Инвестирование в акции и криптовалюты стало популярным среди инвесторов, ищущих способы приумножить свои средства. Однако, каждый из этих инструментов имеет свои преимущества и риски, и выбор между ними может быть сложным. В этом посте мы рассмотрим основные различия между инвестициями в акции и криптовалюты, а также их преимущества и недостатки для долгосрочного роста капитала.

1. Понимание акций:Инвестиция в акции предполагает покупку доли в компании. Это позволяет инвесторам получать часть прибыли компании в виде дивидендов, а также участвовать в росте стоимости акций, если компания преуспевает. Акции являются более традиционным инструментом инвестирования, с длительной историей и стабильными выплатами дивидендов.

2. Понимание криптовалют:Криптовалюты, такие как Биткоин и Эфириум, представляют собой цифровые активы, основанные на технологии блокчейн. Они не регулируются центральным банком и не имеют физического представления, как акции. Вместо этого, стоимость криптовалюты определяется спросом и предложением на рынке.

3. Преимущества инвестирования в акции:

-Традиционный инструмент: акции имеют долгую историю и стабильные выплаты дивидендов.

- Регулирование и безопасность: акции регулируются законодательством, и компании должны соблюдать определенные стандарты.

- Дивиденды: акции могут приносить дивиденды, которые можно реинвестировать в акции или использовать для других целей.

4. Преимущества инвестиций в криптовалюты:

- Инновации и технологии: криптовалюты представляют собой новые технологии и инновации, которые могут привести к быстрому росту стоимости.

- Волатильность: криптовалюты могут быть более волатильными, чем акции, но это также может привести к большей прибыли.

- Децентрализация: криптовалюты не регулируются центральными банками и правительствами, что делает их более свободными от политического влияния.

5. Недостатки инвестирования в акции:

- Риск регулирования: законодательство в отношении акций может меняться, что может повлиять на стоимость акций и выплаты дивидендов.

- Зависимость от компании: стоимость акций зависит от успеха компании, поэтому если компания испытывает трудности, стоимость акций может снизиться.

6. Недостатки инвестиций в криптовалюты:

- Высокая волатильность: стоимость криптовалют может колебаться значительно, что может привести к большим потерям.

- Отсутствие регулирования: криптовалюты не контролируются центральным банком или правительством, что может вызвать проблемы с безопасностью и мошенничеством.

Заключение:

Выбор между инвестициями в акции или криптовалюты зависит от индивидуальных предпочтений и целей инвестора. Если инвестор хочет стабильности и долгосрочного дохода, акции могут быть лучшим выбором. Если же инвестор готов к риску, криптовалюты могут стать привлекательным вариантом. Важно помнить, что любой тип инвестиций связан с риском, и перед принятием решения необходимо тщательно изучить рынок и провести собственный анализ.

Ссылка на телеграм канал в шапке профиля. Там я делюсь своими стратегиями и рекомендациями по инвестированию.

Индекс Мосбиржи начал снижение, начали размещаться новые выпуски облигаций, Сбербанк представил отчет: об этом и многом другом читайте в субботнем обзоре.

Индексы, курс рубля Индекс Мосбиржи снизился за неделю на 0,6% до 3166 пунктов. Индекс гособлигаций RGBITR за неделю вырос на 1,3% с 612,8 до 620,5 пунктов. Короткие ОФЗ дают доходность около 13,5%, длинные около 12%. На краткосрок вклады и накопительные счета сейчас интереснее облигаций. Курс рубля: 88,2 р. за 1 доллар; 96,19 р. за 1 евро; 12,216 за 1 юань. Курс буду смотреть вместе с доходностью замещающих облигаций. На неделе посмотрел замещающие облигации Газпрома.

Новые выпуски облигаций 🔸ВЭБ продолжает дополнительное размещение облигаций выпуска 1Р-28.

🔸На этой неделе собрали заявки на размещении облигации СибАвтотранс (финальный купон 19%), КАМАЗ БП11 (финальный купон 14,5%, объем выпуска был увеличен в 2 раза). На очереди размещения: Совкомбанк Факторинг (25 января), Лизинг Трейд (26 января), Самолет 1Р13 (начало февраля).

ИИС-3 Президент России Владимир Путин поручил правительству и ЦБ до 1 марта 2024 г. обеспечить внесение в законодательство изменений, предусматривающих создание механизма страхования средств граждан на индивидуальных инвестиционных счетах третьего типа (ИИС-3) на сумму в 1,4 млн р. Закон о запуске ИИС-3 вступил в силу с 1 января. Подробнее про ИИС-3 писал тут.

Что еще? 🔸Сбербанк в 2023 году увеличил чистую прибыль по РСБУ в 5 раз - до 1 трлн 493,1 млрд р. по сравнению с 300,2 млрд р. в 2022 году. Чистая прибыль в декабре 2023 года сократилась до 115,6 млрд рублей (-7,9% г/г).

🔸ПАО "МТС" стало контролирующим акционером сервиса аренды самокатов "Юрент", доведя долю до 80%.

🔸СПБ Биржа планирует перевести акции из числа заблокированных в результате санкций — с листингом на Гонконгской фондовой бирже (HSE) — в сторонний российский депозитарий.

🔸Группа «Аэрофлот» в 2023 году благодаря увеличению полетов за рубеж заняла 45% российского рынка авиаперевозок, начав постепенно восстанавливать свою долю, которая значимо сократилась за последние годы.

🔸По итогам 2023 года доля торгов китайской валютой на Московской бирже достигла почти 42%, вытеснив с первого места доллар США. Объем торгов юанем вырос втрое, до 34,2 трлн руб. Спрос на другие валюты «дружественных» стран тоже увеличивается, но в общем объеме торгов они пока занимают незначительную долю. Существенно выросли внебиржевые объемы торгов дирхамом ОАЭ и индийской рупией.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуск. Индекс RGBI волатилен (ценовой индекс ОФЗ), многое будет зависеть от инфляционных данных и ближайшего заседания ЦБ, которое состоится 16 февраля. Большинство аналитиков считает, что регулятор уже не будет повышать ставку, а понижение начнётся с III квартала (если учитывать лаг в 3-6 кварталов с момента ужесточения ДКП, то пик как раз приходится на июнь). В последние дни индекс RGBI растёт, а значит доходность самих ОФЗ снижается, можно с уверенностью сказать, что регулятору при таких параметрах комфортно занимать, да и сама активность на рынке ОФЗ удивляет, видимо, инвесторы хотят зафиксировать повышенный % на долгие годы. На сегодня мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже который месяц не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат.

✔️ ЦБ поддержит ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1₽ трлн), начиная с 15 февраля в день будет продаваться 16,7₽ млрд и данных мер по зеркалированию операций с ФНБ+бюджетное правило хватит, чтобы ₽ укрепился. Сейчас $ торгуется по 88₽, а крепкий ₽ заставляет граждан смотреть в сторону депозитов/облигаций.

✔️ Доходность большинства выпусков ниже 12%, да учитывая, какая сейчас ключевая ставка, то доходность, кажется, мягко говоря, издевательской. Но рынок ОФЗ всё-таки потерял иностранные фонды (предложение перевешивает спрос, раньше иностранные фонды с охотой набирали безрисковый инструмент себе в портфель и двигали доходность вверх) и по мнению большинства пик повышения ставки прошёл, а значит при понижении ставки текущая доходность будет весьма приемлемой.

Но давайте вернёмся к нашим размещениям. Аукцион инфляционной бумаги не состоялся — ОФЗ 52005, ввиду того, что отсутствовали заявки по приемлемым уровням цен. Классика же, наоборот, пользовалась спросом, при этом регулятор не давал какой-либо премии к доходности:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в ОФЗ 26243 был внушительным — 137,2₽ млрд, выручка составила — 84,2₽ млрд (средневзвешенная цена —85,57%, доходность — 12,28%). Таким образом, Минфин заработал за этот аукцион — 84,2₽ млрд. Согласно, плануМинфина на I квартал 2024 года необходимо разместить — 800₽ млрд, уже размещено 97₽ млрд, при таком темпе регулятор перевыполнит план (в запасе ещё 10 недель).

📌 Учитывая, что нынешняя конъюнктура в сегменте локального госдолга крайне нестабильна (доходность снижается, ликвидность оставляет желать лучшего), то такие размещения можно назвать успехом. При ключевой ставке в 16%, доходность ОФЗ выглядит разочаровывающе, потому что те же вклады или корпоративные облигации дают больший % доходности, но ставка на ОФЗ может заключаться в фиксации весомого % на долгие годы и "безрисковости" данного инструмента. Также стоит учитывать, что Минфин хочет занять в 2024 году — 2,6₽ трлн (в этом году весомые траты бюджета РФ), это рекордная сумма сначала пандемии и, как по мне, без флоутера на такой дистанции не справиться (тому подтверждению прошлый год), а если всё-таки отказываться от данного вида ОФЗ (ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом), то придётся так или иначе выдавать премию в классике.

Да, да и ещё минимум 18 раз да. Это я про года, в которые компании выплачивали дивиденды без перерывов 20 и более лет. Если бы не 2022 год, таких компаний было бы больше, но на данный момент таких компаний всего 4. Не всегда щедро, но всегда платили.

Стабильные выплаты дивидендов для инвестора — это как красная тряпка для быка. Стабильные и высокие дивиденды толкают акции вверх, а ещё дивиденды можно реинвестировать. Да чего уж там, на дивиденды даже можно жить, если размер портфеля из дивидендных акций это позволяет.

Но необязательно покупать только дивидендных динозавров, ведь дивиденды платят не только они. Вот, к примеру, прогнозы по ближайшим дивидендам от экспертов:

По обычным акциям Татнефть платит 25 лет подряд, по привилегированным же были паузы. С 2000 по 2003 дивиденд был порядка 10–20 копеек, в 2019 году выплачивали 129 рублей! В прошлом и позапрошлом годах около 60 рублей. В 2024 году первый дивиденд уже выплачен.

Лукойл — 24 года

Дивидендная история у одного из главных дивидендных королей России длится с 2000 года. И не было ни одного года, когда бы Лукойл не заплатил. В далёком 2000 году годовой дивиденд составил 8 рублей, в 2023 году он стал в 110 раз больше — 885 рублей. Да, дивдоходность не всегда была двузначной, были времена с 2%, зато ни единого разрыва, если вы понимает, о чём я. Уверен, что и в этом году будут дивиденды, 25-ый год подряд.

Сургутнефтегаз-ап — 24 года

Владелец главной валютной кубышки страны и по совместительству нефтагазовая компания платит дивиденды с 2000 года. Дивиденды, конечно, нестабильные от года к коду, но дивдоходность впечатляет. В 2000 году СНГ платил по префам 0,086 рубля, а максимальная на данный момент выплата была в 2015 году — 8,21 рубля. В 2023 году всего 80 копеек, но в 2024 году многие ждут фантастические 12+ рублей. Этот год также станет двадцать пятым.

Новатэк — 20 лет

Новатэк радует дивидендами уже 20 лет подряд, а останавливаться не собирается. Но компания не только про стабильные выплаты, но и про рост дивов. В 2004 году дивиденд был 89 копеек, а в 2023 — уже 95 рублей. Почти каждый год размер дивиденда растёт, что нравится инвесторам. Прогноз на этот, 21-ый год подряд, тоже хороший.

Кто следующий? МТС

У МТС девятнадцатилетняя дивидендная история, так что если в 2024 году будут дивиденды, то компания войдет в элитный дивидендный клуб. В 2005 году компания заплатила по 5,75 рубля, а в 2023 дивиденд превысил 34 рубля. Максимум был в 2020 — 42,75 рубля. Вопросик лишь к долгам компании, они у неё очень существенные.

Кто ещё может попасть в этот топ в ближайшие годы?

Роснефть — 17 лет без перерывов, Транснефть — 16 лет без перерывов, НМТП — 16 лет лет без перерывов. Сбер, к сожалению, выпал из-за пропуска. Как думаете, у кого получится попасть в элитный клуб в ближайшие годы? Мне кажется, что и Роснефть, и Транснефть, и НМПТ с большой степенью вероятности это сделают.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Разнонаправленная торговля в течение недели привела нас к типичной пятнице, когда большинство спекулянтов закрывают свои позиции, что приводит к коррекции всего индекса Московской биржи. По-прежнему против рынка работает укрепление рубля, которое давит на котировки акций экспортеров. Индекс Московской биржи уходит в минус 📉-0,39% за день до отметки 3 166,37 пункта.

Полученные инвесторами на этой неделе дивиденды от ряда российских компаний пока что не дали запланированного эффекта роста, в текущей ситуации вложения в облигации и фонды денежного рынка пользуются большей популярностью, чем акции, что в итоге привели к недельному снижению индекса Московской биржи на 📉-0,6%.

В лидерах роста акции Магнит 📈+1,7%. ФАС разрешила Магниту купить 33,01% дальневосточного ритейлера Самбери - одного из крупнейших ритейлеров по выручке и количеству магазинов в регионе. Закрытие сделки ожидается летом 2024 года. Также сделка предусматривает опцион на выкуп оставшихся долей в течение пяти лет. Интересно, когда Магнит уже зайдет в новые регионы России по примеру Сбербанка?

Селигдар опубликовал промежуточные итоги за 2023 год. Выручка от реализации золота компанией Селигдар в 2023 году составила 50,8 млрд. рублей, что выше уровня 2022 года на 82%. Объем реализации золота, произведенного компаниями холдинга, вырос на 6% – с 7 тыс. 587 кг до 8 тыс. 060 кг. Положительная динамика отразилась на росте акций на 📈+1,1%.

СПБ Биржа собирается перевести заблокированные иностранные бумаги с листингом на Гонконгской фондовой бирже (HSE) из своего депозитария, СПБ Банка, в другую учетную организацию — ИК «САВ Капитал». Акции компании растут на позитивной новости на 📈+4,2%.

После вчерашней коррекции опять ушли в рост акции Северстали на 📈+1,2%. Фактором роста служит отчетность по МСФО за 2023 год, которую компания планирует опубликовать 2 февраля.

Также в ожидании сильной отчетности продолжают подниматься акции ВТБ 📈+0,3%. По итогам года аналитики ждут рекордной прибыли от банка.

Ничего не поменялось в динамике бумаг Тинькофф: они пятый день подряд продолжают движение вниз. Инвесторы боятся избытка предложения после редомициляции, фиксируя свои позиции. За день расписки теряют еще 📉-1,3%, расписки являются лидерами падения этой пятницы.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Друзья, предлагаю продолжить тему прошлого поста, где многие комментаторы справедливо упрекнули меня в том, что не было произведено сравнительного анализа между США и Россией. Исправляюсь.

***

Сперва откроем шампанское!

Рекордные объемы строительства жилья в 2023 году, о которых сообщил президент Владимир Путин - не что иное, как наглядное подтверждение эффективности строительной стратегии стройблока правительства.

Как результат - абсолютный рекорд за историю страны - введено 110 млн кв. м жилья. Причем, как и планировалось в стратегии, рекордные цифры показало не только строительство многоквартирных домов - 51 млн кв. м, но и индивидуальное жилищное строительство - 59 млн кв. м.

Так, а теперь давайте шампанское закроем и проанализируем.

Сегодняшний пузырь [пузырь это или нет - вопрос дискуссионный, но в рамках этой беседы возьмем это как данность], который возник на российском рынке недвижимости, многим напомнил финансовых кризис 2008 года.

Аргументация: ипотеку сейчас выдают всем подряд, без должных проверок, иногда по двум документам (паспорт и СНИЛС), еще и без подтверждения дохода. Такими темпами крах на рынке недвижимости - вопрос времени.

Но насколько положение дел в России напоминает ситуацию в США 16-летней давности?

В своем прошлом посте я описывал структуру работы ипотечного рынка США, которая и привела, во многом, к кризису. Если коротко: банки стремились выдать как можно больше ипотек, поскольку их активно выкупали квази-государственные компании и затем перепродавали компаниям инвестиционным. Те, в свою очередь, совершали секьюритизацию - превращали пулы ипотек в ценные бумаги.

В схеме участвовали все: от ипотечных менеджеров до крупнейших мировых рейтинговых агентств. В результате ипотечные облигации, обеспеченные, как тогда казалось, безрисковым активом (ведь последнее, на что забьет американец, станет платеж за его дом), стали причиной мирового финансового кризиса, когда данный пузырь лопнул и накрыл всех, кто держал эти бумаги на своих балансах (банки, инвестиционные компании, страховые компании, частные инвесторы).

А что в России?

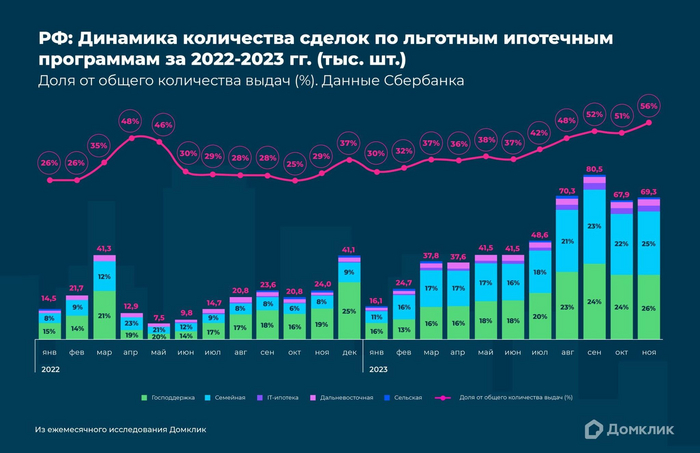

Немного механики: если квартиры не продаются, то у застройщиков не будет денег, чтобы строить новые дома. В результате увольняют сотрудников, снижают темпы закупки строительных материалов, из-за чего страдают уже и другие сектора экономики. Льготная ипотека должна стимулировать спрос на жилье и решать все эти проблемы. А идея льготы вот в чем: бюджет компенсирует разницу между льготной и рыночной ставками (да-да, на это идут наши с вами налоги).

Росту стоимости недвижимости еще до льготной ипотеки предшествовало принятие 151-ФЗ, который обязал проводить сделки с недвижимостью с долевым участием через эскроу-счета. Отныне покупать на стадии котлована уже не имело смысла, цены выросли, а застройщики загрустили - именно банки теперь рулили стройкой.

Например, покупатель приносит в банк первоначальный взнос и берет ипотеку. Банк тут же складывает эти же деньги на эскроу-счет, на котором около 70-80% – это деньги самого банка. Одновременно с этим банк выдает застройщику деньги под проектное финансирование в кредит на строительство.

Программу льготных ипотек ввели в 2018-2020 годах для повышения доступности жилья для молодых семей. Затем случился локальный кризис: у людей вновь не хватало денег на покупку квартир, а застройщики не могли эти же самые квартиры никому продать. В целях стимулирования строительной отрасли, программу льготной ипотеки пришлось расширять.

Таким образом, в отличии от США, льготная ипотека не предполагает использования иных биржевых инструментов, которые могли бы привести к краху финансовой системы и сделать россиян еще беднее.

Проблемы начали возникать в 2022-2023 годах: из-за роста ключевой ставки российскому бюджету приходится выделять все больше и больше денег на компенсацию банкам разницы между ипотечными ставками (льготной и рыночной).

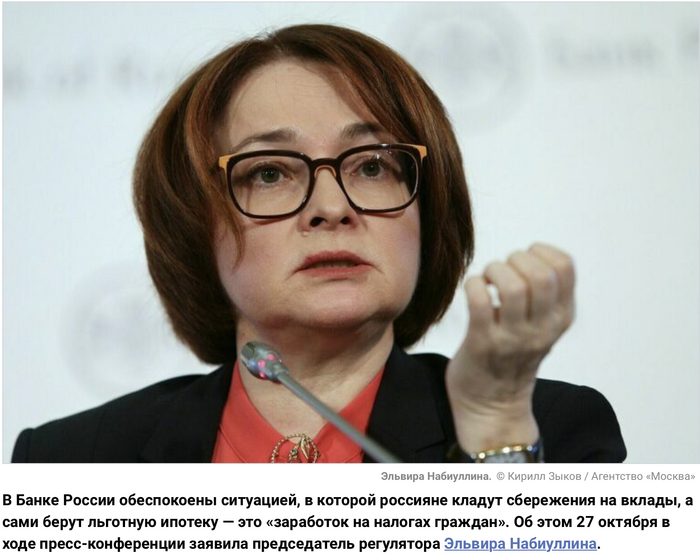

Но российские экономисты не учли другого негативного эффекта: льготная ипотека так переусердствовала с поддержанием высокого спроса, что цены на строящееся жилье улетели в стратосферу. Теперь те, кто действительно нуждается в жилье, не может его себе позволит из-за бешеных цен, а более обеспеченные оформляют льготную ипотеку, размещая свободные деньги на депозиты под более высокие ставки (своей обеспокоенностью об этой проблеме даже делилась Эльвира Набиуллина. Здорово, что реакция регулятора оказалась такой оперативной).

Пожалуй, это ненормальная ситуация, когда для оформления ипотеки заемщик вынужден брать второй кредит наличными в том же банке, чтобы обеспечить первоначальный взнос (эдакий кредит в квадрате).

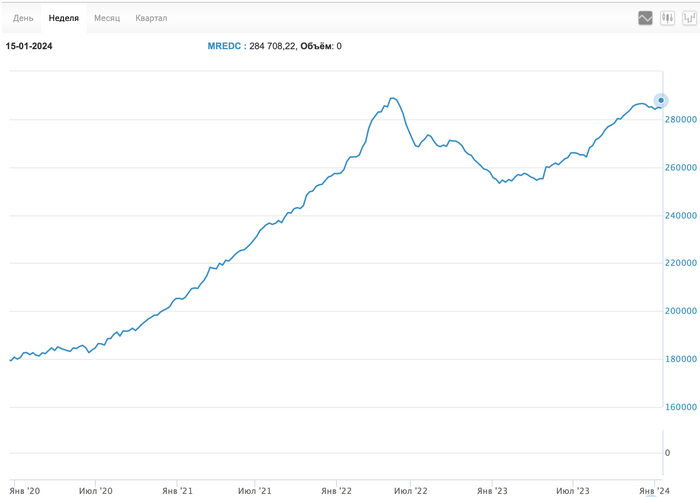

MREDC — это композитный индекс московского рынка недвижимости, рассчитываемый на основании агрегированных данных об ипотечных сделках, предоставляемых ДомКлик, и отражающий среднюю стоимость одного квадратного метра

Итого: деньги из бюджета (налогоплательщиков) перетекают в руки более обеспеченного слоя населения. А бедные остаются бедными, еще и без возможности купить нормальное жилье.

Есть ли свет?

Безболезненного решения этой проблемы попросту нет. Отмена льготной ипотеки приведет к тому, что рынок недвижимости забуксует и потянет за собой все остальные сектора экономики, оставив без работы миллионы россиян.

Поэтому власти прибегают к другим решениям - увеличить первоначальный взнос до 30%. Но, как уже описано выше, это никак не влияет на повышение доступности жилья для широкого слоя населения, а, скорее, только отдаляет их от покупки заветной недвижимости.

Кто-то справедливо заметит, что есть и нюансы в пользу дальнейшего роста цен:

участники СВО и их семьи неожиданным для себя образом получили доступ к деньгам, которыми могут воспользоваться для улучшения жилищных условий;

государство вряд ли оставит в беде девелоперов, которые являются базой для экономического роста в стране и источником рабочих мест;

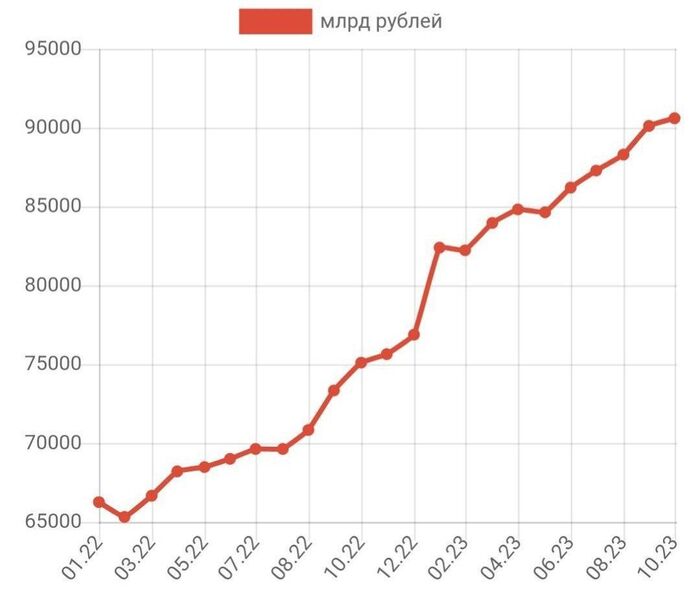

кратное увеличение денежной массы за последние несколько лет, которая, если и не осядет на депозитах в банках или на фондовой бирже, то, вероятнее всего, пойдет на рынок недвижимости.

Денежная масса в динамике с января 2022 года по октябрь 2023-го.

***

P.S Действующие льготные программы действуют до 1 июля 2024 года.

Построено просто невероятное количество жилья, которое теперь непонятно когда будет куплено. А в 2024 году власти запланировали обновить рекорд по вводу нового жилья. Возникает вопрос, кому и как оно будет продано (он же беспокоит и тех, кто сейчас пытается продать инвестиционную квартиру на вторичном рынке при ставке на вторичную ипотеку в 20%).

При попытке вспомнить, что в России подешевело за последние 5-10 лет (кроме рубля, хех), в голову ничего не приходит. Но не стоит забывать про инфляцию. Картинка становится совсем иной, если расчеты перевести в валюту и сделать скромное предположение, что все свои доходы мы бы получали в долларах.

***

Захотите поддержать - лучшим способом станут ваши плюсы (минусы-то теперь остались в прошлом).

Также веду канал https://t.me/buynotsell в Telegram, где разбираю новости финансов (и не только). Очень удобная штука на случай бана (ну вы поняли).

Магнит сообщил о завершении расчетов по обратному выкупу акций у недорезанных. Было выкуплено 7,9 млн. бумаг у иностранных инвесторов, что составляет 7,8% всех акций компании в свободном обращении.

Это уже второй байбэк. В рамках первого выкупили 21,9 млн акций. Цена сделки составила 2 215 рублей за бумагу (сейчас торгуются около 6 930 рублей за акцию).

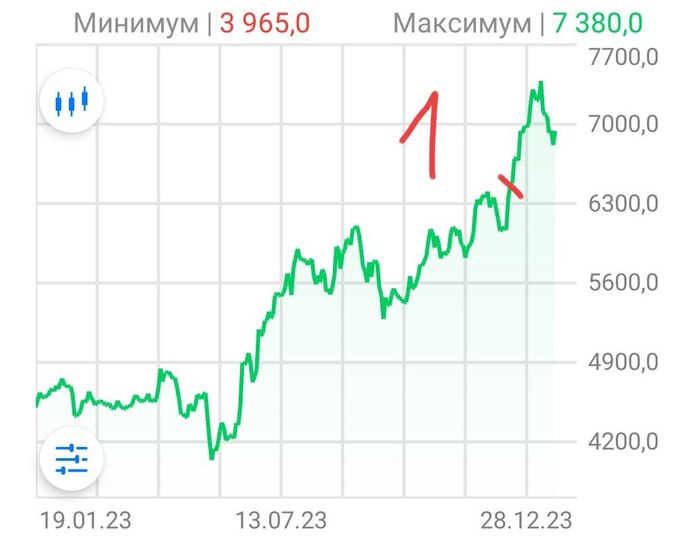

Я добавлял его в портфель в начале декабря 22г., когда замаячило увеличение ставки рефинансирования до 17% (на рис. тчк1).

Планы по бумаге. По всем показателям Пятерочка лучше, как только она переедет и устаканится – буду менять на нее. Ну а пока других вариантов в ритейле нет – буду держать, еще есть потенциал для роста, точка выхода 7850.

Анализируя рынок на предмет привлекательных и перспективных акций для инвестирования в 2024 году, я наткнулся на одного интересного эмитента с сильными драйверами для роста.

Я говорю о российской сельскохозяйственной и продовольственной компании - Русагро! У акций Русагро есть два сильных фундаментально-позитивных драйвера, которые могут подтолкнуть котировки акций компании к рост в текущем году. Считаю, что стоит присмотреться к этому эмитенту.

Переезд в Россию

Стоит отметить, что на Мосбиржи торгуются не полноценные акции, а ГДР (глобальные депозитарные расписки). Поскольку компания имеет иностранную прописку, это не позволяет ей платить дивиденды. Ранее, компания стабильно совершала выплаты по 2 раза в год, платят 50% от чистой прибыли.

Сейчас идёт процесс редомициляции (перерегистрации в юрисдикцию РФ) и это первый драйвер для возможного будущего роста акций Русагро. На данном этапе компания находится в процессе подготовки документов для подачи в кипрский регулятор (Русагро зарегистрирована на Кипре). Точной даты завершения переезда нет, по оптимистичным прогнозам это может быть вторая половина 2024 года.

Последний раз компания выплачивала дивиденды в 2021 году и хорошей новостью для дивидендных инвесторов является то, что в Русагро не исключили выплату пропущенных дивидендов после редомициляции за предыдущие периоды! Деньги на выплаты имеются, у компании сейчас на счетах около 130 млрд. р наличности. Чистый долг есть, но с 2021 года он стабильно снижался, а чистая прибыль стабильно росла. В целом, финансовый отчёт довольно хороший!

Снятие Китаем запрета на поставку свинины из России

Вторым сильным позитивным драйвером для компании является то, что Китай спустя 16 лет вновь разрешил импортировать российскую свинину (запрет был введен в 2008 году на фоне обнаружении в России африканской чумы свиней)! Еще в сентябре 2023 года была заключена договорённость на снятие ограничений, а в декабре китайская делегация приезжала на российские предприятия для подписания первоначальных соглашений.

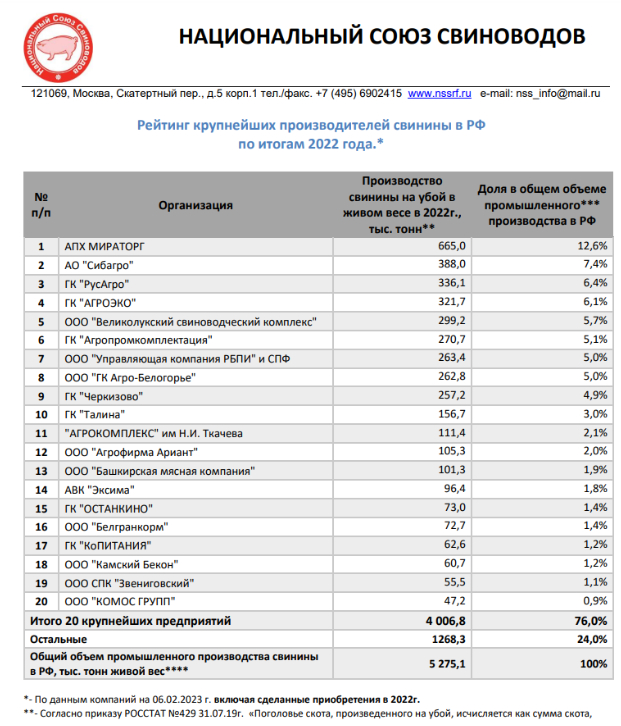

Китай занимает первое место в мире по потреблению этого вида мяса и китайцы импортируют около 3 млн. тонн свинины в год. Это серьезный рынок сбыта для российской продукции, а наша страна на данный момент занимает 5 место в мире по производству свинины.

Русагро на начало 2023 года занимало 3 место среди предприятий России по объему производства свинины. Поставки мяса в Китай можгут начаться уже во 2-3 квартале 2024 года.

Вывод

Считаю, что реализация эти двух драйверов вызовет рост акций Русагро.

За последний год акции прибавили почти 110% и возможно, часть позитива уже заложена в текущих котировках, но аналитики прогнозируют дальнейший рост к уровню 1600р за бумагу.

У компании есть ряд плюсов:

Русагро динамично развивается, показывая рост показателей как в финансовых отчётах, так и в котировках акций

Компания нацелена на выход на азиатские рынки, что позволит нарастить экспорт и увеличить прибыль

Основные инвестиционные программы уже завершены и большую часть прибыли Русагро может направлять на дивиденды

Но стоит сказать и о рисках:

Бизнес Русагро имеют высокую конкуренцию. В России наблюдается перепроизводство масла, сахара и свинины

Часть активов компании граничит с Украиной где идёт СВО (Белгородская и Курская области)

При появлении конкретной информации по редомициляции с точным сроком переезда, я обязательно добавлю этого эмитента в свой инвестиционный портфель.