Твой капитал скушает инфляции, от инвестиций толку нет.

Для тех кто в танке, надо еще разок пояснить. Понимаю, что пишут разочарованные люди, у которых надежды на инвестиции не оправдались( видать они были слишком завышены) и надо же как то свое невежество оправдывать. Извините, ваши ожидания ваши проблемы.

Напомню, есть инфляция, которую Росстат рисует, это одно, а есть ваша личная инфляция, это совсем другое.

Если вы живете на широкую ногу, любите дорогие бренды, у вас инфляция будет очень быстро расти. Конечно, вы будете говорить, инвестиции не имеют смысл и они даже не покрывают инфляцию, мне кажется, вам вообще подойдет стратегия, жизни здесь и сейчас, это лучшая стратегия для транжир, как правило, и финансовая грамотность хромает у таких. Еще у них козырная фраза

Надо не меньше тратить, а больше зарабатывать

По этой фразе уровень финансовый виден сразу. Можно хоть у работаться, капитала все равно не будет, с таким мышлением

Выше сказанное, подходить и для тех, кто не разобрался как работаю акции, инвестиции.

Лично за себя скажу, у меня нет авто, по мне уже инфляция меньше бьет, чем по тем, у кого есть автомобиль. Например, хорошо выросла молочка, я ее редко кушаю, например сливочное масло хорошо выросло, а я почти его не ем.

Вывод: по мне лично инфляция бьет меньше, но у меня есть другие расходы, которые тоже растут.

Но, если сравнить рост капитала и денежного потока, даже в такой непростой период, как сейчас, вижу что денежный поток даже растет быстрее, чем моя личная инфляция и это факт. Хотя, пока полноценно оценить это не могу, так как не живу чисто с капитала.

Но, веду постоянно учет доход /расход и прикидываю денежные потоки тоже, если бы жил чисто с капитала.

А так понятное дело, жить чисто с капитала будет скучно, все равно мы будем искать, какие-то занятия и работу, но только уже, что по душе, а не по приказу дяди начальника. Либо не рисковать в бизнесе, если мы ИП

Продолжаю серию разборов публичных стратегий. Сегодня — детальный взгляд на облигационный портфель, который я активно наращивал в течение прошлого месяца.

Напомню, что первая сделка была совершена 19.05.2025 года. С тех пор портфель заметно вырос. Этот результат — прямое доказательство, что мы попали в нужный момент для создания облигационной стратегии.

📍 Динамика значений по сравнению с Индексом МосБиржи полной доходности MCFTRR:

• За последний месяц: +4,75%

• За все время: +11,92%

Изначально инвестиционный портфель пополнялся облигациями взятыми с первичного рынка, так как по ним можно было зафиксировать более высокую доходность. Сейчас же после перехода к циклу снижения КС таких вариантов стало на порядок меньше.

📍 Инвестиционный портфель диверсифицирован для разных сценариев на рынке:

• Корпоративные облигации: как основа для дохода.

• Валютные инструменты: служат хеджированием геополитических рисков.

• Длинные ОФЗ: для игры на рост котировок в ожидании смягчения денежно-кредитной политики.

• Фонды акций: обеспечивают участие в росте крупнейших компаний, определяющих динамику индекса МосБиржи.

📍 На данный момент в портфеле 22 облигации и 3 фонда:

Вместо перечисления всех бумаг, предлагаю ознакомиться со структурой портфеля на приложенном скриншоте — он наглядно показывает распределение долей. Более полезным будет разбор сделок за последний месяц: расскажу, что было куплено и почему:

• Селигдар 001Р-07 $RU000A10D3X6 (А+) Флоатер. Купон: КС+4,5% на 1 год 10 месяцев, ежемесячно

Флоатеры в нынешнее время с пересмотром налоговой базы снова актуальны. С начала года инфляция перестанет замедляться прежними темпами, а значит оснований для ЦБ пересматривать ставку в пользу резкого снижения сводится практически к нулю.

Анализ финансовой отчетности АО «Монополия» свидетельствует о высоком риске дефолта, особенно по облигациям с погашением в начале 2026 года. Не вижу смысла рисковать своими средствами, строя предположения о способности компании расплатиться по долгам. Буду просто наблюдать за развитием событий.

📍 Мысли по рынку:

Индекс RGBI демонстрирует активный рост на фоне снижения инфляции. По мере приближения к заседанию ЦБ (19 декабря) рынок облигаций будет спекулятивно переоцениваться в ожидании снижения ключевой ставки более чем на 0,5 п.п.

В отличие от облигаций, акции испытывают сильное давление из-за санкций в нефтяном секторе и заморозки мирных переговоров по Украине.

В рамках моей стратегии покупка отдельных акций не планируется — вместо этого я использую фонды акций, которые лучше соответствуют консервативному подходу. Поэтому на падениях индекса МосБиржи я увеличиваю долю этих фондов в портфеле.

Также по мере снижения ключевой ставки облигации станут менее привлекательными. Как только их доходность сравняется с дивидендной, капитал начнет перетекать в акции, ускоряя рост рынка.

📍 Чтобы заранее занять позицию в этой динамике, все полученные купоны направляю на покупку фондов акций:

• $TMOS - Крупнейшие компании РФ

• $TITR - Российские Технологии

• $TLCB - Локальные валютные облигации

Статистика за все время:

• Текущая стоимость портфеля: 296 759,74 ₽

• Ежегодный купонный доход - 39 255,30 ₽

• Ежемесячный купонный доход - 3 271,27 ₽

Общая доля фондов в структуре портфеля: c 3,9% увеличил до 8,6%

Стратегия, которая работает сама. Не требует постоянного внимания к рынку, но при этом обеспечивает надежную диверсификацию и прогнозируемую доходность.

📍 В планах на следующий месяц: по мере снижения индекса МосБиржи продолжать увеличивать долю в фондах на акции. Планирую, что к концу года их вес в портфеле достигнет 15%.

Будет интересно узнать, какой стратегии на фондовом рынке вы сейчас придерживаетесь. Расскажите в комментариях, что покупаете и почему.

✅️ Еще больше аналитики и полезной информации можно найти в нашем телеграм канале

📈 Вашему внимаю, представляю очередной еженедельный обзор, в нём разберём:

Тайм коды:

00:00 | Вступление 00:32 | Проблемы ЛУКОЙЛа и стоит ли рассчитывать на дивиденды? 07:00 | Обзор рисков финансовых рынков от ЦБ в октябре 2025 г. Покупка/продажа акций, валюта, ОФЗ и денежный рынок. 12:40 | Дефицит бюджета в октябре расширился, с учётом ускорившегося корпоративного кредитования снижение ставки в декабре под вопросом 14:32 | Сбербанк отчитался за октябрь 2025 г. — процентная маржа растёт, в кредитовании взрывные темпы из-за снижения ставки и смягчения ДКП. 20:30 | X5 рекомендовал последние повышенные дивиденды? 24:35 | Инфляция в начале ноября — недельные темпы повысились, не помогла даже дефляция в ценах на бензин. Рекордный займ в ОФЗ раскрутит спираль? 32:09 | Принимаете ли вы риски по НМТП? 34:53 | Аукционы Минфина — министерство увеличило займ и выставила новые флоатеры, угадаете сколько ЦБ одолжил банкам на РЕПО? 37:40 | Заключение, мысли по рынку

P.S. Если у вас проблемы с Ютубом, то выставляю видео на альтернативных площадках:

Представьте, что всего пять лет назад вы отложили 10 000 рублей на непонятные, как казалось, «биржевые штуки». Сегодня вы не вспоминаете об этой сумме, а просто видите на своем счету сотни тысяч рублей. Звучит как сказка? Это реальность пассивного инвестирования, стратегии, для которой не нужны ни финансовое образование, ни ежедневный мониторинг рынка. Давайте разберемся, как работают деньги для ленивых.

Инвестиции для ленивых: какой портфель принес бы вам 1,5 млн, если бы вы вложили 10 тыс. 5 лет назад

Что это за волшебство: пассивные инвестиции

Пассивное инвестирование — это стратегия «купил и держи». Её суть в том, чтобы один раз собрать диверсифицированный портфель и годами не совершать с ним активных действий, позволяя капиталу расти вместе с мировой экономикой .

В отличие от активного инвестора, который постоянно покупает и продает акции, пытаясь угадать лучший момент, пассивный участник рынка просто доверяет общему тренду. Его главная цель — не обыграть рынок, а повторить его доходность . Такой подход отнимает минимум времени и нервов, а его эффективность подтверждается статистикой: большинство активно управляемых фондов не могут в долгосрочной перспективе обогнать рыночный индекс .

Идеальным инструментом для этой стратегии являются биржевые инвестиционные фонды (ETF). Покупая одну акцию такого фонда, вы сразу приобретаете доли в сотнях компаний, как будто собираете готовый портфель .

Простой портфель для ленивого инвестора

Для примера представим сбалансированный и простой портфель, состоящий всего из двух частей:

1. ETF на индекс S&P 500 (например, FXRL от Finex). Это фонд, который повторяет динамику 500 крупнейших компаний США, таких как Apple, Microsoft и Amazon. Он дает доступ к глобальному экономическому росту и является «золотым стандартом» пассивных инвестиций .

2. ETF на российские голубые фишки (например, SBSP от Сбербанка). В него входят акции лидеров российского рынка, что добавляет портфелю диверсификации.

Цифры, которые меняют всё: реальный пример

Теперь к главному — магии сложного процента. Историческая среднегодовая доходность американского индекса S&P 500 составляет около 8-10% в долларах за последние десятилетия . Российский рынок также показывает потенциал для роста.

Допустим, пять лет назад вы вложили 10 000 рублей в ETF на индекс S&P 500. Благодаря среднему росту и реинвестированию дивидендов, ваши 10 000 рублей за это время могли бы вырасти до 25 000 – 30 000 рублей. Впечатляет, но это не 1,5 миллиона. Секрет крупной суммы кроется в регулярных пополнениях.

Магия регулярных вложений

Один из главных принципов пассивного инвестирования — постоянство. Регулярное пополнение счета позволяет усреднять цену покупки и использовать на полную мощность эффект сложного процента .

Смоделируем ситуацию:

· Начальный взнос: 10 000 рублей.

· Ежемесячные пополнения: 5 000 рублей.

· Срок: 5 лет.

· Расчетная годовая доходность: 12% (консервативная оценка с учетом диверсификации между S&P 500 и российскими акциями).

Через 5 лет ваш портфель вырастет не просто до десятков тысяч, а до ~430 000 рублей. Ваш общий вклад составит 310 000 рублей (10 000 + (5 000 * 60 месяцев)), а остальное — заработанные вашими деньгами проценты.

А если продолжить в том же духе еще 5 лет? Через 10 лет сумма на вашем счету превысит 1,1 миллиона рублей. И до заветных 1,5 млн останется уже совсем немного. Это и есть сила времени и регулярности.

Таблица: Пример роста капитала при начальном взносе 10 000 руб. и ежемесячных пополнениях 5 000 руб.

Срок / Ваши общие вложения / Расчетная стоимость портфеля

5 лет / 310 000 руб. / ~430 000 руб.

10 лет / 610 000 руб. / ~1 150 000 руб.

15 лет / 910 000 руб. / ~2 500 000 руб.

4 простых шага, чтобы начать

1. Откройте брокерский счет. Это можно сделать онлайн за 15 минут у любого крупного банка или финансовой компании. Для пассивного инвестирования идеально подходит ИИС (Индивидуальный инвестиционный счет) типа А, который позволяет ежегодно возвращать 13% от внесенной суммы .

2. Пополните счет. Переведите деньги на счет с вашей банковской карты.

3. Выберите ETF. В поиске по бирже введите тикеры, например, FXRL (на S&P 500) и SBSP (на российские голубые фишки).

4. Совершите покупку и настройте автоматическое пополнение. Купите выбранные ETF и установите в приложении брокера автопополнение счета на удобную вам сумму каждый месяц. Дальше рынок сделает всё за вас.

Примечание: выше указанные инструменты приведены, как гипотетический пример. На данный момент времени они не актуальны.

Вывод: стоит ли игра свеч?

Пассивное инвестирование — это не способ мгновенного обогащения. Это дисциплина, стратегия и вера в прогресс. Это возможность без лишних хлопот заставить свои деньги работать на себя, а не себя на деньги.

Решение за вами: продолжайте откладывать деньги «под подушкой», где они медленно тают из-за инфляции, или подарите им шанс вырасти в сотни раз.

А вы как относитесь к пассивному инвестированию? Делитесь в комментариях!

---

Понравилась статья? Ставь лайк и подписывайся на канал

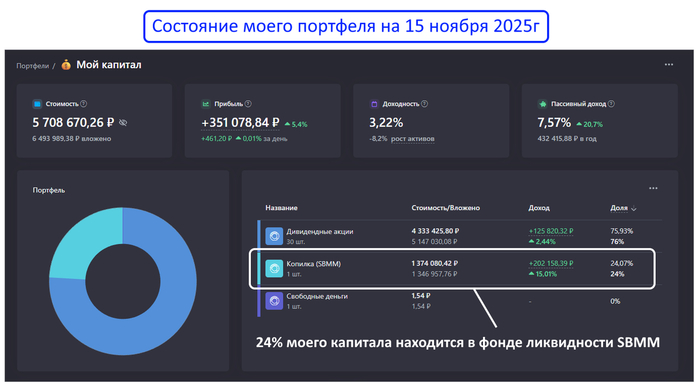

У меня в фонд ликвидности (SBMM) инвестирована приличная сумма - более 1,37 млн р 💰 (скрин моего инвестиционного портфеля):

Я использую этот фонд как замену банковскому вкладу для накопления на крупную покупку - вначале на квартиру (уже купил, писал пост тут), теперь на автомобиль 🚗.

Этот фонд позиционируется как инструмент с минимальным риском и высокой доходностью, но я решил собрать всю информацию по фондам ликвидности, чтобы понять, возможен ли дефолт SBMM и какова реальная вероятность потерять вложенные в него деньги.

Как работает фонд SBMM, откуда прибыль? 🤔

Чтобы понять уровень риска, нужно сначала разобраться, во что именно фонд инвестирует наши деньги.

Если кратко: фонд собирает деньги инвесторов и выдает очень короткие займы (обычно на 1 день) банкам и крупным компаниям, но не просто так, а под залог государственных облигаций (ОФЗ).

✅Ключевой момент надежности: Ценные бумаги принимаются в залог по цене ниже номинала (около 90% от стоимости). Это значит, что если заёмщик вдруг не вернет деньги, у фонда остается залог, который можно продать и не только вернуть всю сумму, но и заработать!

Вывод: Прибыль SBMM - это проценты по сверхнадежным, обеспеченным залогом ОФЗ кредитам.

Есть ли риск потерять деньги в фонде SBMM? 🚨

Несмотря на надежность фонда SBMM, риски в нём все же есть, например:

Кредитный риск (дефолта банка) Банк-заёмщик не вернет деньги по кредиту. Вероятность: очень низкая. 👍 Даже если банк-заёмщик обанкротится, у фонда на руках останутся ОФЗ, которые стоят больше суммы займа.

Риск ликвидности Мы не сможем быстро продать фонд и забрать свои деньги. Вероятность: низкая. 👍 Если биржа остановит торги (а такое уже было, например в 2022г при начале СВО торги на рынке не велись почти месяц), могут возникнуть задержки с выводом денег.

Риск управляющей компании Риск, что компания, которая управляет фондом (нашими деньгами), обанкротится. Вероятность: низкая. 👍 Фонд SBMM - это продукт УК "Первая". Это огромная, надежная и проверенная временем (работает уже 29 лет!) компания под крылом самого СБЕРа, которая управляет триллионами рублей (по данным на сентябрь 2025г, общий объём активов под управлением превысил 2,1 трлн рублей!).

Риск доходности Риск, что мы не получим ту прибыль, на которую рассчитывали. Это не риск потерять свои деньги, а риск заработать меньше, чем хотелось. 📉 Доходность SBMM напрямую зависит от ключевой ставки ЦБ. При ее снижении будет падать и доходность фонда.

Что будет, если все инвесторы разом решат продать фонд и вывести деньги? 🤯

В этом случае фонд может приостановить выплаты или даже объявить дефолт. Но причины, способные привести фонд к приостановке выплат и дефолту, носят исключительно гипотетический и катастрофический характер.

Речь идет о событиях, сопоставимых с полномасштабной ядерной войной☢️ или глобальным катаклизмом, которые разрушат всю экономику в ее нынешнем виде. Важно понимать, что в подобном кризисе пострадает не отдельный фонд, а вся финансовая система и никакой другой финансовый инструмент не спасёт. Но наступление таких событий крайне маловероятно!

Почему я считаю фонд ликвидности лучше банковского депозита? ⚖️

Многие, как и я, приходят в фонды ликвидности с банковских депозитов. Я держал крупную сумму в СБЕРЕ под 23%, но после окончания срока депозита, перевел средства в фонд SBMM.

Большим плюсом фонда является гибкость и доходность! 🚀 Вы можете пополнять фонд любыми суммами без ограничения и вывести деньги в любой момент без потери накопленных процентов. Сама прибыль начисляется и капитализируется ежедневно.

Даже в условиях снижения ключевой ставки, доходность SBMM часто оказывается выше, чем по банковским вкладам:

К примеру, сейчас фонд предлагает 16.6% годовых! 🎉

Заключение

Вероятность потерять в фонде ликвидности деньги почти нулевой!

Главный риск SBMM - не риск потери денег, а риск снижения доходности в следствии снижения ключевой ставки ЦБ в будущем.

Для инвестора, ищущего надежную и ликвидную "парковку" средств, которая зачастую выгоднее банковского вклада, SBMM является отличным решением. Поэтому, я продолжу часть своих доходов инвестировать в дивидендные акции, а другую часть - в фонд ликвидности! 💪✨

Радуются все акционеры X5, любящие пассивный доход! Да-да, супермаркет объявил мощные дивиденды, не то что Лукойл, у которого дела так себе. Аналитики не говорят, когда доллар будет по 120. Инфляция снижается. А Мутко объявил АЙПЕО Дом РФ. Но в таких мутных историях я не участвую, только в крутых. А вы и так сами по себе крутые, ловите свежий дайджест.

Это легендарный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много топового контента.

🏆 Рубль стабильный

Вопреки прогнозам! Изменение за неделю: 80,95 → 80,85 ₽ за доллар (курс ЦБ 81,22 → 81,12). Юань 11,31 → 11,37 (ЦБ 11,35 → 11,40). ЦБ уменьшает продажи валюты, но никто почему-то не может сказать, когда уже будет курс ₽150 за доллар, как говорили ранее.

Что говорят эксперты?

В БКС ждут ₽82,3 за доллар в среднем за 4 квартал

В Т-Инвестициях ждут ₽93 за доллар в среднем в 2026 году

Мы ждём, когда хоть один эксперт хоть раз угадает с прогнозом

🎢 Акции пытаются пробить дно

После двухнедельного отскока акции решили снова пробить дно. Итоговое изменение IMOEX с 2 566 до 2 514. Говорят, что внешняя фондовая конъюнктура ухудшилась. Драйверов для роста нет.

РТС: 985→ 995. Продолжаем оставаться ниже 1 000!

Лукойл сообщил, что проводит переговоры о продаже международных активов с несколькими потенциальными покупателями. О конкретной сделке будет объявлено после достижения финальных договоренностей и получения необходимых согласований от регуляторов.

🫰 Новые дивиденды

Объявились: НКХП (2,1%), Пермэнергосбыт (6,7%) и X5 (13,6%). Иксы удивили всех, решив сполна выплатить за всю хурму. Но что будет дальше? Ну и продолжаем ждать новых рекомендаций.

Ближайшие дивиденды:

Если богатеете на дивидендах, обязательно подписывайтесь и не пропускайте новые дивидендные обзоры.

На очереди: ДельтаЛизинг, Автобан-Финанс, ПКТ, Эталон-Финанс, Нижегородская обл., ЛК Адванстрак, ПР-Лизинг USD, ГПБ-СПК, Совкомфлот USD, Балтийский лизинг, Село Зелёное. Подался на Дельту. Скоро будет много интересных выпусков, подписывайтесь, чтобы не пропустить.

Минфин также разместит 2 выпуска юаневых ОФЗ. И увеличил план по размещению ОФЗ на 4 квартал с 1,5 трлн до 3,8 трлн.

RGBI опять вверх: 116,16 → 117,55. Потихоньку доходности падают. Я продолжаю покупать длинные ОФЗ.

🏙 Коррекция в недвижке продолжается

Коррекция продолжается. Индекс MREDC 321,8к → 320,2к за м². Неужели спроса не хватило, что стали снижаться? Ай-ай-ай!

🎠 АЙПЕО фром май харт

Книга заявок на IPO уже открыта, 20 ноября начнутся торги. Ожидается, что объём размещения составит не менее ₽20 млрд. Капитализация Дом РФ составит от ₽267 млрд до ₽283 млрд без учёта средств от IPO.

Диапазон ₽1650–1750 за акцию, P/B 0,85 — как у Сбера. Дивдоходность обещают 10,5–12,5% — как у Сбера. Ну и это они ещё нарисовали так, чтобы народ повёлся. Тут даже думать не о чем. Зачем брать компанию, которой рулит г-н Мутко? 🙅♂️ Лет ми спик фром май харт, takoye ne beriom. Подлодка похлеще ВТБ будет? Как думаете?

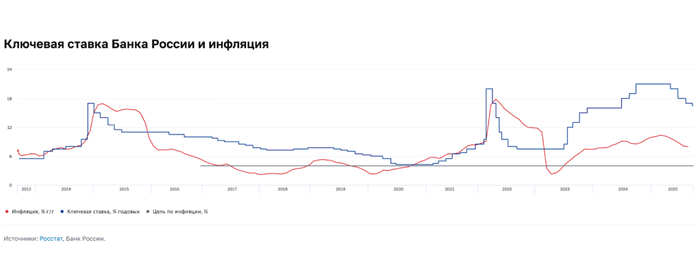

📈 Инфляция замедляется

Рост цен за неделю составил 0,09% после 0,11% неделей ранее. С начала года рост цен составил 5,32%. Годовая инфляция снизилась с 7,89% до 7,73% — ну и славно.

Перестал дорожать бензин, даже подешевел на 0,2%, а вот овощи и яйца продолжают дорожать. ВТБ Мои Инвестиции спрогнозировали снижение ключа до 13% в 2026 году.

🗞 Что ещё?

В ГД объяснили, как превратить игроков в тотализатор в инвесторов. Ноу комментс

Дорожают серебро, золото и платина

Средняя ставка по вкладам в топ-10 банков снизилась до 15,32%

Озон православно вернулся на биржу и объявил байбэк на 25 млрд

Вы крутые

🔥 Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Книга о принципах создания и приумножения крупного капитала. Как добиваются выдающихся результатов ведущие управляющие мировых хедж-фондов? Мы разберём, как устроены крупнейшие из этих фондов, изучим тонкости их работы и рассмотрим ключевые высокодоходные стратегии последних лет. Анализ включает проекты на базе нейросетей, блокчейна, зелёных технологий, метавселенных, а также алгоритмической и высокочастотной торговли. Все данные взяты из открытых источников в интернет, деловых журналов, финансовой литературы, публичных отчётов о деятельности компаний и фондов.

Как и обещал, занимался изучением рисков для Биткоина в 2026 году. А они как оказалось существенные. Давайте опишем общую картину, на фоне которой мы сейчас находимся:

1) Техническая коррекция перегретого американского рынка, с отменой снижения ставки ФРС и обострением с Китаем, увеличение безработицы

2) Криптотрежери компании (их бизнес - это покупать и холдить крипту) торгуются ниже балансовой стоимости, в тч MSTR (впервые в истории). То есть капитализации ниже суммы чистых активов компании. Например, на 14.11.2025, у MSTR было в казне биткоинов на 61.7 млрд$, а ее капитализация составляла 57,4 млрд$. На MSTR – мы остановимся чуть позже.

3) За этот год мы увидели рекордное количество активации и продаж монет старых кошельков, которые покупали Биткоин за копейки.

4) Криптотрежери Sequans продала 970 BTC. Тревожный звоночек. Мы уже видели «ликвидации» часть позиций в трежери компаний купившие эфир. Сейчас Sequans продала биток для частичного покрытия долговых обязательств. Объемы небольшие, но тенденция прослеживается.

5) Крупные продажи биткоина цену за полугодовой минимум

Итак, исходя из вышесказанного – позитива на рынке не видно. Участники очень осторожно относятся к риску. Дешевых денег на горизонте не видно и все начинают потихоньку грустить. Это общий нарратив.

Как мы с вами выяснили, общий настрой рынка не способствует росту. А теперь перейдем к проблемам конкретно биткоина. И связаны они с MSTR - является одним из крупнейших корпоративных держателей биткоина. По факту, текущая высокая цена Биткоина – это в значительной степени заслуга именно MSTR и ее CEO Майкла Сейлора. Они купили битка на миллиарды долларов, тем самым обеспечивая устойчивый спрос на актив и бесперебойное поступление новой ликвидности на рынок.

MSTR держит 61.7 млрд$ биткоина, который никогда не планируется продавать, а деньги на покупку должны были привлекать с доп выпуска акций и размещения облигаций. При текущем нарративе может быть очень сложно.

При этом у них сейчас на балансе 50 млн$ кеша, а платежи по долгам в следующем году составят примерно 640 млн$.

Также они получили кредитную оценку не А, а мусорный рейтинг BB-, что не дает широкому рынку надежных и крупных фондов в них инвестировать.

При этом, если MSTR продаст хотя бы 1 ВТС для обеспечения своих платежей – это будет сильнейший медвежий сигнал для всего крипто рынка, думаю, что ребята будут шортить на всю котлету с плечами.