Время подбить все цифры и подвести итоги моего инвестирования в дивидендные акции РФ. Что произошло с портфелем за апрель, что покупал, обо всем по порядку, поехали!

Портфель на 1 апреля:

БС (Альфа) = 162 832 руб.

БС (БКС) = 17 837 руб.

БС и ИИС (Тинькофф) = 1 303 937 руб.

Пополнения

В апреле пополнил портфель на 20 000 рублей. Пополняю только Альфу. Счет в Альфе приближается к 200к.

Что произошло с портфелем за апрель?

🔴Альфа

Было: 162 832 руб

Стало: 199 166 руб

🔵БКС

Было: 17 837 руб

Стало: 19 111 руб

🟡Тинькофф

Было: 1 303 977 руб

Стало: 1 339 557

Сумма вложений и их стоимость

Итоговая сумма за все время инвестирования

Проинвестировано: 1 069 750

Общее состояние портфеля: 1 557 835 руб

Учет инвестиций веду на платформе (интелинвест). Расчет доходности на основе XIRR получается 30,29% годовых.

Без учета пополнений портфель вырос на 53 274 рубля или на 3,54%.

События апреля

Покупки

В апреле у меня был план, и я его придерживался. Еженедельные покупки дивидендных акций моей любимой Российской Федерации, несмотря на новостной и информационный шум. Ставки сделаны, господа, ставок больше нет.

Были и продажи, портфель покинули Россети (московский регион, ЦП), Таттелеком, Сургутнефтегаз. Портфель становится более сконцентрированным, 10-15 эмитентов, считаю более, чем достаточно.

Индекс Московской биржи

Индекс за апрель подрос на 3,82% с 3 343 до 3 471 пункта. Мой портфель хотя и не состоит из всех акций индекса Московской Биржи, движется похожими темпами.

Дивиденды

В апреле прошла лавина объявлений и утверждений, самая большая в конце месяца. Готовим карманы, в мае начинается большой дивидендный сезон.

Посчитал свой пассивный доход на ближайшие 12 месяцев, в мае снова посчитаю, надеюсь на его увеличение, а вообще, есть к чему стремиться, но и то, что уже имею, не может не радовать.

ТОП-7 акций на долгосрок. Список компаний интересный. Помимо дивидендов, есть возможность, что и цена акций может вырасти, а может и не вырасти.

В мае продолжу пополнять брокерский счет и еженедельно покупать дивидендные акции РФ. У самурая нет цели – только путь и он дивидендный. Всем желаю зеленых портфелей, сконцентрироваться на полезных вещах для головы и туловища, а на плохих не концентрироваться

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Многие “гуру” пишут, что работая в найме нельзя разбогатеть и стать финансово независимым. Мал, нужно иметь что то свое, бизнес например. Так ли это на самом деле? Ответ нет.

Большинство так называемых гур, это говорят, чтобы подписать вас в свою тему, мал вот у них реально это сделать, ведь у них супер бизнес, с супер маркетингом и т д. А в найме конечно же это не сделать, а еще они хотят просто заработать на ваших деньгах, или отжать их.

еду на очередную шабашку, чтобы увеличить дельту для инвестиций

Помните, если кто то обещает вам стать богатым, или помочь заработать, это обман, каждый думает только о себе как правило, а получится у вас заработать, или нет, это ваши проблемы, главное чтобы вы вложились. Никто не заинтересован, чтобы у вас был много квартир и денег, даже соседи и родня, это надо понимать.

Почему они так говорят? Из за нехватки фин. грамотности в первую очередь, “гуру” не знают что, богатым делает дельта(разница между доходом, расходом), а никак не тема, проект, бизнес и заработки миллионов.

Поэтому не важно, сколько ты зарабатываешь и где, главное что у тебя остается, именно накопления(капитал) и будет решать будешь ты богатым или нет, именно за счет него, можно покупать активы и запускать сложный процент, а не из за того, где ты работаешь и сколько получаешь, так как свои миллионы можно просрать, не заплатив себе в итоге.

Знаю инвесторов, которые уже добились финансовой свободы, имеют капитал 10ки миллионов рублей, это ребята которые не разу не имели бизнес и высокой должности, обычные работки, просто они грамотно управляли капиталам, и за 20 лет запустили хороший сложный процент, который сделал их богатыми.

Просто изучайте финансовую грамотность, не надо никого слушать, тема финансов требует изучения, практике и все будет у вас чунга чанга. Всех обнял, накапливайте капитал, инвестируйте и богатейте.

P/S Бизнес создать может не каждый, а вот откладывать каждый и не важно, где идет заработок денег.

Больше оперативных новостей и мои сделки, в телеграмм канале https://t.me/EvgeniyFokin подписываемся.

В пятницу ЦБ оставил ставку на уровне 16%, однако дал сигнал на ее возможное повышение в будущем. А что, вы думали, ставку будут скоро снижать? Ну, нет, эпоха высоких ставок только началась! И мы еще до конца не знаем, насколько высоких. Фондовый рынок же отреагировал неоднозначно на заявления главы ЦБ. Давайте обсудим, что же заявил ЦБ на пресс-конференции, и как на это может отреагировать рынок в будущем?

График (H4) индекса ММВБ

Начнем с того, что российский рынок акций растет практически непрерывно уже с конца марта, то есть более месяца, что довольно долго. И вот буквально перед заседанием ЦБ наконец-то начался какой-никакой откат индекса ММВБ. Длился он, правда, недолго. Цена начала расти еще утром в пятницу до решения ЦБ по ставке, однако сразу после решения весь рост был скомпенсирован.

Одновременно с этим ЦБ опубликовал свой измененный прогноз по ключевой ставке на ближайшие два года. А именно, регулятор повысил прогноз по средней ключевой ставке на 2024 год с 13,5-15,5% до 15-16% и с 8-10% до 10-12% на 2025 год. Другими словами, снижение ставки в этом году уже ждать не стоит. Хоть процесс дезинфляции и идет, но он весьма незначительный. Мы уже обсуждали ранее показатели инфляции, сейчас не буду повторяться, но заметные успехи там пока не наблюдаются.

Согласно же прогнозу ЦБ, c учетом проводимой ДКП (надо полагать, удержание ставки около 16% в течение года) годовая инфляция снизится до 4,3–4,8% в 2024 году и вернется к 4% в 2025 году. Иначе говоря, ЦБ уже не считает возможным вернуть инфляцию к своему таргету в 4% до конца этого года. Об этом, кстати, я вам неоднократно объяснял еще в конце прошлого года, что в этом году ЦБ не сможет справиться с инфляцией. И теперь это признает уже и сам ЦБ.

К тому же ЦБ наконец-то заявил, что если процесс дезинфляции остановится, то он не исключает даже повышения ключевой ставки! И что-то (темпы инфляции за последние месяцы) мне подсказывает, что ЦБ все-таки будет вынужден повысить еще раз ключевую ставку на следующем заседании в июне. Сам я ожидал, что это произойдет еще в феврале. Тогда и ЦБ рассматривал такой вариант, но было принято решение сохранить ставку. Скоро мы узнаем, правильное ли это было решение на самом деле.

Как и раньше, считаю, что текущего значения ключевой ставки недостаточно для эффективного торможения инфляции. По сути, жесткая ДКП мало где дает нужный эффект. Разве что на рынке недвижимости. Как писал недавно в телеграм-канале, по данным «Домклик», число ипотечных сделок по РФ за год снизилось более чем в 2 раза. Если в марте 2023 года таких сделок насчитывалось 103,214, то в марте 2024 года — уже 45,809. И это неудивительно, мало кто хочет брать на 30 лет вперед кредит под 16% годовых или еще больше. Это просто безумие. Поэтому большинство сделок осуществляются по льготной программе, пока она еще есть.

А что же у нас рынком акций?

Во время пресс-конференции ЦБ рынок снова продолжил рост, хотя после такой риторики это выглядит странным. Особенно странным, потому что рос рынок в первом квартале этого года как раз на ожиданиях скорого снижения ставки, а этого теперь явно не будет.

Ранее писал, что стал набирать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка. Изначально набрал позицию по 3425 пунктов, затем усреднилее по 3485, что в итоге увеличило среднюю цену входа до 3455 пунктов. Сейчас индекс снова растет, но пока не выше предыдущего максимума, так что это некритично. Не исключаю, что цена может подойти даже ближе к 3500, где в таком случае еще добавлюсь.

Ну а потом уже всё, должна реализоваться коррекция. Иначе в случае продолжения подъема цены рост рынка может перейти просто в неконтролируемый инфляционный рост. Тогда короткую позицию придется закрыть. Пока же в ней остаюсь, так как считаю сценарий коррекции наиболее вероятным. Особенно если посмотреть на индекс РТС. Я уже давно ничего про него не писал, а вот теперь появился повод поговорить об этом индексе, что и сделаю в отдельном обзоре очень скоро. Та картина, которая там сейчас разворачивается, очень важна как для рынка акций, так и для курса рубля, так что об этом стоит обязательно поговорить подробнее.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, пока рынок не отреагировал на сигналы ЦБ и продолжает рост. Надолго ли? Думаю, нет. Рынок забрался как локально, так и глобально уже слишком высоко. И если рост с 3300 до 3400 был вполне уместен, почему я его и прогнозировал в конце марта, то вот движение выше уже было излишним. На мой взгляд, это искусственное вытягивание индекса вверх. В общем, пора рынок остудить.

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

НОВАТЭК занимает немалую долю в моем портфеле и инвестировал я в него на фоне новостей о запуске масштабных проектов компании (Арктик СПГ-2, Ямал СПГ), а так же стабильных дивидендов.

Акции НОВАТЭКа находятся на 6 месте по доли в структуре индекса Мосбиржи и на 5 по капитализации:

В целом, это одна из самых крупных компаний нашей страны и "голубая фишка" фондового рынка РФ. Еще недавно НОВАТЭКу пророчили прекрасное будущее на фоне общемирового тренда в СПГ и многие инвесторы делали ставку на акции НОВАТЭКа (я в том числе). Но, сейчас дела у компании идут не так, как планировалось и акции падают с октября 2023г. Давайте разберем НОВАТЭК, найдём причину снижения акций и решим, стоит ли в компанию сейчас инвестировать.

Анализ НОВАТЭКа

Чтобы оценить эффективность бизнеса и перспективность акций давайте посмотрим на котировки бумаг компании, финансовый отчет и дивиденды.

Котировки

Акции НОВАТЭКа выглядели очень привлекательно до событий 2022 года. Долгосрочный восходящий тренд принес инвесторам почти +400% прибыли за 10 лет. Но, сейчас бумаги падают уже больше 8 месяцев и сильно отстают от рынка. С одной стороны можно сказать, что это хороший момент для входа в акции на падении. Но, в то время, как НОВАТЭК за год упал почти на -28%, индекс Мосбиржи вырос на +30%. Поэтому, снижение акций НОВАТЭКа при общем росте рынка говорит о каких то проблемах в бизнесе, а не о естественной коррекции.

Финансовый отчет

Годовые отчеты компании хорошие. Можно заметить тенденцию на рост выручки и чистой прибыли. На счету запас наличности в 157млрд р, а чистый долг близок к отрицательному.

Но, если мы возьмём последний квартальный отчет за 2024г, то можем увидеть падение чистой прибыли почти на 40%. Это говорит о том, что дела у компании в начале 2024 года идут не очень хорошо и вопрос в том, продолжится ли эта негативная тенденция дальше.

Дивиденды

НОВАТЭК платит дивиденды с 2004 года, причем очень стабильно, без отмен, четко следуя своей дивидендной политики, совершая выплаты по два раза в год. Но, поскольку НОВАТЭК больше относится к компаниям роста, то размер дивидендов относительно небольшой и отстаёт от средних значений по выплатам индекса Мосбиржи.

Почему акции падают?

Очевидно, все дело в санкциях!

Первый удар был нанесен по компании ещё в ноябре 2023г. США наложили ограничения на НОВАТЭК, в частности, на проект Арктик-СПГ2. Официальные представители США прямо заявляли, цитата: «Наша цель — задушить этот проект». Эту фразу сказал помощник государственного секретаря США по вопросам энергетики Джеффри Пайетт. После этого у компании начались трудности, а акции НОВАТЭКа стали сползать вниз.

Второй удар нанесли в феврале 2024г. Еще в 2019г НОВАТЭК и Совкомфлот создали совместное предприятие "Современный арктический морской транспорт" для перевозки СПГ Новатэка с помощью газовозов Совкомфлота. Но в начале 2024г Совкомфлот попал под санкции и на 14 судов компании наложили ограничения. Так же в этом году есть риск, что НОВАТЭК не получит 6 СПГ-танкеров, которые были заказаны ранее. Все это создаст проблемы по транспортировки СПГ.

Третий удар по НОВАТЭКу может прилететь этим летом. ЕС готовит 14-й пакет санкций, в котором планирует полностью запретить импорт СПГ из нашей страны. Российские поставки СПГ в Европу могут заменить США, именно поэтому Америка активно препятствует развитию проектов НОВАТЭКа.

Заключение

Если всё и дальше будет развиваться по негативному сценарию, то к 2025г ЕС полностью откажется от СПГ НОВАТЭКа. Компания, очевидно, постарается перенаправить экспорт СПГ в Азию. Но это будет менее выгодно и расходы на транспортировку вырастут, уменьшив прибыль.

Не смотря на общую перспективность бизнеса НОВАТЭКа очевидно, что у него впереди серьезные трудности. Все понимают, что санкции не снимут даже после окончания СВО (которое не понятно когда вообще закончится), следовательно, компания будет находится под давлением. Это создаёт риск для инвесторов и снижает привлекательность акций НОВАТЭКа.

Выводы делать вам, лично я пока воздержусь от покупок акций НОВАТЭКА. Как говорится: "Покупать надо не то, что упало. А то, что упало и начало расти!". Продолжу инвестировать в НОВАТЭК когда появится более позитивный фон для компании и акции покажут рост.

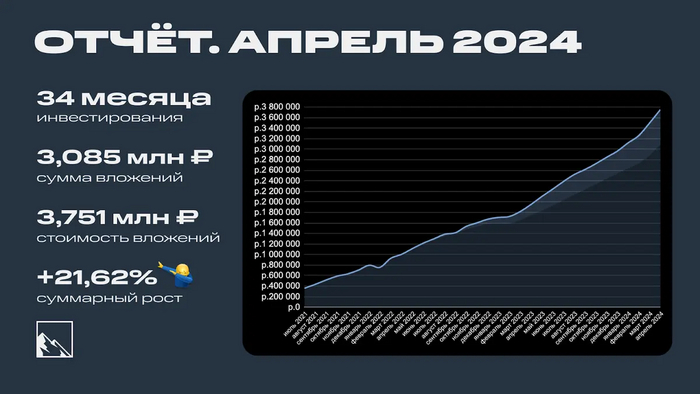

1 мая, значит пора идти на демонстрацию и подводить итоги апреля! Ежемесячно я пишу отчёт о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 34 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. Скоро 10 000 подписчиков будет, сделаем красиво!

Инвестиции

Было на 1 апреля 3 498 081 ₽:

Депозит: 1 056 593 ₽

Биржевой: 2 441 488 ₽

Доставал из подвала транспаранты для первомайского нашествия и в одном из них нашёл свёрток с 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, фокус был на длинные ОФЗ.

Подробнее про покупки тут (часть 1) и тут (часть 2).

Также поучаствовал в IPO МТС Банка и SPO Астры, но сразу же продал. Аллокация что там, что там была беспощадно маленькой. Собственно, заработать на IPO давали в последний раз то ли на ЮГК, то ли на Совкомбанке, остальное — ну такое.

Результат апреля снова получился крутым. И акции выросли, и облигации порадовали. Ставку ЦБ снижать до осени не собираются, так что можно продолжать получать хорошую доходность в облигациях (пружина ещё и разожмётся). По данным Интелинвест доходность портфеля около 14,1% по XIRR, месяц назад была 13,5%.

Ставка ЦБ в апреле снова осталась 16%, следующее заседание по ней будет 7 июня, а потом 26 июля. Собственно, в эти дни ДКП разворачивать Набиуллина не планирует.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. В марте получилось 148 000, а в апреле 200 000!

А вот так это выглядит на графике

Доходность апреля получилась 1,56% или 18,79% в переводе на годовые. Портфель вырос на 253к, пройдя отметки в 3,5, 3,6 и 3,7 млн. За текущую сумму можно купить однушку в Ставрополе или 13 метров в Сочи по цене объявлений 288к за метр. Ещё долго.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты.

А сколько, например, вообще нужно вложить денег в акции, чтобы через год было 10 млн?

В апреле удалось совершить качественный рывок в пополнении портфеля. Если в марте 200 000 были с учётом вычета, то теперь эта же сумма «чистыми». Ну и четверть от пополнения сгенерил дополнительно сам портфель. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель. Да, впереди будут просадки (по акциям, естественно), а значит дополнительные возможности. Но и сейчас возможностей достаточно. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Инвестиции — это про дисциплину. Я и дальше буду пополнять БС, программа минимум — по 100 000 в месяц до конца года. Лучше — больше. Фокус мая на дивидендные акции (дивидендный сезон же начался), длинные ОФЗ и, конечно же, ВДО. При возможности также буду докупать валютные облигации.

Что ещё?

Поменял зимнюю резину на летнюю, сдал машину в сервис, ну и она там успешно зависла в очереди.

Посмотрел сезончик Halo. Годный кинчик, а вот игра мне не оч. Хочу теперь глянуть Fallout. Четвёртая часть игры — топчик.

Мой телеграм-канал подрос с 9 200 до 9 700 подписчиков (+500, неплохо). Ростом в целом доволен.

Пополнил криптопортфель, туземун закончился, крипта теперь падает. Это хорошо, можно купить дешевле. Пополнил счёт в апреле на 50 долларов, портфелю уже 11 месяцев, в канале будет отчётик.

Планы на май: немного помаяться. Пополнить БС на 200к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи, про книги и много всего ещё, даже мемы есть.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

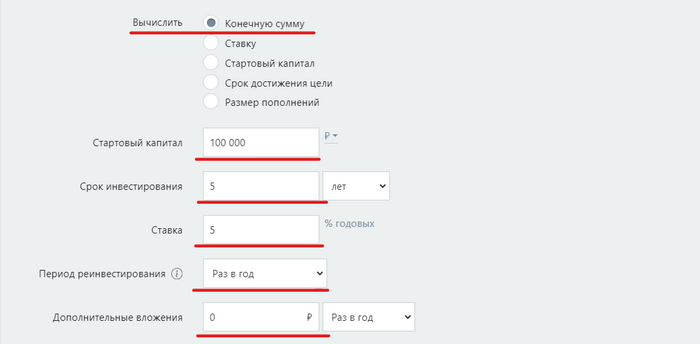

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

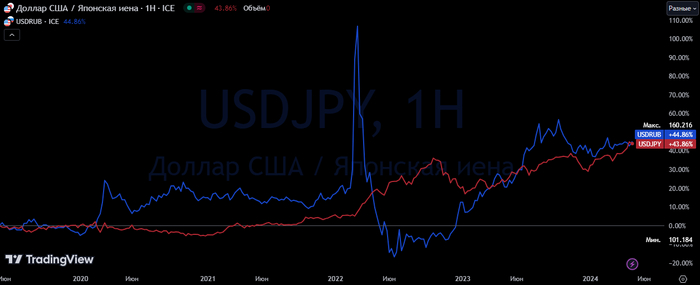

Нравится наблюдать за японской Йеной. Примерно также как за инфляцией в Турции. И там и там экономической блок ставит эксперименты (вольно или не вольно уже другой вопрос).

Интересная фундаментальная история: ЦБ Японии стабильно покупает на триллионы йен госдолга себе на баланс. Т.е. это постоянная эмиссия йены (печатный станок простыми словами). При этом ключевая ставка в Японии ~0% (ещё недавно была отрицательная), а инфляция в йене ~3%. Поднять ставку не могут из-за огромного гос долга ~260% к ВВП и внутреннего долга более 400% к ВВП.

Учитывая, что сейчас можно занять в йене под примерно 0% (ставки около нулевые), положить в долларах примерно под 5%, то слабеть йена будет дальше (проклятые керритрейдеры). Так как по последним данным по инфляции США шансы у ЦБ Японии досидеть в нулевых ставках до разворота ФРС сильно снизились.

Оценить происходящие можно, к примеру по динамике валюты. На графике выше сравнение за последние 5 лет динамики рубля и йены к доллару $USDRUB и $USDJPY

Только в РФ санкции со всех сторон и СВО. А экономика Японии Стронг, 4-я страна по ВВП в мире всё-таки. Да и вообще Йена резервная валюта.

К чему всё это в итоге приведёт вопрос открытый. Нам (инвесторам в РФ) это интересно в первую очередь тем, что Япония крупный импортёр Нефти и Газа (по СПГ крупнейший в мире). Так что сильный кризис в Японии почувствуем и мы.

Логика предельно простая: Кризис → меньше потребление нефти → больше свободной нефти на рынке → падают цены на нефть в мире → падают доходы наши нефтедобытчиков

PS Для тревожных. Переживать и продавать всё сейчас не надо в ожидании далёкого кризиса ) В ноль потребление не упадёт. А рынки бывают слишком эмоциональны на распродажах. Вот именно эти распродажи и лучшее время для покупок отличных компаний.

Просто знаем и наблюдаем, чтобы это не было чёрным лебедем в какой-то момент.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией