Сегодня мы приступаем к изучению акций. В этом курсе мы рассмотрим:

1) Фундаментальные свойства акции

2) Виды акций

3) Доходность вложения в акции

4) Приобретение и выкуп акций

Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. То есть инвестор становится совладельцем компании и приобретает некоторую ответственность и права.

* Если компания ликвидируется, то сначала расплатятся со всеми ее кредиторами (включая владельцев облигаций), а потом с акционерами (если что-то останется).

Виды акций:

Размещенные акции — это акции, которые приобретены акционерами. В момент учреждения акционерного общества все акции должны быть размещены между учредителями, т.е. в этот период не может осуществляться открытая подписка на акции. При последующих эмиссиях размещенными считаются акции, которые реализованы акционерам.

Объявленные акции — это предельное число акций, которые могут быть выпущены компанией дополнительно к уже размещенным акциям. Количество объявленных акций фиксируется в уставе акционерного общества или принимается решением общего собрания акционеров квалифицированным большинством голосов (3/4 от числа присутствующих по количеству акций).

*Уставный капитал акционерного общества формируется по факту размещения акций и он равен сумме номинальных стоимостей размещенных акций (если в АО число размещенных акций = 1 000 акций, номинальная стоимость которых составляет 1 руб., то уставный капитал данного АО составляет 1 000 руб).

Нюансы:

1) Если кто-либо из акционеров свои акции оплатил не полностью, то ему оставляются акции пропорционально оплаченной части, а не оплаченные акции принимаются на баланс АО. (то есть если акционеру при создании АО необходимо выкупить 100 акций, а он выкупил только 90, то оставшиеся акции будут приняты на баланс акционерного общества)

2) АО имеет право держать свои акции на балансе не более 1 года.

3) Акции, находящиеся на балансе АО, называются казначейскими

В статье расскажем о ЦФА – крипто-аналогах облигаций и что в них можно упаковывать

ЦФА (цифировые финансовые активы) – полностью оцифрованный инструмент на базе блокчейна и смарт-контрактов (алгоритм). Выпуск и обращение ЦФА регулирует 259-ФЗ

В ЦФА можно упаковать всё, что угодно:

✔долг (аналог облигаций),

✔металлы,

✔квадратные метры (вплоть до квадратного миллиметра 😂),

✔вино❗

Ограничения

- инвестиции в рискованные ЦФА не больше 600 тысяч/год

- недоступны ЦФА без кредитного рейтинга и

Для квалифицированных инвесторов ограничений нет

Что с налогами?

ЦФА – имущественные права, согласно статье 128 Гражданского кодекса РФ. Значит действует освобождение от налога при нахождении в собственности более 3х лет. Но есть нюансы:

- нет практики на эту тему, в т.ч. судебной

- ЦФА внебиржевой актив, соответственно не подходит под брокерские и инвест.счета

- надо еще найти ЦФА с погашением >3 лет

Как продать?

Вторичный рынок в основном не развит, но крупные участники рынка (самый крупный – Альфа) популяризируют инструмент, делают аналог стакана в облигациях. Спред больше, ликвидности меньше. Но явный плюс – купить/продать можно 24/7

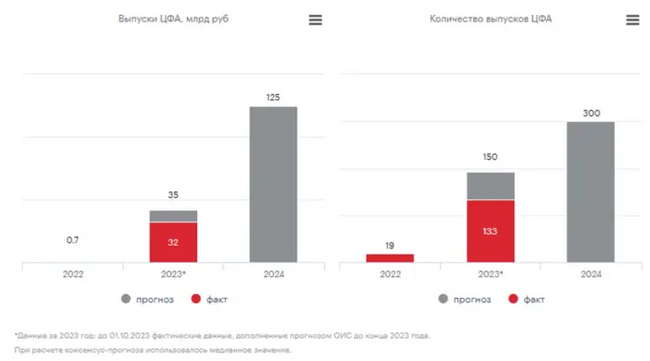

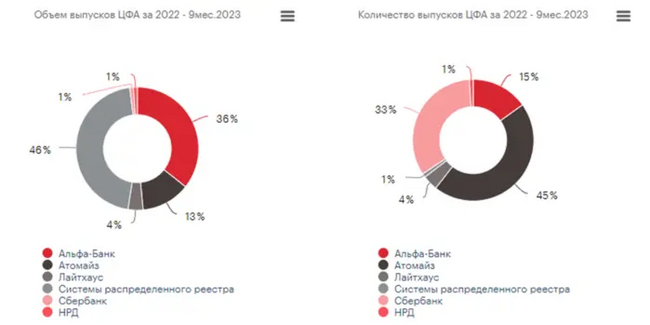

Эксперт РА оценивает рынок на 2024 год в 125 млрд. рублей и количество новых выпусков в 300 штук

При этом, если Альфа ожидаемо лидирует по объему выпусков, то по количеству лидер – Атомайз (Росбанк)

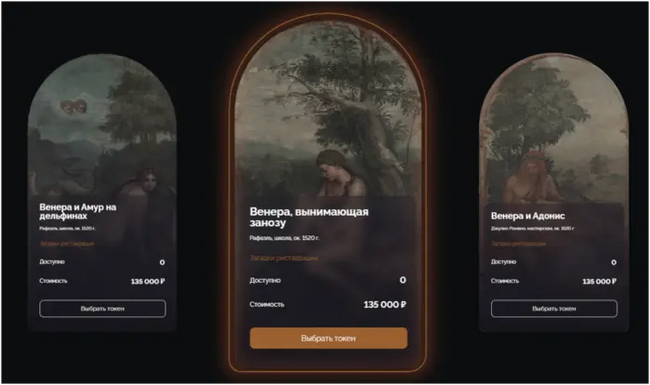

Причем, Атомайз судя по всему творческие ребята, и вошли на рынок буквально с творчества

Как заработать на картине – не очень понятно, равно как и не понятна доля 1 токена в картине

🔻Минусы

• криптоактивы должны быть вне времени и пространства. Но сейчас ЦФА Альфы можно купить только в Альфе. А приложиться к искусству – только открыв счет в Росбанке. Есть, куда расти

• (Пока еще) сложный клиентский путь, ограничения для неквалов

• низкая ликвидность, работа в рамках одной площадки

➕Плюсы

• Новый рынок с потенциально интересными продуктами

• Можно продавать дорогой актив частями: предмет искусства, торговый центр,

🐾Выводы

Пока 80% рынка ЦФА – копия облигаций, причем китайская: без достаточного уровня ликвидности и налоговых стимулов. Есть интересные аналоги – упаковка квадратного сантиметра недвижимости, коллекции вин, но это также можно упаковать и в ПИФ. Правда, на рынке примеров не видел.

ЦФА, пожалуй, интереснее доступностью выхода на него: это слабо регулируемый рынок. ПИФ должен проходить аудит, контроль ЦБ, и т.д. ЦФА может иметь кредитный рейтинг и как следствие – неограниченное количество инвесторов. Но может и не иметь, и продаваться только квал.инвесторам.

Возможно, придет время, и мы упакуем Кот.Финанс в ЦФА. Будем не халявщиками, а партнерами

Не думаю. Не думаю, что это совпадение, потому что у большой компании разнонаправленные денежные потоки зачастую пересекаются. На самом деле компания интересна не только своей дивидендной историей, но и историей размещения облигаций. Давайте посмотрим какую доходность даст инвесторам новый выпуск.

На всякий случай напомню, что Ростелеком - российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в Интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др. Компания представлена во всех субъектах нашей большой страны. 38,2% акций компании принадлежат государству в лице Росимущества, то есть всё солидно и стабильно.

👀Что там по выпуску?

📞Дата размещения - 23.05.2024г., то есть прямо сегодня.

📞Объем эмиссии - 15 000 000 000 рублей с номиналом в 1 000 рублей.

💰Ставка купона - плавающая, равная ключевой ставке + 120 б.п., то есть с высокой степенью вероятности до конца года доходность по выпуску будет составлять 17,2% годовых.

📞Выплата купона - ежеквартальная, первый купон будет выплачен 22.08.2024г. При этом купоны будут переменными.

📞По выпуску не предусмотрены ни амортизация, ни оферта.

📞Выпуск Ростелеком-001P-07R доступен для неквалифицированных инвесторов.

📊Что там по финансовой части?

🧮Финансовые показатели компании растут от квартала к кварталу. Согласно отчету по МСФО в 1 квартале 2024 года выручка компании выросла на 9% до 173,8 млрд. рублей в сравнении год к году. Основной доход приходится на услуги мобильной связи - порядка 64 млрд. рублей.

🧮За счет роста капитальных вложений чистая прибыль за отчетный период сократилась на 28% до 12,5 млрд. рублей. Компания решила не ждать у моря погоды и уже с начала года началась реализация инвестиционной программы, направленной на расширение инфраструктуры и новые цифровые технологии.

🧮Общий долг компании несмотря на снижение на 1% остается слишком значительным - 620,7 млрд. рублей. В настоящее время в обращении находятся 19 выпусков облигаций на 220 млрд. рублей.

🧮Стоит отметить высокое значение EBITDA - 283,2 млрд. рублей, при средней по отрасли - 92,3 млрд. рублей. По данному показателю компания является лидером отрасли.

🧮Ростелеком имеет интересную дивидендную историю. Дивидендная политика Ростелекома, которая истекает в этом году, предполагает выплату в качестве дивидендов не менее 5 рублей на акцию один раз в год. Компания ежегодно планирует наращивать выплаты как минимум на 5%. Вчера руководство компании рекомендовало выплатить 6,06 рублей дивидендов на каждый тип акций.

В целом ожидания от выпуска, в том числе по доходности, полностью отражают высокий кредитный рейтинг, подтвержденный на прошлой неделе РА АКРА на уровне АА+ со стабильным прогнозом.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

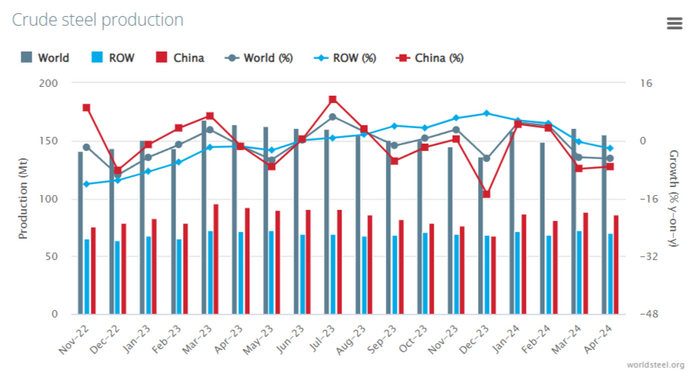

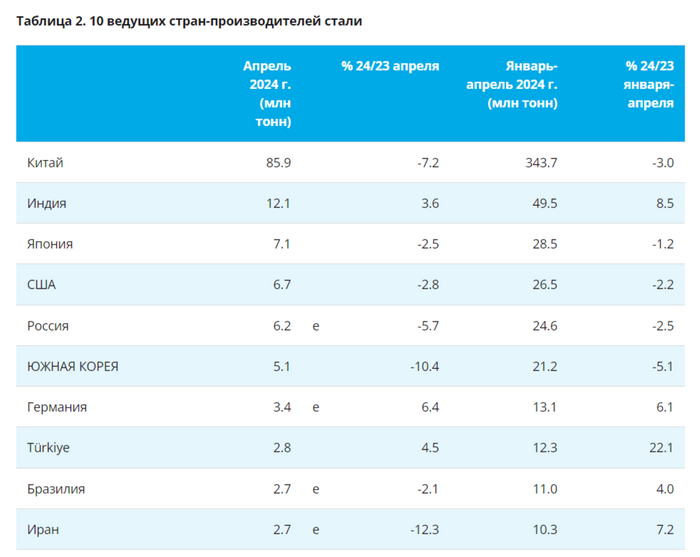

🏭 По данным WSA, в апреле 2024 г. было произведено 155,7 млн тонн стали (-5% г/г), месяцем ранее — 161,2 млн тонн стали (-4,3% г/г). По итогам же 4 месяцев — 625,4 млн тонн (-0,9% г/г). Основной "вклад" в ухудшение глобального производства стали в апреле внёс Китай, флагман сталелитейщиков (44,8% от общего выпуска продукции) произвёл 85,9 млн тонн (-7,2% г/г). Почти вся десятка сталелитейщиков сработала отрицательно, стоит выделить Индию — 12,1 млн тонн (+3,6% г/г, темпы уже не те), Германию — 3,4 млн тонн (+6,4% г/г) и Турцию — 2,8 млн тонн (+4,5% г/г), но, как вы заметили, Индия, Германия и Турция не так сильно влияют на мировое производство, как Китай. Темпы Поднебесной удручают, снижение происходит из-за строительной активности внутри страны, также это влияет и на закупки в других странах.

🇷🇺 Как обстоят дела с выпуском стали в России? В апреле было выпущено 6,2 млн тонн (-5,7% г/г), месяцем ранее — 6,6 млн тонн (+0,8% г/г). По итогам 4 месяцев — 24,6 млн тонн (-2,5% г/г). В апреле произошло падение выпуска, во многом сказывается высокая база 2023 г. и дорогие кредиты, замедляющие строительство. На сегодняшний день акции металлургов чувствуют себя комфортно, некоторые отыграли падение 2022 г. и превзошли цены до начала событий февраля (Северсталь, НЛМК). У российских сталеваров есть несколько преимуществ: ослабший ₽, внутренний спрос, стабилизация цен на продукцию и завидный кэш на счетах, при этом уже все объявили дивиденды за 2023 г., а кто-то и за I квартал 2024 г. С начала года рост акций сталеваров составил: НЛМК — 41,8%, ММК — 13,8% и Северстали — 41,5%. Почему такой разброс? Давайте разбираться:

🔩 ММК: CAPEX, в I кв. составил 21,8₽ млрд (+15,5% г/г) и это не предел (по оценке 80-90₽ млрд понадобится за год). FCF снизился до 7,9₽ млрд (-40,5%), если эмитент вернётся к квартальным выплатам, то с учётом FCF получается 0,7₽ на акцию (див. доходности 1,2%). Компания имеет увесистый кэш на депозите (170,2₽ млрд, +5,2% г/г) и отрицательный чистый долг (-95,9₽ млрд), но кто будет себя лишать возможности при такой ставке забирать повышенные %? Как итог, СД ММК рекомендовал дивиденды за 2023 г. в размере 2,752₽ на акцию (див. доходность 4,6%), всё в рамках моего прогноза. Из положительного: НЛМК и ММКпредложили мировую ФАС и у компании увеличенная дебиторка/запасы сырья (распродадут/получат весомый кэш), но опять же навряд ли див. доходность за 2024 г. будет 2-ой.

🔩 Северсталь: FCF в I кв. вырос на 33% г/г до 33,1₽ млрд. Кэш на счетах компании составляет 403,4₽ млрд (+8% г/г), как вы понимаете чистый долг отрицателен — 238,6₽ млрд. СД Северсталирекомендовал выплатить дивиденды за I кв. 2024 г. — 38,3₽ на одну акцию (див. доходность 1,9%). На выплату направят ~97% от FCF, а значит идёт приверженность див. политике и возращение к квартальным выплатам. Также Северсталь и ФАС договорились о снижении штрафа почти в 10 раз: с 8,7₽ млрд до 900₽ млн.

🔩 НЛМК: у компании отрицательный чистый долг, весомый кэш на счетах, также ЕС продлила разрешение на импорт стальных полуфабрикатов до 2028 г., помимо этого, растёт дебиторская задолженность, как и запасы, а значит есть, что реализовывать и за что ещё получать плату. Как итог, совет директоров компании рекомендовал дивиденды за 2023 г. — 25,43₽ на акцию (див. доходность 10%), вы были предупреждены об этом сверх дивиденде и о плановом росте акции. В последнем посте я привёл аргументы, почему компания должна вернуться к квартальным выплатам.

📌 Конъюнктура внутреннего рынка до сих пор остаётся достаточно благоприятной (строительная активность и устойчивое потребление в других отраслях промышленности), поэтому металлурги выплачивают дивиденды за 2023 г., на очереди квартальные, а договорённость с ФАС снизит фин. издержки компаний. Но идеи уже отыграны, у всех "справедливая" цена, апсайд невелик.

Что может быть приятнее, чем облигации строителей? Разве что появление на долговом рынке нового солидного эмитента с высоким рейтингом, который предлагает хороший купон. Один из крупнейших девелоперов Москвы пришёл к инвесторам за деньгами. А они и рады. Смотрим дебютный выпуск с купоном до 16,5% (доходность до 17,81% YTM).

Стройка — рассадник высоких купонов, из недавних можно вспомнить Гарант-Инвест, ДАРС, Глоракс, Сэтл и ЛСР, например. Впереди нас ждёт ещё множество интересных выпусков, не пропустите.

Объём выпуска — 500 млн. 3 года. Ориентир купона: 16-16,5% (до 17,81% YTM). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от АКРА (декабрь 2023) и Эксперт РА (декабрь 2023).

А101 — крупный российский девелопер жилья. Все объекты компании строятся на территории Новой Москвы вблизи новых станций метро. Строит и продаёт преимущественно комфорт и комфорт-плюс, а также реализует ряд проектов бизнес-класса. Текущий портфель строительства составляет 1,33 млн квадратных метров.

Почему А101? Ещё не всю Новую Москву там застроили?

Там ещё строить и строить. Комплексная программа по застройке территории огромными ЖК будет действовать до тех пор, пока не застроится. А потом начнут строить в другую сторону. Большинство объектов А101 строятся на территории Троицкого и Новомосковского административных округов вблизи станций метро. Это людям нравится, около метро покупают лучше, чем вдали от него.

Ребята из А101 не пальцем деланные, всего за 4 года они увеличили объём продаж в 3 раза. Спасибо льготным ипотекам и низкой ключевой ставке, о которой можно забыть на какое-то время. Выручка в 2023 году составила 107 млрд против 72 млрд в 2022. Продажи в 2023 году составили 137 млрд против 71 млрд в 2022.

Работают, видимо, строители с песней, которая им помогает. 2023 год был ударным по строительству, удалось построить 2 110 тысяч метров против 1 359 метров в 2022 году. Но стоит сказать, что 2022 год у А101 был хуже 2021 по всем параметрам, так что в 2023 году они работали за себя и за себя из прошлого.

У компании низкий уровень долговой нагрузки, так что даже странно, что решили взять лишь 500 млн. Показатель Скорректированный долг / EBITDA в районе 1,7. Отношение скорректированного чистого долга к FFO до чистых процентных платежей на уровне 0,4. Отношение FFO до чистых процентных платежей к чистым процентным платежам в районе 10,7. Рентабельность по FFO до чистых процентных платежей и налогов на уровне 24,3%. Кул. Вандерфул.

Новый эмитент с высоким рейтингом, с низкой долговой нагрузкой, с хорошими бизнес-показателями. Короче говоря, очередной скучный выпуск облигаций от скучного застройщика. Но в облигациях скукотища — это плюс. Я участвую.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

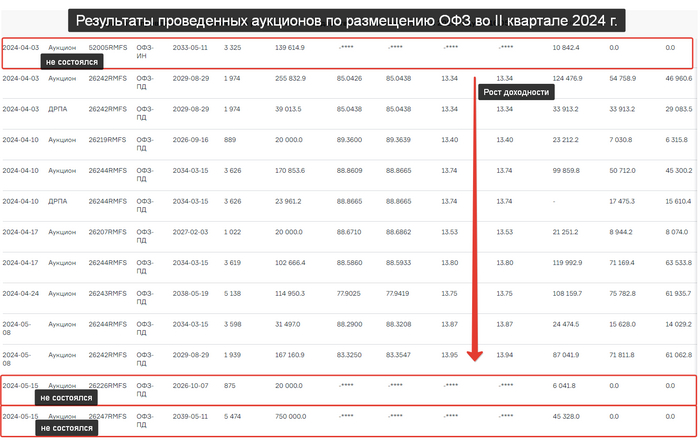

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

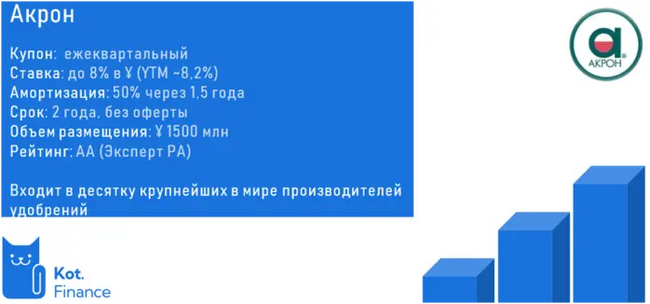

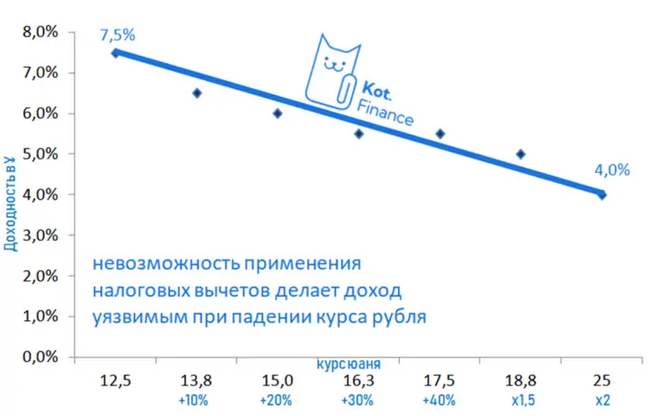

Двухлетний выпуск в юанях без оферты и с частичным погашением через 1,5 года. Похоже, тут самая короткая дюрация из валютных облигаций.

❗Расчет в рублях, не смотря на то, что юань – дружественная валюта

О компании

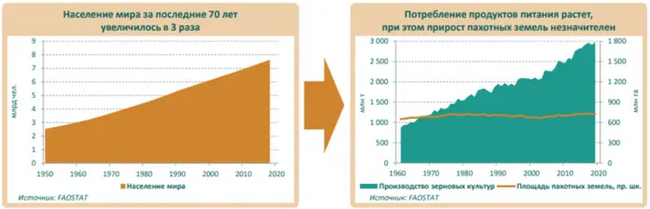

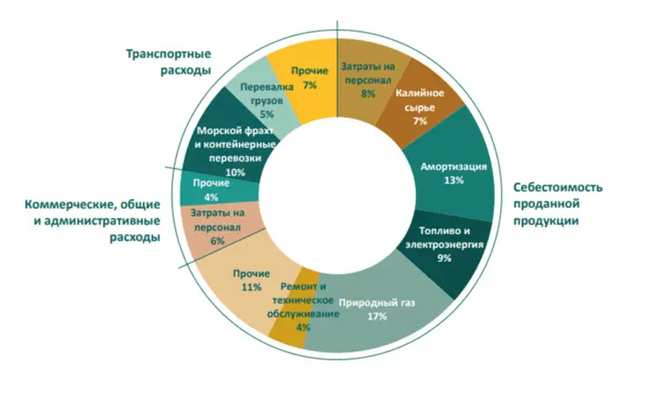

Крупный производитель азотных удобрений. Глобальная идея бизнеса – рост населения при неизменности сельхоз земель. Нужен рост урожайности

АКРОН, по сути химик: с помощью апатита (минерал) и газа компания производит синтетический аммиак, из которого делают сложное удобрение NPK (натрий фосфор калий). Производителей удобрений еще называют вторыми экспортерами газа, т.к. за счет дешевого газа получается экспортный продукт

Финансы

Всегда начинаем с аудиторского заключения. Почему это важно? Мнение с оговоркой из-за отсутствия 2022 года и скрытия бенефициара. Не страшно (ссанкционный риск)

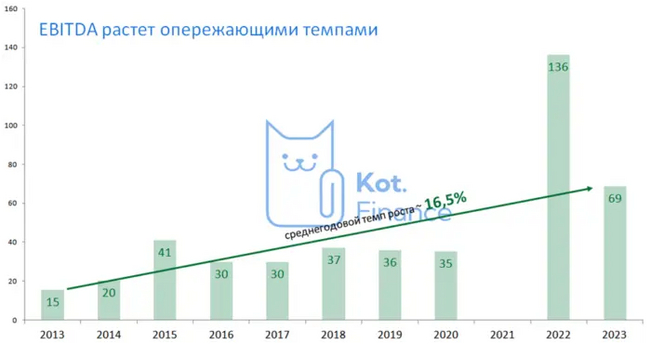

Средний темп роста EBITDA 16,5%. Плюс совсем низкий долг: ~1,3 по EBITDA

🔻Минусы

• Риск роста цен на газ: половина прибыли следствие дешевого газа. Газпром недополучает, а химики купаются в деньгах. Пожалуй, это самый явный источник денег и риск недооценивают

• Налог регулируется через пошлины. Если бюджету будут нужны деньги и будет хорошая конъюнктура у удобрений – придется скинуться

➕Плюсы

• Диверсифицированный экспортер: 74 страны, доля Европы всего 13% (но они потеряли долю в дочерней польской компании Grupa Azoty)

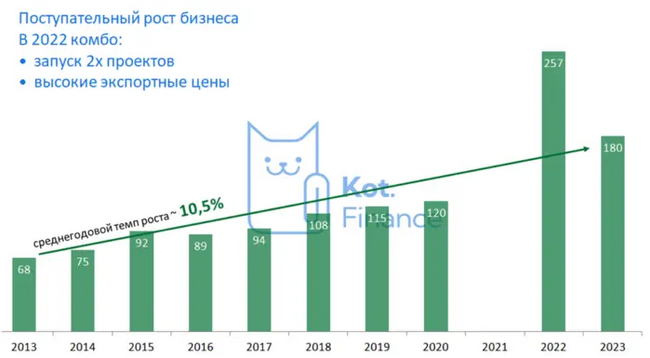

• Рост производства. Компания растет и в деньгах, и в натуральном выражении

• Низкий долг: при росте выручки в 3 раза, а EBITDA в 4, долг подрос всего в 2 раза

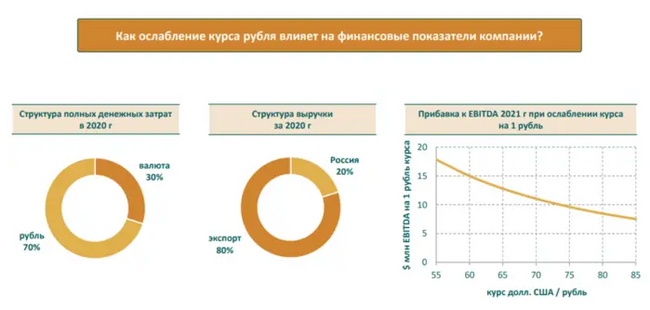

• 80% экспорта; девальвация выгодна: каждые 5 рублей снижения курса увеличивают EBITDA на 4-7%

🐾Выводы

Классная облигация! Почему не купим? Короткий срок и расчеты в рублях = невозможность применения налоговых льгот. Значит налогом будет облагаться не только купон, но и валютная переоценка. Если курс юаня к рублю через 2 года вырастет на 30%, доходность скатится к 5,5%, а это уже проигрывает всем юаневым выпускам.

Если покупать на ИИС, то норм. Но у нас ИИС уже занят