Похоже, что злостным спамерам начинают выкручивать яйца закручивать гайки. Сегодня вступили в силу поправки к закону, предусматривающему штрафы юрлицам за спам-звонки с предложением кредитов и займов. Штрафы интересные, вплоть до 1.6 миллионов рублей. Интересно, поможет ли это? Пруф

Доброго всем дня. Закон вступил в силу в январе этого года. Если баян, простите))

Бессрочное право на получение кредитных каникул

Механизм кредитных каникул для потребительских кредитов будет действовать на постоянной основе. До этого времени обратиться за такими каникулами можно было до конца 2023 года и при условии, что договор заключили до 1 марта 2022 года.

«Закон защитит права граждан, попавших в трудную жизненную ситуацию, позволит заемщику избежать банкротства, а кредитору — снизить риск невозврата кредита, — сказал Вячеслав Володин. — Если человек заболел, потерял работу и его среднемесячный доход упал больше чем на 30 %, он сможет до полугода не платить по потребительскому кредиту».

За последние пару лет количество судебных дел, связанных с выселением людей на улицу из-за просрочки по ипотеке, значительно возросло. Смотришь очередное журналистское расследование и понимаешь: в неприятную историю попадают отнюдь не маргинальные личности, а вполне себе социально благополучные, образованные. Должны, по идее, внимательно читать кредитный договор, соизмерять свои финансовые возможности. Как же так получается, что эти граждане оказываются «за бортом»?

Помню скандальный телесюжет из новостей (в том году крутили буквально по всем каналам), как приставы в Екатеринбурге принудительно выселяли целую семью из квартиры, которая была их единственным жильём. Над потерянными квадратными метрами рыдала бывшая хозяйка помещения Елена Самарина, её детишки-школьники и их онкобольная бабушка. Взрослые кричали, мебель и мешки с одеждой выносились прямо на улицу, пенсионерке стало плохо – приехала Скорая. Вопиющий случай.

Чтобы разобраться в деталях, я поискала информацию на сайте местного суда.

Увы, причина, по которой всё произошло, оказалась вполне типичной для нашего времени. Елене срочно потребовались деньги, потом ещё, и она набрала займов в микрокредитных компаниях. Потом образовались просрочки, выросли неустойки и штрафы. Женщина не придумала ничего лучше, чем обратиться к «частному инвестору». Заключила с ним договор займа на сумму 320 000 рублей под залог своей единственной «трёшки». Этими заёмными деньгами она надеялась закрыть предыдущие кредиты и платить по обязательству уже одному конкретному лицу. Действительно платила, по 15 тыс. в месяц, а потом потеряла работу. Пока искала новую, долг вырос до 2-х миллионов. В график платежей войти уже было нереально.

Кредитор обратился в суд, выиграл его, квартира Елены ушла с молотка (Свердловский областной суд, Дело 33-11453/2023). Фемида предоставила семье должницы отсрочку на несколько месяцев, чтобы было достаточно времени спокойно собрать вещи и подыскать другое жилище. Однако съезжать (даже по решению суда) семейство категорически не хотело, поэтому новый собственник помещения заручился помощью приставов.

Где сейчас обитает Елена с детьми, выжила ли после всех этих тяжких событий её мать – не знаю. Но вот что примечательно: в том же Екатеринбурге аналогичных прецедентов с выселением должников из квартир – не один десяток. Можете убедиться, погуглив на сайте районных судов и областного Свердловского. Отжимает квадратные метры у задолжавших уральцев тот самый «частный инвестор» (и его жена)! Представляете? Там конвейер! Истории – один в один с Еленой Самариной. Кстати, этот займодавец ранее был судим за махинации с жильём как «чёрный риелтор». Вероятно, посидел, вышел и усовершенствовал практику: теперь никакого насилия, всё строго по закону. Ну, а что? Люди же теряют имущество по решению суда, сами же подписывали невыгодный договор и закладывали единственную недвижку, затем переставали платить!

Причём, квартиры должников улетают на торгах за бесценок, а люди не только лишаются постоянного жилья, но и всё равно остаются должны кредитору крупные суммы (это просуженные неустойки, пени, штрафы и т.д.).

Фото из бесплатных источников.

А что в Московии? Выселяют за долги?

Обсуждая с коллегами эту острую тему, я невольно вспомнила нашего «несостоявшегося клиента» Александра. Он в 2021 году находился в похожей ситуации и ходил по юридическим компаниям, интересовался банкротством. Хотел спасти единственное заложенное жильё. Искал, кто бесплатно его избавит от «наболевшего» - от проблем, в которые он сам себя загнал.

У Александра была ½ доли в квартире, вторая половина принадлежала сыну. В начале 2020 года он тоже взял в долг у «частного инвестора» денежные средства в размере 888 000 рублей на год под проценты, заложив свою долю в единственном жилье. Соглашение и расписка официально фиксировались у нотариуса. Ипотеку тоже зарегистрировали. Признаться, не имею представления, как он собирался погашать платежи по этому договору, ибо высокооплачиваемой работы у него не было – лишь несущественная военная пенсия.

Но я отлично помню этот договор займа: ежемесячные платежи по 24 000 руб. все 11 месяцев, а потом космический финальный платёж - 800 тыщ с лишним. Мы задавали вопрос, неужели он не понимал, на что подписывается? Но мужик с маниакальным упрямством твердил, что «забрать единственную квартиру не имеют право, там прописан его психически больной сын». Как одно с другим связано - не знаю. Но Александру казалось, что кредитора сей факт о недвижимости остановит, можно будет списать задолженности в банкротстве и при этом остаться на постоянном месте жительства.

В общем, он ушёл и пропал.

Заглянула я в свой волшебный хрустальный шар (ну, на сайт Ступинского городского суда) и проследила весь путь, который прошёл проторенной дорожкой займодавец - «частный инвестор».

Короче, судом было установлено, что сам Александр вообще не внёс ни одного платежа по договору займа. Его дочь внесла 3 платежа на общую сумму 73 000 рублей (непосредственно перед судебной тяжбой) и на этом её желание финансово помогать папе иссякло, вероятно.

К тому моменту, когда исковое заявление о взыскании задолженности и обращения взыскания на долю в квартире легло на стол судьи, долг составлял 1 630 000 рублей. Хитрый кредитор настаивал, чтобы имущество реализовали с публичных торгов при начальной цене в 888 000 рублей. Разумеется, обалдеть какое выгодное предложение: покупатель быстро найдётся (скорее всего, уже даже был «на низком старте»), а остаток задолженности будет всю оставшуюся жизнь висеть на заёмщике.

Судья на это не согласилась, назначила экспертизу по оценке недвижимости. В итоге оценщик определил стоимость доли в квартире должника в размере 2 181 333 рублей.

Дело рассматривалось около года. Александр игнорировал заседания, не являлся, пару раз ходатайствовал об их отложении, ссылаясь на плохое самочувствие (но не подкрепляя это справками от врача). На самом деле, просто не хотел приходить на разборки. Писал возражения на требования кредитора, мол, при заключении договора займа был в неадеквате - в состоянии чрезмерного алкогольного угара. Потом позицию поменял, поскольку всплыли документы от нотариуса: справки от нарколога и психиатра о полном здравии гражданина в момент оформления финансового обязательства. Последующая придуманная отговорка про «подписал не глядя, был без очков» тоже не прокатила: расписка о полученных деньгах была составлена самолично Александром, да и нотариус в случаях «проблем с глазами» зачитывает все пункты документов вслух.

Тот факт, что сын должника - совладелец квартиры - проходит принудительное лечение в психиатрической клинике, тоже мало кого волновал: к нему же претензий нет.

В результате в ноябре 2023 года решение суда вступило в законную силу, за Александром признали задолженность на сумму 1 630 000 рублей + 30 000 рублей судебных издержек по экспертизе, долю в жилой недвижимости выставили на торги. Если её продадут за два миллиона, то долг погасится и герой нашей истории получит немного денег. Учитывая, что у них с сыном «двушка в хрущёвке», на улице не окажутся: съедутся в одну комнату, а во вторую заедет жилец-покупатель. Но счастья от этого никому, думаю, не будет. Не ясно, как уживётся новый собственник доли с ментально больным человеком и его отцом-алкоголиком за стеной (если сам ещё таковым не является). Да вообще немало случаев, когда неугодных жильцов травили, спаивали, подселяли цыган, вынуждали подписывать документы на квартиру и следом устраняли, чтобы самим полностью владеть помещением.

Я, конечно, верю в лучшее, но остаюсь закостенелой реалисткой.

Фото из бесплатных источников.

Анализируя все эти похожие случаи, как бы там кто не кричал про «мошенников, нагло отбирающих жильё у честных граждан», не могу принять тот факт, что люди не хотят осознавать кабальный характер подобных договоров займа и с лёгкостью закладывают свою единственную квартиру за смешные по сравнению с её рыночной стоимостью деньги. И искренне верят, что всё образуется, даже если прекратить расчёты с кредитором. «Это ж единственное жильё, кто ж меня выселит? У меня же здесь дети прописаны!»

Великое заблуждение.

Недвижимость – это всегда лакомый кусочек для тех, кто знает и умеет на таких вещах зарабатывать. Вам с радостью дадут кредит под залог квартиры, потому что её всегда можно продать. А человека оставить в дураках. Схемы, по которым банки или иные залогодатели реализуют имущество, довольно жёсткие. Малейшая просрочка – и кредитор обращается в суд или продаёт право требования коллекторам. Поэтому перед тем, как брать ипотеку или займ под залог недвижимости, нужно чётко оценить свои возможности. Пока вы платите ипотеку, закладная лежит в банке. И кредитная организация вправе выставить объект залога на торги, если образовалась просрочка, даже если это единственное жильё клиента, и даже если в нём зарегистрированы несовершеннолетние.

По статистики, за минувший 2023 год россияне задолжали по ипотеке колоссальную сумму: 17 триллионов рублей. То есть c проблемой невыплаты по жилищному кредиту столкнулись 10% заёмщиков. Конечно, отъём квартир - крайняя мера, и банки больше заинтересованы в возврате денег (учитывая, что человек переплачивает за ипотечную жилплощадь троекратную цену).

А на самом ли деле выселяют «в никуда»?

Кстати, хочу ещё отметить такой нюанс, который всякий раз наши журналисты по неразумению своему в скандальных репортажах с «выселением должников на мороз» упускают: в соответствии со ст. 95 Жилищного Кодекса РФ, в силу ч.1 ст.69 Федерального закона от 02.10.2007г. №229-ФЗ «Об исполнительном производстве», граждане (должники и члены их семей), лишённые ипотечной единственной квартиры за неуплату, вправе воспользоваться государственным маневренным жилым фондом для временного проживания.

А вы знали об этом?

Хочется услышать ваше мнение касаемо ситуации с выселением должников из единственного жилья. Думаете, справедливо?

Напишите в комментариях!

Ещё больше интересных публикаций читайте на моём канале на Дзен "Реальное Банкротство":

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Согласно статье ГПК 32 в договоре вы можете указывать договорную подсудность, это то место в случае чего будет проходить суд.

Выбирайте место основываясь на максимальном расстоянии от ответчика, например Владивосток если ответчик живёт в Питере.

В случае суда так как договорную подсудность оспорить невозможно ответчик не приедет заседание и суд примет вашу сторону, PROFFIT ! Потом несете постановление приставу, пристав описывает имущество или блокирует часть заработной платы несмышлёныша.

Даже если ответчик напишет какое-то оспаривание без материалов дела ему не на чем будет основывается, даже для расчётов задолженностей, и суд такое оспаривания не примет.

История Ольги Созиновой из Нижнего Новгорода облетела всю страну. Я тоже не смогла пройти мимо.

Общественный резонанс возник благодаря журналистам Ютуб-канала «Кстати. Новости Нижнего Новгорода». Подписана, регулярно смотрю (такой беспредел у них в Нижнем, что держись). Темы, которые ребята поднимают в своих репортажах, всегда остры и актуальны. У меня за плечами тоже 8-ми летний опыт работы на радио и телевидении, посему уровень профессионализма и социальную значимость нижегородских корреспондентов я оцениваю очень высоко.

Итак, что же случилось:

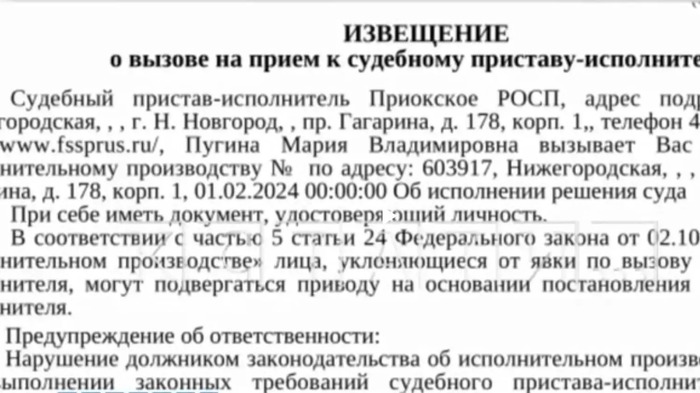

Мать семерых детей, нижегородка Ольга Созинова неожиданно узнала, что её 3-х комнатная квартира арестована судебными приставами и выставлена на торги по заниженной стоимости. Помимо объекта недвижимости у женщины заблокировали все банковские карты.

По словам Ольги, документы, подтверждающие наложение ареста на доходы и имущество, а также акт об оценке жилого помещения ей никто не предоставлял.

На Госуслуги пришло лишь «приглашение на беседу» в отдел судебных приставов (внимание: на 01 февраля 2024 года в 00:00).

Исходя из этого многодетная мать сделала неутешительные выводы: сотрудники ФССП втихаря решили реализовать её квартиру, надеясь, что гражданка «проворонит» приём у пристава и не успеет обжаловать постановления.

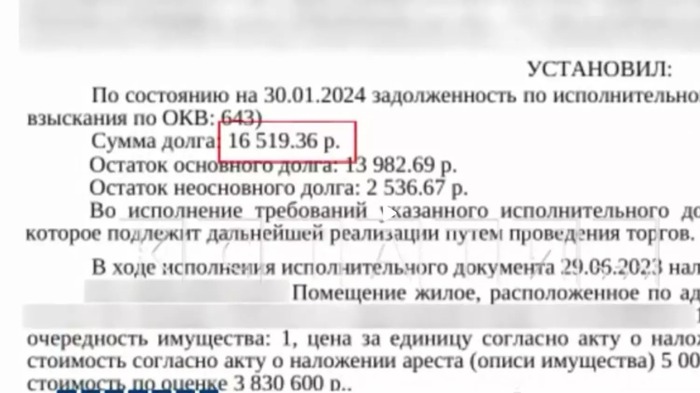

Отмечу, что задолженность по исполнительному производству у Ольги действительно была: 16 519 рублей. Первоначально долг составлял 29 600 рублей, однако он постепенно гасился (с банковского счёта должницы, на который поступали алименты на детей и прочие соцвыплаты, приставы потихоньку взыскивали).

Как этот долг образовался? Нет, отнюдь не кредитная кабала.

В 2006 году Ольга приобрела землю, а производивший межевание участка кадастровый инженер допустил ошибку при составлении координат. Пришлось обратиться в суд, чтобы признать экспертизу негодной и сделать новую, с корректировкой. Вот те самые 29 600 рублей и должна была Ольга доплатить по судебному решению. Из-за финансовых трудностей всю сумму сразу не внесла. Её вполне устраивало, что приставы списывают по чуть-чуть и долг постепенно «тает».

Разумеется, она и подумать не могла, что взыскателю надоест списывать средства должницы каждый месяц «по копейке» и он решит получить всю сумму разом, продав по-быстрому имущество гражданки.

Вот тут ещё есть примечательный момент: рыночная стоимость «трёшки» Ольги Созиновой составляет примерно 7 - 8 млн рублей (по кадастру 5 млн рублей). А «блюстители закона» оценили её почему-то вдвое дешевле – 3,8 млн рублей. Причём, выяснилось, что приличную квартиру в Нижнем Новгороде превратила в «уценёнку» некая коммерческая «экспертная контора», находящаяся аж в Тюмени! И пристав, который всё это «наворотил» (наложил арест на жильё и приобщил к делу сомнительную оценку), уже уволился. Новый сотрудник, принявший исполнительное производство в работу, порекомендовал попытаться оспорить действия службы ФССП в суде.

Понимая, в какой переплёт она попала, женщина обратилась за помощью к журналистам.

Ольга недоумевает: по Закону, арест имущества должника должен быть соразмерен объёму требований взыскателя. А какая может быть соразмерность у долга в 16 000 рублей и квартирой за 8 000 000 рублей?!

После того, как в отдел ФССП нагрянули корреспонденты популярного СМИ, должница получила на руки и оценочный акт по жилью, и даже отсрочку исполнения решения приставов на две недели (чтобы было время обратиться в суд).

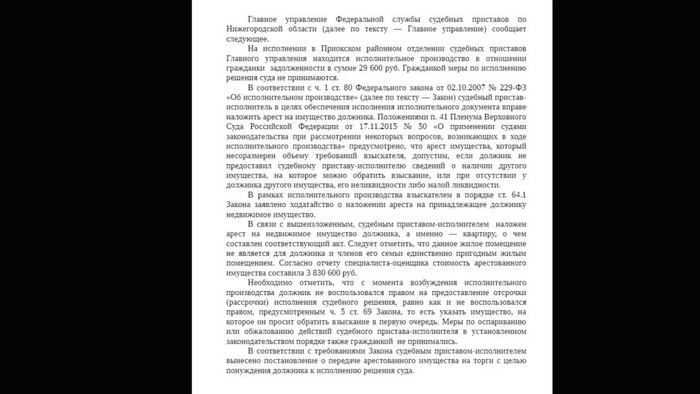

Однако уже на следующий день эту «отсрочку» отменили и предоставили разъяснения: приставы имеют полное право арестовать и реализовать вашу квартиру, ибо она не является единственным жильём! А Вы, мол, гражданка, сами виноваты, потому что не сообщили службе ФССП о другом имуществе, находящемся в собственности (второй квартире и земельном участке).

*Такой ответ, я считаю, просто «дичь»! С каких пор судебные приставы не делают запросы в Росреестр, ГИБДД, Гостехнадзор и прочие ведомства с целью выявления имущества гражданина?!

Кроме того, мне не понятно, чем руководствовались приставы, когда надумали продать самый дорогой актив должника – 3-х комнатную квартиру, где она проживает с 5-ю несовершеннолетними детьми? Почему не второе жилое помещение с меньшей площадью (там живут двое старших детей Ольги) или не земельный участок?

Всё равно, если мы даже возьмёмся оценивать вторую квартиру должницы и земельный надел, они тоже не будут стоить 16 000 рублей. Верно? Снова встаёт вопрос о соизмеримости суммы задолженности и стоимости имущества.

Лично мне кажется, что кое-кто неоднократно проворачивал подобные схемы по отъёму «недвижки» у должников. Находили «своего» покупателя, делали «левую» оценку в «шарашкиной конторе» (таких сейчас - тьма), за спиной у зазевавшегося и вялого гражданина продавали на торгах имущество. А бедолага потом спохватывался, когда уже было поздно.

Тут ненароком вспоминается ещё один недавний случай «отъёма жилья» у стариков-инвалидов судебными приставами г. Красноярска из-за долга в 38 000 рублей. Недвижимость 53 кв.м. продали тоже по - дешёвке: всего за 3,7 миллионов рублей. И также - за спиной у собственника. Похоже на мошенническую эпидемию какую-то, коварный рейдерский захват помещений, в котором участвуют не «чёрные риелторы», а представители органов власти.

Все мы знаем, что простые обыватели юридически не подкованы, доказывание своей правоты занимает много времени и требует немалых финансовых затрат. Человек просто оказывается в ловушке в таких обстоятельствах. Особенно страшно людям связываться с госчиновниками, которые очень часто оказываются хуже «махровых бандитов» из 90-х: они умело пользуются правовыми нормами; на их стороне начальство, надзорные органы и суды.

Проще – своевременно заплатить

Безусловно, друзья, сам факт того, что жильё многодетной матери за абсолютно смешную сумму в 16 000 рублей попала на торги, вызывает много вопросов. И больно бьёт по самоуверенности некоторых товарищей, бравирующих «экспертным мнением» в тематических ветках в Интернете, мол, «не платил и платить не собираюсь, квартиру не заберут». А в нынешних реалиях забирают: и единственное жильё, и прочее имущество. А ты ходи потом по инстанциям и «качай права» годами.

В вышеописанной ситуации я лично считаю, что гораздо проще заплатить этот небольшой долг и жить спокойно. Ну, излишне здесь говорить о том, что женщина совершенно нищая, у неё дети и так далее. Если бы всё было действительно плачевно с деньгами, опека давно забрала бы детей. А там целых 3 объекта недвижимости в собственности, пособия, алименты, наверняка и старшие дети работают (раз живут отдельно от матери). Давно бы уже оплатила долг и не пришлось бы участвовать в неприятном спектакле, в котором она – в роли жертвы, а приставы – злодеи.

Я ни в коем случае не оправдываю сотрудников ФССП. Всё-таки работаю юристом по банкротству и знаю немало случаев, когда данное ведомство в погоне за увеличением денежных сборов действует цинично, жестоко и без снисхождения к гражданам. И чтобы оспорить их решения, порой нужно сильно постараться (а результат мало предсказуем).

История, произошедшая с Ольгой Созиновой, весьма поучительная. Хочется верить в то, что прокуратура во всём разберётся. Надеюсь, что квартиру не успеют продать, и вообще, это всё задумывалось взыскателем с единственной целью – побудить должницу оплатить задолженность, «шантажируя» продажей недвижимости.

Всем прочим – урок: юридическая безграмотность и невнимательность в данной ситуации очевидны.

А как вы думаете: кто прав и виноват в этой истории?

Кредитная история – это информация о заемщике, в которой отражены все операции с момента первого обращения за кредитом или займом.

Кредитная история имеет такое понятие, как возраст. Чем старше Возраст кредитной истории, тем больше шанс получить одобрение по кредиту на большую сумму.

Если человек никогда не обращался за кредитом или займом — его кредитная история не формируется вообще. Сформировать кредитную историю помогают: - кредитная карта, -покупка товаров в рассрочку, -потребительский кредит.

Важно отслеживать свою кредитную историю, чтобы в ней не было ошибочных сведений. Чтобы история была положительной, не допускайте просрочек по долговым обязательствам.

Ну, а если вы не в состоянии исполнить свои денежные обязательства, то обращайтесь за банкротством.

С 21 января время на отказ от дополнительных услуг по кредитам и займам увеличивается с 14 до 30 дней. Теперь любые ненужные услуги, которые человеку продали вместе с кредитом или займом, можно отменить в течение месяца.

Причем банки и микрофинансовые организации обязаны включать цену всех платных сервисов в полную стоимость кредита и напоминать о праве отказаться от них. Кредитор должен направить заемщику уведомление с перечнем услуг, на которые клиент дал согласие, и предельным сроком для отказа.

Услуги, не связанные с кредитом, но проданные вместе с ним, должны оформляться отдельным заявлением. ПСК в процентах и рублях указывается в рамке на первой странице договора, чтобы заемщик сразу видел размер переплаты.

-Иногда банки и МФО умалчивали, что платные услуги являются необязательными при получении кредита или займа. В договоре они указывали только проценты по долгу и не включали туда другие траты. В результате люди не понимали, сколько они переплатят и за что именно. Вступивший в силу закон поможет заемщику оценить объем своих расходов и при необходимости отказаться от ненужных услуг, – пояснил управляющий Отделением Банка России по Оренбургской области Александр Стахнюк.

Воспользоваться отсрочкой выплат по кредиту (займу) имеет право любой гражданин (заемщик) в двух случаях:

1. Снизился доход за два месяца, предшествующих месяцу обращения за каникулами, более 30% по сравнению со среднемесячным доходом за 12 месяцев, предшествующих месяцу обращения. Если заемщиков несколько – сравнивается совокупный доход.

2. Если помещение, в котором проживает заемщик, находится в зоне ЧС. Если из-за ЧС федерального, межрегионального, регионального, межмуниципального или муниципального масштаба: ухудшились условия жизнедеятельности, утрачено имущество. Срок обращения заемщика в этом случае – 60 дней с момента установления данных фактов.

Срок заморозки выплат по кредиту (займу) – не более 6 месяцев.

По одному договору можно обращаться дважды: по факту снижения дохода и по причине сложной жизненной ситуации из-за ЧС.

В период кредитных каникул проценты будут начислять в соответствии с условиями договора. После отсрочки их необходимо погасить. Но не будут применяться штрафные санкции, пени за просрочку. Также кредитор не сможет взыскать заложенное имущество.

У данной льготы есть и ограничения. Получить ее можно применительно к тем кредитам (займам), сумма которых не превышает:

• 150 000 руб. по кредитной карте, • 1 600 000 руб. по автокредиту, • 450 000 руб. по прочим потребительским кредитам (займам).

Но официальном сайте Банк России уверяет, что кредитная история заемщика не пострадает из-за предоставления каникул. Хотя запись в ней будет.

Основание: Закон от 24.07.2023 №348-ФЗ и разъяснения ЦБ на официальном сайте.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689