Инвестирование

Уважаемые пикабушники, посоветуйте контент/литературу для начинающего инвестора. Только начинающему уже 34)

Покопил тут на авто под подушкой🤦♂️ понял, что под ней они стремительно тают, да ещё в такое наше время😏....

Уважаемые пикабушники, посоветуйте контент/литературу для начинающего инвестора. Только начинающему уже 34)

Покопил тут на авто под подушкой🤦♂️ понял, что под ней они стремительно тают, да ещё в такое наше время😏....

Приветствую всех любителей считать каждую копеечку (в своем кармане, а не в чужом), но и одновременно с этим не считать себя скрягой!

Недавно мною было принято решение вести свой блог про то, куда я трачу свои денюжки и как я их откладываю. Считаю, что многим будет интересно почитать, может подчерпнуть что-нибудь новое для себя, кому-то посмеяться, кому-то задуматься, кому-то высказаться что я делаю не так, и рассказать как надо.

Меня зовут Богдан, живу во Владивостоке, столице Приморского края, мне 27 лет, женат, есть ребенок и 2 кота.

Считается только моя зарплата, жена еще в декретном отпуске, и пока она еще не получала от государства зарплату, не считая декретных в размере 190.000 ₽, которые были успешно инвестированы в банк.

Все что я буду писать сейчас ниже не является рекламой, так как я просто рассказываю чем я пользуюсь.

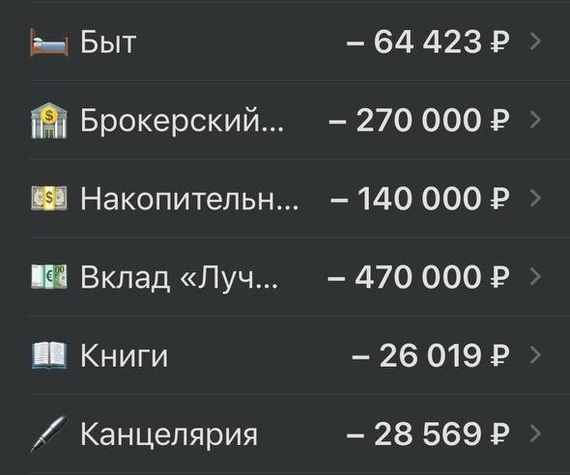

Зарплату я получаю на Сбербанк, так как давно сделал себе зарплатную карту именно в этом банке. Но, с недавних пор я начал пользоваться картой Тинькофф, в основном из-за кэшбэка. Других плюшек я расписывать не буду, но скажу лишь что их достаточно. Так же в этом банке у меня открыт брокерский счет, на который я каждый месяц, с зарплаты, перевожу 10.000 ₽, и пользуясь своим мозгом (это важно!) покупаю акции/облигации, уже, в основном российских компаний, я стараюсь не продавать, но не всегда это удается (как же без спекуляций 😁)

Также открыт вклад в Сбербанке размером 470.000 ₽ под 7,5% годовых, открытый 01.06.2023, со сроком погашения 01.12.2023. Снимать деньги с него, я, естественно не горю желанием от слова совсем. Ну вы знаете, сниму раньше срока и ставка будет 0,01%. Так что я считаю что этих денег у меня тоже вовсе нет.

Ну и также, в Тинькофф (до этого месяца был на ВТБ) открыт накопительный счет, он же "подушка безопасности" в размере 140.000 ₽. Перечислил все крупнейшие банки в одном посте 😁На эту подушку, как и на брокерский счет я так же перечисляю 10.000 ₽ ежемесячно.

Спокойно (иногда не очень) удается жить на мою зарплату, еще и откладывать, хотя цены здесь, в столице Дальнего Востока, бывают (или в основном) кусачие. Живем в жилье, которое предоставило мне предприятие где я тружусь, так что на аренду денег не трачу (это очень большой плюс, иначе на 80.000 ₽, я думаю, жить бы не получилось, или получалось бы выживать, и при этом не откладывать.

Программ для ведения бюджета в интернете достаточно много, даже в самих приложений банков есть такая функция, если я не ошибаюсь. Но я хочу рассказать про приложение, которым я пользуюсь с 2017 года, как минимум. Приложение, насколько мне известно, к сожалению, есть только в AppStore. Называется оно CashSync.

Удобство заключается в том, что каждый может настроить категории под себя, используя эмодзи и текст. Полная свобода. В эпоху, когда у тебя могут храниться деньги в разных банках, в кошельке, в биткоинах, в куртке, в конце концов, мелочь в кармане, очень удобно узнать в пару движений пальцами по смартфону, сколько у тебя в данный момент времени доступно средств. То есть я открываю приложение и вижу свой баланс, и уже думаю стоит ли мне сейчас потратить деньги на какую-нибудь безделушку, или сырок Б.Ю. Александров, или цифра в остатке говорит тебе что "не очень то уж и хотелось 😅". Очень удобно видеть, как ты одолжил кому-нибудь денег, если вбить это в категорию расходы. То есть у тебя этих денег, как я уже говорил выше, нет, но они есть. Сразу скажу, что да, были пару случаев когда занимал деньги (незначительную сумму) и их не отдавали. Приходилось из временной категории "Дал в долг" перебрасывать их в, например, "Подарки"😅В любой момент, ты можешь зайти в приложение и увидеть кому ты занял, когда и сколько, а так же какую сумму. А потом, когда человек возвращает долг ты просто удаляешь эту запись, как-будто её и не было. А если он тебе вернул на 100 рублей больше, ты просто добавляешь новую операцию в категорию, у меня она называется "Процент за пользование деньгами", и плюсуешь 100 рублей. Одним словом, с помощью этого приложения ты контролируешь доступные тебе средства где бы они не находились (на карте, в бумажнике, в кармане). Более того, в этом приложении есть возможность вести аккаунт вдвоем. То есть, если у вас с женой/подругой/мамой/папой общий бюджет, и она/они так же скрупулёзно относятся к ведению трат, и вам нечего скрывать друг от друга, вы можете видеть на что каждый потратил деньги, и вести общий бюджет. На скриншотах ниже, вы можете видеть, что доступных у меня сейчас средств – 12.507 ₽. Или, например, увидеть, как я стремлюсь к здоровому образу жизни, сократив употребление алкоголя в 2023 году😅 Что касается перечисленных выше накоплений. Они не отображаются на текущем остатке, как вы можете видеть, потому что я их добавил в категорию расходы, потому что я считаю что их у меня пока нет. Это как копилка, в которую вы из кошелька добавляете деньги, и когда вы проверяете кошелек или смотрите баланс в приложении банка, у вас нет информации сколько у вас лежит дома в копилке денег, вы их не считаете, хотя сумма там может скопиться, немалая, так и в приложении, я записываю "временно" их в минус, что бы они не "мозолили" глаза.

В своем телеграмм-канале (извините пожалуйста, дорогое пикабу, за ссылку в телегу, я знаю как тут ненавидят тех, кто кидает какие-то смех**чки и сразу ссылочку на телеграмм-канал в коем этих смех**чков бессветное множество, но дело в том что в телеграмме удобно вести канал, и я буду выкладывать туда, начиная с 1 августа (уже выложено) каждый день мои финансовые траты, посты, рассуждения. Можно будет посмотреть как финансово живет семья из 3 человек и 2 котов. Как тратить деньги, где их тратить, как хранить и куда вкладывать (по моему скромному, личному мнению).

Буду очень рад активному обсуждению кто и как сохраняет деньги, какими акциями/скидками пользуется, не только из городов Москвы и Санкт-Петербурга, но и из других городов нашей необъятной Родины!

Огромное спасибо хочу сказать пикабутчанину Александру Елисееву @sngisback, которого я начал читать более полугода назад, и до которого мне, что в планах знаний, что в плане дохода очень далеко, всё равно знай, ты делаешь людей, которые тебя читают, еще лучше, и заставляешь некоторых из них мотивироваться жить по средствам, двигаться вперед и откладывать на будущее.

Вот, базовые четыре пункта которые я у него прочитал, и не важно какой у тебя доход:

1. Зарабатывай больше, чем тратишь.

2. Разницу инвестируй.

3. Инвестируй во что угодно, главное не в откровенное дерьмо😁

4. Не продавай свои хорошие инвестиции долго, хотя бы 10 лет.

Поставить сообщество Движение F.I.R.E. мне не хватило смелости, потому что знаний, уровень дохода и капитала пока недостаточно, а вот Доходы-расходы - самый раз.

На Пикабу буду выкладывать месячный отчет о том как я и моя семья прожили финансово месяц, в телеграмме отчет каждый день.

Всем любимой работы и хорошего настроения, а также желаю, если и брать кредит, то только на автомобиль и на недвижимость, но никак не на телефон!

Бабушки такие бабушки.. Вроде милые одуваны..

Но почему-то игнорируют душ, аргумент "мы ж не шахтеры".. Так что наслаждаемся ароматами гладиолусов.

На работе ко мне подошла коллега и спрашивает: «Вот сколько ты тратишь на электронки в месяц?»

Я ей отвечаю, что каждые 2 недели 500 рублей за них отдаю. Но тут же спрашиваю: « Ты тоже решила подсесть на них?»

Она ответила, что хочет начать «Курить в банку»!

Потом объясняет, что часто видит посты, где люди жалуются, мол, говорят те, кто курит, тратят много денег на всё это, а могли бы на эти деньги потом на море съездить отдохнуть или вообще что-то дорогое купить для себя. Но нифига, типа вот я не курю и почему я не на море, где эти деньги!?

И она решила поинтересоваться, кто сколько тратит в месяц на эти электронки, сигареты. Сделала свою копилку и туда каждый месяц будет откладывать эти деньги, которые просто могла бы потратить на эту гадость.

Говорит: «Хочу сделать эксперимент. Сколько за год у меня накопится и действительно, смогу ли я накопить хорошую сумму на что-то существенное».

Мне так понравилась эта идея, ведь это прикольно. И стимул появился бросить эту вкусную гадость)))

Моя вторая ночная подработка накрылась, сегодня, идя с работы утром, словила серию приступов, госпитализировали😢. Видимо ночная работа даёт о себе знать, пока полежу- откапаюсь, работать буду удаленно. С подработкой сторожем завязываю, выйду из больницы буду искать ещё доп. способы заработка((А все так хорошо начиналось.

Хочу рассказать про свою вторую работу. Устроилась по совместительству в издательство, которое курирует районные газеты, буду замещать уходящих в отпуска дизайнеров, собирать газеты. По факту заниматься тем же, чем и на основной работе, конечно придется привыкнуть к разным стилям верстки, но это не страшно. Правда платить будут только 70% от оклада,но подработка на два месяца точно. Хоть какая-то стабильность и понимание.

А ещё, в здании где наш офис, как оказалось искали сторожа на время отпуска постоянных сторожей, так что дома я теперь ночую по графику 2/2, зп 50% от МРОТ. Как говорится: Попутный ветер прибавляет скорости.

Дорогу осилит идущий.

Всем спасибо за помощь! Вопрос закрыт, нашла вторую работу. Надеюсь все получится и после операции я поправлюсь!

Пожелай мне удачи....

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Срочно нужны деньги на лечение, ну как срочно, через 3 месяца. Назначили МРТ 3 т срез 0.6 под наркозом и только в Питере в мибсе, казалось бы, глобально сумма не большая - 62000 рублей + проезд и тд. Но с зп 18 тысяч и сроком три месяца - достаточно большая.

Так вот я к чему, может кто может предложить какую-то подработку, могу верстать тексты, писать статьи.. Очень жду вашей помощи🙏