"Будьте увереннее при оплате ненужных спонтанных покупок, Мистер Андерсон".

Сейчас сегмент BNPL вплотную подошел к новому витку своего развития. Если раньше это была нишевая история для странноватых финтех-стартапов, то теперь BNPL распробовал массовый потребитель. И учитывая, что в ближайшие годы точно не предвидится роста среднего дохода мирового населения, любой уважающий себя банк и даже крупные нефинансовые компании спешат запустить свои собственные би-эн-пи-эль (об этом тоже подробно поговорим).

"А как же летнее обесценение Klarna", - спросите вы? Это разве не сигнал, что BNPL уже не торт? Если ответить кратко, то нет. Но специально для вас мы подготовили ниже детальный разбор этой ситуации на примере стакана с пивасом.

BNPL vs Рассрочка. Разбираемся в оттенках серого

Многие ресурсы используют термины “рассрочка” и “BNPL” как равнозначные синонимы (хотя стоит признать, что по мере проникновения BNPL в массы такую ошибку допускают все реже). Это не совсем верно. Точнее, это совсем не верно.

BNPL (Buy-Now-Pay-Later) можно перевести на наш родной как “Купи-Сейчас-Плати-Потом”, но чтобы выкрутить флекс на максимум сделаем авторскую рифмованную интерпретацию. Пусть будет “Сейчас-Схвати-Потом-Плати”. Не благодарите.

Действительно, внешне BNPL и рассрочка весьма похожи. Но это далеко не близнецы. Максимум двойняшки. Итак, давайте разбираться.

Рассрочка - вполне классический банковский продукт. По сути, это кредит, хотя и без "открытых" процентов.

Клиенту открывают линию на использование заемных средств банка, с клиентом заключается договор, при открытии линии банк смотрит на платежеспособность и кредитную историю. То есть, все по полной программе, в лучших традициях дотошных банкиров.

Кредитная линия - базовое понятие любого кредитного продукта для карточек (кредитных, рассрочных и любых других). По сути, это определенная сумма, в рамках которой банк готов одалживать вам деньги в течение определенного периода. Хоть 100 раз берите, но чтобы общий долг за период был не больше лимита в рамках кредитной линии.

Другими словами, банк один раз на вас взглянул (не глазами, а своими системами), понял, что вы нормальный пацан или пацанесса, и оценил вашу нормальность в виде готовности выдавать вам под процент, например, 300 тыс. руб. в месяц.

Если клиент не платит свои транши по рассрочке в отведенный период времени (“рассрачивает рассрочку”), то банк может выкатить этому незадачливому клиенту весьма неиллюзорный штраф или какую-нибудь другую неприятную санкцию, включая старые добрые проценты. Причем проценты в этом случае могут быть еще злее, чем по обычному кредиту или кредитной карте (интереса ради прочитайте договор по какой-нибудь карте рассрочки - вероятно, найдете там много занятного мелким шрифтом). И бонусом - в случае платежных косяков пострадает кредитная история клиента, а для нашего человека это может стать экзистенциальной проблемой…

В общем, если совсем уж сводить к сути, то рассрочка похожа на кредитную линию с очень большим грейс-периодом.

Грейс-период - период времени, когда вы можете пользоваться кредитными средствами бесплатно, т.е. - без процентов. Когда звезды российского шоу-бизнеса втюхивают вам по телеку очередную кредитку “100500 дней без процентов”, вам рекламируют именно длинный грейс-период данной карты.

Не желаете кредит под 100% проц… ой, то есть с грейс-периодом 100 дней?

По сути, классическая рассрочка - это тот же кредит, но проценты по которому как бы "спрятаны". На самом деле они либо сидят в цене товара, либо спонсируются банку продавцом, либо используется еще какая-нибудь “система ниппель”.

Тем не менее, банки тоже не дураки. Они понимают, что для повышения востребованности рассрочки нужно улучшать (и упрощать) клиентский путь. Поэтому банки начали выпускать карты рассрочек.

Вы наверняка слышали про карты “Совесть”, “Свобода” и прочую всякую “Халву”. Ключевое отличие от стандартной рассрочки - наличие заранее подтвержденной линии, в рамках которой банк готов финансировать покупки с постоплатой. Карта рассрочки также избавляет клиента от скоринговых процедур и прочих проверок кредитных историй при каждой покупке.

Однако в остальном - это та же рассрочка со всеми вытекающими.

BNPL - младший брат-зумер рассрочки (кстати, про BNPL как раз есть популярная шутка, что это “зумеры изобрели рассрочку”). BNPL гораздо лучше умеет существовать в цифровой реальности. Но отличие не только в этом.

При использовании би-эн-пи-эль вам не нужно заключать договор ни с каким финансовым учреждением (и вообще ни с кем не нужно), кроме разве что договора на обслуживание счета и выпуска своей обычной (например, дебетовой) карточки, который у вас и так давно уже подписан. Никто не проверяет вашу кредитную историю, а данные о BNPL-покупках потом в эту историю не попадают (ну, почти не попадают, но об этом позже).

Для BNPL не нужно выпускать отдельную карту - механизм встроен в банковское приложение (если провайдер - банк) или просто в страницу оплаты (если не банк), и клиенту нужно лишь выбрать эту опции оплаты - нажав одну или парочку кнопок и проставив галочку в пользовательском соглашении.

Звучит как фантастика? На самом деле, такой праздник бесшовности выглядит вполне логичным, когда выполняются несколько важных условий. Итак, условия:

Покупки с малым и средним чеком. То есть, подавляющее большинство покупок, которые мы каждый день оплачиваем карточкой офлайн или онлайн. Почему? Потому что ниже риск неплатежа - в крайнем случае небольшую сумму задолженности просто спишут с карты принудительно.

"Бесшовность" инструмента внутри цифрового пути. Обычно форма оплаты через BNPL - это всего лишь страничка в банковском приложении, где нужно прочитать пару строк условий и нажать на кнопку. Иначе проникновение и конверсия BNPL будет существенно ниже.

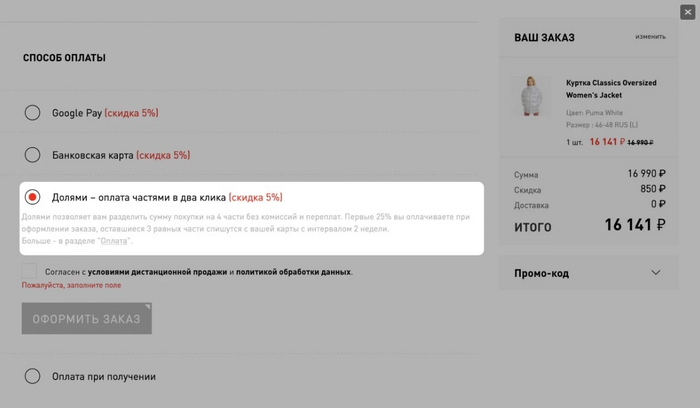

Примерно так выглядит страница оплаты одного из российских BNPL-сервисов. Чтобы воспользоваться, нужно просто тыкнуть одну кнопку в окне с выбором способа оплаты (здесь показан пример, где этот выбор интегрирован в сайт продавца-партнера).

BNPL должен быть стандартизированным и шаблонным, иначе он не станет массовым. Именно поэтому такие сервисы обычно имеют типовую механику. Самый распространенный - подели сумму на 4 равных платежа и плати каждый через 2 недели. Видимо, именно такое деление платежей и тайминг посчитали оптимальным сложные модели с умнейшим искусственным интеллектом. В таком формате работают большинство би-эн-пи-элек (российских и зарубежных).

Если резюмировать, BNPL - это такая понятная, дружелюбная, бесшовная и малорисковая "рассрочка на минималках". И такой механизм способен не только бустануть конверсию и размер среднего чека (не хуже, чем обычная рассрочка или явные кредитные продукты), но и имеет весьма высокий потенциал проникновения среди обычных держателей платежных карт - куда выше, чем рассрочки и кредиты.

Тут нужно сделать Disclaimer. Сказанное выше справедливо для тру-BNPL-сервисов. Иногда би-эн-пи-элем называют что-то среднее между этим механизмом и стандартной рассрочкой (например, оплата удобно встроена в приложение, но заключается отдельный кредитный договор). А в отдельных случаях под BNPL и вовсе хитро мимикрирует обычная рассрочка - вероятно, чтобы хайпануть и от тренда не отставать.

Чтобы закончить отделять мух от котлет, нужно ответить на один из главных вопросов - влияет ли BNPL на кредитную историю?

Должен отметить, что информация по поводу связи BNPL-сервисов и кредитной истории весьма различается в зависимости от источника. Где-то пишут, что никакой связи с кредитной историей нет. Другие утверждают, что "эти ваши BNPL - это все замануха и маркетинг. И если вы не выплатите задолженность, то бюро кредитных историй с удовольствием занесет вас в список особо успешных людей."

“Да нет тут связи с кредитной историей, отвечаю. Плати через BNPL и не думай” [Кто не понял, на фото изображен главный герой документального фильма Netflix “Аферист из Тиндера”. Который, скажем так, не совсем искренен в своих высказываниях]

Правда, как и всегда, где-то посередине. Итак, следите за руками:

BNPL - это почти всегда покупка чего-то небольшого. Например, какого-нибудь не очень дорогого гаджета, одежды или товара для дома. Обычно этот вид оплаты доступен при покупках до 10-20 тыс. руб. (ну окей - иногда до 30-40 тыс. руб., но редко существенно больше).

Дальше. BNPL, конечно, может предоставляться нефинансовой организацией (например, маркетплейсом), но чаще всего его провайдер - финансовый стартап или банк. А значит, BNPL как бы дополняет вашу карточку, открытую в этой конторе. Следовательно, контора видит вашу платёжеспособность и может принять решение "предлагать вам BNPL для определенной покупки или нет" и без дополнительного запроса вашей кредитной истории.

Короче говоря, при использовании BNPL могут быть два условия:

Покупка на относительно небольшую сумму (обычные «бытовые» расходы).

Покупка основной банковской картой, которая дает банку хорошую картину платежеспособности (независимо от суммы покупки).

В подавляющем большинстве случаев, оба условия работают одновременно. А значит:

Запрашивать кредитную историю для оценки платежеспособности не требуется, т.к. банк или стартап видит данные по вашим предыдущим платежам по карте, остатки на счетах и прочие важные для принятия решения данные.

Даже если BNPL предлагает не банк и указанных выше данных нет, то риск неплатежа весьма невысокий просто по определению (т.к. сумма покупки небольшая).

Поэтому, BNPL сервисы громко трубят на каждом углу, что они не кредитный продукт и не связаны с кредитной историей. В 99% случаев так и будет, а оставшийся 1% все же будет позорно заноситься в кредитную историю со знаком минус (а также будет тем самым исключением, подтверждающим правило). Однако коллекторы к "особо удачливым" пользователям BNPL вряд ли придут, т.к. нет кредитного договора.

Тем не менее, перед использованием BNPL рекомендуем убедиться, что кредитного договора действительно нет, и что вам не подсунули его на подпись в приложении (разумеется, “в один клик” и "полностью бесшовно").

Так откуда этот ваш BNPL вообще взялся? Klarna и другие.

“Рассрочка – это основа американской торговли. Все предметы, находящиеся в доме американца, куплены в рассрочку: плита, на которой он готовит, мебель, на которой он сидит, пылесос, при помощи которого он убирает комнаты, даже самый дом, в котором он живет, – все приобретено в рассрочку.”

“Одноэтажная Америка”, 1937 год, Ильф и Петров.

Появление BNPL-сервисов – это, конечно же, никакая не революция, а долго вызревавшая эволюция идеи “старой-доброй” рассрочки, которую к развитию подтолкнула пандемия и экономические кризисы последних лет. Люди больше покупают онлайн, у них трудности с деньгами и даже для сравнительно недорогих вещей им сложно наскрести нужную сумму здесь и сейчас... Так давайте дадим покупателю новый способ платить, убрав все препятствия с его пути.

Та же Klarna, которая сейчас на слуху, с 2005 года ковыряла тему интернет-покупок и изначально боролась с проблемой “я не доверяю покупкам в интернете” в своей родной Швеции. На заре существования сервиса пользователь не вводил никаких номеров кредитки, а только электронную почту и домашний адрес для доставки, и получал email со счетом, который должен был оплатить в течение 30 дней. При этом покупка считалось завершенной, то есть Klarna была сервисом отсрочки платежа.

Позже в личный кабинет была добавлена возможность привязать карту, чтобы деньги списывались сразу через 30 дней, и появилась возможность разбить платежи на четыре равные части без дополнительных процентов и комиссий (та самая механика). Выплачиваться эти части будут постепенно раз в две недели.

Таким образом Klarna добилась для магазинов-партнеров роста конверсии из корзины в покупку на 33% и ее среднего чека на 68% (!).

Это фаундер Klarna Себастьян Семятковски. Вероятно, именно благодаря ему (или из-за него - тут как посмотреть) множество людей по всему земному шару теперь платят по четверти суммы каждые две недели.

Благодаря высоким показателям конверсии компания смогла заинтересовать не только локальных шведских ритейлеров, но и международные бренды вроде Adidas и Zara.

При этом Klarna зарабатывает на продавцах, беря комиссию с суммы товара плюс фикс за каждую транзакцию. Не мудрено, что сейчас Klarna становится экосистемой для покупок, куда привлекаются новые пользователи, как на какой-нибудь современный маркетплейс. С помощью рекомендаций по образам и подборок вещей сервис делает больше продаж для брендов и зарабатывает дополнительную копеечку себе.

Не обошлось в списке финансовых продуктов Klarna и без классического кредита от 6 до 36 месяцев, с которым компания зарабатывает уже и на продавце, и на покупателе.

С кредитом Klarna заходит на территорию банков. Банки, в свою очередь, тоже заинтересовались происходящей движухой и готовы примазаться к большой пирушке уже с собственными BNPL-продуктами. Ведь если они не подсуетятся, то потеряют доступ к миллениалам и зумерам (особенно к зумерам), являющимся движущей силой сервисов постоплаты. Далеко за примерами ходить не надо: в России первыми к тренду присоединились Тинькофф и Сбер.

Есть у Klarna и другие конкуренты. Например, американский Affirm — компания сооснователя Paypal Макса Левчина. Ее путь начался в 2012 году. Этот сервис предлагает пользователю самостоятельно решить, на сколько частей разбивать стоимость покупки. В остальном – то же самое, что и Klarna, разве что есть отдельное приложение, в котором пользователь создает виртуальную карту для оплаты покупки.

И с каждым днем клонов в разных частях света становится все больше и больше.

Про снижение капитализации Klarna, или причем тут стакан пива

Тот самый Klarna совсем недавно выронил из кармана несколько десятков миллиардов капитализации. После этого экспертные эксперты стали пугать общественность громкими заявлениями, что “хайп кончился” и “BNPL уже не тот”.

Это, как вы уже могли заподозрить, не совсем так. Произошедшее отлично объясняется тремя причинами (особенно причиной №3):

Регулирование. BNPL-стартапы сформировали свой сегмент, после чего на него начали облизываться регуляторы. Растущая ликвидность - она, как известно, не пахнет… Если раньше тот же Klarna попадал в Европе под регулирование цифровых сервисов и платежных компаний, то совсем скоро, вероятно, его и подобных признают полноценными кредитными организациями. А это уже принципиально иной уровень ответственности, требований и затрат.

Конкуренция. Если раньше BNPL был вотчиной отчаянных и горячих (то есть, стартапов), то сейчас туда активно идут корпорации, у которых принципиально иной уровень ресурсов и возможностей. Свои сервисы постоплаты активно внедряют банки и маркетплейсы. А совсем скоро запустит один совсем уж тяжеловесный кит, что кардинально изменит баланс сил в отрасли (об этом ниже).

А вот о третьей причине мы поговорим подробнее:

Имя этой причине - схлопывание излишней ликвидности, которой щедрые американские монетаристы накачали весь tech за последние годы. И именно это в основном и объясняет резкое падение капитализации Klarna.

Позвольте объяснить эту досадную ситуацию на примере стакана с пивом:

Представьте, что вы в жаркий летней денек (когда вам ооочень нужно охладиться) открыли баночку прохладного пивка и хотите налить его в стакан.

Сделать это можно двумя способами:

Наклонить стакан и лить аккуратненько, чтобы плавненько стекало по боковине, и пены было лишь чуть-чуть.

Со всей дури бахнуть из горла в прямо-стоящий стакан.

Если проводить аналогию с денежно-кредитной политикой, то п.1. - это когда ЦБ страны проводит умеренную накачку экономики деньгами, не пренебрегая монетарным правилом Милтона Фридмена и особенно не отрывая денежную массу от объема реально произведенных благ.

Это американский экономист Милтон Фридмен. Примерно с таким лицом он смотрит, как выведенное им правило пытаются объяснить на Пикабу с помощью аналогии с пивчанским.

Однако американские монетаристы действуют по п.2.: “Накачаем экономику баблом по полной, а если не влезет - с ноги запихнем”.

Итак, все это бабло (которое, прямо скажем, сильно обгоняет реальный выпуск товаров и услуг) в итоге где-то должно осесть. В том числе, на фондовом рынке и в рамках сделок по привлечению инвестиций. То есть, в первую очередь, в горячих tech-стартапах.

Однако не стоит забывать, что если вы льете пиво по методу из п.2, то в стакане образуется излишек пены. Она скоро осядет, а пива останется совсем немного, на донышке. И либо придется доливать (продолжать накачку экономики баблом), либо довольствоваться парочкой глотков вместо целого стакана. Деньгами экономику, конечно, заливать будут, но меньше (учетную ставку подняли) и далеко не стартапы (а кого именно - сами догадайтесь).

В результате, у Klarna просто "осела пена". Пиво в стакане все равно есть, но его меньше, чем казалось изначально.

"Технологические стартапы - как стакан пива. Рано или поздно пузырьки растают, и рынок увидит, что скрывается под ними - пинта Гинесса или Балтика девятка."

Джейсон Стетхэм

Короче говоря, снижение капитализации Klarna не говорит нам о том, что будущее BNPL стало более туманным. Более того, будущее это более чем радужное. Что подтверждает поступок другой компании, о которой пойдет речь в следующей главе.

Будущее BNPL. Лакомый рынок для гигантов

Следует начать с того, что BNPL - вполне закономерный плод любви двух важных трендов: 1. диджитализации и 2. обеднения мирового населения. Наличия этих двух факторов вполне достаточно, чтобы утверждать, что BNPL (увы и ах) ждет весьма светлое будущее... Даже несмотря на усиливающееся внимание регуляторов, конкуренцию со стороны банков и монетарное сжатие.

Крупные tech-компании, не будь дураками, тоже хотят вскочить на подножку этого вагона. Одна из таких компаний - не кто-нибудь, а великий и ужасный Apple.

Летом Apple анонсировал собственный BNPL-сервис Apple Pay Later. Релиз выкатили в сентябре. Его кардинальное отличие от всех остальных BNPL - полная автономность от других привычных участников подобных сервисов. Услуга будет полностью предоставляться и финансироваться на стороне Apple (как часть Apple Wallet), независимо от банка-эмитента карты, мерчанта или типа товара/ услуги. Короче говоря, Apple приготовили очень серьезное баблишко на фондирование всей этой истории.

Твое лицо, когда капитализация 2,3 трилла, и можешь хоть в BNPL выходить, хоть на рынок Нибиру...

Банком-партнером заявлен Goldman Sachs, который, судя по всему, будет отвечать за техническую сторону реализации финансового сервиса. Карту Goldman Sachs заводить не обязательно (у Голдмана вообще есть карточки?). BNPL работает с любой дебетовой картой любого банка. Главное, чтобы она была привязана к Apple Wallet, а платеж шел через Apple Pay.

Кстати говоря, в сотрудничестве Apple с Голдманами оказалось не все так однозначно, подробности тут.

Работает яблочный BNPL по той же схеме, что и большинство конкурентов. При каждой покупке перед клиентом будут две опции на выбор: 1. "Оплатить полностью", 2. "Оплатить потом". При выборе второго варианта стоимость покупки делится на 4 равных транша - первый платим сразу, второй через две недели, третий через еще две недели и четвертый через... барабанная дробь... еще две недели. Суммарный период всегда шесть недель. Такая схема действует для всех покупок, независимо от суммы и других параметров.

Вообще говоря, BNPL в силу простоты (даже примитивности) своей механики для клиента идеально встроится в экосистему Apple. Ведь эта компания известна маниакальным желанием упростить клиентский путь для любого своего продукта. Вероятно, это один из ключевых факторов, почему Apple - самая дорогая компания в мире (ведь пользователи готовы хорошо платить за право лишний раз не напрягать извилины).

"Яблочная рекурсия" - возьми немодный и устаревший кредит, чтобы купить Айфон, чтобы потом с его помощью платить через модный и диджитальный BNPL...

Apple, конечно, красавцы. Подгадали момент и выждали, пока стартапы прощупают рынок. А теперь намерены залить этот рынок деньгами и отожрать существенный кусок пирога как у BNPL-стартапов, так и у более традиционных банков с их кредитками и картами рассрочки. Если же говорить про синергию с основным бизнесом "яблочных", то она тоже имеется - встроенный BNPL существенно повысит ценность самого дорогого в мире смартфона среди бедных слоев населения...

Если вам понравилась статья, буду благодарен за подписку на мой ТГ-канал Disruptors, где я разбираю происходящее в глобальной и российской экономике, бизнес-среде, отраслях и компаниях (прибегая к здоровому сарказму и не привлекая внимание санитаров).