Гражданин сможет попросить признать его банкротом вне суда, если общий размер долга не менее 25 тыс. руб. и не более 1 млн руб. Сейчас минимальная сумма — 50 тыс. руб., максимальная — 500 тыс. руб.

От физлица потребуют подтвердить в заявлении еще и одно из таких обстоятельств:

1. На день обращения исполнительное производство завершили из-за отсутствия имущества для взыскания. Иных действующих производств (по истребованию денег), которые возбудили после того, как взыскателю вернули исполнительный документ, тоже нет;

2. Основной доход гражданина — пенсия (страховая, накопительная или пр.), а иного имущества для взыскания нет. Исполнительный документ имущественного характера, который выдали не позже чем за год до подачи заявления, предъявляли к исполнению, но последнее не завершено;

3. Должник получает ежемесячное пособие в связи с рождением и воспитанием ребенка. Исполнительный документ, который выдали не позже чем за год до подачи заявления, предъявляли к исполнению, но последнее не завершено. Также на день обращения нет имущества для погашения долгов;

4. Гражданин не выполнил требования исполнительного документа имущественного характера (или погасил их частично), который выдали не позже чем за 7 лет до даты подачи заявления.

Сейчас можно заявить о внесудебном банкротстве, если при подходящей сумме долга есть только первое из этих обстоятельств.

10-летний срок, после которого возникает право повторно обратиться за таким банкротством, сократят в 2 раза.

С одной тётей общаюсь уже более двух лет. Это из серии "мне нужна помощь - подскажите, плз". Всё время примерно одни и те же вопросы - а если вот это? а если вот так, то...? а мне вот так советуют, что думаете? Каждый раз вполне подробно пояснял, что и как делать, а что ни в коем случае делать не надо, предлагал реальную помощь. Каждый раз не соглашалась с доводами и моим предложением... Сегодня услышал от неё тираду о том, что я и такие, как я, во всем виноваты и что из-за меня она за ПОСЛЕДНИЕ ДВА ГОДА набралась кредитов и долгов... И самое главное в конце, в ответ моё предложение разобраться в её ситуации, прокричала в трубку, что я ни куя ей ни разу не помог, а сейчас "тем более" не помогу и скинула звонок...

Уважаемая публика! Рад вас вновь приветствовать на своем канале "ветерана" фонды и здравого смысла, который не входит в 95% участников(согласно статистике), которые сливают свои депозиты! (чуть позже запилю пост с историей своего депо за все года, максимально прозрачно, чтоб сцаными тапками не бросали и с говном не перемешали, да, ибо мне не стыдно поделиться свои успехом, и это не будет какой-то саморекламой, ибо депозит- лишь инструмент, а не реклама "ууу, смотрите какой я бог биржи" и прочее фуфло, что сюда можно подпихнуть, кичиться не собираюсь)

Сложилась небольшая картина происходящего, которой я смело могу поделиться с вами. С вас, в благодарность за контент сказать "спасибо, возьму на заметку" в комментариях и подписаться(но мне пофиг, можете и не подписываться, личное дело каждого🤪). Ведь, такой информацией мало кто поделится, т.к. не все задаются подобными вопросами.

С учетом того, на сколько это поможет каждому из вас нарубить меньше "дров" "лосей", я думаю, это справедливая сделка :)

Что такое "технический анализ" и зачем его придумали?

Что такое технический анализ- это самый популярный и распространенный метод анализа рынка. Но, мало кто задается вопросом, как же он появился? :) Почему, как только вы узнаете о рынке- вам тут же говорят про "технический анализ", как Грааль и истину последней инстанции для предсказания движения активов в цене?

Быть может, инфоцыганята не желают всем рассказывать, что-бы продолжать зарабатывать на монетизации своего контента, располагая только поверхностными навыками с финансовыми активами, ибо сфера эта одна из самых "дорогих" в рекламе? Но, представим, что каждый изучивший пару фигур технического анализа создаст свой канал(а почему-бы и нет? это довольно доходное дело, а "хомяк" всё проглотит, ибо "таков рынок, не зашла сделка и ладно).....? 🤪 Кто-то даже умудряется "продавать" свои курсы по техническому анализу, хотя все до последней нитки можно найти в свободном доступе, заяндексив буквально за 5 секунд. Ничего против не имею, само собой, пушечное мясо должно быть :)

Но, если этоГрааль, то почему статистика говорит о том, что более 90% участников сливают свои депозиты? Нестыковочка, ведь теханализ так и говорит-- "сделка железобетонная, пробой, плечи, это всё работает!".

Не буду говорить, что "я не такой"😅 Я тоже освоил эту бесполезную хрень в самом начале своей "карьеры" на бирже, как технический анализ, но потом я понял, что не может быть всё вот так просто и выкинул это.(и слава яйцам, собственно)

Круто было бы, разумеется, если следуя сигналам теханализа, который так и говорит <<"купи тут и продай там" = будешь богат>>, но, откуда бралась бы ликвидность в зонах покупок, что бы купить, и ликвидность в зоне продаж, что бы продать? Кто-то же должен жертвовать акциями, что бы выставить биржевую заявку :)

Подумаем чуть-чуть наперёд.. Не хотите-ли вы сказать, что почти за век никто не нашел причинно-следственной связи и не понял - "ааааа, вот там будут покупать, значит, мне нужно выставить заявку чуть выше, что бы она исполнилась, т.к. ликвидности может не хватить", или "аааа, вот там будут продавать, значит мне нужно выставить заявку чуть ниже, что бы моя заявка точно исполнилась!" -- звучит крайне абсурдно, наверное? :) А если помножить таких "умников" на тысячи, сотни тысяч? Не будет-ли искажаться технический анализ, который так боготворят?

Технический анализ придуман для того, что бы обычный человек совершал сделки, как можно чаще, почувствовав себя настоящим аналитиком.

Чарльз Доу(внимание, ЖУРНАЛИСТ), придумал способ, который смог мотивировать общественность совершать сделки на фондовом рынке как можно чаще :) Эту модель визуализации сделали таким образом, что бы частный спекулянт даже не задумывался о макроэкономическом состояния актива, в который он хочет вложить свои деньги. Этот товарищ Доу написал очень много статей, которые популяризировали технический анализ во всех его прелестях.

После того, как план Чарльза Доу реализовался, на рынках ликвидность выросла в тысячи раз! Думаю, сейчас вы догадываетесь, для чего же это сделано было :) Если вкратце- компании получили дополнительные средства, а брокеры в двойном плюсе- они получают комиссию за каждую сделку от физика и от компании одновременно.

Институциональные инвесторы тоже счастливы- на рынке появился целый океан "планктона", которым можно питаться. А выгода частного инвестора не рассматривается от слова совсем, к сожалению.

Простыми словами: картинка на графике- это следствие покупок или продаж, но никак не цель этих процессов.

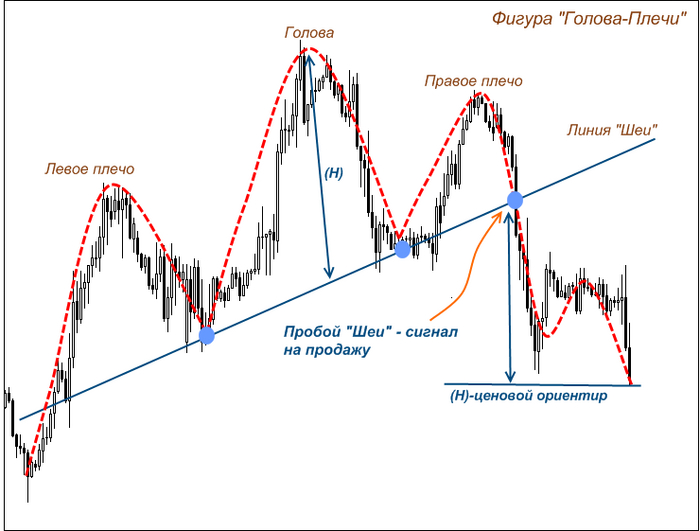

Популярная фигура- голова и плечи.

Даже, одна из популярных фигур, как "голова и плечи", это все равно, крайне субъективно и равносильно подбрасыванию монетки или торговле по индикаторам, которые пишут историю, а не будущее :) Как сказал богатый старичок Баффет- Если бы история помогала бизнесу, то самыми богатыми людьми были бы библиотекари :)

Чтобы как-то аргументировать, почему-же Технический анализ не работает, я могу взять САМЫЙ ликвидный рынок в мире- форекс. Там бабла целые океаны проходят в сутки.(больше, чем на фондовых рынках в разы, в т.ч. и фьючерсах) Сам форексом не увлекаюсь, его можно взять просто за основу для технического анализа.

*Доказать ничего никому не хочу, просто альтернативная точка зрения, разделяете ли вы ее или нет— личное дело каждого :)

Вам интересно и мы продолжаем? Дайте обратной связи :) Ибо, если контент "фуфло", то и продолжать не вижу смысла.

С недавних времён, по всей видимости, такой схематоз становится реальностью: не так давно заёмщики московских банков и МФО, просрочившие платежи, начали получать предложения выкупить свои долги. Родственникам могут уступить долг за треть (плюс-минус) его стоимости.

Такие предложения встречаются достаточно часто, - рассказала руководитель отдела сопровождения клиентов по кредитам и долгам "Финансово-правового альянса" Евгения Боднар. - Как правило, они исходят от небольших банков и коллекторских агентств". Как ни странно, на первый взгляд подобные предложения могут быть выгодны обеим сторонам. Кредиторы почти безнадежные долги сбрасывают с баланса, а заемщики, которые по каким-то причинам не могут воспользоваться банкротством (например, если у человека есть дорогостоящая квартира или машина), получают шанс избавиться от взыскателей на лояльных условиях. Допустим, был должен 300 тыс. рублей плюс проценты, а отдашь около 100 тыс., меньше "тела" долга! После такой сделки право взыскания долга переходит к родственнику или другу, но это, по сути, формальность, так как никто ничего не просит возвращать.

Вопрос о деталях подобной сделки остаётся открытым. Как бы там ни было, подобные действия говорят о серьёзных перекосах на рынке кредитования, где факторы огромных процентных ставок и крайне агрессивная политика банков и регулятора далеко не последние.

Понадобилось мне тут внезапно где-то взять денежек не много не мало 85000р. Так как деньги нужны срочно и наличкой, то принято было решение взять кредит, который планируется закрыть месяца за 4-5. Пара банков отказали, хоум кредит одобрил. И вот тут начинаются танцы с бубнами. Если ещё пару месяцев назад в приложении банка при оформлении кредита была возможность выбрать - брать кредит по стандартной ставке или с программой "гарантия оптимальной ставки 2,9%", то сейчас по факту выбора нет. Либо я плохо смотрела, ибо действительно на этапе оформления просто нет возможности отказаться от дополнительных услуг. Ну чтож, деньги-то нужны ещё вчера, оформляем, а от страховки и допуслуг же по закону можно отказаться после оформления. Деньги в запрошенной сумме 85000 приходят на счёт, но вот общая сумма кредита в 145000 уже не очень радует. Смотрим по документам - страховка 28116р, плата за услугу "гарантия оптимальной ставки" - 31875р и 199р в месяц за смс информирование, общая сумма выплат 160 с небольшим тысяч. Идём в чат, просим отключить все дополнительные услуги с возвратом средств.

Сюрприз! Гарантия оптимальной ставки отключается только в офисе банка через заявление (туда ещё не ходила, так что как на месте будут уговаривать оставить в подарок банку почти 32000 - не знаю). А вот с отказом от страховки банк устроил самый настоящий цирк. Итак, что нужно сделать, чтобы отказаться от страхования кредита?

В чате вам пишут номер телефона хоум кредит страхования, советуют взять ручку и листок перед звонком.

Звоните по номеру, там проходите через голосовое меню, робот советует взять ручку и листок, попадаете на оператора.

Оператор-человек выпытывает у вас причину расторжения договора страхования, обязательная отработка возражений и уговоры, потом оператор пугает вас фразами типо "одностороннее изменение условий кредитного договора" и статьями Федерального Закона, затем переводит вас на робота с настоятельной рекомендацией взять ручку и листок для записи "вашей персональной ссылки".

Робот два раза по буквам диктует "гигантскую персональную" ссылку на сайт, ради которой вас 3 раза просят взять ручку и листок - www.отказотзащиты.рф. Чтобы добыть эту ссылку у меня ушло 8 минут звонка.

Идёте на этот сайт, там на первой странице пугают возможными рисками при отказе от страховки, на экране большая красная кнопка "оставить полис" и блеклая строчка "отказаться", на следующей странице читаем выдержки из ФЗ о кредитах, ещё на следующей проставляем галочки о том, что согласны нести все риски, что знаете о том, что долги наследуются и прочее, галочек штук 8. На следующей странице смотрите видеоролик, длительностью более 2 минут о том, что может случиться, если отказаться от страховки, перемотать нельзя, кнопка далее не появится. И только где-то в конце вводите в форму своё имя, адрес электронной почты и номер страхового договора.

Через несколько минут на почту приходит инструкция, как расторгнуть договор.

В письме форма заявления, которую нужно распечатать, заполнить и подписать, ещё нужно распечатать сам договор страхования, сделать копию паспорта и всё это вложить в обычный конверт и отправить Почтой России на адрес в Москве. После получения письма они ещё неделю будут рассматривать ваше заявление.

Вот одно мне не понятно. Зачем? Зачем все эти извращения со звонками, сайтами и прочими видео? Неужели банку не лень всем этим заниматься? Неужели их эффективные менеджеры считают, что человек, который хочет отказаться от страхования и знает, что этот отказ повысит ставку - испугается ссылок на ФЗ, или поленится проходить все эти шаги и просто согласится подарить банку и его карманной страховой 28000р? Почему нельзя просто в чате скидывать ту же инструкцию, которую отправляют на почту? По сути, клиент потратит лишь немного времени на прохождение этапов отказа, немного денежек на распечатку и почтовые расходы и пачку нервных клеток, а банк уже потратился на создание и обслуживание сайта, на сами "говорящие головы", которые сношают клиенту мозг, и их обучение, на ответные письма. И есть ещё спорный вопрос о законности отсутствия возможности отказаться от допуслуг при оформлении кредита - если кто-то не поленится и пожалуется на такое регулятору - возможные штрафы перевесят мнимую выгоду от малого процента людей, которые всё же решат оставить страховку.

Стоит ли вся эта кутерьма тех финансовых крох, которые банк от неё получит

Спустя 2 месяца после покупки в кредит написал им письмо о возврате обучения. Они заявляют мне что удерживают 30% и еще прочие расходы на меня за пользование платформой, и всю остальную сумму буду платить банку я.

«Чат на чат» — новое развлекательное шоу RUTUBE. В нем два известных гостя соревнуются, у кого смешнее друзья. Звезды создают групповые чаты с близкими людьми и в каждом раунде присылают им забавные челленджи и задания. Команда, которая окажется креативнее, побеждает.