Нужна помощь

Народ, скиньте кто нибудь ссылку на соглашение о разделе совместно нажитого имущества, а именно: раздел ипотечной квартиры в пользу одного из супругов в связи с разводом по решению суда, с компенсацией в пользу другого.

Народ, скиньте кто нибудь ссылку на соглашение о разделе совместно нажитого имущества, а именно: раздел ипотечной квартиры в пользу одного из супругов в связи с разводом по решению суда, с компенсацией в пользу другого.

Извечный вопрос для молодых людей, только вступающих в самостоятельную жизнь – что лучше:

- арендовать квартиру помесячно и инвестировать, чтобы купить свое жилье без ипотеки

- или копить пару лет средства на первый взнос и взять жильё в ипотеку?

Обычно получается так, что старшее поколение с более консервативными взглядами всеми руками за ипотеку: в конце концов, своё жильё будет. А вот среди зумеров именно вариант с арендой наиболее популярен: гибкость, отсутствие привязанности к одному месту и финансовая свобода.

Но мы не привыкли мыслить предрассудками, нас интересуют только цифры и факты. Поэтому посчитаем, какой вариант действительно выгоднее и по итогу комфортнее.

Условия

Для удобства подсчётов введём следующие условия: некий Петя покупает/арендует квартиру в Москве, однушку 32 кв. м, в новостройке. Средняя цена 250 тыс. за кв. м., стоимость квартиры выходит 8 млн рублей.

И вот Петя накопил 1,2 млн рублей (15% от стоимости однушки). Можно либо внести их как первый взнос, либо продолжить снимать квартиру. Кроме того, у Пети средний доход по Москве – 117 тыс. рублей (данные Росстата за 2022 год). Петя – разумный потребитель, поэтому старается эффективно использовать средства. Свободные деньги он либо отправляет на банковский вклад, либо инвестирует.

Мы не учитываем: налоги, ЖКХ, льготы, скидки и др., т.к. они зависят от условий аренды или ипотеки и часто индивидуальны. Ипотека берётся на 20 лет по самому популярному формату, т.е. с аннуитетными платежами.

Ипотека

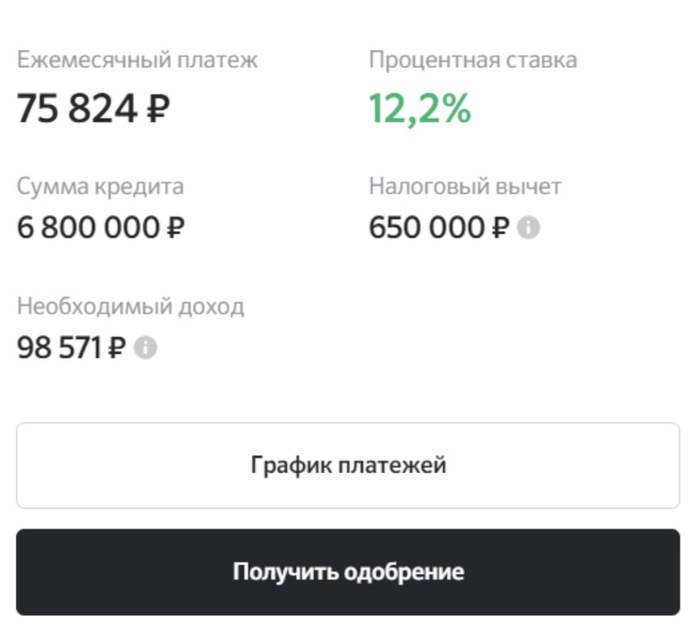

Сейчас безо всяких льгот и скидок в Сбербанке ставка по ипотеке составит 12,2%. При минимальном взносе в 15% от суммы кредита получаем ежемесячный платёж 75 824 рублей. За 20 лет Петя заплатит 18 197 760 рублей + 1,2 млн взнос, итого 19,4 млн. Безумные деньги. Понятно, что в таком случае об откладывании средств речи не идёт – останется 41 тыс. в месяц, этого хватит только на жизнь.

Также не забудем, что квартиру можно продать. За последние 20 лет стоимость кв.м. в Москве выросла в 6 раз. Но такой динамики мы точно больше не увидим, т.к. условия были уникальные: становление рынка, массовый приток иностранных инвестиций, резкое увеличение благосостояния людей и реальных доходов, недавний дефолт, который обеспечил эффект низкой базы. В реальности в течение следующих 20 лет можно предположить рост максимум в 2 раза, и то с натяжкой (растем уже с высокой базы, в 2022-2023 цены и вовсе будут снижаться, темпы роста экономики будут низкими), т.е. квартира Пети будет стоить 16 млн. Это меньше, чем он заплатил за неё.

Для восстановления справедливости возьмём семейную ипотеку, которая резко набрала популярность в 2020-21 году. Её как раз продлили до лета 2024 года. Текущая ставка 6%, в 2023 она вырастет. Но считаем по нижней границе. Получается ежемесячный платёж 48 717 рублей, общая выплата 11,7 млн + 1,2 млн взнос. Суммарно 12,9 млн. Куда более адекватно.

В таком случае разницу между двумя взносами (27 тыс. рублей) можно ежемесячно инвестировать. В прошлом посте считали, что средняя годовая доходность рынка РФ за 20 лет с дивидендами и реинвестицией составила 15% в рублях. Вы удивитесь, но за 20 лет при таком подходе накопится почти 41 млн рублей. Но, конечно, это в идеале.

Итого в лучшем случае: потрачено на ипотеку 12,9 млн рублей, заработано на инвестициях (не считая сами взносы) 34,5 млн рублей. Плюс возможность продать квартиру после погашения за 16 млн.

Аренда

Средняя стоимость аренды однокомнатной квартиры в Москве, по данным Циан.Аналитики, составляет около 40 тыс. рублей. Получается дешевле, чем даже взнос по семейной ипотеке.

Многие возразят: стоимость аренды не стоит на месте и тоже растёт вслед за стоимостью квартир. Цена аренды растёт куда более медленными темпами. С 2015 по 2022 год в Москве увеличение составило всего 18% (с 34 до 40 тыс. рублей). Это 2-3% ежегодно. Возьмём по верхней границе. Тогда в первый год Петя заплатит 480 тыс. рублей, во второй 494 тыс. и так далее. В сумме за 20 лет получится почти 13 млн рублей. Немного больше, чем по семейной ипотеке.

Но сколько получится заработать на инвестициях? Ежемесячные взносы будут уже по 35 тыс. рублей, а стартовый капитал – те самые 1,2 млн, которые Петя собирал для первого взноса. Получим, что за 20 лет на брокерском счету накопится 76,1 млн рублей. Из них чистый доход почти 65 млн – вдвое больше, чем в случае с семейной ипотекой.

Итоги

Понятно, что расчёты очень условные и в каждом случае есть свои исключения: кто-то может получить ипотеку по льготной ставке в 2%, кто-то – снять квартиру в аренду по долгосрочному контракту и очень выгодной цене. Тут мы учитывали лишь сухие цифры. Если перед вами реально встал выбор между ипотекой и арендой, то нужно ответить на несколько вопросов, как минимум:

Смогу ли я обеспечить себе финансовую стабильность на следующие 20 лет, чтобы исправно выплачивать ипотеку? Что делать, если нет?

Хочу ли я быть привязанным к одному месту или мне нужно много путешествовать и постоянно менять место жительства?

Где я вижу себя через 20 лет?

Ипотека vs аренда – это вопрос стиля жизни и предпочтений: гибкость vs стабильность; финансовая зависимость с наградой в виде квартиры в конце vs полная свобода. Также отнюдь не обязательно, что вы получите 15% годовых при инвестициях, возможно, это будет всего лишь 12%. Если использовать депозит и взять средний доход в 7%, то получится уже не столь значительно опередить ипотеку.

С точки зрения финансовой эффективности, конечно, аренда получается гораздо выгоднее.

Классическая ипотека: общие расходы 19,4 млн, доход при продаже квартиры 16 млн.

Семейная ипотека: общие расходы 12,9 млн, общие доходы 34,5 млн (с продажей квартиры 50,5 млн)

Аренда: общие расходы 13 млн, доходы 65 млн.

Для каждого отдельного случая нужно делать индивидуальный расчет. Мы лишь привели схему и показали логику. Человек, который незнаком с финансами – считает, что купить квартиру, очевидно, выгоднее. Но на самом деле это далеко не факт. Ставки по ипотеке в России очень высоки, поэтому очень часто вариант снимать + инвестировать оказывается выгоднее. Считайте, друзья, это поможет вам сэкономить.

Не знаю с кем ещё поделиться этой радостной новостью) написал уже всем и во всех чатах рассказал) осталось тут выложить и поделиться своей радостью с местными жителями!

Сегодня я получил самый дорогой подарок на НГ в своей жизни! Я закрыл ипотеку! Хочу разделить с вами всеми эту радость и подарить каждому лучик добра!

Всех с наступающим Новым годом! И пусть он вам всем принесёт много-много радости!

Добрый день товарищи!

Пишу в первый раз, так что сильно (как тут принято писать) не ругайте.

В общем и целом история такая. Решил я значит оформить ипотеку (знаю что шляпа редкостная и лучше в эту тьму не влезать). Отправил заявки в несколько банков и мне повалили один за одним отказы. А как у нас отказывают банки? Правильно! Без объяснения причин. Сиди гадай чем ты им не вышел. Каким то чудом после очередного отказа Сбер выслал дополнительное письмо с ответом, дескать у тебя просрочка по двум кредитам есть, реши вопрос и бабки твои. о_О просрочки??? ЯЯ и кредитов то лет 8-10 не брал, по тем которые брал всё ок. Залез в БКИ и действительно просрочки, в ВТБ, аж с 12-го года 2 кредита висит на мне. С банком ВТБ сотрудничаю совсем недавно, у меня там зарплатный проект, ну а больше нас и не связывает (связывало) ничего. Яж не дурак, написал в банк сказали разберемся и вроде бы пришло сообщение что разобрались и 30.12 уберем ошибочную информацию из БКИ и всё будет хорошо в новом году.

Вот и подходим собственно к главному вопросу, могу ли я рассчитывать в данном случае на компенсацию от банка за внесение ложной информации и как в этой ситуации правильно поступить и наказать банк за такой вот порочащий моё честное имя косяк?

Понимаю, что это скорее всего ошибка системы, но надежда на чудо не даёт покоя.

Возможно, кто-то сталкивался с подобным или знает, что необходимо делать, чтобы принудить банк исполнить свои обязательства) Хоть это и не оферта.

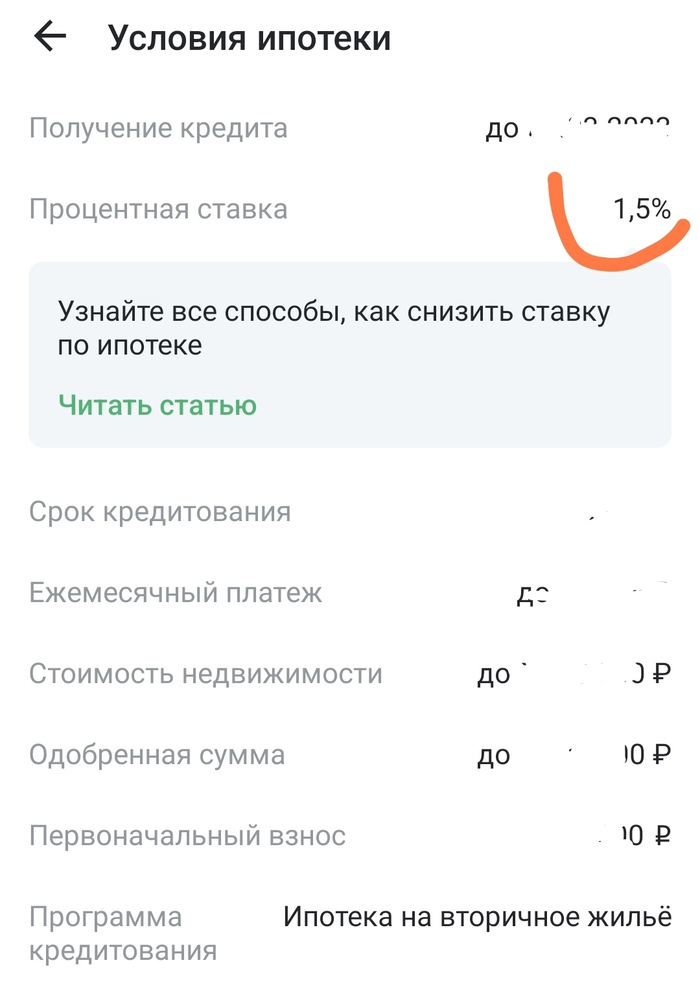

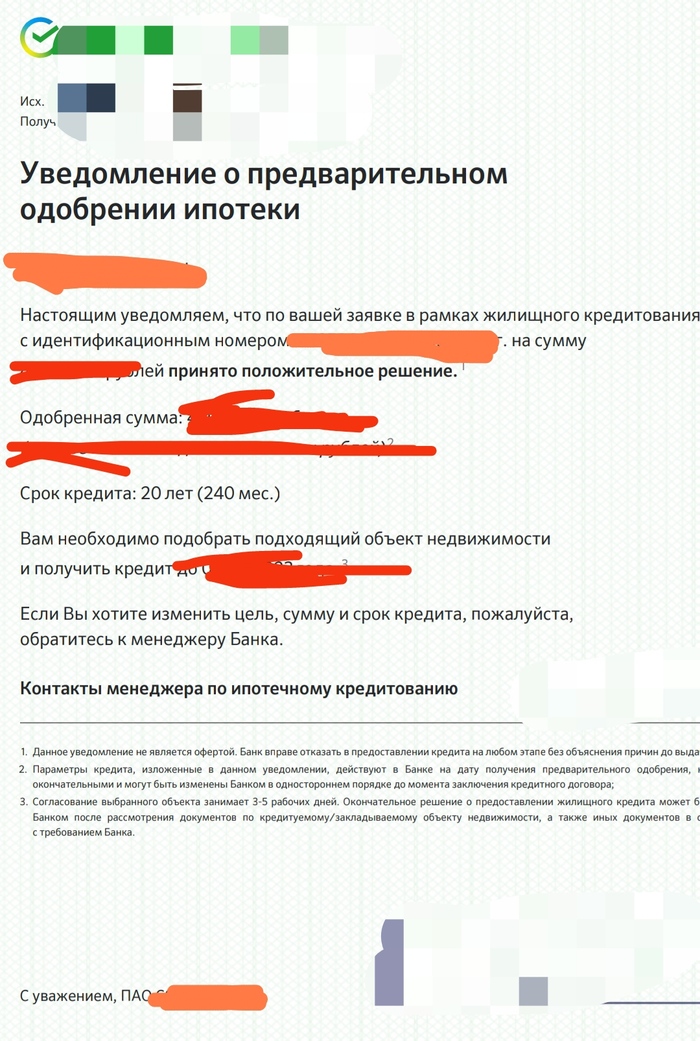

Коротко: подал заявление на ипотечный кредит через одно из известных приложений известного банка. Получил уведомление о положительном решении (см. ниже).

Интересен заявленный процент по кредиту (который в разы ниже их стандартного при равных условиях), и каким образом мне в дальнейшем будет заявлено об ошибке?

Постепенно собрал все документы, потратил деньги на оценку, жду подтверждения сделки.

Несколько раз говорил с менеджером, вопросов по этому поводу не задавал, все идёт своим чередом.

Может быть уважаемые юристы или работники кредитного банковского сектора подскажут что делать дальше?

Мало того, что у нас цены на недвижимость задрали в Краснодаре. Так и ипотека отказ у дочери.

21 год. офф ЗП 38000, есть ИП с наёмными работниками.

Выплату застройщик насчитал 17 в месяц

Но у Сбера своё видение.

Страым не даём, молодым отказ. Браво СберДно

Закрываю все зарплатные счета в Вашей поганой конторе.

ps извините, накипело

В далеком 2013 году был взят кредит, далее был взят еще один, для погашения первого и прочие нужды. На тот момент на руках были документы, о досрочном погашении, НО, что-то пошло не так и банк продолжал считать активными оба кредита, пока не появилась просрочка. Тут начинается бег по кругу, банк не может ( не хочет ) делать пересчет по данным кредитам или закрывать их….история зависла.

Все бы ничего, да вот в кредитной истории до сей поры эти два кредита так и висят, что ее, историю, соответственно портит. Так вот вопрос- как быть и что делать? В дальнейшем, планирую брать ипотеку и соответственно, мне нужна « чистая» кредитная история.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

В общем едва успел я сделать первый платеж по ипотеке в МКБ, как мысленно созрел на покупку еще одной квартиры. Ну а чего тут особо созревать: продаю однушку у метро вторичкой, деньги в банк на 3 года под 8.39% с ежемесячной выплатой (эффективная ставка получается 9.5%) и с этих выплат гашу часть ипотеки за однушку в стройке, ведь ипотека там 0.01%.

Сказано сделано, но из-за продажи я оказываюсь без прописки, а время прописываться нету - субсидированную ипотеку грозятся отменить со дня на день. А банков, которые без прописки дают ипотеку не так много. В общем так я и оказался клиентом Росбанка. Они запросили полный список документов, особо долго не думали, поэтому в день отправки документов все и согласовали.

Условия в целом нормальные: 2М первый взнос, кредит 11.4М, срок 360 месяца, платеж 31к, страховка 50к, процентов за месяц набегает около 80+ р. (да, меньше стакана кофе)

Потом все дружно с застройщиком и банком, и даже покупателем, ждали, когда же мне наконец дадут паспорт, чтобы я был выписанным из продаваемого жилья и мог открыть аккредитив для взноса по ипотеке и выйти на сделку.

И вот казалось бы счастье, аккредитив открыт прям через пару часов, как покупатель загрузил в телефон акт приема-передачи квартиры, деньги заказаны, сделка назначена. Ах да, почему деньги заказаны налом - отдельная короткая история. Вывести из Сбера за дешево больше миллиона в сутки реально не просто, поэтому проще заказать деньги налом в отделение, где рядом есть Росбанк и закинуть этот нал им в кассу. И вот я за день перед сделкой заливаю деньги в кассу, как в день сделки получаю интересное письмо от cc_crm_siebel@rosbank.ru:

Запрос дополнительных документов в рамках расследования по клиенту burny!

"Уважаемый, burny!

в соответствии с требованиями пункта 14 статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон) клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований Федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах.

В связи с вышеизложенным просим Вас в срок до <завтра-послезавтра> представить в Банк следующую информацию/копии документов:

<br>Документы, подтверждающие источники происхождения денежных средств. Перечень документов, возможных к предоставлению: Справка 2-НДФЛ<br> Декларация 3-НДФЛ<br> Выписка из ЕГРН, договор купли-продажи имущества, принадлежавшего клиенту на праве собственности с отметкой регистрирующего органа<br> Договор купли-продажи автомобиля (также копию ПТС или свидетельства о регистрации ТС)<br> Договор аренды имущества, принадлежащего клиенту на праве собственности<br><br>Документы, подтверждающие источники (легитимность) происхождения наличных денежных средств, а также возможность оперировать денежными средствами, для взноса на счет №######

В случае если вышеуказанная информация/документы не будут представлены, Банк вправе, руководствуясь пунктом 11 статьи 7 Федерального закона, отказать в выполнении Ваших распоряжений о совершении операций.Сообщение сформировано автоматически, пожалуйста, не отвечайте на него. Документы необходимо предоставить в Дополнительный офис Банка https://www.rosbank.ru/otdeleniya.

Если у Вас возникнут дополнительные вопросы, пожалуйста, обращайтесь в Контакт-Центр по телефону: 88002005434.

«Настоящее сообщение и любые приложения к нему (далее «сообщение») конфиденциальны, предназначены исключительно для лиц, которым они адресованы, и могут содержать информацию, распространение которой ограничено законом. Любое несанкционированное использование или распространение сообщения запрещается.

Электронные сообщения не защищены от изменений. ПАО РОСБАНК, его дочерние организации и партнеры не несут ответственность за сообщение, в случае его изменения или фальсификации."

Тут как видим, у отдела, занимающегося рассылкой писем много лишних премиальных, сообщения с html тегами по тексту я вообще могу смело игнорировать и не считать их письмами. @Росбанк, какие премиальные у ваших ИТ управленцев? Может наймете специалистов?!

Вы с такими предложениями "приезжайте к нам" мое лично время и такси оплатите? Или может своего специалиста пришлете ко мне в офис или домой?

И да, маленький нюанс, письмо пришло на email, который был указан для ипотеки, а для самого Росбанка(как и других банков) я использую дежурный спам ящик. То есть, мою персональную информацию Росбанк из Росбанк Дома определенно получил и получил он эту информацию до моего письменного разрешения обрабатывать и мои персональные данные, тем более передавать другому юр лицу, с иным ИНН.

@РКН, там такие финты ушами в банках интересны или лучше прокуратуру попросить узнать, как так вышло, что моим персональные данные были слиты другому юр лицу, с другим ИНН.

Так вот, по совету одной хорошей банковской начальницы, самый оперативный способ решить любую небольшую проблему в банке - это устраивать шум и гам на видных клиентам и потенциальным клиентам местах. За допущение такого ответственных дерут сильнее. Чем пикабу не такое место.

@Росбанк и @Росбанк ДОМ, как вы оцениваете тупость ваших процедур и действия сотрудников, которые персональные данные (email, ФИО) легко стащили и передали другому юр. лицу, но почему-то важную в части пункта 14 статьи 7 ФЗ 07.08.2001 № 115-ФЗ постеснялись и попросили меня довести лично?! Много ли в таких маневрах заботы о клиенте?