В каких банках сейчас выгодные ставки для вкладов долгого хранения?

Интересует личный опыт, а не то, что на сайте мелким шрифтом написано.

В альфе 13.14% без капитализации на 3 года. Есть выше?

Интересует личный опыт, а не то, что на сайте мелким шрифтом написано.

В альфе 13.14% без капитализации на 3 года. Есть выше?

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжает своё падение и подобрался к 114,37 п., вплотную приблизившись к уровням февраля-марта 2022 г. Доходность же самих бумаг значительна выросла, на последней пресс-конференции Эльвира Набиуллина попыталась объяснить данное событие: "Доходности ОФЗ также повысились примерно на 1% с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жёсткости денежно-кредитных условий. Но определённое влияние на ОФЗ оказывают и ожидания по бюджетной политике". Мы с вами обсуждали данные факторы в прошлых постах, обновим их:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 26 марта по 1 апреля ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar, но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 7-8%.

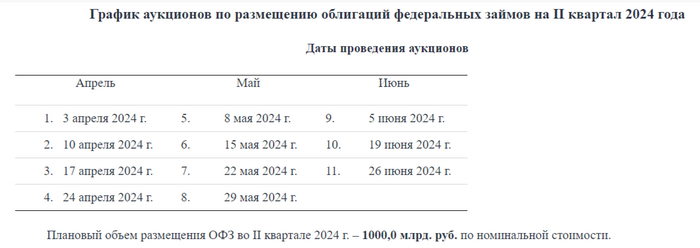

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ в феврале основными покупателями новых выпусков стали банки (~60% от общего объёма, 155₽ млрд) и НФО в рамках доверительного управления (~30%). При этом в феврале банки неистово продавали ОФЗ, а основными покупателями являлись фонды ДУ и НФО.

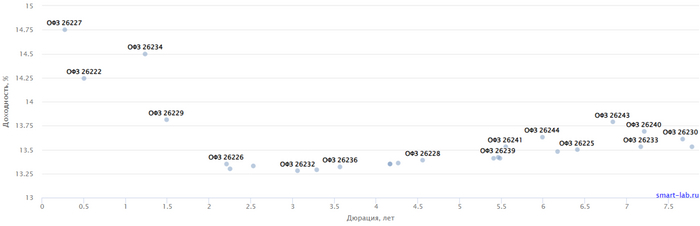

✔️ Доходность большинства выпусков перешагнула 13,4% (ОФЗ 26238 торгуется по 59,4% от номинала с рекордной 13,5% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в классике был ошеломительным — 124,4₽ млрд, выручка составила — 46,9₽ млрд (средневзвешенная цена —85%, доходность — 13,34%). По ОФЗ 52005 аукцион признан несостоявшимся.Таким образом, Минфин заработал за этот аукцион — 46,9₽ млрд. Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, значительный спрос от регулятора.

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Как отмечает ЦБ в своем резюме в феврале (по сравнению в январем) произошел рост как текущих счетов, так и срочных депозитов в банках (преимущественно до 1 года). При этом население одновременно наращивает и потребление, и сбережения. Для более выраженного замедления инфляции перевес должен быть в пользу сбережений, поэтому пока ключевая ставка будет высокой на протяжении полугода точно.

Как обычно раз в месяц обновляю подборку процентных ставок по вкладам. Убрал из списка Росбанк, у него ставка 14,5% ниже чем у многих. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 16%, с 121 по 181 день – 16,5%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 15%, с 121 по 181 день – 15,5%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Хоум Банк

вклад "Максимальный" 15,5% (на 3 месяца), 15,25% (на 6 месяцев); 14,5% (на 12 месяцев).

7. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год). Выплата процентов - ежемесячно с капитализацией.

8. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

9. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

10. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

11. Тинькофф

вклад 15% (на 3 и 6 месяцев); 13,8% (на 1 год).

12. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

13. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 14% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

К сожалению, стал жертвой "своей невнимательности" при первом открытии вклада в зелёном. И, как я полагаю, на эту невнимательность кое-кто креативный, а возможно и группа креативных, заранее рассчитывала.

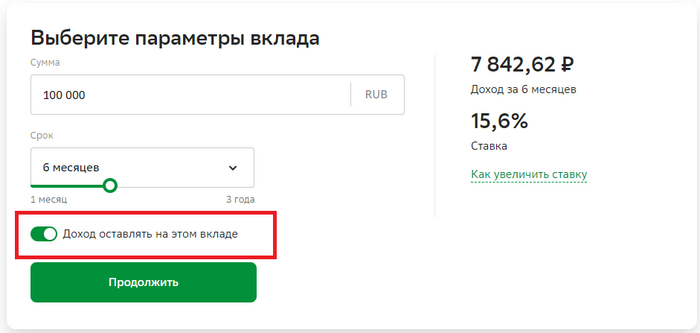

А дело было так: заинтересовался тарифным планом "Лучший %", о котором слышал давно. Почитал условия на сайте - все устраивает, процент ок, ежемесячная выплата дохода по вкладу имеется.

Список вкладов на сайте банка

выбор условий вклада при расчете на сайте банка

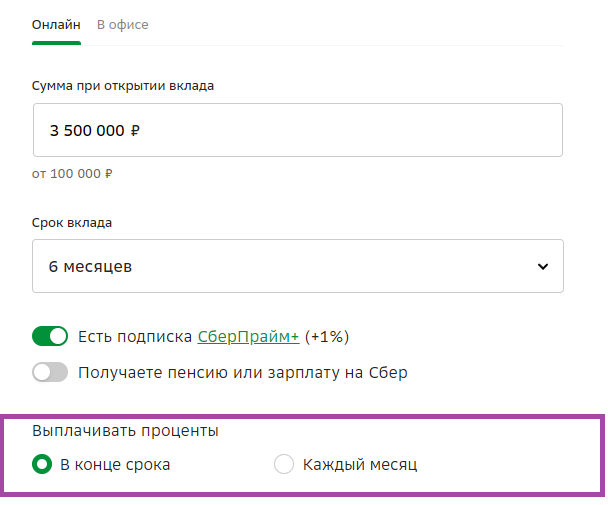

Определился, что это мне подходит. Открываю вклад в личном кабинете, выбираю тариф "Лучший %". Снимаю галочку, что доходы оставлять на этом вкладе. Всё вроде бы ок.

форма открытия вклада в личном кабинете.

Через месяц обнаруживаю что на карту ничего от сбербанка не пришло. Решил проверить в личном кабинете - оказывается, что у меня открыты вклады по тарифу "Лучший %", но начисление дохода происходит в конце срока вклада. У банка под одним и тем же названием - два разных тарифных плана, а при открытии вклада на первом месте в списке тарифов стоит тариф с выплатой в конце срока, в конце списка вкладов - с ежемесячной выплатой. Естественно, когда открываешь вклад - выбираешь интересующий тебя тариф, с которым ты ознакомился на сайте по названию, ожидая что если будут вариации - они будут внутри формы (срок, сумма, ежемесячный перевод дохода или в конце срока), как и на сайте. Справедливости ради стоит отметить, что под названием вклада чуть мельче перечислены условия, которые я естественно уже не читал т.к. ознакомился с условиями на сайте.

Поинтересовался у поддержки по телефону - можно ли перевести вклад на условия по выплатам ежемесячно. Говорят - нет, это совсем другой тарифный план, единственный способ - закрыть вклады, потеряв доход за месяц+, открыть новый вклад.

Я понимаю, что современные технологии и мерчандайзинг - наше всё, но зачем сам сбербанк превращать в авторынок с разводилами, когда ты обсуждаешь/рассматриваешь модель автомобиля с определенным названием, а при оформлении договора - тебе под этим же именем продают совсем другое, о существовании которого ты, как новый клиент, и подумать не мог, но о чем написано мелким шрифтом где-то на конверте от договора.

При этом расположение переключателя "ежемесячная выплата дохода" на сайте - соответствует расположению переключателя "доход оставлять на этом вкладе", что дополнительно вводит нового клиента в заблуждение, т.к. психологически это помогает смешать два понятия "периодичность начисления доходов" и "счет для перевода доходов по вкладу", которые на сайте также называются в разных местах по разному. в одном месте "проценты по вкладу", в другом "ежемесячный расчет дохода", в третьем "выплаты по вкладу - ежемесячно", после чего начинаешь думать что "доход оставлять на этом вкладе" - просто очередная вариация названия этого понятия. Но оказывается понятие это совсем другое, и неожиданно ровно то, какое и написано.

Вот такой вот опыт первого открытия депозита в любимом банке. Сейчас думаю на что идти:

- закрыть вклады и переоформить корректно;

- оставить все как есть, изменив свои планы на эти доходы;

- закрыть вклады и увести в другой банк с похожими условиями (если в сбере открывать уже не на 6 месяцев, а на 5 - там другой процент по этому вкладу и он сопоставим с другими банками), плюнув как на недополученный доход, так и на комиссию за перевод в другой банк.

В любом случае - первый опыт получается негативный.

Меня же не обманули в поддержке, сказав, что изменить условия вклада после открытия - уже нельзя? Специалисты могут что-то посоветовать, уже после совершенных действий? Ну или просто что ли напишите что сам дурак.

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

Цб оставил ключевую ставку на том же уровне 16%. В банках, изменений ставок по вкладам и накопительным счетам практически нет. Самые выгодные так и остались короткие и среднесрочные вклады. Посмотрим что будет происходить в течение рабочей недели, но думаю значительных изменений не ожидается

Ссылка на телеграмм с таблицами, где я разделил лучшие предложения по вкладам с дополнительными условиями и без них, а так же выкладываю спец. предложения и от «фин. Услуг»

Как писал ранее решил открыть вклад и накопительный счет. Выбрал несколько банков, чтоб посмотреть где условия лучше.

"Лучшим" по моей версии оказался Газпромбанк. Чтоб зайти в приложение или на сайт нужна карта. Это понятно, у всех почти так, но у ГПБ это доведено до абсурда. Заполнил заявку: телефон, паспорт, адрес. Спросили куда доставить, мой адрес не подошёл (живу в области). Написал адрес офиса банка в областном центре, выбрал предложенное время с 9.00 до 18.00 в пятницу (раньше не было), заявку заполнял в понедельник. В четверг вечером позвонили из банка, напомнили что завтра встреча с курьером, но нужно приехать до 10 утра. Сказал не могу до 10, сотрудник предложила отменить получение карты у курьера и получить в офисе, согласился. Приехал в банк, терминал для получения талончика кстати тоже оригинальный, чтоб получить его нужно набрать номер тф. Такого я не встречал ни в одном учреждении с электронной очередью.

Девушка в 5 окошке посмотрела в мой паспорт, в комп и выдала: карту выдать не может, так как она у сотрудника, которого нет на месте. Ждите, перезвоним. Спасибо, поехал домой, 40 км до дома. Еду и думаю, а нужна мне карта этого клиенто ориентированного банка? Тем более доверять ему свои деньги, карту не могу получить, а смогу ли получить свои деньги обратно? Вот вопрос.

Появились свободные деньги, решил открыть вклад и накопительный счет. 16% это только завлекающая реклама, только на короткий срок. В основном 3-4 мес. Далее 10-12, а то и меньше. Надо следить за условиями. У сбера накопительный счет например 14%, но это только для тех кто открывает впервые, с четвертого месяца 10 %. Вклад лучший у сбера 16%, но опять же на определенных условиях, от ста тыс и на полгода. У втб примерно тоже самое, в одном продукте даже можно скатится до семи %, если не выполнишь какие-то условия, типа сделать покупки на 10 тыс. Да и у остальных банков применно все также. Хотел открыть в разных банках, посмотреть где лучше. В газпромбанке открыть не удалось, там чтоб открыть вклад нужна обязательно карта, виртуальной нет, только картонка. Заказал, будет готова к концу неделе, ехать еще за ней надо за 40 км. А нужна она мне теперь? Деньги кончились, открыл вклады и счета в тех банках, где можно было открыть в приложении, не сходя с дивана.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

Имеет ли смысл инвестировать в фондовый рынок, если доходность по вкладам высокая?

Сейчас некоторые банки предлагают высокую доходность по депозитам, до 16%. Имеет ли смысл инвестировать в фондовый рынок?

Давайте еще раз вспомним, что фундаментальное отличие банковского вклада от инвестирования на фондовом рынке заключается в том, что доходность по вкладу - гарантирована, а на фондовом рынке никто никаких гарантий не даёт.

Почему в таком случае существует фондовый рынок и в нём принимает участие неимоверное количество людей? Дело в том, что вложения в фондовый рынок, как правило, связаны с более высоким потенциальным доходом. Ведь люди - не дураки. Зачем нести больший риск и при этом зарабатывать меньше денег? Если я рискую больше, то я хочу получать большее вознаграждение.

Фондовый рынок зарабатывает больше банковских вкладов. Проводились многочисленные исследования, в ходе которых статистически подтверждалось, что на больших промежутках (от 5 лет и более) по доходности фондовый рынок обгоняет банковские вклады.

Фондовый рынок почти во всех странах (включая Россию) обгоняет инфляцию. А банковские вклады в обычной обстановке инфляцию не обгоняют.

Текущая ситуация - аномальная. Cтавки по банковским вкладам очень высоки - это исключение из правил и такое бывает сравнительно редко. Подробнее обсуждали здесь

Ну ок, ситуация аномальная, ставки высокие. Сейчас то что делать, вкладываться в фондовый рынок или нести деньги на депозит?

Рассмотрим нюансы того и другого решения:

- Большой плюс вклада - страхование вкладов в размере 1.4 млн руб на одного заёмщика в одном банке. Если у вас большой капитал, то нужно по вкладам разбивать. Это больше действий с вашей стороны, но супер-сложного ничего нет.

- Но сейчас мы помним, что Президент дал поручение и "будут застрахованы долгосрочные индивидуальные и инвестиционные счета на сумму до 1,4 миллиона рублей". Когда это произойдёт, страховка как явный плюс депозита уже не будет таким явным.

- Тело банковского вклада не меняется. Положил 500 тыс. рублей на год, через год ты их получишь. Плюс получишь проценты по этому вкладу.

- На фондовом рынке тело вашей инвестиции может упасть. Но тело инвестиции можно сохранить, если правильно подбирать инструменты инвестирования. Например, посмотреть в сторону облигаций (при правильном их подборе опять же).

- На банковских вкладах есть освобождение дохода от налога. Но до определенного лимита, обсуждали это здесь. На фондовом рынке такого впрямую нет, если не считать возможность возврата налогов с денег, вложенных в ИИС.

Когда имеет смысл идти на фондовый рынок и не идти в банковские вклады? Рассмотрим это далее

Подробнее в канале: Жизнь и личные финансы