Напишу как отдельный пост с картинками, где-то уже в ВК тоже поднималась тема. В связи с наплывом новоиспечённых самозанятых предостеречь от очередного наедалова.

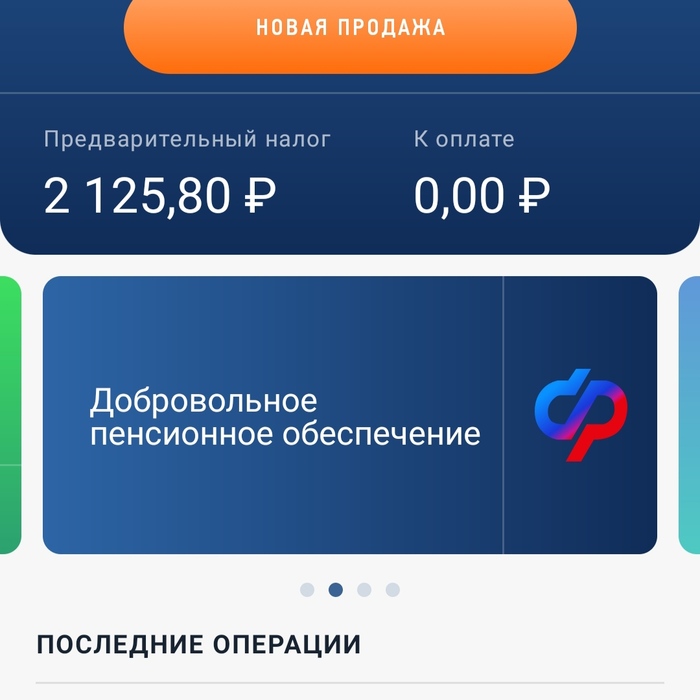

Какова суть. Денюжки Яндекс благополучно собирает для оплаты налогов в установленные сроки. Ага. С каждого заказа с начала месяца. Потом кучей переводит в налоговую. Бесплатно. Это удобно, но только для самого Яндекса.

Пока удержанные денежки хранятся у Яндекса на счету они вроде бы ваши, но распоряжаться вы ими не можете. Зато может распоряжаться ими Яндекс и крутить и вертеть как хочет. Какой мне с этого профит? Сомнительное удобство? Да в самом личном кабинете самозанятых есть автоплатеж! Получается Яндекс в свою пользу опять изобрёл велосипед.

Я пользуюсь синим банком, куда приходят деньги с баланса Я.Про. И когда поступают денежки от ООО Яндекс.Такси открываю "Мой Налог" и сверяю сколько будет платеж в следующем месяце. Также для удобства там давно придумали предварительный расчет.

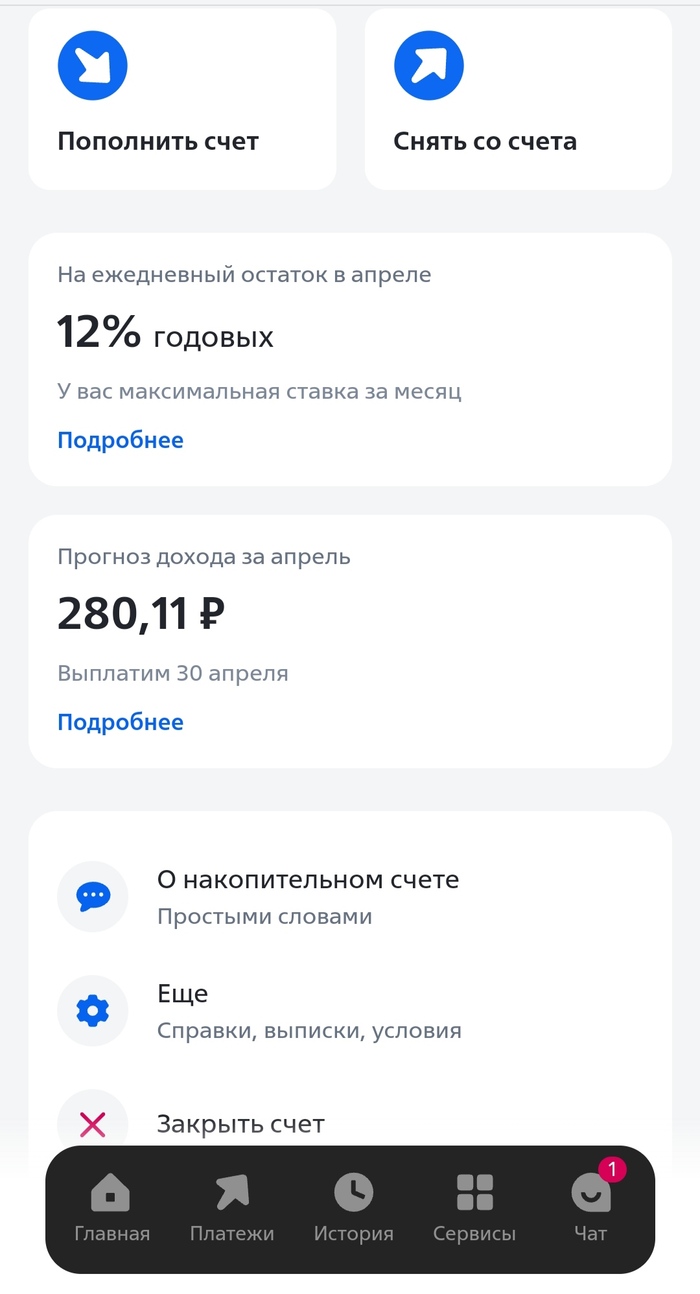

С основного счёта, куда поступили, перевожу часть на накопительный, с которого в любой момент МОИ денюшки могут быть использован на экстренные случаи (пока не было ни разу).

Мало того что в своём банке есть свобода распоряжения своими финансами, так ещё и проценты капают. Вот и считайте-прикидывайте размер ежемесячного "удобства".

Ну и в целом доверять финансы Яндексу не вижу оснований. Потому что некоторые пользователи частично могут оплачивать поездку по безналу. Как будто поездка завершена, как будто она оплачена, но сколько Яндекс проводил с карты пользователя на баланс, столько потом и проводит на мой расчетный счёт, а остаток их долга остаётся висеть в приложении.У меня так уже рублей 200 на балансе и тех.поддержка всё разобраться не может.

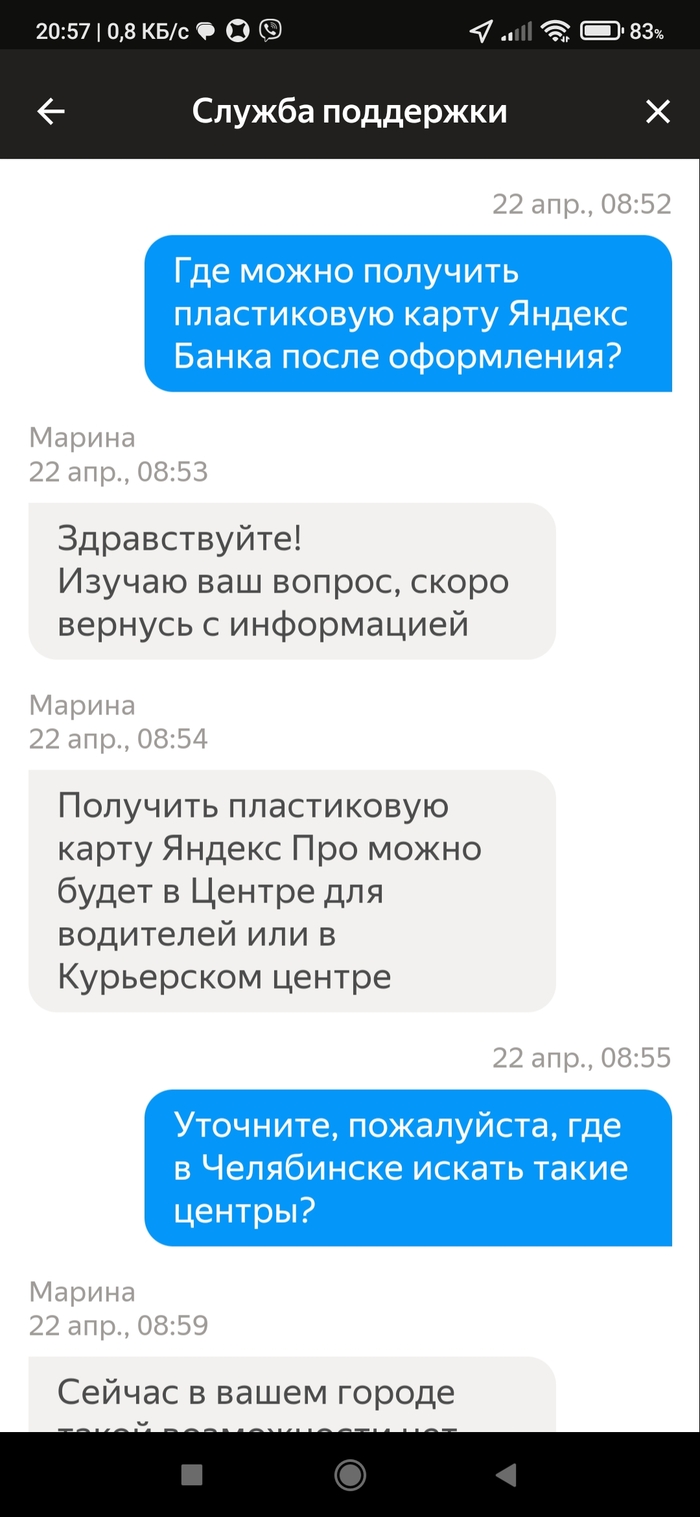

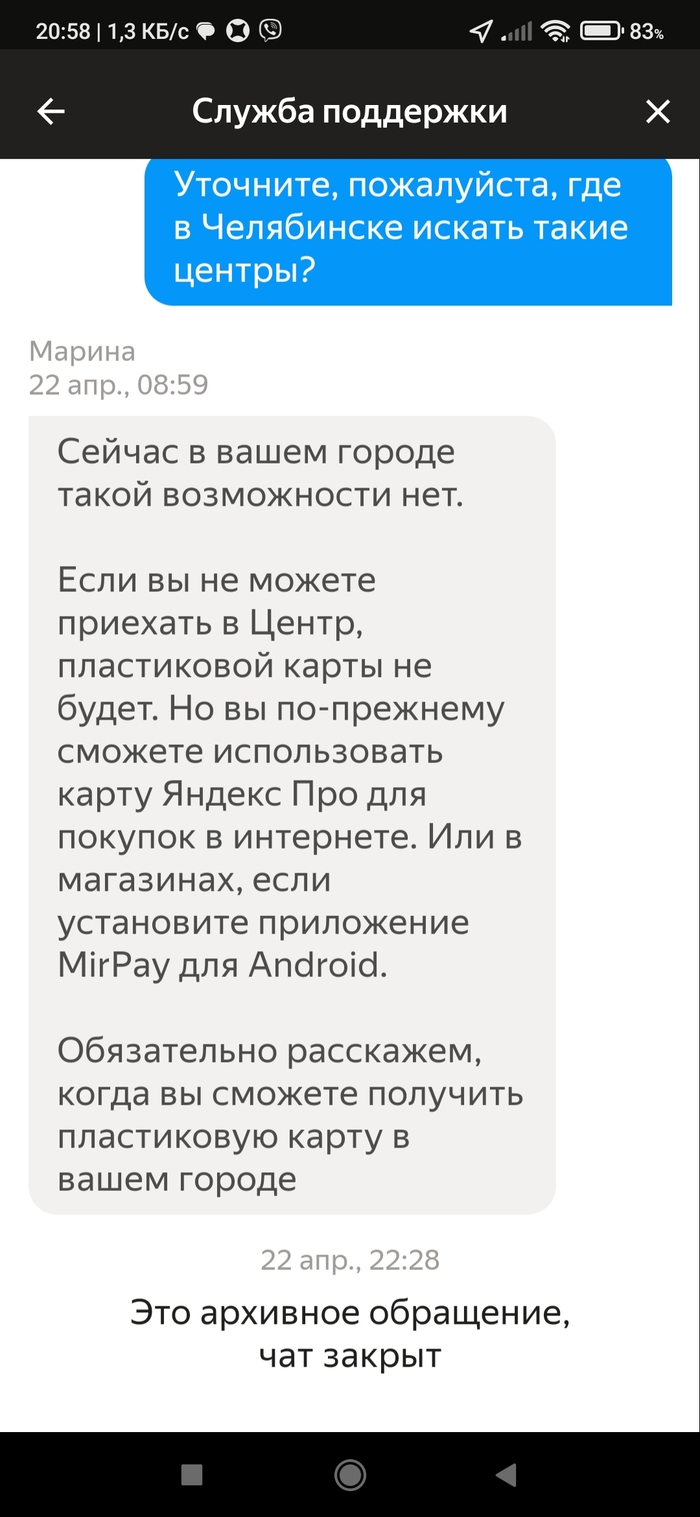

И танцы с бубном вокруг их банка тоже не нужны. Мне не доставляет удобства платить смартфоном в магазинах. Я хочу платить чипом и точка. Это быстрее и не требует интернета. И плачу чипом через свой банк, где кэшбеки-мэшбеки не хуже.

По итогу-то что? Пошёл он нахер со своими ошуительными предложениями!)

Уже 4й день я не имею доступ к своим деньгам, лежащим на счёте в Озон банке. История началась с обычного перевода денег другому человеку и не предвещала ничего страшного.. позвонил сотрудник банка дабы проверить не мошеннический ли это перевод и начинается «удивительная» история. Мне задают вопросы, которые касаются личной жизни моего визави! Сколько лет, есть ли дети, сколько детей😳…. Я начинаю сомневаться с сотрудником ли банка идет диалог и почему я должна раскрывать подробности личной жизни человека, которому отправляю деньги? и кладу трубку. ВСЁ.. карта заблокирована! Я не могу ничего сделать со своими деньгами уже 4й день, в том числе что то купить на Озоне! Чат банка не отвечает часами, точнее на следующий день и ботами, чат Озона отправляет в чат банка, что в общем-то, логично. Есть поддержка.., вопрос чья поддержка)) Каждый мой звонок сопровождается идентификацией личности-это понятно, но выяснив, что я -это я, мне продолжают задавать вопросы личного характера о человеке, которому я так и не смогла перевести деньги и необходимость в переводе «за давностью дней» отпала. Еще раз: ПЕРЕВОД УЖЕ НЕ НУЖЕН, нужен доступ к своим деньгам, но банк продолжает выяснять подробности ПЕРЕВОДА ( личную информацию адресата, а это моя знакомая), так как оберегает от мошенников, поэтому не может предоставить доступ!Я бы сказала «такого не может быть, бред какой-то, но в этом бреду я живу уже 4 дня.. Продолжение следует…

Уже 4й день я не имею доступ к своим деньгам, лежащим на счёте в Озон банке. История началась с обычного перевода денег другому человеку и не предвещала ничего страшного.. позвонил сотрудник банка дабы проверить не мошеннический ли это перевод и начинается «удивительная» история. Мне задают вопросы, которые касаются личной жизни моего визави! Сколько лет, есть ли дети, сколько детей😳…. Я начинаю сомневаться с сотрудником ли банка идет диалог и почему я должна раскрывать подробности личной жизни человека, которому отправляю деньги? и кладу трубку. ВСЁ.. карта заблокирована! Я не могу ничего сделать со своими деньгами уже 4й день, в том числе что то купить на Озоне! Чат банка не отвечает часами, точнее на следующий день и ботами, чат Озона отправляет в чат банка, что в общем-то, логично. Есть поддержка.., вопрос чья поддержка)) Каждый мой звонок сопровождается идентификацией личности-это понятно, но выяснив, что я -это я, мне продолжают задавать вопросы личного характера о человеке, которому я так и не смогла перевести деньги и необходимость в переводе «за давностью дней» отпала. Еще раз: перевод не нужен, нужен доступ к своим деньгам, но банк продолжает «заботится» о сохранности средств, поэтому не может предоставить доступ!Я бы сказала «такого не может быть, бред какой-то, но в этом бреду я живу уже 4 дня.. Продолжение следует…

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

Сегодня все больше людей отдают предпочтение дебетовым картам, отказываясь от наличных. Это связано, прежде всего, с удобством использования их вместо тяжелых денег. Более того, банки стимулируют клиентов бонусами за оплату покупок картами. Ниже представлен рейтинг дебетовых карт с возможностью кэшбэка в 2024 году с детальным обзором условий.

✅Актуальные акции банков (кэшбэк, бонусы и т.д.) 👉читать подробнее

Дебетовые карты с кэшбэком в 2024 году

Рейтинг лучших дебетовых карт с кэшбэком

Мы составили рейтинг из дебетовых карт, по которым предусмотрены самые выгодные бонусные программы для всех держателей. В ТОП-10 таких карточек вошли:

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Для начала необходимо обратить внимание на основные аспекты при выборе дебетовой карты с кэшбеком в 2024 году. Ключевыми критериями являются наличие кэшбека, условия обслуживания, сроки начисления процентов на остаток средств, а также условия снятия наличных и осуществления переводов. Давайте подробнее разберем каждый из этих аспектов.

Кэшбек - привлекательная программа вознаграждения за совершенные покупки. Перед выбором карты важно удостовериться, что банк предлагает данную опцию. Некоторые финансовые учреждения начисляют кэшбек в рублях, в то время как другие предоставляют бонусы, которые можно использовать для получения скидок у партнеров банка.

Обслуживание - один из ключевых критериев, который необходимо учитывать при выборе дебетовой карты. Мы всегда стремимся к получению максимальной выгоды при минимальных затратах. Существуют банки, предлагающие дебетовые карты с бесплатным годовым обслуживанием, что является привлекательным предложением для клиентов.

Процент на остаток - не менее важный критерий при выборе карты. Часто у нас остается некоторая сумма на карте, которую мы не тратим в течение месяца. Банки, начисляющие проценты на остаток, обеспечивают возможность увеличения сохраненной суммы. При этом проценты на остаток на дебетовых картах могут превышать ставки по накопительным счетам и вкладам.

Снятие наличных и переводы - в наше время цифровых технологий мы все чаще используем электронные средства, но случаи требования наличности все еще возникают. Поэтому важно обратить внимание на условия снятия наличности и осуществления переводов при выборе карты. Некоторые банки взимают высокие комиссии за такие операции, что не всегда выгодно для клиентов.

Таким образом, выбирая дебетовую карту с кэшбеком в 2024 году, необходимо учитывать описанные критерии. В дальнейшем будут представлены обзоры наиболее популярных и выгодных дебетовых карт, соответствующих указанным характеристикам.

В Тинькофф Банке действует выгодная бонусная программа для держателей дебетовой карты “Tinkoff Black”. Выглядит она так:

от 1% до 15% за покупки в категориях повышенного кэшбэка, которые обновляются каждый месяц;

до 15% за покупки и оплату услуг в мобильном приложении Тинькофф Банка в разделе “Город”;

до 30% за покупки в магазинах-партнерах Тинькофф Банка.

Еще больше выгоды доступно держателям дебетовой карты с подпиской “Tinkoff Pro” — для них предусмотрен максимально возможный кэшбэк за покупки и оплату услуг в разделе “Город” и еще больше предложений от партнеров Тинькофф Банка.

Что касается максимальной суммы кэшбэка в месяц, держатель карточки может получить:

3 тысячи бонусных рублей без подписки “Tinkoff Pro” и 5 тысяч бонусных рублей с ней за обычные покупки;

5 тысяч бонусных рублей за билеты в кино, театры, на концерты и выставки в каждой категории, 3 тысячи бонусных рублей за покупки через другие сервисы в разделе “Город”;

6 тысяч бонусных рублей за покупки в магазинах-партнерах Тинькофф Банка.

Тинькофф Банк начисляет кэшбэк в виде живых рублей на дебетовую карту “Tinkoff Black” в последний день расчетного периода. Тратить их можно по своему усмотрению.

Начисление кэшбэка за покупки в ВТБ по дебетовой Карте для жизни происходит следующим образом:

2% за покупки в категориях “Супермаркеты”, “Кафе и рестораны,” и “Транспорт и такси”;

до 50% за покупки в магазинах-партнерах ВТБ.

Максимальная сумма кэшбэка, который могут получить держатели этой дебетовой карточки за покупки в категориях, составляет 2 тысячи мультибонусов. Количество баллов за покупки в магазинах-партнерах ВТБ не ограничен.

Потратить мультибонусы можно следующими способами:

обменять их на живые деньги по курсу 1 мультибонус = 0,85 рубля;

потратить на товары и услуги, подарочные сертификаты, железнодорожные и авиабилеты, бронирование гостиниц и многое другое у партнеров программы “Мультибонус”.

Обслуживание и выпуск дебетовой карты в Газпромбанке абсолютно бесплатны. Кэшбек на покупки в компаниях-партнёрах (Яндекс. Еда, Бургер Кинг, онлайн-кинотеатр Премьер и т.д.) может составлять до 50% рублями. Проценты на остаток доступны по подписке ГПБ.Плюс. Предусмотрены переводы без комиссии через СБП на карты любых других банков, если сумма перевода не превышает 150 000 руб/месяц. Бесплатное снятие наличных по карте ВТБ доступно как в банкоматах банка, так и в любых других банках России. Разница лишь в том, что на бесплатное снятие наличных в других банках действует ограничение до 200 000 в месяц.

Держатели Умной карты от Газпромбанка могут выбрать одну из двух бонусных программ: “Понятный кэшбэк” или “Умный кэшбэк”. В первом случае условия начисления вознаграждения выглядят следующим образом:

1,5% за все покупки без подключенного сервиса “Газпромбанк Привилегии” и 2% — с сервисом;

до 50% за покупки в магазинах-партнерах Газпромбанка.

В этом случае максимальная сумма кэшбэка, которую может начислить банк, составляет 5 тысяч бонусных баллов.

В случае с бонусной программой “Умный кэшбэк” начисление вознаграждения происходит следующим образом:

1% за все покупки без исключения и 5% за покупки одежды, обуви, на АЗС, в такси, общественном транспорте и аптеках с подключенным сервисом “Газпромбанк Привилегии”;

3% за покупки одежды, обуви, на АЗС, в такси, общественном транспорте и аптеках без сервиса.

В этом случае максимальная сумма кэшбэка, которую могут получать держатели, составляет 5 тысяч бонусных баллов с сервисом “Газпромбанк Привилегии” и 3 тысячи — без него.

Газпромбанк начисляет кэшбэк только при условии трат по карте на сумму от 5 тысяч рублей в месяц. Потратить полученные бонусы можно следующими способами:

обменять на рубли от 700 бонусов по курсу 1 балл = 0,8 рубля;

компенсировать ими покупки от 1 тысячи рублей по курсу 1 балл = 1 рубль.

Условия начисления кэшбэка по дебетовой карте “MTS CASHBACK" выглядят следующим образом:

1% за все покупки без исключения;

5% за покупки в категориях повышенного кэшбэка;

5% за покупки в супермаркетах с подпиской “МТС Premium”;

до 25% за покупки в магазинах-партнерах МТС Банка.

Максимальная сумма кэшбэка, которую можно получить в МТС Банке, составляет 10 тысяч бонусных рублей в месяц. Их банк начисляет в течение 5 дней после совершения покупок.

Потратить кэшбэк выгодно можно только с подпиской “МТС Premium”. С ней полученными баллами можно:

оплатить часть покупок в салонах связи “МТС”;

оплатить мобильную связь от МТС себе и своим близким;

оплатить билеты на концерты и выставки в сервисе “МТС Live”;

обменять на бонусы у партнеров бонусной программы.

Без подписки “МТС Premium” потратить бонусные баллы можно только на благотворительность. То есть людям, которые не пользуются продуктами и сервисами МТС, такая карточка будет невыгодной.

По дебетовой карте “Польза” от Хоум Банка действует довольно простая бонусная программа. По ней условия начисления кэшбэка выглядят следующим образом:

от 1% до 15% за покупки в категориях повышенного кэшбэка;

до 30% за покупки в магазинах-партнерах Хоум Банка.

Максимальная сумма кэшбэка зависит от размера неснижаемого остатка на счетах в Хоум Банке на 27 число предыдущего месяца:

если неснижаемый остаток меньше 2 миллионов рублей, держатель карточки может получить до 3 тысяч бонусных баллов, из которых 1 тысяча — в категории повышенного кэшбэка более 1%;

если неснижаемый остаток больше 2 миллионов рублей, держатель карточки может получить до 5 тысячи бонусных баллов, из которых 3 тысячи — в категории повышенного кэшбэка.

Для зарплатных клиентов максимальная сумма кэшбэка составляет 4 тысячи бонусных баллов, из которых 2 тысячи — в категории повышенного кэшбэка.

Полученные бонусные баллы можно обменять на живые деньги по курсу 1 балл = 1 рубль. Минимальная сумма для списания составляет 500 баллов. Потратить полученные деньги можно по своему усмотрению.

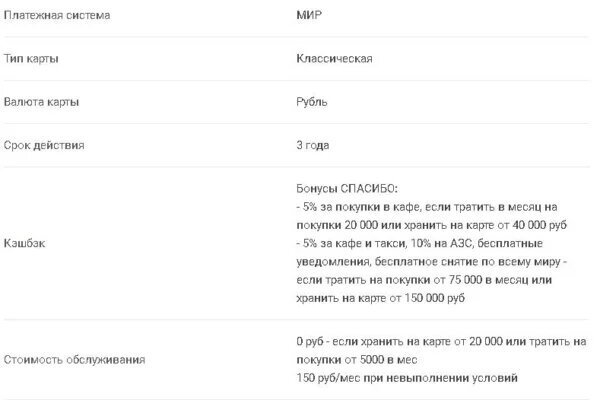

По дебетовой карте “My Life” от УБРиР начисление кэшбэка за покупки происходит следущим образом:

от 1% до 5% за покупки в выбранных категориях повышенного кэшбэка;

до 35% за покупки в магазинах-партнерах УБРиР.

Среди категорий повышенного кэшбэка сейчас держатели могут выбрать следующие:

5% за оплату жилищно-коммунальных услуг, но не более 300 бонусных рублей в месяц;

3% за покупку бытовой техники, но так же не более 300 бонусных рублей в месяц;

3% за оплату топлива и других товаров и услуг на АЗС, но так же не более 300 бонусных рублей в месяц;

3% за покупки в аптеках, но так же не более 300 бонусных рублей в месяц;

1% за покупки в супермаркетах, но так же не более 300 бонусных рублей в месяц;

1% за все остальные покупки, но не более 1,7 тысячи бонусных рублей в месяц.

То есть дебетовая карта будет выгодной только для тех, кто не тратит много денег на оплату жилищно-коммунальных услуг, поскольку за них держатели могут получать не более 300 бонусных рублей в месяц.

Еще 10% держатели могут получать за оплату поездок на городском и пригородном транспорте при получении на карточку заработной платы. Кроме этого, 5% банк начисляет за покупки в интернете при подключении опции “Больше плюсов”. Максимальная сумма кэшбэка в первом случае составляет 300 бонусных рублей в месяц, а во втором — 500.

Вознаграждение банк начисляет до 20 числа месяца, следующего за расчетным. Но только при условии трат по карте на сумму от 5 тысяч рублей в месяц.

По дебетовой карте от Альфа-Банка условия начисления кэшбэка выглядят почти аналогичным образом:

от 1% до 15% за покупки в категориях повышенного кэшбэка, которые обновляются каждый месяц;

до 50% за покупки в магазинах-партнерах Альфа-Банка.

Кроме этого, каждый месяц держатели карты могут участвовать в розыгрыше суперкэшбэка. Для этого им нужно крутить барабан в мобильном приложении Альфа-Банка. Максимальный размер кэшбэка, который можно выиграть, составляет 100%. В случае если категория, которая выпала на барабане, совпадает с выбранной на месяц категорией повышенного вознаграждения, процент суммируется.

В этом случае максимальная сумма кэшбэка в месяц, которую может получить держатель, составляет всего 5 тысяч бонусных рублей. Альфа-Банк начисляет вознаграждение в виде бонусных баллов на отдельный бонусный счет. Затем их можно перевести в виде живых рублей на любой счет. Тратить их так же можно по своему усмотрению.

Условия начисления кэшбэка по этой дебетовой карточке выглядят следующим образом:

до 1% за все покупки без исключения;

2% за покупки в кондитерских;

3% за покупку кофе на АЗС в приложении “Турбо”;

5% за покупку в сезонных категориях повышенного кэшбэка;

5% за покупку топлива на АЗС в приложении “Турбо”;

до 35% за покупки в магазинах-партнерах ФОРА-БАНКа.

Что касается максимальной суммы кэшбэка, то за обычные покупки держатели карточки могут получать до 10 тысяч бонусных рублей в месяц, а за покупки в сезонных категориях повышенного кэшбэка — до 2 тысяч.

Стоит обратить внимание на то, что 5% за покупку топлива на АЗС складывается из 2% скидки и 3% кэшбэка.

Полный рейтинг ТОП-14 : дебетовых карт вы можете посмотреть на нашем сайте

Вывод

В 2024 году банки бьются за клиентов с дебетовыми картами с кэшбэком. Предложений множество, и каждый выберет карту по своим критериям. Кому нужен высокий кэшбэк, кому - удобное обслуживание. В моем Топ-14 лучших дебетовых карт на 2024 год - предложения, которые порадуют даже самых требовательных клиентов.

БИШКЕК, 3 апреля. /ТАСС/. Киргизские банки прекратили проведение операций с российскими картами, входящими в состав платежной системы "Мир". Об этом сообщается на сайте ЗАО "Межбанковский процессинговый центр" Киргизии, который является оператором национальной платежной системы "Элкарт".

Как отмечается в сообщении, с 12:00 по местному времени (09:00 мск) 3 апреля пользователям карт "Мир" стали недоступны "обслуживание карт в эквайринговых устройствах (безналичная оплата в POS-терминалах и снятие наличных в банкоматах), переводы с карты на карты, электронная коммерция: интернет-платежи с карты на счета торгово-сервисных предприятий".

В процессинговом центре напомнили, что в феврале текущего года подразделение Минфина США, отвечающее за контроль за иностранными активами, ввело санкции против АО "Национальная система платежных карт" (АО "НСПК"), оператора карт платежной системы "Мир". В целях "минимизации риска вторичных санкций" киргизская сторона вынуждена было после этого принять решение об отказе проведения операций с картами "Мир" на территории республики.

В Нацбанке Киргизии сообщили ТАСС, что не имеют полномочий вмешиваться в работу коммерческих банков по таким вопросам, и заверили, что банки имеют право самостоятельно решать, с какой платежной системой им работать, а с какой нет.

Банки Киргизии начали отказывать обслуживать карты "Мир" осенью прошлого года в связи с угрозой подпасть под западные санкции. В сентябре - ноябре 2023 года о временном отказе совершать операции объявили 10 из 22 киргизских коммерческих банков, однако часть из них впоследствии отказались от этого решения.

Отделений российских банков или их дочерних компаний на территории Киргизии нет.

Я и мой муж много путешествуем, а еще иногда нам нужно перевести/принять деньги из других стран. В 2022 и 2023 году мы открыли себе карты киргизского банка – этот способ работает и сейчас. Рассказываю пошагово, как сделать так же.

Можно ли сделать киргизскую карту удаленно

Сразу отвечу на этот частый вопрос: понятия не имею. Видела в интернете сайты, на которых предлагают такую услугу тысяч за 20-30, но я им не очень как-то доверяю, тут на ваш страх и риск.

Мы делали карту лично, приехав в Киргизию. Тем более что это классная страна и можно совместить отпуск с пользой. Соотвественно, если вы искали статью о том, как быстренько через интернет сделать иностранную карту - это не она. Моя инструкция основана на том, что вам придется приехать в Киргизию.

Открываем банковскую карту Киргизии на месте

Сколько стоит открытие карты: около 2000 р в 2023

В каком банке открываем: Bakai Bank (что-то типа русского Тинькофф – банк передовой, быстрый, технологичный, с качественным приложением и быстрой техподдержкой)

Сколько времени заняло открытие карты: 3 дня в 2023

Где открывали: в Бишкеке, в любом отделении

Какие документы потребовались: загранпаспорт и деньги. И русская симка. Это все!

Особенности открытия карты в Киргизии

Если вы собрались открыть карту в Киргизии, знайте: в большинстве банков с вас попросят регталон. Это, грубо говоря, временная прописка по местному адресу - ее надо получать в местном ЦОНе (Центр обслуживания населения), придя туда с хозяином местного жилья, который согласился вас прописать. Делают документ 1 день, с ним и заграном идете в банк + ещё нужна местная симка (стоит в любом мобильном киоске от 100 рублей).

Понятно, что сделать вам прописку согласится не людей отель или хозяин жилья (надо спрашивать, многие согласны за небольшую оплату). НО!

Мы регталон не делали.

Мы нашли банк, где регталон для выпуска карты сейчас не нужен - Bakai Bank. Пришли в ближайшее отделение (их в городе много) и заказали в нем карту чисто по паспорту (даже местная сим-карта не нужна, банковский пластик привязывают к российскому номеру).

Выпуск долларовой visa classic стоил в 2023 году 22 доллара (из них 10 – это обслуживание карты в год).

Карту мы забрали через 3 дня. В банке с нами говорили по-русски.

Нормально ли работает карта в других странах? Какая комиссия?

Картой пользуемся все время после ее выпуска активно - в Турции, Узбекистане с ней были, в Таиланде и на Шри-Ланке, сейчас в Черногории. Все работает, процент комиссии низкий (1-2% от снимаемой суммы примерно).

И хотя я уточнила – в 2024 году (по данным на начало марта) карту русским все так же делают на тех же условиях, лучше перед поездкой в Киргизию за картой установить себе приложение Бакай-банка и спросить их техподдержку, делают ли они все еще по этому принципу карты русским. Банк вроде нормальный, отвечают быстро.

Вот и все – пользуйтесь и перешлите нуждающимся: думаю, проще и дешевле сейчас иностранную карту русским просто не сделать.

Вчера был в России, поехал в гости, решил заодно сделать карту Сбера. Попросили загранпаспорт. Въезд из Казахстана в Россию допускается по удостоверению личности, загранпаспорта у меня нет, срок истек и я его сдал, новый пока не оформлял.

Но удивило другое - обслуживание по карте будет составлять 150 рублей в месяц. Такие цены на обслуживание карт для всех клиентов или только для граждан других государств?

Подскажите, кто, являясь иностранным гражданином, открывал карту в российских банках? Где выгоднее? Все ли банки требуют загранпаспорт?

Как писал ранее решил открыть вклад и накопительный счет. Выбрал несколько банков, чтоб посмотреть где условия лучше. "Лучшим" по моей версии оказался Газпромбанк. Чтоб зайти в приложение или на сайт нужна карта. Это понятно, у всех почти так, но у ГПБ это доведено до абсурда. Заполнил заявку: телефон, паспорт, адрес. Спросили куда доставить, мой адрес не подошёл (живу в области). Написал адрес офиса банка в областном центре, выбрал предложенное время с 9.00 до 18.00 в пятницу (раньше не было), заявку заполнял в понедельник. В четверг вечером позвонили из банка, напомнили что завтра встреча с курьером, но нужно приехать до 10 утра. Сказал не могу до 10, сотрудник предложила отменить получение карты у курьера и получить в офисе, согласился. Приехал в банк, терминал для получения талончика кстати тоже оригинальный, чтоб получить его нужно набрать номер тф. Такого я не встречал ни в одном учреждении с электронной очередью. Девушка в 5 окошке посмотрела в мой паспорт, в комп и выдала: карту выдать не может, так как она у сотрудника, которого нет на месте. Ждите, перезвоним. Спасибо, поехал домой, 40 км до дома. Еду и думаю, а нужна мне карта этого клиенто ориентированного банка? Тем более доверять ему свои деньги, карту не могу получить, а смогу ли получить свои деньги обратно? Вот вопрос.