В Финляндии арестовали здание и участок Российского центра науки и культуры

СТОКГОЛЬМ, 18 апреля. /ТАСС/. Власти Финляндии из-за санкций ЕС арестовали здание Российского центра науки и культуры (РЦНК) в Хельсинки, а также участок земли, на котором оно располагается. Об этом во вторник сообщила газета Helsingin Sanomat.

Как указывает издание, решение о введении ограничений в отношении этих активов государственные приставы приняли "неделю назад в связи с соответствующим запросом министерства иностранных дел республики", которое ссылалось на "необходимость исполнения санкций ЕС". В течение периода действия ареста России и ее структурам "не разрешается передавать, уничтожать или закладывать [данное] имущество", площадь которого составляет более 3,3 тыс. кв. м, уточняет газета.

В начале апреля финские СМИ сообщили о том, что власти республики заморозили банковские счета и другие активы РЦНК.

Фото: Здание Российского центра науки и культуры в Хельсинки © MKFI/Public Domain/Wikimedia Commons

Источник: ТАСС

UPD: Финляндия отменила арест земли и здания Российского центра науки и культуры

Показать полностью

О том как я пытался удалить чужие банки с моего номера(спойлер: не получилось) мой первый пост не судите строго

Месяц назад покупал симку у зелёного оператора которому исполнилось 30 лет для второго телефона

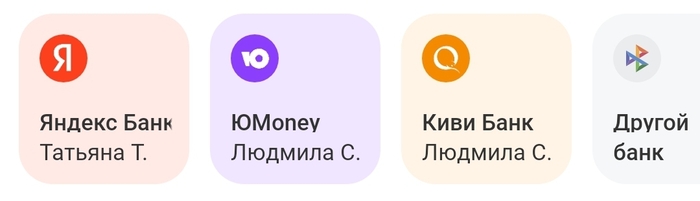

Зашёл в тинькофф, ввожу номер второго телефона и что я вижу...

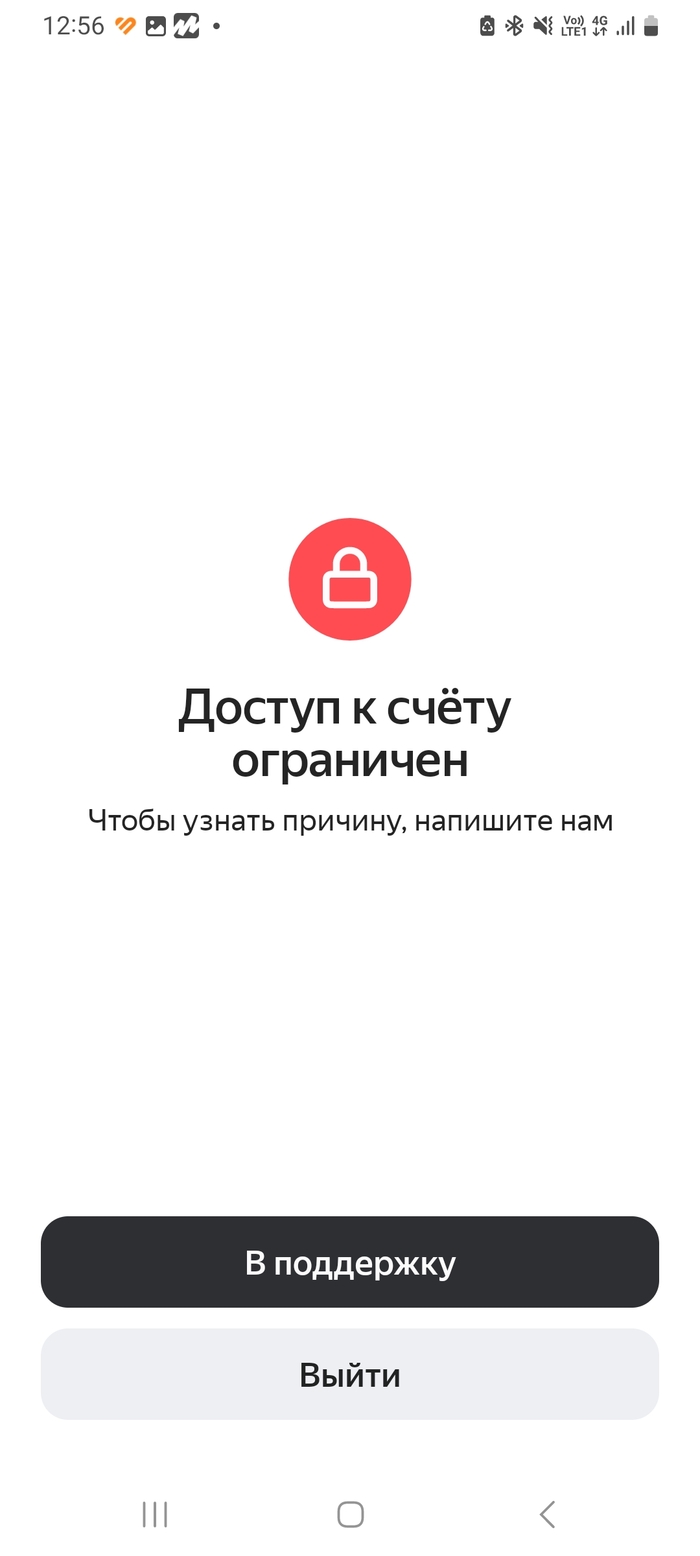

Скачиваю "Карта плюса" (такое название у приложение Яндекс.Банк) захожу ввожу номер и что вижу...

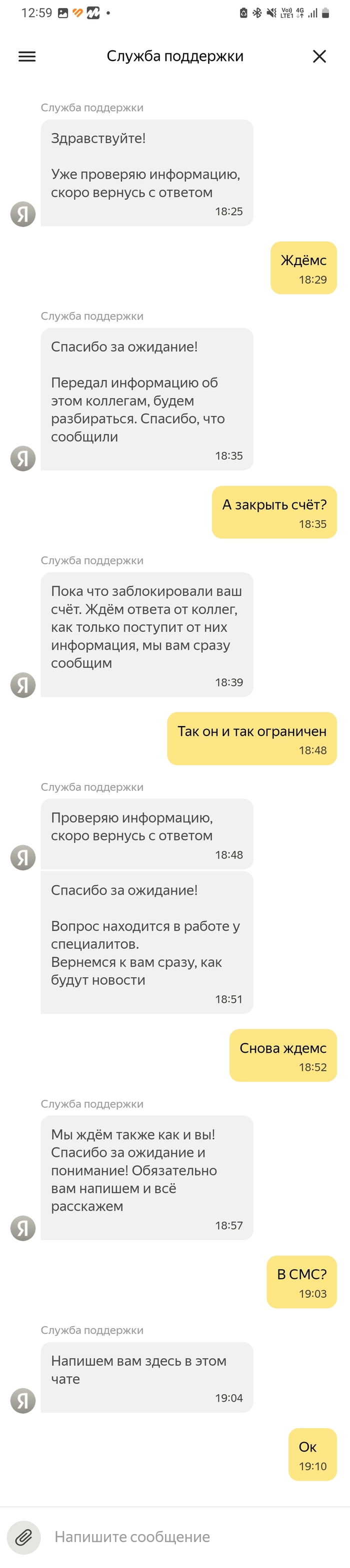

Эта че? жмякаю кнопку "В поддержку" и пишу им

Вот скрин переписки

Че вообще, почему отдали номер с чужими банками?

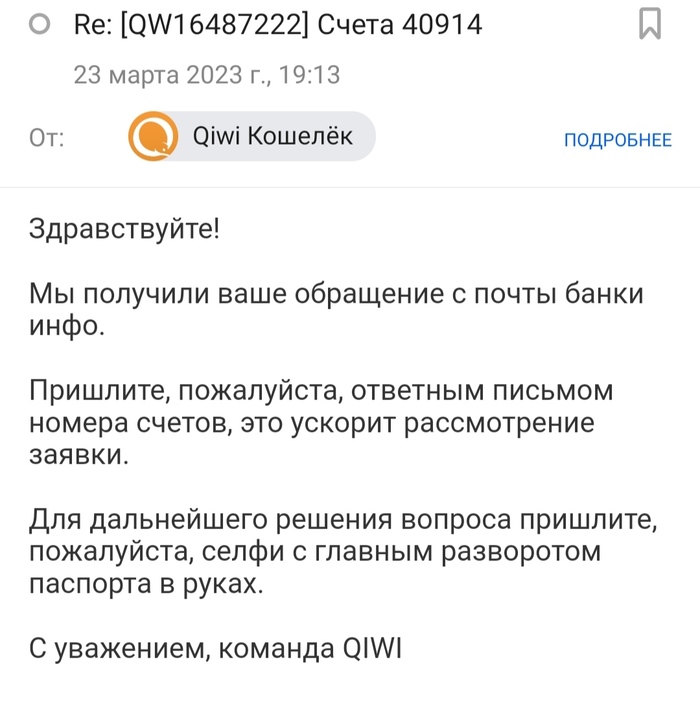

Дальше киви...

Я час ждал ответа от оператора но затем заметил кнопку "Удалить кошелек" я на неё жмякнул, бот спросил почему зачем

ЮMoney снова ждемс

Вот скрины:

Также юмани заблокировал платежи

Вот такие пирожки...

Ещё на номере был Яндекс, Вк, озон...

Ну короче буду ждать, если какие новости будут но создам новый пост

PS 17:36: на номере оказался ещё тг

Показать полностью

4

QIWI-кошелек: как закрыть, если открыт не мной?

Всем здравствуйте, может, кто-то подскажет, как быть в следующей ситуации, из личного опыта или теоретических знаний: взяла в налоговой выписку по счетам, и обнаружила, что на меня зарегистрировали 3 ЭСП (электронные средства платежа) в банке QIWI , которых я, естественно, не открывала и ими не пользовалась. Написала обращение в поддержку QIWI, для выяснения вопроса, как их закрыть. И вот что мне ответили:

Номера счетов, понятно, я направлю. Но присылать сэлфи с паспортом как-то мне не нравится идея. Немного погуглила, пишут, что теоретически можно прийти в офис и там что-то попытаться сделать, но в моём городе, судя по сайту QIWI, офиса нет. Как быть в этой ситуации? Счета закрыть нужно, это совершенно точно, но что делать, если они откажутся продолжать рассмотрение без этого сэлфи?

Заранее спасибо всем, кто откликнется.

Показать полностью

1

Visa & Mastercard: как выбрать надежный зарубежный банк для открытия карты?

Команда YouPay (Юпэй) из отдела по работе с коммерческими банками рассказывает, как правильно выбирать надежные банки и быть уверенным в сохранности своего капитала.

Ключевые выводы из данной статьи:

1) Прежде чем открыть платежную карту или банковский счет, ознакомьтесь с кредитным рейтингом банка от международного рейтингового агентства: S&P; Moody’s; Fitch

2) Как правило информация о кредитном рейтинге банка публикуется на веб-сайте банка в разделе «о банке (about bank)», либо в разделе «финансовые показатели (financial indicators)»

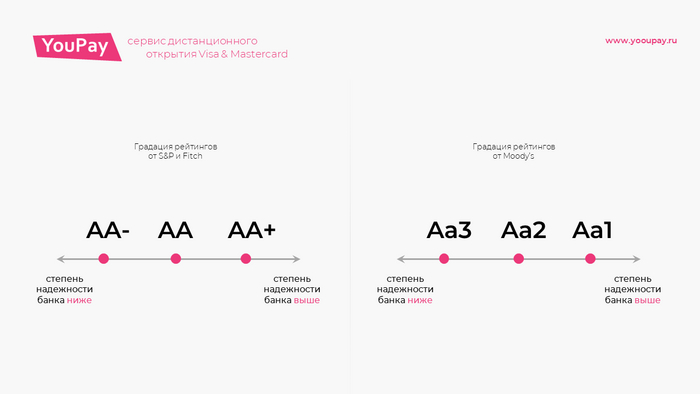

3) Надежный банк – это банк имеющий кредитный рейтинг от S&P или Fitch в диапазоне: ААА; АА+; АА; АА-; А+; А; А-; ВВВ+; ВВВ; ВВВ-; ВВ+; ВВ; ВВ-; В+; В

4) Надежный банк – это банк имеющий кредитный рейтинг от Moody’s в диапазоне: Ааа; Аа1; Аа2; Аа3; А1; А2; А3; Ваа1; Ваа2; Ваа3; Ва1; Ва2; Ва3; В1; В2

5) Ненадежный банк (имеется повышенная вероятность отзыва лицензии у банка / ликвидация банка) - это банк который не имеет кредитного рейтинга от S&P, Moody’s или Fitch

6) Ненадежный банк (имеется повышенная вероятность отзыва лицензии у банка / ликвидация банка) - это банк который имеет крайне низкий кредитный рейтинг от S&P, Moody’s или Fitch (CCC+; CCC; CCC-; CC; C; D; Caa1; Caa2; Caa3; Ca; C)

Кто такие международные рейтинговые агентства S&P; Moody’s; Fitch?

Международные рейтинговые агентства S&P; Moody’s; Fitch – это своего рода аналитические центры, занимающиеся анализом и формированием мотивированного суждения о финансовой устойчивости субъектов экономической деятельности (банков, корпораций или финансовых инструментов). Иными словами, рейтинговые агентства обозначают какие банки надежные а какие ненадежные.

Что такое кредитный рейтинг от S&P; Moody’s; Fitch?

Как понять, что банк надежен или ненадежен? Если кратко то для этого необходимо определить эффективность экономической и финансовой деятельности банка, в том числе проанализировать ликвидность его активов и их достаточность для покрытия обязательств, кроме того важно убедиться в достаточности собственного капитала банка, и не мало важно иметь мотивированное суждение о способности банка генерировать стабильные денежные потоки как минимум в краткосрочном и среднесрочном горизонте.

Как Вы уже догадываетесь провести подобную аналитику способен далеко не каждый клиент, кредитор или инвестор банка. По этой причине в игру вступают международные рейтинговые агентства S&P; Moody’s; Fitch.

Рейтинговые агентства анализируют банки или крупные корпорации на предмет их финансовой устойчивости (иными словами на их надежность), а по итогу анализа присваивают кредитный рейтинг который характеризует вероятность дефолта (иными словами вероятность банкротства). У каждого рейтингового агентства имеется своя визуальная маркировка для обозначения кредитного рейтинга. Кредитный рейтинг например от агентства S&P и Fitch выражается в буквенном формате, самый высокий рейтинг обозначается как «AAA» а самый низкий «D».

Как читать кредитные рейтинги от S&P; Moody’s; Fitch?

Для того чтобы клиент, кредитор или инвестор банка мог легко и без экономических терминов понимать, насколько банк надежен у каждого рейтингового агентства имеется своя рейтинговая шкала, состоящая из буквенных значений и характеризующая степень надежности банка по нарастающей величине рейтинга.

При этом важно понимать, что каждый рейтинг в формате буквенного обозначения характеризует вероятность дефолта (иными словами вероятность банкротства) владельца данного рейтинга.

Зачем банки получают кредитные рейтинги от S&P; Moody’s; Fitch?

Давайте представим, что Вы банк и ежедневно привлекаете капитал в больших размерах, например Вы можете привлечь капитал у инвесторов, через продажу собственных акций или Вы можете привлечь капитал у инстуционального кредитора, и наконец Вы можете привлечь капитал в виде размещенного у Вас крупного депозита например от корпорации федерального масштаба.

В каждой из выше приведенной ситуации Вам необходимо будет убедить Вашего инвестора, кредитора или клиента в том, что Вы надежный банк и завтра не обанкротитесь. В свою очередь для того чтобы их в этом убедить Вам нужно будет доказать свою финансовую устойчивость и дать им возможность Вас проанализировать. Процесс анализа может длиться очень долго например 1-3 месяца, а если у Вас сотни или тысячи таких инвесторов или кредиторов, то Вы как банк тратите просто гигантское количество времени и ресурсов.

Чтобы упростить задачу Вам как банку намного проще обратиться к авторитетному международному рейтинговому агентству S&P; Moody’s; Fitch заплатить им и попросить, чтобы они Вас проанализировали и присвоили кредитный рейтинг. После Вы показываете Ваш кредитный рейтинг инвесторам и кредиторам тем самым подтверждая, что Вы финансово устойчивый и надежный банк как результат Вы экономите большое количество времени на переговорном треке и формируете уверенность в Вашей надежности перед клиентами, инвесторами и кредиторами.

Существуют ли кроме S&P; Moody’s; Fitch другие рейтинговые агентства?

Да, существуют национальные рейтинговые агентства, но качество их аналитики – это вопрос дискуссии экспертов из мира банкинга, экономики и финансов. В абсолютном своем большинстве рейтинги от национальных рейтинговых агентств дублируют значения S&P; Moody’s; Fitch.

Что если у банка не имеется рейтинга от S&P; Moody’s; Fitch?

Для любого финансового института (банка) иметь кредитный рейтинг от S&P; Moody’s; Fitch – это просто жизненная необходимость (подробнее в разделе: «Зачем банки получают кредитные рейтинги от S&P; Moody’s; Fitch?») и если кредитного рейтинга не имеется, то это признак наличия существенных проблем с финансовым положением банка т.к. для банка просто не имеет смысла обращаться в рейтинговое агентство которое выставит критически низкий рейтинг.

Но бывают исключения, например банки Киргизии и Таджикистана ввиду своей малой внешнеэкономической деятельности, низкого странового кредитного рейтинга и малой информированности бизнес-среды о кредитных рейтингах в большинстве своем не пользуются услугами S&P; Moody’s; Fitch как результат клиенты, кредиторы или инвесторы этих банков не понимают насколько банки устойчивы и надежны. По этой причине при размещении капитал или активов в банках этих стран клиенты принимают повышенный риск, выраженный в неосведомленности степени надежности финансовых институтов.

Показать полностью

2

Банковский счёт, новое прочтение от "юриста"

Показать полностью

1

За что банки могут заблокировать счет?

Обнародовано новое Положение об осуществлении банками финансового мониторинга, которым, в частности, установлены индикаторы подозрительности финансовых операций, среди которых:

Индикаторы, которые касаются финансовых операций клиента:

- Клиент регулярно перечисляет деньги иностранной компании, которая имеет счет в банке Украины;

- Слишком быстрое прохождение средств через счет, то есть незначительное сальдо на начало и конец дня и большие ежедневные обороты средств по счету;

- Произошли значительные изменения в объемах финансовых операций, которые осуществляются по счетам клиента;

- Клиент регулярно осуществляет или получает значительное количество переводов без открытия счета;

- Регулярное получение средств из-за границы и/или перевод средств за границу, если цель таких переводов является неочевидной или совокупность таких финансовых операций носит необычный характер;

- Кажется, что отправитель перевода не знает получателя, которому направляет перевод, или получатель не знает отправителя;

- Оборот по счету клиента (юридического лица) в основном состоит из дебетовых безналичных платежей и кредитовых наличных выплат;

- Переводы направляются для выплаты в отделениях, расположенных очень близко к границам стран с повышенным риском терроризма;

- Клиент регулярно предоставляет или получает ссуды от контрагентов, которые не относятся к одной бизнес-группе компаний;

- Физическое лицо получает на свой счет денежные средства как кредит на сумму, которая очевидно существенно превышает ее финансовые возможности в части возвращения такого кредита. В дальнейшем задолженность оплачивается или юридическими лицами по договорам перевода долга или непосредственно физическим лицом - заемщиком, но за счет средств, которые не являются его собственными доходами;

- Государственные средства (пожертвования) являются основным источником поступлений на счета неприбыльной организации;

- По счетам клиента, который осуществляет деятельность в сфере розничной торговли, нет финансовых операций по инкассации выручки;

- Проведение финансовых операций на значительные суммы по личному счету физического лица, если их характер является присущим коммерческой деятельности.

- Получение лицом средств от религиозной или благотворительной организации и их дальнейший перевод или использование на приобретение активов в течение относительно короткого периода.

- Проведение по счету клиента "циклических" финансовых операций с использованием одинаковой (или приближенной) суммы средств, в результате которых состоялась покупка/продажа актива, предоставление/возвращения финансовой помощиформирование/погашение задолженности по любой сделке.

Берегите себя и свой пластик.

Наш телеграм канал, где много интересных постов - https://t.me/+fIyJVxe7kO9jMzQy

Вся представленная информация несёт лишь ознакомительный характер и не призывает Вас к действиям нарушающих закон!

Показать полностью

Налог на банковские вклады в 2023 году. Как рассчитать и сколько заплатить

Положения Закона о налогообложении доходов держателей банковских вкладов, принятого в 2020 году, вступили в силу. В этой статье разберемся как считать и сколько платить налогов на ваши проценты по вкладам.

Каким был налог раньше

До 2021 года налог на доход по вкладам платили тогда, когда процентная ставка по вкладу превышала основную ставку ЦБ на 5%. В этом случае резиденты должны были заплатить налог 35% от этого "излишка", а нерезиденты - 30%. При процентной ставке центрального банка в 4,25% налогооблагаемая база начиналась бы с 9,25%.

Налоговый резидент - это тот, кто платит налоги в бюджет определенной страны. В России это люди, которые находились в стране 183 дня в течение года.

Как считается налог на доход от вкладов сейчас

Теперь схема, по которой рассчитывается налоговая база, изменилась. Ставка одинакова как для резидентов, так и для нерезидентов - НДФЛ 13%. Правило - плюс 5% больше не применяется.

Для вкладов в рублях

Законом установлена сумма дохода, не подлежащая налогообложению. Все, что превышает эту сумму, облагается налогом. Считается она так: максимальная процентная ставка центрального банка за год умножается на сумму в 1 миллион руб.

Например, ключевая ставка ЦБ РФ на конец года 7,5%, а в начале года составляла 8,5%. В то же время ключевая ставка достигала 20% 1 марта и 1 апреля.

Согласно новым правилам, неподлежащая налогообложению сумма рассчитывается исходя из максимальной ключевой ставки. В нашем примере это 200 000 руб. (1 миллион руб х 20%).

В этом случае весь процентный доход, превышающий 200 тысяч рублей, будет облагаться налогом. Неважно, сколько у вас депозитов и на какую сумму. Важно, превышает ли общая сумма процентов, которые вы получаете, необлагаемый налогом минимум. Если это так, то налог должен быть уплачен.

Если общая сумма вашего депозита меньше или равна 1 миллиону руб., это не означает, что вам не нужно платить налоги. Когда банки предлагают депозиты по ставке, превышающей основную ставку центрального банка, доход от таких депозитов может превышать сумму, не подлежащую налогообложению.

Для депозитов в иностранной валюте

Если у вас есть банковские депозиты в иностранной валюте, вы также должны будете платить с них налоги по новой схеме, независимо от размера процентной ставки. Доход для них конвертируется в рубли по курсу Банка России, действовавшему на момент выплаты процентов.

О вкладах для пенсионеров

Теперь у пенсионеров нет особых условий и льгот в соответствии с новым законом о налоге на депозиты. В 2021 году депутаты Гос. думы предложили законопроект, освобождающий безработных пенсионеров от уплаты таких налогов. Однако это не было принято, поэтому пенсионеры также должны платить налоги.

Налог на вклады по наследству

Согласно Налоговому кодексу, не нужно платить подоходный налог на проценты по вкладам и остаткам на счетах, которые выплачиваются в порядке наследования. Но если вы не получили депозит не в порядке наследования, вам придется платить налоги.

Если вы не знаете, были ли у вашего родственника депозиты и счета, вам необходимо связаться с нотариусом, который ведет процесс наследования. Он собирает информацию об имуществе.

Когда можно не платить налог на депозиты

Доход по вкладам с процентной ставкой не более 1% годовых.

Доход по счетам эскроу - это специальный банковский счет, который используется в сделках для снижения риска. Одна сторона вносит на него деньги, они замораживаются, а другая сторона получает их, когда выполняет свои обязательства перед первой.

Как рассчитать налог на депозиты

Представьте, что на вашем банковском депозите 1,7 миллиона руб. с процентной ставкой 7% годовых. А максимальная ключевая ставка Центрального банка за год составила 10%.

Мы будем использовать следующую формулу

(Ваш депозитный доход - не облагаемый минимум ) × 13% = Налог

Рассчитаем

1,7 миллиона руб. × 7% (процент по депозиту) - 1 миллион руб. × 10% (максимальная годовая процентная ставка Центрального банка) = ₽119 000 — ₽100 000 = ₽19 000

Налог с полученной суммы

₽19 000 × 13% = ₽2470

Вы можете подставить свои значения в это уравнение и понять, сколько вам придется платить налогов по вашим вкладам после 2023 года.

Когда и как платить налог на депозиты

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу.

Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление. Налоги за предыдущий год нужно будет заплатить до 1 декабря следующего. Например, за 2023 год — до 1 декабря 2024-го.

Показать полностью