Хочу поделиться с двумя подходами к сервису у двух разных банков, с которыми столкнулся.

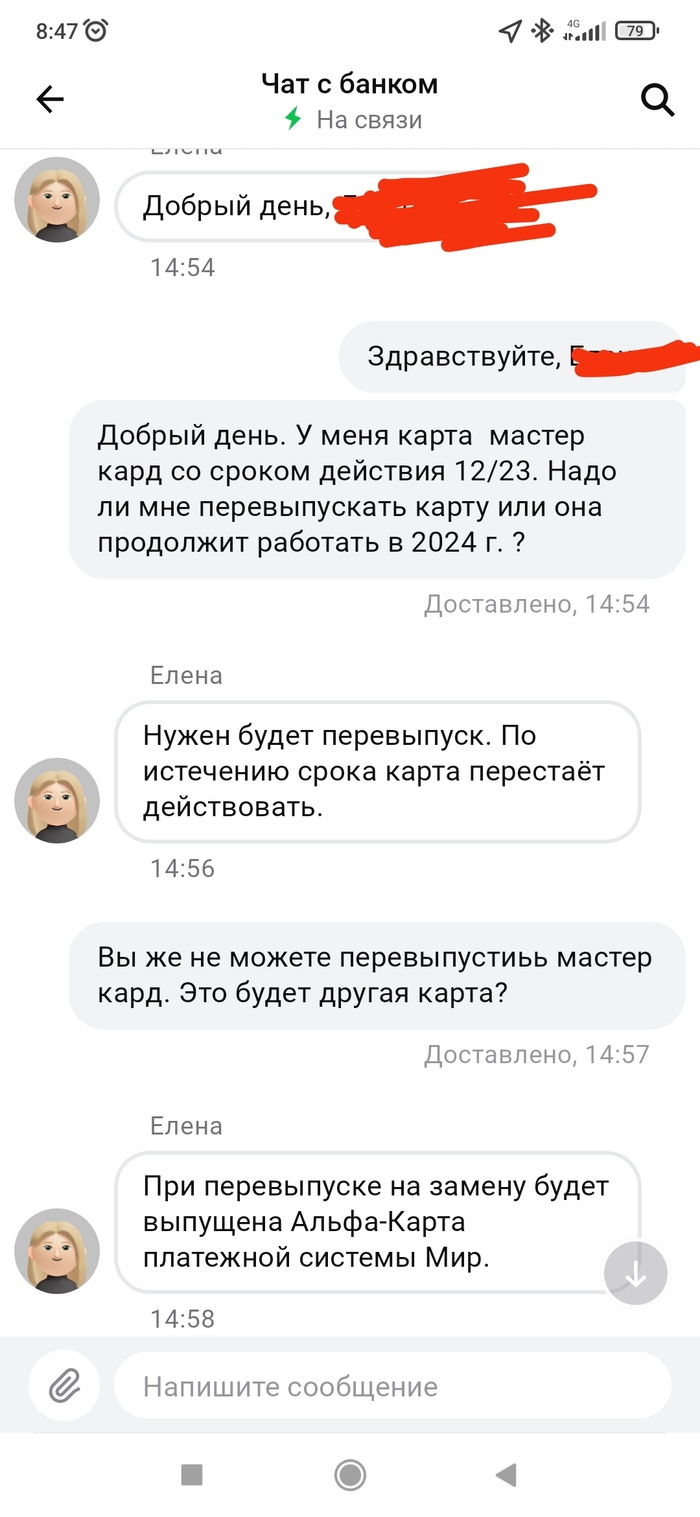

Master Card Альфы со сроком действия 12/23. На нее ЗП получал. Да и сама карта хороша по условиям. На сайте банка нашел общую информацию, что карты иностранных платежных систем будут продолжать работать после окончания сроков действия. Решил в чате приложения уточнить.

Ну, нет, так нет. осмотрел, что есть у банка из дебетовых карт. Особо ничего не понравилось. Написал в бухгалтерию заявление о переводе ЗП на карту другого банка.

По итогу карта не заблокировалась, в феврале списали годовую банковскую комиссию и пакет услуг стал платным. Сюрприз.

2. VISA со сроком действия 02/24 другого банка. За пару месяцев до окончания срока действия пришло уведомление, что срок продлевается на два года и у вас новый CVV..Мелочь, а приятно.

Да, я понимаю, что я один из миллионов клиентов и моё «фи» не приведет к глобальным последствиям. Но обидненько. Зачем было ломать рабочий механизм. Мне казалось, всё всех устраивало.

Решил сегодня поделиться своими мыслями и рассуждениями касательно текущего пользовательского опыта со стороны клиента Райффайзенбанка.

Сразу скажу, что являюсь клиентом банка в последние несколько лет, в какие-то месяца пользуюсь их услугами чаще, в какие-то — реже. Как бы то ни было, основным используемым мной продуктом является дебетовая карта с кэшбэком, с него бы и хотелось начать.

Текущие условия

Кэшбэк

На данный момент по-своей дебетовой карте банк предлагает стандартный кэшбэк в размере 1,5%, независимо от суммы покупки. Т. е. кэшбэк будет начислен как на покупку стоимостью 10 рублей, так и на покупку стоимостью 1 млн. рублей. Также нет верхней границы для возможной к получению суммы, как например некоторые их конкуренты дают максимум 3000 рублей в месяц, некоторые 5000 рублей. Деньги приходят рублями на счет в первой половине месяца, с 5 по 10 число.

Проценты по счетам

Вот тут все уже не так радостно, как в предыдущем пункте. На текущий момент начисление процентов возможно только на накопительный счет, либо на вклад.

По накопительному счету банк предлагает ставку до 6% годовых, без ограничений по минимальной сумме и сроку размещения денежных средств. Но, стоит учесть, что ставка 6% годовых актуальна до суммы в 150 тыс. рублей, на сумму превышения будет действовать ставка 0,01%.

Вклад открывается минимальной суммой в 50 тыс. рублей и сроком 1 год. Ставку банк предлагает 2% годовых. Возможности частичного снятия, либо пополнения — не предусмотрено.

Как видите, на данный момент процентные ставки, предлагаемые банком, мягко говоря не конкурентоспособные. В причинах этого в этом разборе нет смысла, он, все же немного про другое.

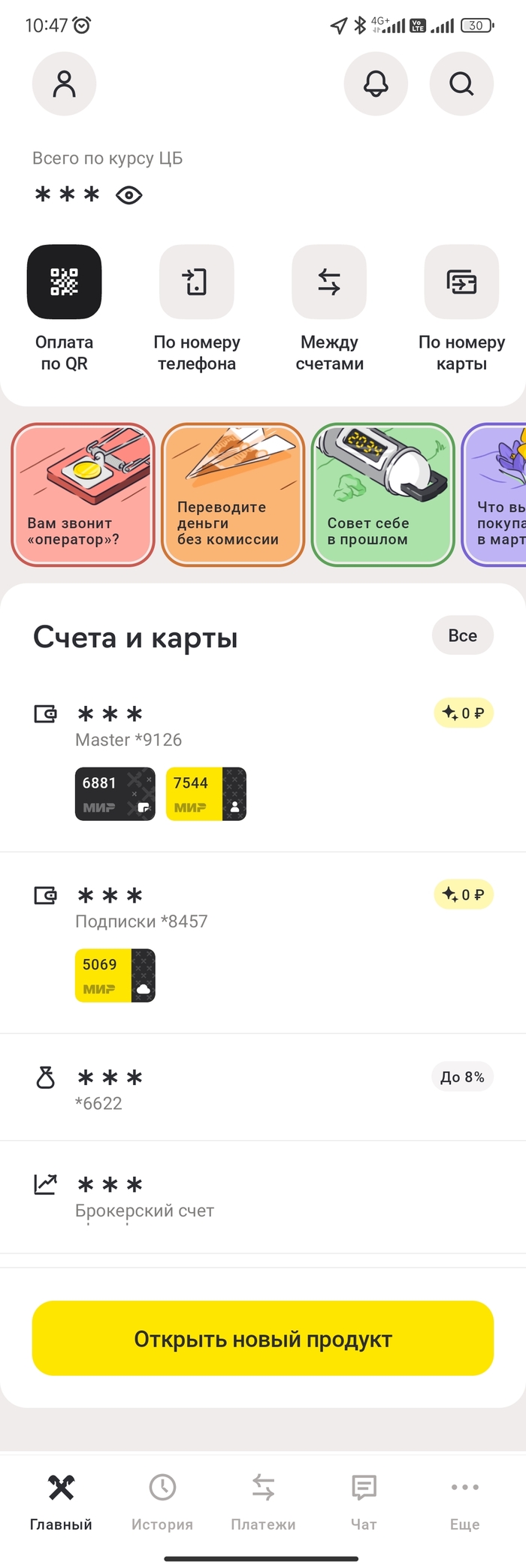

Приложение

Недавно приложение банка обновилось. Полностью перерисовали главный экран, теперь основным продуктом на нем выступают счета. К каждому счету теперь указывается наличие выпущенных карт. Также для приложения теперь доступен выбор темной темы. Это вопрос вкуса, но в последнее время, мне светлые темы нравятся больше. В галерее можно посмотреть как выглядит начальный экран в светлом, либо темном оформлении.

1/2

Новый стартовый экран обновленного приложения

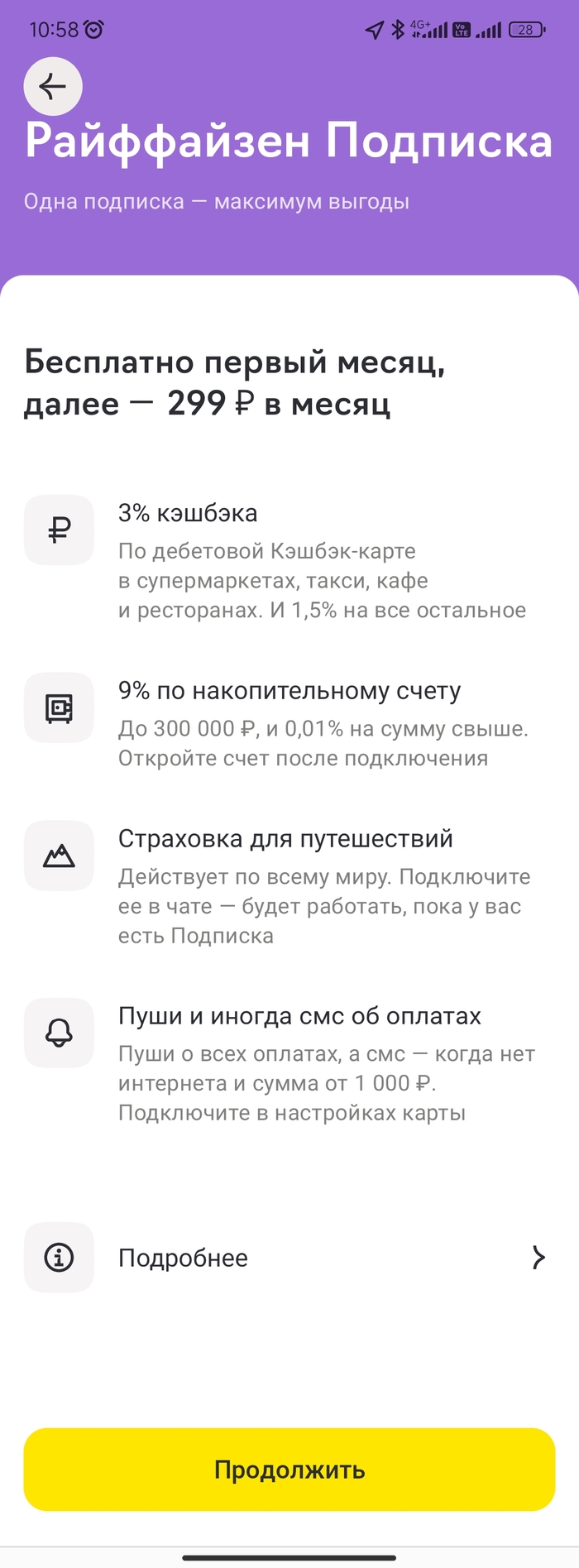

Подписка

Некоторое время назад Райффайзенбанк представил новый продукт для держателей карт — называется он «Подписка». Для первого подключения предлагается месяц бесплатно, далее — 299 руб. /месяц.

Подписка включает в себя несколько улучшений к действующим условиям по картам и счетам, а также услугу «Страхование для путешествий».

Условия по подписке

Во-первых, при наличии подписки повышается в 2 раза кэшбэк по трем категориям: супермаркеты, такси, кафе и рестораны — 3%, по остальным категориям — остается 1,5%.

Во-вторых, с 6% до 9% повышается процентная ставка по накопительному счету, остальные условия остаются без изменений.

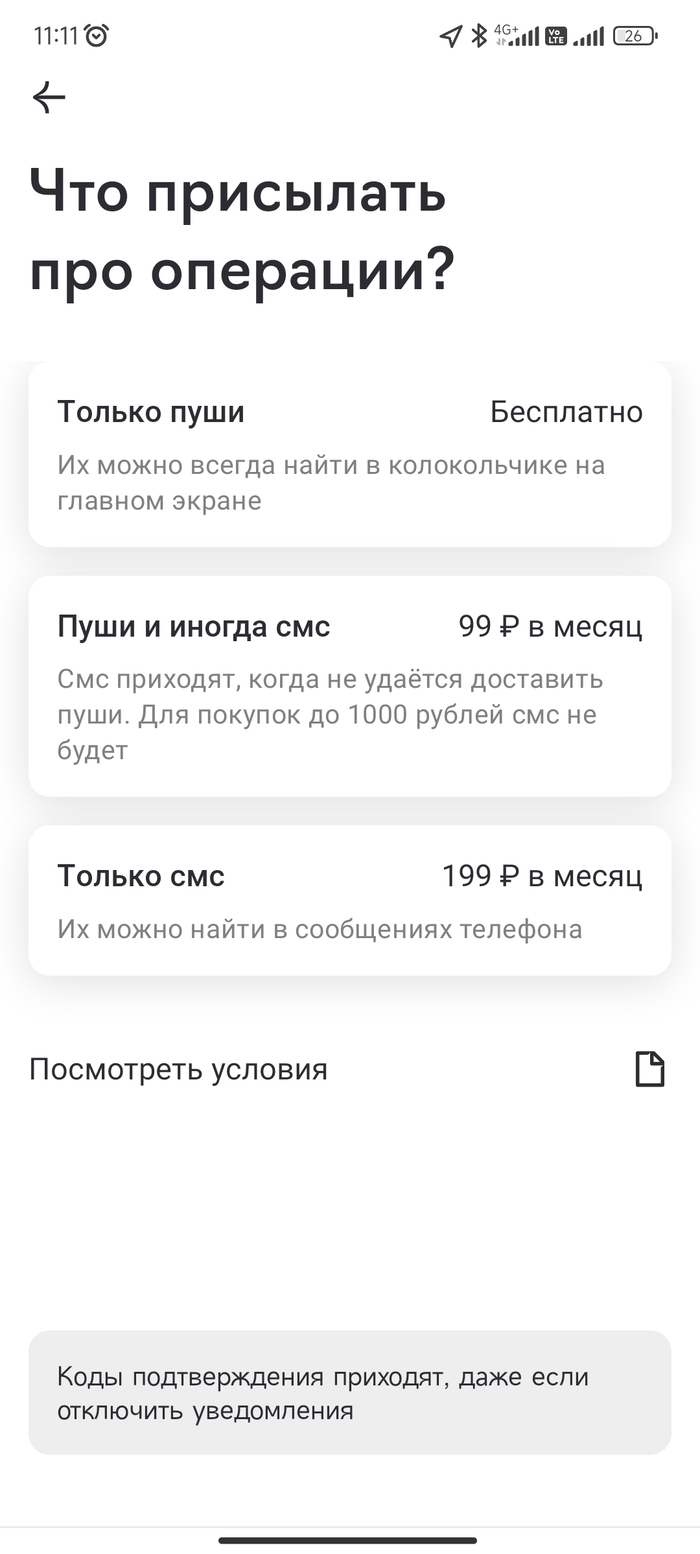

В-третьих, стоимость уведомлений по пакету «push и иногда смс» снижается с 99 рублей до 0 рублей.

Условия пакетов уведомлений

При подключении подписки добавляется услуга «страхование для путешествий». Подключить ее нужно в чате, после подключения подписки. Действовать страхование начинает при удалении на 200 км от места постоянного проживания и распространяется в том числе и на активных отдых (велосипед, ролики, активных отдых, самокат, аквапарки и т. д.). Действует не только на держателя карты, но и на супруга (-у). Детей страховать нужно отдельно.

Пожелания

Как клиенту банка, мне бы хотелось, чтобы условия по некоторым продуктам были актуализированы и приближены к тем, которые сейчас предлагает большинство. А именно:

Было бы отлично иметь, даже в подписке выбор категорий, по которым будет начисляться кэшбэк.

Интересно было бы посмотреть, как в Райффайзенбанке могли бы реализовать функционал по созданию целей к накопительному счету — всегда интереснее копить деньги, когда перед глазами отражение твоих планов и остаток пути до конечного результата.

Считаю, что полезным мог бы стать функционал разделения чека с отправкой запроса на пополнение выбранным контактам.

Ну и конечно актуализация процентных ставок к действующим рыночным значениям.

Заключение

Не будем вдаваться в причины таких условий по продуктам банка, их может быть огромное количество, начиная от внутренних решений в организации и заканчивая внешнеполитическими, связанными с санкциями и планирующимся уходом из страны австрийской группы. Но можно сказать точно, что текущие условия проигрывают многим конкурентам и списка основных банков по ряду параметров. И это несмотря на приятное обновившееся приложение, на отличную поддержку как в чате (легко попасть на живого человека, компетентные и быстрые ответы), так и по звонку в колл-центр. Надеюсь, в будущем банк все-таки актуализирует свои продукты и начнет активнее заниматься их развитием.

Не так часто пишу обзоры, поэтому буду рад любой обратной связи и мнениям. От тех, кому понравится, буду рад услышать, что бы хотели прочитать в следующий раз.

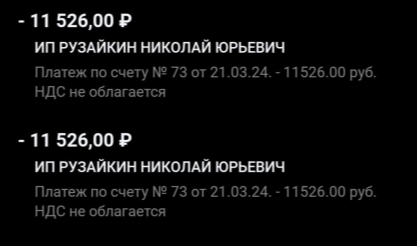

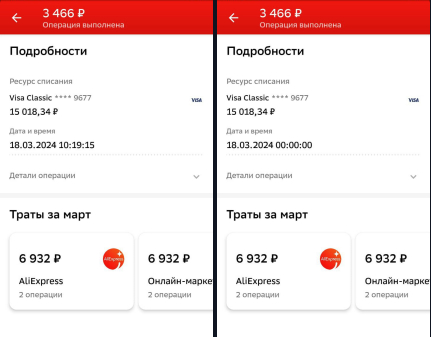

За последние 2-ве недели у 2-вух клиентов @Sber, @Sberbahk случилось так, что деньги были списаны 2-важды за одну покупку/оплату. При этом никаких уведомлений и подтверждений нет, заметили случайно повторяющиеся записи в истории транзакций по счетам.

СберБизнес оплата услуг

Покупка Алиэкспресс

Счета не мои (давно не являюсь клиентом этого банка). Рассказали знакомые, а так как случай не единичный за последнее время - попросил скрины и решил поделиться, вдруг явление более массовое. Следите за своими финансами, всем добра!

Начнем с корня слова "крона". Его латинское происхождение в слове "corona" переводится как "корона" или "венок". Это слово использовалось для обозначения денежных единиц, украшенных короной, что придавало им особый характер благородства и важности. Именно корона, изображенная на монетах «куронндор» (первых кронах), отчеканенных во Франции в 1340 году, дала название новой валюте.

Первое появление кроны в контексте валюты связано с Чехией в XIII веке. В то время чешский король Оттон IV Карлов ввел золотые монеты, которые носили название "крона". Название неслучайно: эти монеты были украшены короной, символизируя королевскую власть и богатство.

Название "крона" также получило широкое распространение в Скандинавии, где Швеция, Дания и Норвегия ввели свои валюты с аналогичным названием. Здесь, вероятно, влияние латинского происхождения слилось с традицией изображать корону на монетах.

С течением времени термин "крона" стал символом валютной стабильности и благосостояния. Различные страны принимали это название, чтобы подчеркнуть свою финансовую независимость и культурное наследие. Таким образом, название "крона" для валюты несет в себе не только финансовые коннотации, но и культурные и исторические аспекты. Что стало своеобразным символом, соединяющим прошлое и настоящее, финансы и культуру.

Спасибо всем за советы. Отвечу на заданные вопросы.

А сестра с племянником, которые ему ближе, не хотят поучаствовать?

@SteveMcCroskey, сестре 87, еле ходит. Племяннику 66 и кроме работы он ухаживает за не ходящим тестем. С ними отношения поддерживаю, но возможности помочь у них нет.

Я бы в этой истории ставил на родственников.

@olgeir, деньги им конечно нужны, но забирать деньги у родственника они бы не стали. К тому же они являются его наследниками.

Попробуйте вы по своей доверенность проехать в отделение банка, где было снятие, выяснить, кто и на каком основании снял деньги.

@babisla61, @olgeir, у меня доверенность на всё кроме представления его в суде. Выписку из банка получил. Деньги всегда снимал он сам. Доехать до банка сам он не мог, его кто-то возил на такси. Он это помнит. Но кто это был и куда дел деньги не помнит. Или не хочет говорить.

Если он не под опекой, то заявление кинул в корзину.

Дееспособный, да.

Дать показания где деньги не может, хотя и сам снимал.

Тупик.

@hosi777, последний раз деньги снимали меньше месяца назад. Может же полиция по камерам банка посмотреть кто с ним был. Вопрос будут ли они этим заниматься? И как писать заявление, что бы они этим занялись?

Отправляйте в дом престарелых

@lavrenty88, это был первый вариант, который ему предложили, когда поняли, что уход за собой он обеспечить не в состоянии. Его пенсия, плюс их с женой накопления на вкладах позволили бы ему жить в неплохом доме престарелых лет 10 точно. Но он наотрез отказывается выезжать из своей квартиры. А сейчас только государственный в обмен на пенсию.

Есть у меня дальний родственник – брат деда, 84 года, инвалид 2 группы, проживающий в другом городе. Кроме меня из родственников у него ещё старшая сестра и племянник с семьёй, которые живут ещё дальше. Общение моё с ним в детстве ограничивалось его приездами в деревню к моему деду, ну и пару раз мы ездили к нему на день рожденья.

Три года назад у него умерла жена и оказалось, что сам он себя обслужить не может, ни приготовить, ни убраться, ни постирать. С покупкой продуктов тоже возникли сложности, почти месяц питался только хлебом и сыром, пока это не было выявлено. Пригласили психиатра, которая, проведя обследование, сказала, что деменции у деда нет. На тот момент в его собственности была дешёвая квартира и 4,5 миллиона рублей на счете в Сбербанке. Из своей квартиры он переезжать не хотел. Оформлять опеку над ним у меня не было и нет желания. Своих забот хватает.

Нотариально оформил на себя доверенность от деда. С его пенсии оплачиваю кварплату и удалённо заказываю ему продукты. Как раз хватает. Деньги со счёта разложил по вкладам с хорошими процентами в разных банках, открытых на его имя. Из этих денег нанял сиделку за 30 тыс.р. в месяц, которая должна два раза в день приходить к нему, готовить, убираться, стирать. Сиделки несколько раз менялись. С некоторыми он пытался драться. Два года назад, наконец нашли ему сиделку из Средней Азии, которая его устроила.

Год назад дед потребовал перевести все деньги на его счёт в Сбербанке. Уговоры и объяснения про проценты по вкладам не помогли. К прошлому лету все деньги (около 4 млн.р.) перевёл, вклады закрыл. На той недели запросил выписку по этому счёту. Оказалось, что с начала сентября он регулярно снимал с него по 200-500 тыс.р. Последнее снятие было 200 тыс.р. в конце февраля. Сейчас на счету осталось 60 тыс. р. Снятия были в разных отделениях банка в его городе. Сам до них дойти или доехать на такси он не смог бы.

Поехал на этих выходных к нему. Кое-что починил, спросил «есть ли у него деньги». Дед ответил, что денег нет. Куда дел не знает. Что на такси ездил в банк помнит. С кем ездил не помнит. Может, конечно, всё помнит, но мне врёт. На всякий случай, наш разговор записал на видео.

В итоге ситуация сейчас такая. Денег на счету у него нет. Деньги он может куда-то спрятал в квартире, может отдал сиделке, может куда-то потратил. Оплачивать ему сиделку из своих я не готов. Даже если и дальше буду заказывать с его пенсии ему продукты удалённо, без нормальной готовки, уборки, стирки в каком состоянии он окажется через пару месяцев?

Прошу помочь советом, что делать.

Имеет ли смысл писать заявление в милицию на пропажу денег? А если писать, то как и на что, кража, мошенничество? Опять же, может он и сам деньги куда-то спрятал. Может есть ещё какие-то варианты.

Внутренне желание плюнуть на всё. Не могу. Понимаю, что брошу человека умирать одного. На деньги и квартиру не претендую. Понимаю, что после смерти деда всё уйдёт его сестре и племяннику, которые ему гораздо ближе.

В старинном учебнике математики «Упражнения для изострения юных умов», написанном более тысячи лет назад, написан в IX веке новой эры, есть очень любопытная задача.

Драгоценное блюдо весит 600 шиллингов. Сделано оно из золота, да серебра, да олова, да меди. Серебра в три раза больше, чем золота, меди в три раза больше, чем серебра, а олова в три раза больше, чем меди. По скольку шиллингов каждого металла содержится в блюде?

Дело не в том, как она решается (хотя, если интересно, попробуйте решить). Дело в том, что в условии задачи есть странность. Все мы знаем, что шиллинг – это старинная английская серебряная монета. А в задаче написано, что блюдо «весит 600 шиллингов». В чём тут дело?

Подсказка. Помните, д'Артаньян ездил из Франции в Англию, чтобы забрать алмазные подвески королевы? Вопрос: а почему в книге ни разу не упоминается, чтобы он, приехав в другую страну, менял деньги?

Потому, что во времена д'Артаньяна никто деньги не менял. Деньги чеканились из драгоценного металла и потому обладали реальной (а не условной, как сегодня) стоимостью. А определялась стоимость золотой или серебряной монеты весом использованного металла.

Скажем, д'Артаньян дал трактирщику золотой экю. Трактирщик бросает его на весы и понимает, что экю (около 4 граммов) весит в 4 раза меньше фунта, то есть золотого соверена (около 16-ти граммов). А значит, монета иностранца стоит 1/4 часть фунта стерлингов, или 5 шиллингов ровно.

Золотой экю Людовика IX

Система удобная и логичная. Недаром она просуществовала больше 2 тысяч лет без каких-либо особых изменений. Не нужны никакие биржевые индексы, никакие таблицы с валютными курсами и никакие нахлебники-трейдеры. Были бы весы под рукой!

Почему же такая удобная система не сохранилась? Почему мы в итоге перешли на деньги, которые в реальности ничего не стоят? Наверное, для дальнейшего развития мировой экономики? Для прогресса? Для цивилизационного роста?

Не совсем...

Причина банально проста – это вес. Металлическая монета очень неудобная штука, если речь идёт о больших суммах денег. Скажем, английский золотой соверен (20 шиллингов, то есть 1 фунт стерлингов) весил, как мы уже говорили, около 16 граммов.

Золотой соверен Генриха VII

10 фунтов – это уже 160 граммов, 100 фунтов – это уже больше полутора килограммов, а тысяча фунтов – это уже 16 килограммов – пуд чистого золота!

Если вы – человек обыкновенный, и в кармане у вас, как у богатенького Буратино, только 5 золотых монет, то жить вполне можно. Но если вы – важный сеньор, граф или герцог, которому надо отправиться на войну, в далёкий поход? Ведь всем рыцарям и лучникам надо платить жалование. Скажем, одному конному рыцарю полагалось жалование 1 шиллинг серебра в день, то есть полтора фунта в месяц. Тогда для того, чтобы содержать отряд в тысячу конников, нам понадобится полторы тысячи фунтов в месяц, или больше 500 килограммов серебра.

И графу-герцогу тысячу лет назад реально приходилось тащить с собой в поход целый караван – гружёные телеги с сундуками, в которых хранились золотые, серебряные и медные монеты для оплаты...

Современные бумажные деньги родились во времена крестовых походов. Тащить с собой за тысячи километров десятки тонн золота и серебра крестоносцы, сами понимаете, не хотели, да и не могли. И тут на выручку им пришли банкиры – «ломбардцы» «генуэзцы» «венецианцы»...

Они брали у благородных господ золото и серебро на хранение, и выдавали взамен бумагу – долговое обязательство, выражаясь современным языком, «депозит». Предъявив такую бумагу в любом городе, где у банкиров была контора (а к тому времени они были практически в каждом крупном городе Европы), можно было тут же получить на руки нужную сумму денег серебром или золотом.

Спустя сотни лет такие вот «депозитные сертификаты», «ассигнации», начали печатать уже государства и государственные банки. В России впервые ассигнации ввели при императрице Екатерине, в 1769 году.

25-рублёвая ассигнация 1769 года. Первые русские бумажные деньги

Причём обратите внимание – курс этих бумажных денег (то есть их стоимость относительно реальных серебра и золота) был, как говорят сейчас, «плавающим». Помните книги первой половины XIX века, тех же Пушкина или Гоголя? Помещики там то и дело говорят «10 рублей серебром» или «20 рублей ассигнациями». А что больше, 20 рублей ассигнациями или 10 рублей серебром? Вроде бы 20 рублей больше 10, ведь так? А вот и нет: 20 рублей ассигнациями того времени – это всего лишь 5 рублей серебром!

В XIX и XX веках шла, образно говоря, постоянная «драка металла и бумаги». С одной стороны, драгоценный металл обладает реальной стоимостью. Но с другой – растущее население, аппетиты толстосумов, а также непрекращающиеся войны требовали всё больше и больше денег. А «очень-очень много» денег из настоящего драгоценного металла увы, не сделаешь – и металла не хватит, и «ворочать» такими капиталами неудобно...

Поэтому ближе к концу прошлого века государственные банки окончательно сдались, бумага победила. В наши дни реальная стоимость денег равняется нулю, а номинальная – устанавливается центральными банками или биржевым курсом...

Именно поэтому в новостях то и дело можно прочитать, как тот или иной олигарх за один день то «стал богаче на 20 миллиардов», то «стал беднее на 20 миллиардов». А секрет прост – богатства современных олигархов – это, по сути, долговые расписки, банковские обязательства, короче говоря «воздух».

На чём же тогда держится их власть?

Ну, а сами-то вы как думаете? Недаром существует выражение «богатство измеряется не величиной счёта, а величиной долга». То есть – кредита. То есть – «доверия».

Власть держится на «связях». На «договорённостях». «На доверии». Слышали выражение «вор на доверии»? Это жулик, выдающий себя за кого-то другого, втирающийся в доверие к жертве и обкрадывающий её. Не скажем, что власть и есть этот жулик, но... Приходится признать, что между ними немало общего!

К теме банка ВТБ @vtb24. Лежала у меня до 24.02 некая сумма в долларах и евро. за пару дней на СВО рынок падает -перекидываю на брокерский счёт. Думаю- на обвале рынка могут быть вкусные цены что бы перевести в рубли и закупить акции.

СВО. Понимаю что быстрого отскока ждать не стоит. А вот санкции вводятся. Пытаюсь перевести деньги обратно и получить наличкой. А вот фиг. Несколько обращений по телефону, 3 визита в офис- никак. У них оказались перепутаны местами счета в долларах и евро. Вывод с банковского на брокерский работает, а наоборот -нет. Через месяц только исправили. А далее нюанс- получить валютой на руки можно было только те баксы которые были на банковском счёте. то что они полежали на брокерсом слишком долго меня возможности лишила снять их. Говорят хотите -выдадим в рублях. Пытались выдать по внутреннему курсу. Пришлось поднимать письмо ЦБ по которому они обязаны выдавать по ЦБшному курсу. Причём можно получить рубли и купить нал в валюте- только плати (точнее теряй на спредах).

Эта первая часть марлезонского балета. Вторая- санкционая. Вводят санкции после СВО на них .Сообщение в приложении- закройте маржинальные позиции. Звоню им спрашиваю- может и мои закрыть коли вы санкционный банк. Во избежание. Время было несколько дней когда ещё торговля была доступна. Мне говорят чётко и ясно- вас это не коснуться. Это же на нас санкции. А акции вам принадлежат. Просто на другого брокера переведём. Потом ещё и у менеджера спросил- то же самое озвучили. в результате получил заморозку не хз какой срок. Причем под заморозкой даже евробонд самого втб который я через них и покупал. И купоны они по нему не платят. Хотя явно знают что я у них же купил их же облигацию.

Ну и третья история. Не такая жесть, но тоже непрятно. Есть у меня ипотека ВТБ. На квартиру в родных пенатах. А по работа, так случилось, я в СПБ живу. Спрашиваю в банке -можно продать ипотечку квартиру и взять другую? говорят можно. У сбера мне рассказывали две сделки в один день делается. И ок. Нашел клиента. уже к сделке готовы. Документы все проверили. Выясняется- в ВТБ надо вначале купить другой объект. Потом подать заявление на смену объекта залога. И Ждать 2 месяца- они могут согласовать а могут и нет. Заранее перед покупкой они сказать не могут. И критерии не оглашают по которым можно объект выбрать, что бы точно прошло. Логика сделки для меня такая- кредит по старой ставке. И платить за ипоетку в городе где я не живу + аренду там где живу дороговато. А погашать старую ипотеку беря новую- по ставке два раза больше - нафиг надо.