В каких банках сейчас выгодные ставки для вкладов долгого хранения?

Интересует личный опыт, а не то, что на сайте мелким шрифтом написано.

В альфе 13.14% без капитализации на 3 года. Есть выше?

Интересует личный опыт, а не то, что на сайте мелким шрифтом написано.

В альфе 13.14% без капитализации на 3 года. Есть выше?

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжает своё падение и подобрался к 114,37 п., вплотную приблизившись к уровням февраля-марта 2022 г. Доходность же самих бумаг значительна выросла, на последней пресс-конференции Эльвира Набиуллина попыталась объяснить данное событие: "Доходности ОФЗ также повысились примерно на 1% с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жёсткости денежно-кредитных условий. Но определённое влияние на ОФЗ оказывают и ожидания по бюджетной политике". Мы с вами обсуждали данные факторы в прошлых постах, обновим их:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 26 марта по 1 апреля ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar, но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 7-8%.

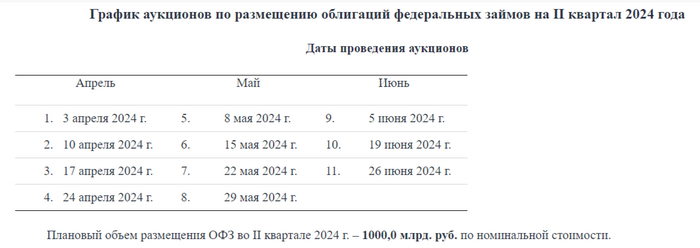

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ в феврале основными покупателями новых выпусков стали банки (~60% от общего объёма, 155₽ млрд) и НФО в рамках доверительного управления (~30%). При этом в феврале банки неистово продавали ОФЗ, а основными покупателями являлись фонды ДУ и НФО.

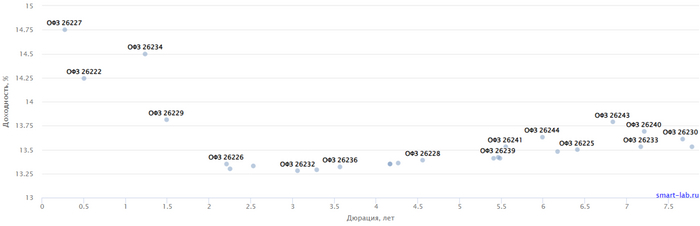

✔️ Доходность большинства выпусков перешагнула 13,4% (ОФЗ 26238 торгуется по 59,4% от номинала с рекордной 13,5% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в классике был ошеломительным — 124,4₽ млрд, выручка составила — 46,9₽ млрд (средневзвешенная цена —85%, доходность — 13,34%). По ОФЗ 52005 аукцион признан несостоявшимся.Таким образом, Минфин заработал за этот аукцион — 46,9₽ млрд. Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, значительный спрос от регулятора.

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Как отмечает ЦБ в своем резюме в феврале (по сравнению в январем) произошел рост как текущих счетов, так и срочных депозитов в банках (преимущественно до 1 года). При этом население одновременно наращивает и потребление, и сбережения. Для более выраженного замедления инфляции перевес должен быть в пользу сбережений, поэтому пока ключевая ставка будет высокой на протяжении полугода точно.

Как обычно раз в месяц обновляю подборку процентных ставок по вкладам. Убрал из списка Росбанк, у него ставка 14,5% ниже чем у многих. Рассматриваю срок от 3 месяцев до 1 года.

1. Инвестторгбанк

вклад "Точно в цель" 1 процентный период с 1 по 125 день (16,25%), 2 процентный период с 126 по 250 день период (14,25%), 3 процентный период (11%). Проценты по вкладу выплачиваются в конце каждого процентного периода, после чего также возможно его закрытие.

2. МКБ

вклад "МКБ. Перспектива" если открыть онлайн 15% (на 95 дней), 14,7% (на 185 дней), 13,5% (на 370 дней). Проценты в конце срока. При покупках по карте от 10 тыс.₽ 16,5% (на 95 дней); 16,2% (на 185 дней); 15% (на 370 дней)

3. Газпромбанк

вклад "Заоблачный процент" от 15 тыс. ₽ при открытии онлайн с 1 по 60 день – 15%, с 61 по 120 день – 16%, с 121 по 181 день – 16,5%; при открытии в офисе - с 1 по 60 день – 14%, с 61 по 120 день – 15%, с 121 по 181 день – 15,5%.

4. Альфа-банк

Альфа-вклад от 50 тыс.₽ 14,82% (на 92 дня), 15,21% (на 123 дня), 14,74% (на 184 дня), 13,75% (на 276 дней), 13,09% (на 1 год). Проценты выплачиваются ежемесячно на выбор с капитализацией или без.

5. Банк Санкт-Петербург

вклад "Выгодный старт" 16% на 3 месяца до 500 тыс. ₽.

6. Хоум Банк

вклад "Максимальный" 15,5% (на 3 месяца), 15,25% (на 6 месяцев); 14,5% (на 12 месяцев).

7. МТС банк

вклад 15,89% (на 4 месяца), 15,69% (на 6 месяцев), 13,35% (на 1 год). Выплата процентов - ежемесячно с капитализацией.

8. Сбербанк

вклад «Лучший%» от 100 тыс. ₽ 13,1% (на 3 месяца), 14,6% (на 6 месяцев), 12,1% (на 12 месяцев). Проценты выплачиваются в конце срока. Если получаете зарплату в Сбербанке то еще +0,4%. С подпиской Сберпрайм +1% (399₽ в месяц). Такой процент будет начислен средства, которых не было на вкладах в последние 3 месяца.

9. ПСБ

вклад "Формула дохода" от 100 тыс.₽ первый процентный период с 1 по 50 день (17%), второй процентный период с 51 по 100 день (15%), третий процентный период с 101 по 250 день (13%). Проценты по вкладу выплачиваются в конце срока.

10. ДОМ РФ

вклад "Мой Дом" при оформлении онлайн от 30 до 999,99 тыс.₽ 16% (на 3 месяца), 15,8% (на 6 месяцев), 13,3% (на 1 год); от 1 млн.₽ 16,2% (на 3 месяца), 16% (на 6 месяцев), 14% (на 1 год).

11. Тинькофф

вклад 15% (на 3 и 6 месяцев); 13,8% (на 1 год).

12. ВТБ

ВТБ-вклад при открытии онлайн 13,86% (на 3 месяца), 14,41% (на 6 месяцев), 13,82% (на 12 месяцев) без пополнений и снятия.

13. Россельхозбанк

вклад "Доходный" 13,8% (на 3 месяца), 15,3% (на 6 месяцев), 14% (на 9 месяцев), 14% (на год) . При оформлении онлайн +0,2%. Выплата в конце срока.

❗️С процентов свыше 160 тыс.₽, полученных с вкладов и накопительных счетов, в этом году будет взиматься налог (если ключевую ставку больше не поднимут).

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

К сожалению, стал жертвой "своей невнимательности" при первом открытии вклада в зелёном. И, как я полагаю, на эту невнимательность кое-кто креативный, а возможно и группа креативных, заранее рассчитывала.

А дело было так: заинтересовался тарифным планом "Лучший %", о котором слышал давно. Почитал условия на сайте - все устраивает, процент ок, ежемесячная выплата дохода по вкладу имеется.

Список вкладов на сайте банка

выбор условий вклада при расчете на сайте банка

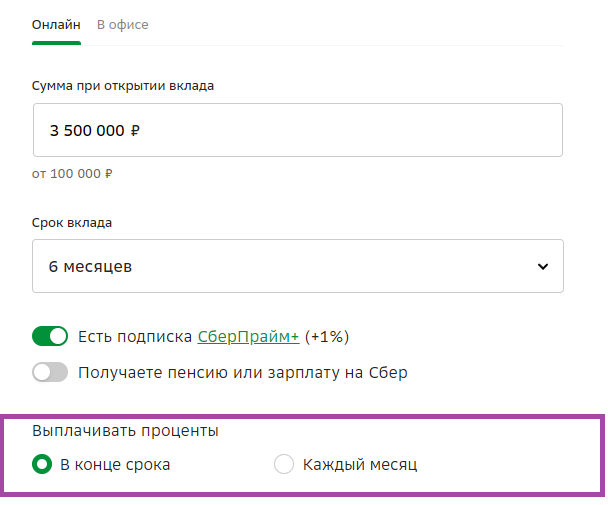

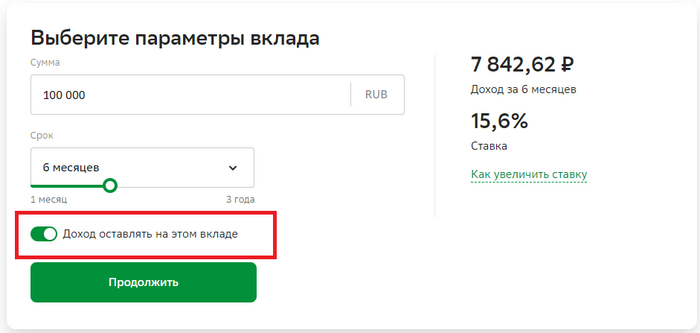

Определился, что это мне подходит. Открываю вклад в личном кабинете, выбираю тариф "Лучший %". Снимаю галочку, что доходы оставлять на этом вкладе. Всё вроде бы ок.

форма открытия вклада в личном кабинете.

Через месяц обнаруживаю что на карту ничего от сбербанка не пришло. Решил проверить в личном кабинете - оказывается, что у меня открыты вклады по тарифу "Лучший %", но начисление дохода происходит в конце срока вклада. У банка под одним и тем же названием - два разных тарифных плана, а при открытии вклада на первом месте в списке тарифов стоит тариф с выплатой в конце срока, в конце списка вкладов - с ежемесячной выплатой. Естественно, когда открываешь вклад - выбираешь интересующий тебя тариф, с которым ты ознакомился на сайте по названию, ожидая что если будут вариации - они будут внутри формы (срок, сумма, ежемесячный перевод дохода или в конце срока), как и на сайте. Справедливости ради стоит отметить, что под названием вклада чуть мельче перечислены условия, которые я естественно уже не читал т.к. ознакомился с условиями на сайте.

Поинтересовался у поддержки по телефону - можно ли перевести вклад на условия по выплатам ежемесячно. Говорят - нет, это совсем другой тарифный план, единственный способ - закрыть вклады, потеряв доход за месяц+, открыть новый вклад.

Я понимаю, что современные технологии и мерчандайзинг - наше всё, но зачем сам сбербанк превращать в авторынок с разводилами, когда ты обсуждаешь/рассматриваешь модель автомобиля с определенным названием, а при оформлении договора - тебе под этим же именем продают совсем другое, о существовании которого ты, как новый клиент, и подумать не мог, но о чем написано мелким шрифтом где-то на конверте от договора.

При этом расположение переключателя "ежемесячная выплата дохода" на сайте - соответствует расположению переключателя "доход оставлять на этом вкладе", что дополнительно вводит нового клиента в заблуждение, т.к. психологически это помогает смешать два понятия "периодичность начисления доходов" и "счет для перевода доходов по вкладу", которые на сайте также называются в разных местах по разному. в одном месте "проценты по вкладу", в другом "ежемесячный расчет дохода", в третьем "выплаты по вкладу - ежемесячно", после чего начинаешь думать что "доход оставлять на этом вкладе" - просто очередная вариация названия этого понятия. Но оказывается понятие это совсем другое, и неожиданно ровно то, какое и написано.

Вот такой вот опыт первого открытия депозита в любимом банке. Сейчас думаю на что идти:

- закрыть вклады и переоформить корректно;

- оставить все как есть, изменив свои планы на эти доходы;

- закрыть вклады и увести в другой банк с похожими условиями (если в сбере открывать уже не на 6 месяцев, а на 5 - там другой процент по этому вкладу и он сопоставим с другими банками), плюнув как на недополученный доход, так и на комиссию за перевод в другой банк.

В любом случае - первый опыт получается негативный.

Меня же не обманули в поддержке, сказав, что изменить условия вклада после открытия - уже нельзя? Специалисты могут что-то посоветовать, уже после совершенных действий? Ну или просто что ли напишите что сам дурак.

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

Цб оставил ключевую ставку на том же уровне 16%. В банках, изменений ставок по вкладам и накопительным счетам практически нет. Самые выгодные так и остались короткие и среднесрочные вклады. Посмотрим что будет происходить в течение рабочей недели, но думаю значительных изменений не ожидается

Ссылка на телеграмм с таблицами, где я разделил лучшие предложения по вкладам с дополнительными условиями и без них, а так же выкладываю спец. предложения и от «фин. Услуг»

Как писал ранее решил открыть вклад и накопительный счет. Выбрал несколько банков, чтоб посмотреть где условия лучше.

"Лучшим" по моей версии оказался Газпромбанк. Чтоб зайти в приложение или на сайт нужна карта. Это понятно, у всех почти так, но у ГПБ это доведено до абсурда. Заполнил заявку: телефон, паспорт, адрес. Спросили куда доставить, мой адрес не подошёл (живу в области). Написал адрес офиса банка в областном центре, выбрал предложенное время с 9.00 до 18.00 в пятницу (раньше не было), заявку заполнял в понедельник. В четверг вечером позвонили из банка, напомнили что завтра встреча с курьером, но нужно приехать до 10 утра. Сказал не могу до 10, сотрудник предложила отменить получение карты у курьера и получить в офисе, согласился. Приехал в банк, терминал для получения талончика кстати тоже оригинальный, чтоб получить его нужно набрать номер тф. Такого я не встречал ни в одном учреждении с электронной очередью.

Девушка в 5 окошке посмотрела в мой паспорт, в комп и выдала: карту выдать не может, так как она у сотрудника, которого нет на месте. Ждите, перезвоним. Спасибо, поехал домой, 40 км до дома. Еду и думаю, а нужна мне карта этого клиенто ориентированного банка? Тем более доверять ему свои деньги, карту не могу получить, а смогу ли получить свои деньги обратно? Вот вопрос.

Появились свободные деньги, решил открыть вклад и накопительный счет. 16% это только завлекающая реклама, только на короткий срок. В основном 3-4 мес. Далее 10-12, а то и меньше. Надо следить за условиями. У сбера накопительный счет например 14%, но это только для тех кто открывает впервые, с четвертого месяца 10 %. Вклад лучший у сбера 16%, но опять же на определенных условиях, от ста тыс и на полгода. У втб примерно тоже самое, в одном продукте даже можно скатится до семи %, если не выполнишь какие-то условия, типа сделать покупки на 10 тыс. Да и у остальных банков применно все также. Хотел открыть в разных банках, посмотреть где лучше. В газпромбанке открыть не удалось, там чтоб открыть вклад нужна обязательно карта, виртуальной нет, только картонка. Заказал, будет готова к концу неделе, ехать еще за ней надо за 40 км. А нужна она мне теперь? Деньги кончились, открыл вклады и счета в тех банках, где можно было открыть в приложении, не сходя с дивана.

Для всех поклонников футбола Hisense подготовил крутой конкурс в соцсетях. Попытайте удачу, чтобы получить классный мерч и технику от глобального партнера чемпионата.

А если не любите полагаться на случай и сразу отправляетесь за техникой Hisense, не прячьте далеко чек. Загрузите на сайт и получите подписку на Wink на 3 месяца в подарок.

Реклама ООО «Горенье БТ», ИНН: 7704722037

Имеет ли смысл инвестировать в фондовый рынок, если доходность по вкладам высокая?

Сейчас некоторые банки предлагают высокую доходность по депозитам, до 16%. Имеет ли смысл инвестировать в фондовый рынок?

Давайте еще раз вспомним, что фундаментальное отличие банковского вклада от инвестирования на фондовом рынке заключается в том, что доходность по вкладу - гарантирована, а на фондовом рынке никто никаких гарантий не даёт.

Почему в таком случае существует фондовый рынок и в нём принимает участие неимоверное количество людей? Дело в том, что вложения в фондовый рынок, как правило, связаны с более высоким потенциальным доходом. Ведь люди - не дураки. Зачем нести больший риск и при этом зарабатывать меньше денег? Если я рискую больше, то я хочу получать большее вознаграждение.

Фондовый рынок зарабатывает больше банковских вкладов. Проводились многочисленные исследования, в ходе которых статистически подтверждалось, что на больших промежутках (от 5 лет и более) по доходности фондовый рынок обгоняет банковские вклады.

Фондовый рынок почти во всех странах (включая Россию) обгоняет инфляцию. А банковские вклады в обычной обстановке инфляцию не обгоняют.

Текущая ситуация - аномальная. Cтавки по банковским вкладам очень высоки - это исключение из правил и такое бывает сравнительно редко. Подробнее обсуждали здесь

Ну ок, ситуация аномальная, ставки высокие. Сейчас то что делать, вкладываться в фондовый рынок или нести деньги на депозит?

Рассмотрим нюансы того и другого решения:

- Большой плюс вклада - страхование вкладов в размере 1.4 млн руб на одного заёмщика в одном банке. Если у вас большой капитал, то нужно по вкладам разбивать. Это больше действий с вашей стороны, но супер-сложного ничего нет.

- Но сейчас мы помним, что Президент дал поручение и "будут застрахованы долгосрочные индивидуальные и инвестиционные счета на сумму до 1,4 миллиона рублей". Когда это произойдёт, страховка как явный плюс депозита уже не будет таким явным.

- Тело банковского вклада не меняется. Положил 500 тыс. рублей на год, через год ты их получишь. Плюс получишь проценты по этому вкладу.

- На фондовом рынке тело вашей инвестиции может упасть. Но тело инвестиции можно сохранить, если правильно подбирать инструменты инвестирования. Например, посмотреть в сторону облигаций (при правильном их подборе опять же).

- На банковских вкладах есть освобождение дохода от налога. Но до определенного лимита, обсуждали это здесь. На фондовом рынке такого впрямую нет, если не считать возможность возврата налогов с денег, вложенных в ИИС.

Когда имеет смысл идти на фондовый рынок и не идти в банковские вклады? Рассмотрим это далее

Подробнее в канале: Жизнь и личные финансы