Почему рынок недвижимости стал финансовой пирамидой

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

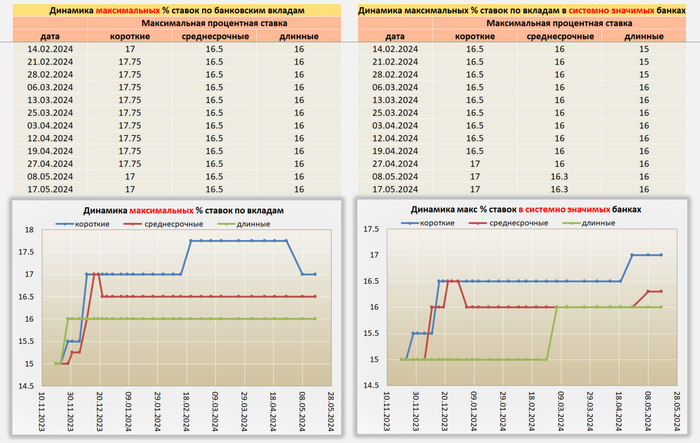

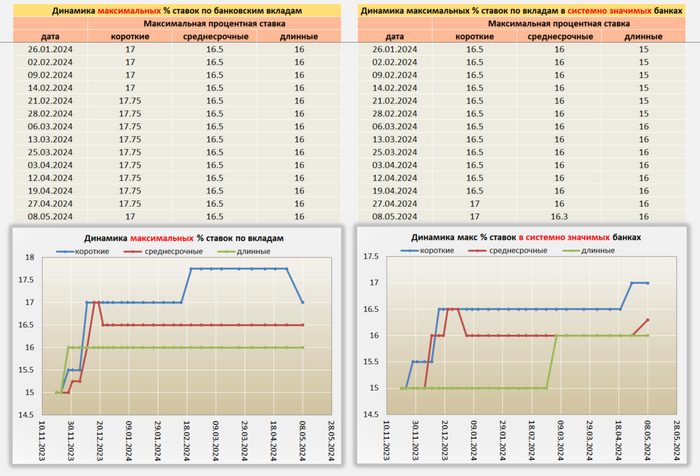

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

На конец рабочей недели 17.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам в пределах 0,2%

— Снижения ставок по депозитам и накопительным счетам не обнаружено

Особенно выделяется Газпромбанк, т.к. он стал в топе по доходности вкладов до 6 месяцев. Видимо банки видят ухудшения экономической ситуации, и начинают закладывать в свои сберегательные продукты, повышение центральным банком ключевой ставки.

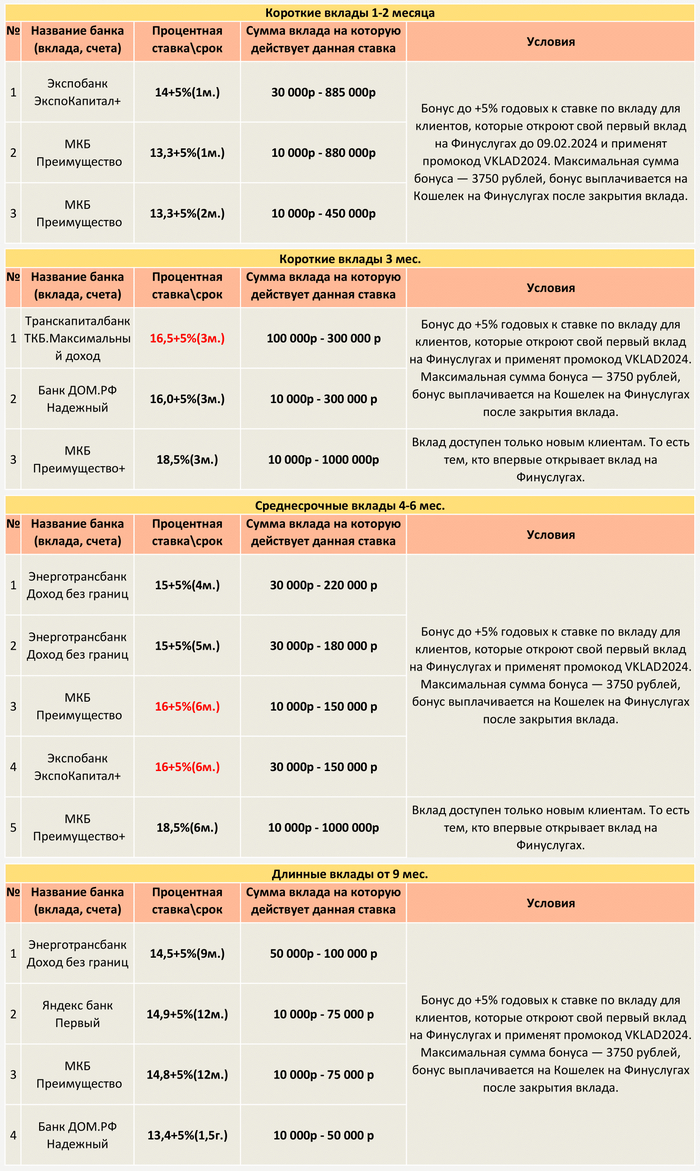

Для тех, кому интересна подборка лучших вкладов в удобных таблицах, и не только. Публикую в телеграмм

Всем привет! Сделал удобную таблицу, в которой видно выгодные предложения, при открытии вклада через портал фин. услуг. для новых клиентов. Возможно, кому пригодиться.

Ссылка на телеграмм с таблицами, где, так же выкладываю лучшие предложения по вкладам с дополнительными условиями и без них.

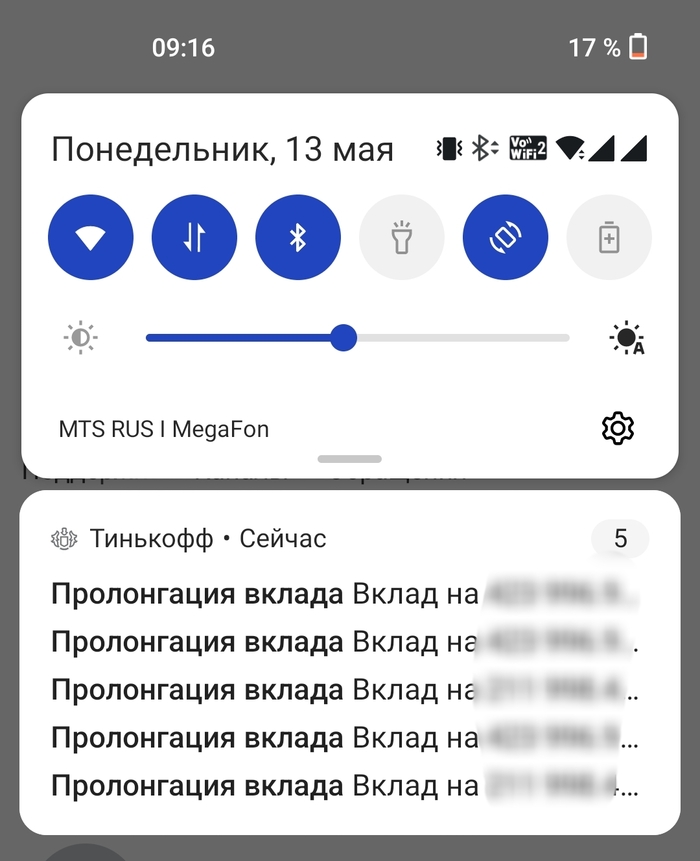

Сегодня 13.05, мне пришло пуш уведомление от банка Тинькофф о пролонгировании моих вкладов. Хотя срок окончания вкладов 18.05, но эту дату в голове не держу постоянно.

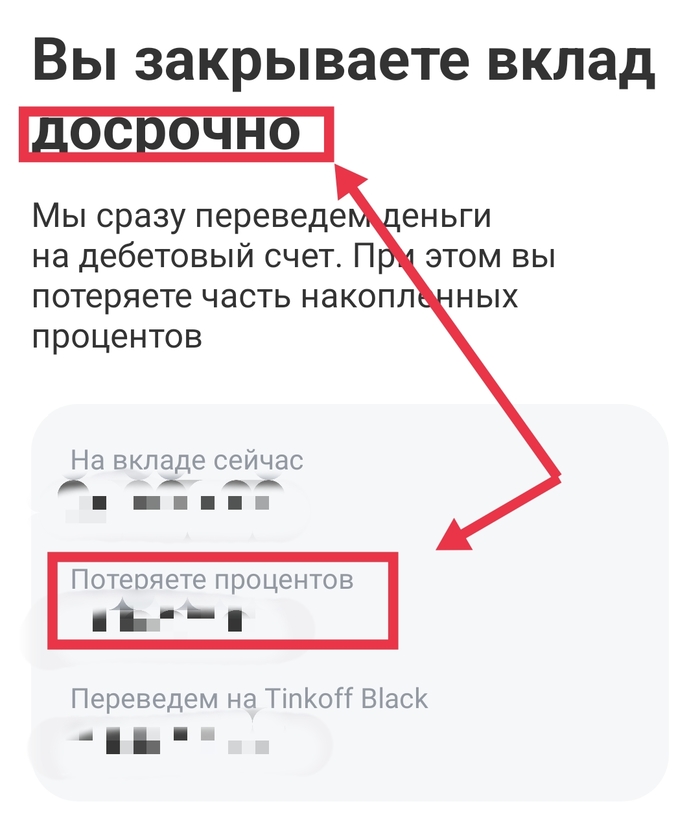

Как замечательно, подумал я, сейчас все закрою и открою под больший процент! Старая ставка 14%, а новая 17%. Целых 3 процента разницы. Скорее скорее надо закрыть вклады и открыть новые, жажда наживы же ( шутка про внутреннего еврея потирающего руки). Но стоп, почему написано что я потеряю накопленные деньги?

А все просто, невнимательный ты мой вкладчик. Ты действительно самостоятельно собираешься закрыть свой вклад и потерять все накопления.

Возникает логичный вопрос - а зачем надо рассылать сообщения за 5 дней до закрытия вклада?

Как говорит тех поддержка - для заботы о клиенте, чтобы клиент решил пролонгировать вклад или нет.

Но почему то у меня сложилось впечатление, что таким образом Тинькофф пытается немножечко меня на..бать, совсем совсем немножечко на всю сумму накопленных процентов. Сам обрадовался от полученных сообщений, сам подумал что вклады автоматически пролонгировались, сам закрыл вклад досрочно, сам потерял накопления! Все сам, все сам, а банк не причем, вини только себя, невнимательный ты мой вкладчик, а Тинькофф банк честный, не докопаешься, рассылает сообщения только чтобы позаботиться о своих клиентах. Но почему то выглядит это со стороны как попытка ввести в заблуждение.

Часть невнимательных людей таким образом потеряют деньги. Хорошо что я внимательный и попытка на..балова со мной не прошла.

Будет пожалуйста внимательны и читайте все, что присылает хитрый банк и помните, что не вы зарабатываете на банке, а банк на вас.

До 1 декабря 2024 физлица обязаны уплатить НДФЛ с процентов по вкладам и счетам, открытых в российских банках. Сюда относятся:

ㅤ

- рублевые и валютные вклады (депозиты),

- пенсионные вклады,

- накопительные и текущие счета,

- проценты на остатки по дебетовым картам.

ㅤ

Но есть исключения.

ㅤ

Доходы, не облагаемые налогом:

ㅤ

- проценты, полученные в наследство;

- проценты по вкладам (кроме валютных) и счетам эксроу со ставкой ниже 1% годовых;

- разные банковские бонусы и кешбэки.

ㅤ

Словосочетание “налог на вклады”, это “бытовое” название налогообложения. Тело вкладов не пострадает, т.к. НДФЛ начисляется только на проценты (доход).

ㅤ

Важно! Налогом облагается не весь доход, а только тот, что превышает установленный законом лимит (такая вот “щедрость” от государства).

ㅤ

Необлагаемый лимит рассчитывается так: 1 млн рублей умножаем на максимальную ключевую ставку, действующую на 1-е число каждого месяца в календарном году.

ㅤ

Например, лимит в 2023 году равен 150 000 руб. (1 000 000*15%). При этом 15% - ключевая ставка на 1 декабря 2023 (самая высокая в 2023 году 1 число месяца из всех 12-ти месяцев).

ㅤ

Необлагаемый лимит применяется к общей сумме доходов. Если вклады в разных банках - это не имеет значения. Все данные банки отправляют в налоговую инспекцию. Та, имея информацию по всем доходам, сделает расчет НДФЛ и направит физическому лицу уведомление.

ㅤ

В случае превышения необлагаемого лимита дохода по вкладами и счетам налог рассчитывается по ставке 13%, а с превышения дохода в 5 млн рублей - 15%.

ㅤ

Пример расчета 1

В 2023 году от вкладов и накопительного счета получен доход (проценты) 135 000 руб. Доход меньше лимита (150 тыс. руб.) - НДФЛ не начисляется.

ㅤ

Пример расчета 2

Допустим, в 2023 году был только один вклад 950 000 руб. под 18%. Доход составит 171 000 руб. Он больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (171 000 - 150 000) * 13% = 2 730 руб.

ㅤ

Пример расчета 3

В 2023 году от вкладов в разных банках и накопительного счета получен доход (проценты) 185 000 руб. Доход больше лимита (150 тыс. руб.). НДФЛ начисляется по ставке 13% (если общий доход не превышает 5 млн. руб.).НДФЛ к уплате равен: (185 000 - 150 000) * 13% = 4 550 руб.

ㅤ

Подведем итоги. Если в 2023 году на вкладах и счетах вы размещали менее

1 000 000 руб. со ставками ниже 15%, начисление налога не грозит. Если доход превысил 150 000 руб. - НДФЛ начисляется с превышения.

Подписывайтесь на мой телеграмм!

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

А так же, хочу предложить Вам, принять участие в конкурсе в честь Великого праздника, Дня Победы! И попробовать выиграть символическую сумму в 500 рублей. В моем телеграмме, где выложены таблицы из видео.

Для участия в конкурсе, необходимо просто нажать на кнопку «участвовать». Победитель будет выбран в случайном порядке 19.05.24 в 10:00 по Московскому времени.

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

На данный момент, конец второй короткой рабочей недели, ситуация следующая:

- Некоторые банки, в том числе и крупные, повысили ставки по вкладам и накопительным счетам в пределах 0,1-1 %

- Снижения ставок по депозитам и накопительным счетам не обнаружено

Видимо на последнем заседании ЦБ РФ, Набиулина напугала банкиров своей жесткой риторикой, и угрозами, при необходимости повысить ставку. Судя по основным экономическим показателям, снижения ставки, на данный момент, не ожидается. С моей стороны есть опасения, что председателя ЦБ, могут попросить в приказном порядке снизить ставку. И если так случиться, боюсь, нас ожидает похожий сценарий, как было в Турции, только в более мягком виде.

Для тех, кому интересна подборка лучших вкладов, вот Ссылка на телеграмм с таблицами.