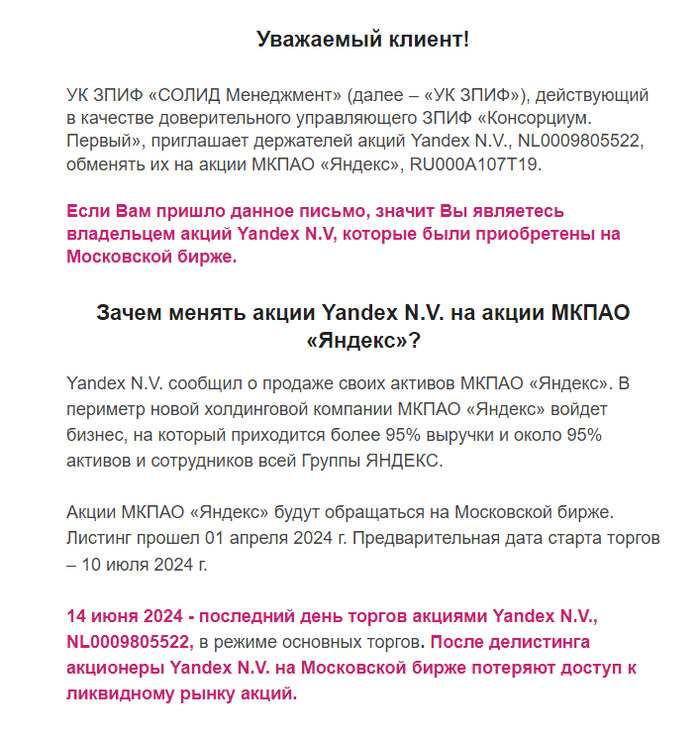

Кит финанс прислал письмо, по обмену расписок яндекса, придется делать танцы с бубном, автоматического обмена не видать, наверное придется записывать ролик и самому разбираться, надо ещё изучить там тему налогов, комиссий

Там придется продавать расписки и покупать акции, подавать заявки, может кто думает сразу скинуть, а потом откупить? Возникает вопрос, а дадут ли купить по цене котороя будет после обмена, покупки? И хотите ли вы суетиться на старте торгов? Лично я нет, лучше в заранее сделаю обмен.

В телеграмм канал, скину ролик по обмену акций яндекса подписывайтесь, также там показываю свои сделки https://t.me/EvgeniyFokin

Ну что же, индекс пробил вниз трендовую линию растущего канала, берущую своё начало в октябре 2022 года. Всё хорошее когда-нибудь заканчивается😊 Теперь эта трендовая будет выступать для индекса сопротивлением. Мы вполне можем к ней отскочить и сделать её ретест, но пробить вверх и закрепиться выше неё теперь будет сложнее..

Ближайшие поддержки по индексу - уровни 3280 и 3230. Собственно, вся зона цены между ними - это зона поддержки, где индекс могут развернуть наверх. Но это, на мой взгляд, будет лишь отскок😕

Анализируя цены бумаг, держал в голове сценарий "сегодня откроемся с гэпом вниз, но в первые же минуты начнётся откуп по всему рынку, а далее мощная растущая свеча". Может так оно и будет, но для этого ведь нужен рост по мамонтам, а они, как показал проведённый анализ графиков цен, ещё не допадали.. Судите сами, Сбер только успел развернуться вниз и еще не пришел ни к ближайшей поддержке на 310, ни к трендовой. Лукойл пробил вниз трендовую и рисует на часовике скорее медвежью формацию. Про Газпром молчу😐 В общем, пока не нашел я оснований даже для игры в отскок. Так что пока без покупок.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

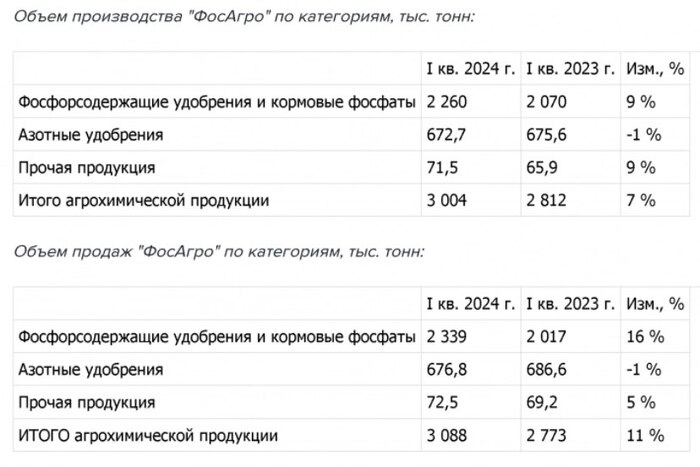

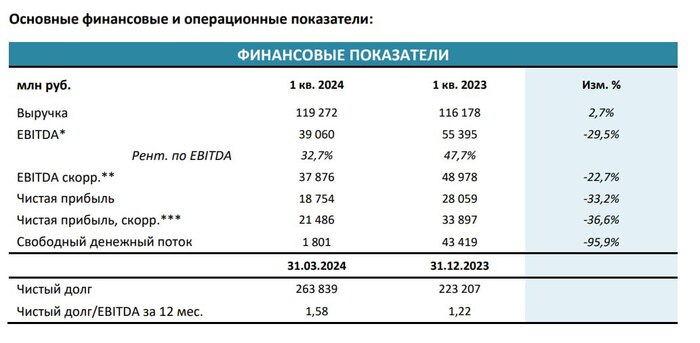

Вышел отчёт за 1 квартал у Фосагро, но если вы смотрели отчет Акрона за 1 квартал (вышел на прошлой неделе), то могли догадываться, что дела у Фосагро скорее всего идут не очень. Вышедший отчет полностью подтвердил мою теорию.

📌 Что в отчёте?

— Выручка. Рынок удобрений нащупывает свое дно по ценам, поэтому у компании околонулевая динамика по выручке относительно 4 квартала 2023 и 1 квартала 2022, но в отличии от Акрона есть символический рост за счет рост производства на 7%. По росту бизнеса все прекрасно, а вот с маржинальностью есть проблемы 🚫

— Расходы. Себестоимость реализованной продукции выросла с 57 до 73 млрд (рост на 28%!). Самой большой рост в категории ''логистические расходы'' в которые зашиты 5 млрд новых экспортных пошлин, также у компании наблюдается аномальный рост расходов на зарплату с 5.7 до 8.3 млрд (неужели в прошлом году не выплачивали годовой бонус?). В административных расходах тоже наблюдается рост расходов на зарплату с 4 до 5.7 млрд.

— Долг. Из-за падения EBITDA на 23% до 38 млрд соотношение чистого долга к EBITDA выросло до 1.5, что уже является плохим звоночком для будущих дивидендов, так как FCF у компании за 1 квартал был всего 2 млрд (43 млрд годом ранее).

— Чистая прибыль. Как итог чистая прибыль упала на 30% с 28 до 18 млрд рублей. Даже если следующие кварталы будут лучше, то очень велик шанс, что компания не сможет не то что повторить прибыль прошлого года, а не сможет выйти даже на результат в 100 млрд ‼️

📌 Что дальше ?

Если бы не экспортные пошлины, которые сожрут от 15 до 20% прибыли, то в сторону Фосагро можно было смотреть, но пока рисуется P/E fwd за 2024 год в районе 9-10, что очень дорого, если посмотреть на исторические мультипликаторы! Не думаю, что акция будет сильно падать, так как компания фундаментально сильная и любима розничными инвесторами, поэтому тут пока рисуется медленное унылое сползание до конца года.

Повторю ранее сказанную мысль, которая была в моем разборе про Акрон: в данной ситуации меня больше всего раздражают действия государства, которое постоянно меняет налоговые правила. Ввели для производителей удобрений с большим опозданием экспортные пошлины из-за временной хорошей конъюнктуры рынка, но конъюнктура ушла, а пошлины остались. ⚠️

Вывод: весь сектор удобрений падает 2 года, но если по доходам ситуация скорее всего нормализовалась, а Фосагро еще работает над расширением мощностей, то вот растущие расходы и экспортные пошлины убивают маржинальность. Весь сектор на 2024 год пока неинтересен, но вот с прицелом на 2025 год на Фосагро уже можно будет смотреть, но это пока ближе к концу года, а пока наблюдаю со стороны 👀

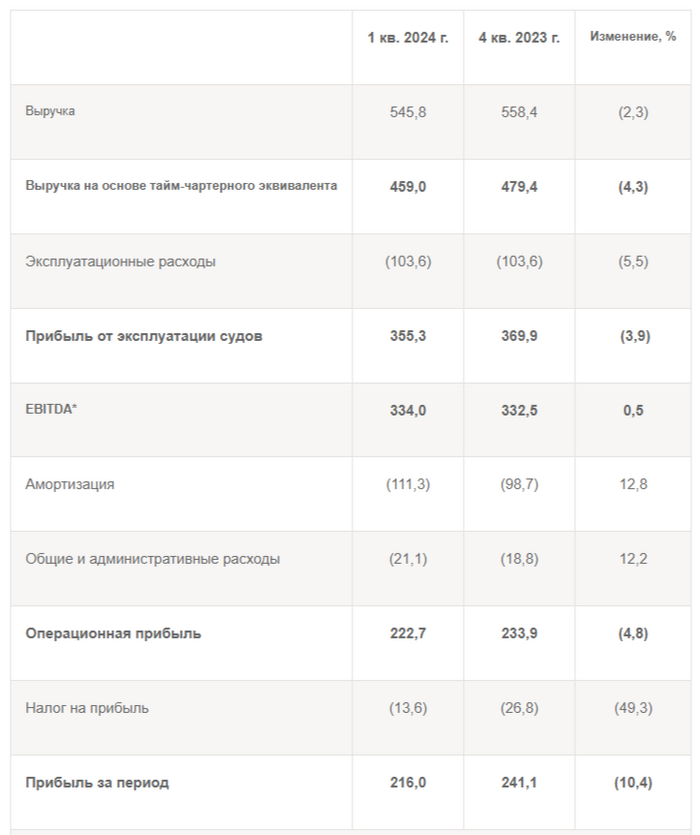

⚓️ СКФопубликовал финансовые результаты по МСФО за I кв. 2024 г. Думаю, кто следит за компанией в курсе, что ещё в феврале США ввели санкции против СКФ и 14 нефтяных танкеров, к которым компания имела отношение. Всё это отразилось в финансовой отчётности и было ожидаемо, учитывая, что некоторая часть танкеров была без дела (на сегодняшний большая часть флота всё так же обеспечивает сырьём Индийские НПЗ). Но чем хороша компания? Что все её заработки идут в валюте, поэтому это спасает акционеров от девальвации, средний курс $ за I квартал 2024 г. составил 90,7₽ и, конечно, не стоит забывать про повышенные цены на фрахт для российской нефти (мировые цены на Aframaх составляют 50$ тыс. в сутки, СКФ возит на 30-40% дороже, судя по источникам). Давайте для начала изучим основные показатели компании:

🛥 Выручка: 545,7$ млн (-13% г/г)

🛥 Операционная прибыль: 222,7$ млрд (-36,6% г/г)

🛥 Чистая прибыль: 211,5$ млн (-23,7% г/г)

⛴ Учитывая санкционное давление неудивительно, что выручка просела, но именно курс ₽ помог данную ситуацию не усугубить, обидно, что компания не воспользовалась подскочившими ценами на фрахт, но думается мне, из-за санкций они и взлетели. Больше всего пострадала операционная прибыль, во много из-за увеличившихся операционных расходов — 103,6$ млн (+29% г/г).

⛴ Чистая прибыль отыграла более 10% от операционной прибыли за счёт разницы по финансовым расходам/доходам — 3,7$ млн (в прошлом году -13,4$ млн) и курсовых разниц — 3,1$ млн (в прошлом году -29,8$ млн).

⛴ Денежные средства на счетах компании (+1,25$ млрд) дают весомую подпитку компании, полученные % по депозитам (+23,3$ млн) полностью покрывают % по займам (+19,6$ млн), так ещё и остаётся кэш. Также СКФ продолжает сокращать долги, а за счёт денежной позиции сокращается и чистый долг — 234$ млн (-9% г/г).

⛴ FCF сократился (+299,8$ млн, -24% г/г), но денег на дивиденды за квартал хватает с лихвой. Если рассматривать дивидендную политику компании, то эмитент направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчётного периода. В отчёте СКФ подтверждает приверженность цели по выплате дивидендов за 2023 г. на уровне 50 % от скорректированной годовой прибыли по МСФО в рублях (итоговый дивиденд при расчёте составит 11,27₽ на акцию, 8,5% див. доходности). С учётом корректировки эмитент уже заработал за I квартал 2024 г. 4₽ на акцию в виде дивидендов, и это при санкционном давлении, если удастся его обойти, то уверен, что операционные расходы сократятся, а выручка подрастёт, условные 16₽ за год выглядят аппетитно при сегодняшней цене акции.

📌 Главный мажоритарий компании — Государство (доля 82,8%), которое требует от неё прибыли через дивиденды, поэтому выплата 50% от чистой прибыли с нами надолго, при этом цена на фрахт держится на приемлемом уровне, позволяя заработать весомую прибыль, которая идёт на гашение долга, инвестиции, кубышку и дивиденды (хватает на всё, а % по депозитам, теперь полностью покрывают % по кредитам). Но, не надо забывать о рисках, СКФ попал в SND лист, некоторые санкционные корабли бездействуют или возят по мировым спотовым ценам (наценка в 30-40% отсутствует), помимо этого курс $ опустился ниже 89₽ лишая акционеров главного козыря и снижая дивидендную базу. Что же насчёт меня, то я приобрёл данные акции по 131₽, буду ожидать див. выплату и отчёт за II квартал, а там уже решать, что делать дальше с компанией, потому что риск всё же присутствует.

В 1903 году Лиззи Мэги создала «Игру домовладельца». Целью проекта было научить людей опасности концентрации богатства. В 1933 году безработный продавец Чарльз Дэрроу создал свою собственную версию игры под названием «Монополия». Он продал его компании Parker Brothers. И стал миллионером.

История про то, как благодаря новому финансовому инструменту произошло событие, на основе которого написали книгу и сняли фильм.

Ежегодный «Бал Хищников», организованный инвестиционным банком Drexel Burnham Lambert в отеле Hilton в Беверли-Хиллз, стал легендарным на Уолл-стрит в 1980-х годах как благодаря корпоративным рейдерам, собравшимся там, чтобы обсудить свою последнюю добычу, так и из-за их развратного поведения. Майкл Милкен, ненавидевший всеобщее внимание, наблюдал за этим делом со стороны.

Из офиса Дрекселя в Беверли-Хиллз Милкен открыл совершенно новый рубеж для глобального рынка облигаций: высокодоходные облигации или, как их потом прозвали, «мусорные» облигации (Junk bonds). В старшей школе он отказался от обычных видов спорта в пользу черлидинга. Когда он преждевременно облысел, он носил настолько неподходящий парик, что писатель Майкл Льюис сказал, что он «выглядел так, как будто на его голове умерло маленькое млекопитающее». Его главным увлечением были любительские фокусы. Но у Милкена были мозги, безжалостность и удача.

Его интеллект был всегда на высоте, но и случайность тоже сыграла свою роль. Во время учебы в Беркли Милкен наткнулся на академический трактат Уолтера Брэддока Хикмана 1958 года с захватывающим названием «Качество корпоративных облигаций и опыт инвесторов».

"Милкен и рождение мусорных облигаций стали большой трансформацией. Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая их часть стала облигациями". РЭЙ ДАЛИО, ОСНОВАТЕЛЬ BRIDGEWATER

Хикман показал, что, хотя так называемые мусорные облигации (долги, выпущенные компаниями, которым не удалось обеспечить ставку «инвестиционного» уровня от одного из крупнейших кредитно-рейтинговых агентств) действительно были рискованными, они платили такие высокие процентные ставки, что широкий портфель из них был выгодным и щедро компенсировал инвесторам случайные дефолты. Представьте себе, что вы покупаете корзину из 100 яиц по 50 центов каждое и продаете их по доллару по отдельности на рынке. Конечно, они хрупкие, и некоторые из них могут треснуть по дороге, но цена, которую можно получить за целое яйцо по сравнению с его стоимостью, делает торговлю чрезвычайно прибыльной.

Идея Милкена заключалась в том, что компании со слабой кредитной историей имеют меньше дефолтов, чем думают люди, и могут быть прибыльными, пока доходность будет достаточно высокой.

«Мое исследование показало, что все, что люди говорили о кредите, было неправильным» — говорил. Вооружившись данными, охватывающими столетия, он провел десятилетие, продвигая корпоративные долги с более низким рейтингом в качестве инвестиций. «С декабря 1974 года по декабрь 1976 года инвесторы получали 100% доходность по портфелю долговых обязательств неинвестиционного уровня, что придало достоверность нашему исследованию».

Это был урок, который Милкен взял с собой в Drexel Burnham Lambert. Когда он присоединился к нему в 1970 году, это был инвестиционный банк второго уровня, но примерно десять лет спустя он полностью доминировал на растущем рынке бросовых облигаций благодаря тщательному культивированию (и периодическому запугиванию) Милкеном обширной сети лояльных инвесторов, которые покупали почти все, что он им предлагал.

Рынок мусорных облигаций существовал всегда, но в основном он состоял из «падших ангелов». Когда-то это были солидные компании, которые выпустили облигации, имея инвестиционный рейтинг, но впоследствии для них наступали более тяжелые времена. Милкен превратил этот оклеветанный рынок в законный способ сбора денег для компаний.

«Для меня это была форма дискриминации — дискриминировать руководство и сотрудников компании, которая предлагала продукты и услуги с добавленной стоимостью, и все потому, что она не получила определенного рейтинга. Это казалось крайне несправедливым» — говорил он.

Никто так не увлекался рынком мусорных облигаций, как корпоративные рейдеры и магнаты прямых инвестиций, которые нарастили активность в 80-х. Высшим признаком влияния Милкена стало «письмо высокой уверенности». Вооруженные ничем иным, как письмом Drexel Burnham Lambert, в котором говорилось, что Милкен убежден в том, что банк может продать любые облигации, корпоративные рейдеры, такие как Карл Икан, претендовали на покупку огромных компаний еще до того, как они собрали деньги на их покупку. «Письмо высокого доверия» не имело юридического статуса, но сила Милкена была такова, что его считали почти таким же надежным, как деньги в банке.

Большинство участников нового рейдерского рынка занимались недружественными поглощениями по схеме LBO за счет заемных средств. И без мусорных облигаций, к примеру, могла не состоятся мега сделка 80-х годов по поглощению KKR табачной компании RJR Nabisco.

История поглощения RJR Nabisco описана в книге и фильме «Варвары у ворот». Фильм получил Эмми и Золотой глобус. Фильм дает юмористический взгляд на мир корпоративных поглощений.

Ф. Росс Джонсон, президент и генеральный директор продовольственной и табачной компании Nabisco

История поглощения RJR Nabisco описана в книге и фильме. Фильм получил Эмми и Золотой глобус.

Конец наступил так же быстро, как и взлет. В 1990 году Милкен признал себя виновным по шести пунктам обвинения в нарушениях с ценными бумагами и налогах. Он заплатил штраф в размере 600 миллионов долларов США, согласился на пожизненный запрет на работу в финансовой сфере и отсидел 22 месяца в тюрьме (в 2020 году президент Дональд Трамп помиловал Милкена).

Тем не менее, роль Милкена в превращении мусорных облигаций из рынка с плохой репутацией в динамичный уголок финансовой системы – и жизнеспособный канал финансирования для респектабельных компаний – неоспорима. «Милкен и рождение мусорных облигаций стали большой трансформацией», — говорит Далио. «Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая часть из них стала облигациями».

«Милкен и рождение мусорных облигаций стали большой трансформацией. Все эти корпоративные займы раньше были банковскими кредитами, а после Милкена большая их часть стала облигациями.» Рэй Далио, основатель Bridgewater

Выручка — 119 млрд рублей (+3%). Прибыль — 18,7 млрд рублей (-33%). Свободный денежный поток — 1,8 млрд рублей (-96%). Всё плохо. 🤷♂️

Чистый долг компании вырос с 223 до 263 млрд рублей. Его отношение к EBITDA ухудшилось до 1,58х. «ФосАгро» называет уровень долга комфортным, а финансовое состояние устойчивым для обслуживания обязательств.

Совет директоров «ФосАгро» рекомендовал 3 варианта дивидендов: 165, 234 и 309 рублей на акцию. 🤷♂️ Дивидендная доходность — 2,65% или 3,74%, или же 5%.

Вышел отчёт у Сегежи за 1 квартал. Страдания компании продолжаются, поэтому не буду сильно пинать лежачего.

📌 Коротко про отчёт

Не буду тратить много времени на отчёт, отмечу только пару моментов.

— Выручка. Год к году выручка выросла на 22% до 23 млрд в первую очередь из-за девальвация рубля и роста цен.

— Себестоимость. Но себестоимость тоже не стоит на месте, поэтому у компании по-прежнему операционный убыток, который сократился в 3 раза с 2.2 до 0.8 млрд.

— Проценты убивают. Но на самом деле бесполезно смотреть на операционный бизнес, так как процентные расходы сжирают по 5 млрд в квартал! 137 млрд долга - это дорогое удовольствие ⚠️

📌 Сколько может стоить акция?

Надеюсь, что все понимают, что так долго продолжаться не может, поэтому допка тут неизбежна, которая минимум должна составить 40 млрд для гашения краткосрочных кредитов и займов, но допка лишь заменит заемный капитал на собственный, если цена акции не изменится.

Реального капитала в компании сейчас 18 млрд, а EV компании 183 млрд. Сейчас EBITDA компании составляет всего 10 млрд. EV/EBITDA = 18, да там наверное искусственный интеллект обрабатывает древесину. В лучшие года (когда был экспорт в Европу) EBITDA в 2021 году была 20 млрд, поэтому даже потенциальный рост в 2 раза не делает компанию дешёвой.

Если грубо прикинуть при допке на 40 млрд у нас будет EV = 90 млрд капитализации + 100 млрд долгов, то я бы при падении акции в два раза до 1.6 рублей и росте EBITDA в 1.5 раза у нас будет соотношение EV/EBITDA = (45+100)/15=около 10, что все равно недешево, но хотя бы адекватно, поэтому тут ещё падать и падать 🔽

Вывод: ждать допки и смотреть с попкорном со стороны. Падающий нож в Сегеже отрубил руки многим уже.