Итоги 11 месяцев накоплений. 1,1 млн рублей

1 июня, а значит пора защитить детей и подвести итоги мая!

Приветствую! Каждый месяц я пишу отчет о том, что произошло по финансам и по каким-то еще интересным моментам. Если кто не знает, я начал копить на квартиру в Сочи в июле 2021. Уже 11 месяцев позади. Погнали!

Деньги

Было на 1 апреля 1 002 673 рубля:

- Вклады: 860 737 рублей

- БС + ИИС: 141 936 рублей

Порывшись в карманах, нашел в мае 100 000 рублей, которые все закинул на ИИС. Конечно, можно было на них поехать куда-нибудь в отпуск, но в текущей ситуации предпочел поехать кукухой. Возможно, когда-нибудь в другой раз получится что-то поинтереснее.

Покупал я:

- различные корпоративные облигации надежных компаний (60%)

- облигации с высокой доходностью не самых надежных компаний (11%)

- акции Эн+, Русал и Системы (20%)

- ну и на сдачу взял 1000 юаней (9%).

ИИС, к слову, не в минусе, а даже в плюсе. А вот старые бумаги на старом БС снова немного просели. Ситуация в целом почти не изменилась, просадка чуть-чуть сократилась. В планах и дальше действовать по той же стратегии, удерживая средний процент облигаций на ИИС в районе 70-75%, а остальное — в акциях, немного разбавленных валютой.

Май по БС дал минус на моих любимых акциях Сбера и Палки. Ну ничего, скоро они до нуля упадут, а значит просадка не будет увеличиваться. Суммарно по БС+ИИС на май -6 172 рубля. Вклады как всегда стабильно дают плюс, на этот раз получилось +13 557 рублей.

Если детально, то так:

Вклад (Альфа): 696 341 + 11 828 (проценты) = 708 169

Вклад (ВТБ) 164 396 + 1 729 (проценты) = 166 125

БС+ИИС: 141 936 + 100 000 (пополнение) -6 172 (падение) = 235 764

Ключевую ставку ЦБ снова понизил, это плохо. Срок по Альфе подошел к концу, так что все вклады перевожу на новый вклад на 3 года (875 000 с округлением). Не очень хорошо так с подушкой безопасности поступать, но при необходимости можно будет продать облигации, так что проблем не вижу (вижу, конечно, но ок). Вклад под 10,29%. С учетом капитализации 12% (или 105 000 в год, если на 3 года).

☝️ И да, этот элемент (вклад, который тут всех смущает, это же не инвестиции) у меня для диверсификации, и не собирался его перекидывать на биржу, тем более, что до конца года биржевые счета обойдут вклады (но это не точно).

Итого (за все время):

- Вклады: 810 000 —> 875 000 (+65 000 или +7,93%)

- БС + ИИС: 304 000 —> 235 764 (-68 236 или -22,44%)

- Суммарно: 1 114 000 —> 1 110 764 (-3 236 или -0,29%)

То есть, второй миллион потихоньку набирается! Это примерно 4,5 квадратных метра по среднему ценнику за метр (около 240 000 рублей) по всем районам Сочи. Смотрю тут . Или, кажется, можно купить новую Ладу Весту, если получится найти ее в наличии (не знаю, кстати, можно?)

Видим, как сокращается в процентах просадка по бирже (было 30%, стало 22%). Конечно же, за счет инвестирования в высоконадежные бумаги. Тем не менее, акции все равно падают и дают минус. Даже новые. Зато вклады и облигации не падают) Уже даже первые купоны на подходе, так что живем! Если не будет неожиданностей, то год закроется 1го июля в микроскопическом плюсе.

Что еще?

- Телеграм-канал IGTS подрос с 477 до 656 подписчиков (+179). Лучше, чем в апреле. Не всегда находятся время и музы на посты, но творческий процесс вообще не может всегда быть стабильным.

- Прочитал книгу «Психология денег. Как зарабатывать с удовольствием и тратить с умом» Владислава Чубарова. Обзор тут. Рекомендую.

- Прослушал аудиокнигу «Инвестор за выходные. Руководство по созданию пассивного дохода» Семёна Кибало. Обзор тут. Не рекомендую.

- Прочитал книгу «Скрытые мотивы» Анжелы Ахолы. Обзор тут. Рекомендую.

- В личной жизни без перемен. Ну и славненько. Еще я обломался со сменой резины, есть шанс, что все лето буду ездить на зиме. Хотя я так мало езжу, что норм.

- Купил вафельницу, бельгийские фафли — кайф. Кулинар из меня так себе, но это проще, чем пельмени сварить. Так как выбрал изначально хреновую, купил новую получше.

- Продолжаю челлендж. Подробнее тут. Отчет по второму месяцу будет отдельно. Ну там пока немного.

Планы на июнь: ничего оригинального снова не придумал. Из книг: в работе Грэм, Уэлш и Фрейд. Все очень длинные. По Грэму, думаю, будет раньше. Думаю, что в июне тоже получится добавить сотку, посмотрим.

Мой телеграм-канал — подписывайтесь;)

Показать полностью

F.I.R.E. на максималках с ЗП 50 000 или как пердеть на 4 000 рублей в месяц

Наткнулся тут на Пикабу на очень интересного парня, который, цитирую:

«Итак, решил я значит закупиться акциями. У меня зп 50 тыщ, могу жить на 20 тыщ, а 30 тыщ откладывать».

Это никакая не шутка, вот пруф. А что, тема актуальная. Как инвестировать-то, когда ЗП маленькая?

Начинающий инвестор, которому скоро исполнится 20 лет, собрался на тридцатку в месяц затариваться акциями Магнита, Селигдара, Сегежи и прочих алмазов Мосбиржи. Вот тут список (повторять исключительно по собственному желанию, я ни к чему не призываю).

Чтоб не лазить по ссылкам:

Могу голосом эксперта заявить, что тут у нас обозначился реальный F.I.R.E.-эксперимент, только вместо классики S&P500 — антикризисный вариант с руакциями. Если не ошибаюсь, классические последователи движения F.I.R.E. (Financial Independence Retire Early или «финансовая независимость и ранний уход на пенсию») инвестируют 50%+ доходов в индекс S&P500, чтобы как можно скорее накопить на пенсию и жить на инвестиции.

То есть, в российской действительности это не просто экстремальные накопления-слэш-инвестиции, а экстремальные в квадрате, потому что вбухивать 100% откладываемых средств в руакции — решение чуть более, чем спорное. Но есть в блогосфере примеры людей, которые собирают дивидендные портфели и сейчас якобы не в а*уе. Просадка 50% — это разве повод грустить?

Итак, первое спорное решение — это инструментарий для инвестиций. Второе спорное решение — это гороховая диета. Вот и она.

Гороховая диета, разбавленная ежедневным выпиванием чашки горчичного масла под батон хлеба — такое подойдет только социально неактивному экспериментатору, который не общается с людьми, которые будут, мягко говоря, в а*уе от пердежа. И 10г печени трески не спасут, а усугубят. Зато 135 рублей в день или 4 000 рублей в месяц. Экономия даже на чае. Хотя, может быть, на работе или в институте чай с сахаром бесплатно можно пить.

Не, я и сам тот еще тренер по правильному питанию. Так что не берусь осуждать. Думаю, что иногда даже можно чередовать белый хлеб с черным. Остаются еще 16 000 рублей. Их можно тратить на одежду или баб (хм, вот с этим могут быть проблемы).

Но чуваку нет еще и 20, а зарплата уже 50 000. И он на своем примере показывает, что если очень хочется, то можно инвестировать 60% даже с такой зарплаты. Из побочек — только пердеж и риски, что акции эти в течение 20 лет не вырастут никуда.

Оригинальная диета автора (повторять только с разрешения тренера по питанию):

В своем телеграм-канале я рассказываю про то, как я коплю на квартиру, инвестирую и пытаюсь в финансовую грамотность. Если интересно, подписывайтесь!

Показать полностью

2

Что делать с накоплениями?

Всех приветствую! Беспокоит такой вопрос, что делать со своими накоплениями? Положить под 20%? Дождаться открытия биржи и купить акции? Купить валюту? Ждать и молиться? Я не пойму что мне делать, т.к. мне 17 лет и это мой первый осознанный кризис. Подскажите пожалуйста

Итоги января и семи месяцев инвестирования: на покерфейсе

Завершился первый месяц нового 2022 года, логично и итоги подвести. Эмоций особых нет, все же просадка приличная, так что на покерфейсе.

Небольшая предыстория. С лета 2021 года твердо решил копить деньги, чтобы накопить на скромную квартиру в Сочи. Сначала это был вклад, позже часть денег стал инвестировать в акции и ETF. Целью на 2021 год была сумма в 700 000 рублей, и 1 января вышло 703 364. Ссылка на итоги декабря и прошлого года тут.

Было на 1 января:

- Вклад: 665 441 рубль

- Брокерский счет: 37 923 рубля

В январе было пополнение брокерского счета на 100 000 (137 923 суммарно). На них довольно опрометчиво (сейчас-то легко говорить, что опрометчиво) были куплены:

- Сбер (обычные акции): 160 штук по 300,42 руб

- Пейпал: 3 штуки по 14 650 руб

- ETF SBSP (Сбербанк, S&P 500): 4 штуки по 1 909,60 руб

Был продан:

- Момо: 10 акций по 742 рубля (покупал по 711)

Покупки предопределили дальнейшие печальные события)) Все упало, естественно) Палка и Сбер даже пихались за право главного аутсайдера, но и те, и другие в итоге достойно выступили, суммарно же скромный портфель в январе худел на 10—18%. На вечер 31 января вышло 7%. Финальная сумма: 127 049

Вклад предсказуемо дал свои 8% годовых, а именно 4 521 рубль! Суммарно с июля процентов вышло 23 197 рублей. Если бы ставка изначально была 8%, было бы чуть больше, а то была сначала 6%, потом 7%, ну и теперь 8%.

Итого:

- Вклад: 646 766 —> 669 963 (+23 197 или +3,58%)

- Брокерский счет: 136 632 —> 127 049 (-9 583 или -7,01%)

- Суммарно: 783 398 —> 797 012 (+13 614 или +1,73%)

Кто следит за моим каналом, знает, что у меня был отпуск в январе, ездил кататься на Розу Хутор, поездка суммарно обошлась в сотку (выше там можно полистать предыдущие посты про различные гастрономические и спортивные аспекты поездки). С учетом вложенной сотки в классные акции, а также еще одном отпуске в феврале, по плану ничего не докладывать. Есть вероятность, что в марте получится только.

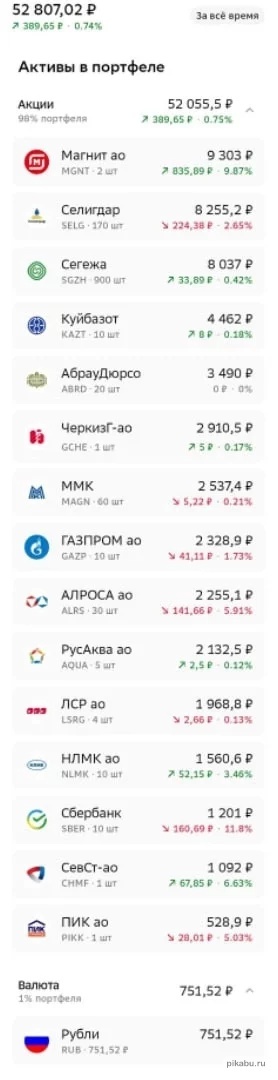

Состав портфеля сейчас выглядит так:

Как видим, диверсификация ужасная. Буду над этим работать.

Что еще было в январе?

- Ну, завел тут блог, например. Прочитал книгу Эрика Наймана “Путь к финансовой свободе”. Рекомендовать не буду, особо не с чем сравнивать особо, книга довольно старая, примерам там по 20 лет, хотя фундаментальная информация полезная. Наел пару-тройку кг в Сочи под пивко. Пару-тройку дней погамал в Вальгалу. Ну такое логичное продолжение Одиссеи, сеттинг классный, но не такой красочный, как Одиссея, одни снега вокруг. Сходил в Третьяковку на выставку Врубеля, очень круто.

- Телеграм-канал вырос до 35 подписчиков: https://t.me/igotosochi

- Остальные каналы (Ололо и Спартак) остались на примерно тех же цифрах, что и были. Не вкладывался в промо, отток и приток почти совпали.

- Вторая книга по Питону почти весь месяц была на паузе. Нужно снова взяться за нее, а то так вообще все позабуду.

Планы на февраль: достаточно пассивные. Второй отпуск, так что до марта на чиле, на расслабоне. Ох, как бы не до апреля)

Показать полностью

2

Как я запланировал купить квартиру в Сочи и стал на нее копить

Шел январь 2021 года, я в очередной раз возвращался с Розы Хутор на такси в аэропорт, чтобы улететь домой в Москву, смотрел из машины на горы, на то, как там красиво и классно, ноги приятно отдыхали после недельной каталки на сноуборде.

Вон, кстати, как там ништяково на Розе:

Руки сами потянулись в плэй маркет и установили приложения циана и яндекс недвиги, где я решил посмотреть, а не прикупить ли квартиру где-то в Красной Поляне или хотя бы в Сочи, чтобы гонять туда зимой, кататься и вообще радоваться классной красивой зиме в горах или теплой зиме на побережье, а не впадать в депрессию от московской холодной серой зимы.

Немного офигев от цен, я подумал, что как-то оно не очень реалистично. Но тогда я еще не знал, что через год цены будут еще выше. В ±2 раза. Условно, год назад квадратный метр был в районе 120-130к за вторичку, а сейчас от 230к. И это средний ценник, так-то можно взять и за лям, примерно как в элитных ЖК в центре Москвы, а можно и за сотен посмотреть самострой без ремонта в удаленном от моря и гор поселении. Впрочем, были бы бабки, а там уже можно и что-то начинать присматривать. На тот момент у меня было чуть больше, чем ничего, поэтому я как-то и не стал об этом сильно много думать, но идея все же где-то в глубине мозга засела.

Через месяц, понимая, что меня собираются уволить, я начал искать новую работу, еще через месяц мне все же сказали о сокращении, дали почилить на работе месяц, ничего особо не делая, докинули пару окладов, и в апреле я вышел на новое место. Тут вин-вин для всех. На старой работе я реально был не нужен, на новой был очень нужен, зп чуть повыше, скромная компенсация на старом месте, в общем, все ок. Главное — перспективы появились.

Летом я решил вернуться к идее покупки хаты в Сочи или в Поляне. Изучил еще раз рынок, который к тому моменту подрос в 2 раза, прикинул, что надо от 7 лямов, чтобы начинать смотреть хоть что-то (это внизу, наверху намного дороже), определил это скорее наобум, так как объявления на цианах-яндексах по ощущениям фейковые чуть больше, чем полностью. Не исключаю, что надо 10 лямов на данный момент. На секундочку, ценник в Сочи за метр выходит очень похожим на ценник в моем районе Москвы, который довольно недалеко от центра. Впрочем, в Москве сейчас цены тоже выглядят пугающими. Повздыхал, что не взял ипотеку в Сочи 3-4 года назад, посерчил по счетам и к концу июля понял, что у меня есть 360 000. К сожалению, рублей. В июле же зафигачил телеграм-канал, куда пишу про Сочи, накопления, а теперь и про инвестиции, заскакивайте, если интересно.

Первая поставленная цель — накопить за 2021 год 700 000. Это было довольно сложно, так как деньги я очень любил не считать и профачивать на все подряд. В основном, конечно, на рестораны, пивко, какие-то бесполезные гаджеты, на игры для плойки, в которые потом никогда не играю, доставку еды из лавки, да и вообще непонятно на что. Прикинул, что можно довольно легко откладывать от 50 000 в месяц, просто экономя на хавке и пиве, не особо жертвуя качеством жизни (слово качество, конечно же, сомнительно). В какие-то месяцы получалось больше 70, в какие-то меньше. Но 700к набрались на вкладе + частично на брокерском счете. Но об этом стоит отдельно.

Копить я решил на вкладе, изначально там было 6%, потом стало 8% само по себе, что удобно. Как-никак, а немножко капает, тем более, сложный процент, который так удивляет всех, кто школе математику не учил, творит по их мнению чудеса. Только вот 8% никаких чудес не творят, если не брать 30 лет) С учетом всех пополнений процент вышел в 2021 суммарно тысяч 14 наверно. И вот, я серчил инфу по недвижимости, смотрел ютубы, читал постики, погружаясь в какой-то полнейший ад сочинской недвижимости (об этом потом отдельно постараюсь написать). Постепенно стали приходить мысли, что 13% лучше, чем 8%, а они возможны на инвестициях в акции. 13% — это средняя доходность S&P500 за какой-то там длинный период, а за прошлый год там и побольше, в районе 21-23%, если не ошибаюсь. В общем, сделал все по принципу "сначала купи — потом думай". И в итоге к моему вкладу прибавился брокерский счет с доходностью на данный момент -15%, хорошо, что хоть на 140 (упс, уже меньше 120) тысяч. А то по глупости мог бы уже весь вклад перевести в акции Сбера (сами знаете же, что с ними происходит).

Я даже мем сделал:

Так что, на своем примере показываю, что инвестиции — это не только прибыльно, но и весело) А сегодня подумал, что можно и бложик уютненький завести, это всегда ништяк. Тем более, что 2021 уже давно позади, и впереди будет интересный год для фондового рынка. Буду пописывать и рассказывать о том, что я еще там навыдумывал, на что еще поддался и через сколько лет я уже буду чилить на горе, попивая глинтвейн, имея собственную квартиру)

Почему именно Сочи, а не что-то еще, в том числе в другой стране, постараюсь тоже позже написать. Не из-за оголтелого патриотизма, если что, катать я люблю и в Австрии, а купаться в Испании, например, и черноморские летние курорты, мягко говоря, не так уж и вдохновляют. Буду рад обратной связи в коментах (но это не точно).

Немного о планах:

- за год увеличить накопления до 1,5 млн

- разобраться, что брать на бирже, постепенно собрать портфель

- пережить падение рынка

- укрепить нервы

- изучить местность в Сочи

- поделиться различными умными (хах) мыслями

- продолжить учить питон (просто по фану)

- читать книги про финансовую грамотность и инвестиции

- писать постики в уютный бложик на пикабу (а может и еще куда?), рассказать, почему именно в Сочи, что там и как вообще, чем мне нравится/не нравится идея FIRE, как поживают мои акции, мб, что-то про работу даж, да и много чего еще, словоблудие иногда нападает конкретное))

- становиться менее бедным и ближе к цели

- не учить людей, как рубить бабло, а рассказывать о своем опыте, ведь у самурая есть что? правильно, только путь

Показать полностью

2

Финансовые цели на 2022 год. Портфель «Декабрь 2021»

Оглядываясь в прошлое, понимаю насколько значительный прыжок я совершил. И речь скорее о порядке, который удалось навести в голове, ведь все количественные результаты — это уже следствие этого порядка.

«Нужно больше золота»

4 года назад я работал в строительной фирме и мечтал когда-нибудь потом открыть дело своей мечты, чтобы оно приносило и удовольствие и хорошие деньги. Я был как тот кораблик в океане, который вроде и плывет, но сам не понимает куда и зачем. Никаких определенных планов, никаких конкретных целей. Сам для себя я не мог определить какие действия мне нужно предпринять, чтобы улучшить свою жизнь.

Как я уже потом понял: «иметь больше денег» — это какая-то неправильная цель. Я даже не представляю какие можно расписать конкретные шаги, чтобы её достичь. Поговорить с начальником о повышении зарплаты? Ок, если повысят зарплату в 1,5-2 раза — разве это полностью меня удовлетворит? Нет, конечно. Я через это уже проходил, добившись увеличения зарплаты в 1,5 раза. В первую неделю была эйфория, будто я “хакнул” этот мир. Только вот через некоторое время я уже не ощущал радости от увеличенной зарплаты, это просто стало нормой.

Помню как в детстве я страстно желал, чтобы родители купили мне собаку и велосипед.

Казалось, что если у меня будет собака и велосипед, то мне больше ничего не нужно будет для счастья. И родители осуществили мою мечту. Только вот ощущение, что мне больше ничего не нужно, очень быстро прошло. Через некоторое время я захотел персональный компьютер, как у своего одноклассника. То, чем я уже обладал, больше не котировалось.

Желать больше денег, чтобы больше потреблять — опасная игра, в которую многие люди играют до гроба. С возрастом “игрушки” меняются, но принцип остается тот же. Если им это в кайф, то почему бы и нет. Но если это не делает меня счастливее, то зачем мне принимать правила и играть в чужую игру?

Я долгое время не мог понять зачем мне большее количество денег, если их всегда будет не хватать? Удивительно, но я нашел ответ на свой вопрос в интернете, прочитав статью о движении FIRE, которое набирает популярность в США и о котором мало кто знает в России. Читая блоги людей, которые преследуют цель FIRE, я осознал, что “это моё”. В процессе погружения в тему, я увидел какие конкретно шаги мне нужно предпринять и что я получу “на выходе”.

Абстрактно все мы хотим быть здоровыми, богатыми и счастливыми. Только вот не всегда понятно что именно для этого нужно сделать. Записать свою цель на бумагу, как советуют авторы различных книг по саморазвитию, я думаю не сильно поможет, если цель слишком абстрактная.

Глобальная цель — финансовый капитал

После знакомства с концепцией FIRE и миром инвестиций, цель “иметь больше денег” трансформировалась в более конкретную.

Сформировать достаточный финансовый капитал, чтобы не зависеть от трудового дохода, то есть иметь возможность не работать, но поддерживать комфортный уровень жизни за счет дохода с капитала. В этом случае можно отдаваться любимому делу, не сильно беспокоясь о финансовой составляющей. Выбирать занятие по душе можно и без финансового капитала, но с его наличием это делать всё-таки проще.

Два года назад я определил для себя размер капитала, доход от которого сможет покрывать наши базовые потребности: 216 000$. Сейчас я понимаю, что это слишком маленькая сумма, чтобы “жить на пассивный доход и ни о чем не думать”. Но я оставил эти цифры, как промежуточную цель.

К счастью, уже сейчас мы живем в том городе и в том ритме, в котором планируем жить после достижения FIRE. Инвестирование вошло в привычку и не является тяжкой ношей, как обычно считают многие люди, которые читают статьи о FIRE, пропитанные стереотипами. При увеличении доходов мы не повышаем норму сбережений, а сохраняем на уровне 50%. В данный момент у меня нет стремления достичь FIRE как можно скорее и во что бы то ни стало. Я не переживаю, что мне не будет хватать для жизни изъятий в размере 4% в год от накопленного капитала, ведь я вряд ли смогу долгое время сидеть без дела и уж какой-нибудь дополнительный доход точно будет.

Финансовые цели на 2022 год

Глобальные цели и привычки, которые способствуют достижению этих целей — это, конечно, хорошо, но недостаточно для того, чтобы сохранять мотивацию на столь длинном горизонте. Здесь мне очень помогает постановка целей на год. Этот блог и ежемесячные отчеты дисциплинируют и помогают не отклоняться от курса. Цели 2020 и 2021 года достигнуты, самое время расписать цели на следующий 2022 год.

Цель №1

Ежемесячно направлять на инвестиции сумму не менее 750$. За год сумма пополнений брокерского счета должна составить не менее 9000$.

В 2020 году цель по ежемесячным пополнениям была 575$, в 2021 — 650$. Стараюсь повышать стоимость часа своей работы (в основном за счет автоматизации процессов и увеличения собственной эффективности), тем самым увеличивая сумму, направляемую на инвестиции.

Цель №2

Добиться и поддерживать следующее распределение активов в инвестиционном портфеле:

• Акции компаний, входящие в индекс S&P500 — 85%

• Акции компаний, входящие в индекс МосБиржи (IMOEX) — 15%

Принцип покупки акций — согласно весам в соответствующем индексе. В первую очередь предпочтение отдается акциям из топа соответствующего индекса, но не является строгим правилом.

Промежуточные цели по размеру капитала, которые помогают определиться с количеством акций для соответствия индексным весам:

• S&P500 — 100.000$ (табличка от FinIndie по S&P500)

• IMOEX — 1.000.000₽ (табличка от FinIndie по IMOEX)

* Если вам по душе эти таблички, вы можете создать их копии и работать в них. Для этого необходимо нажать “Файл” —> “Создать копию”. Автор табличек — @sngisback, он же FinIndie.

В 2022 году планируется допуск зарубежных ETF с низкими комиссиями на российские биржи. Не исключаю корректировку своих планов в части ручного сбора компаний из индекса после этого события, но пока что рано об этом говорить.

Цель №3

Ранее я ставил конкретные цели по размеру капитала (2020 — 8000$, 2021 — 20000$). Согласен с одним из комментариев, что это не совсем правильно, ведь на рост фондового рынка я повлиять никак не могу. Я могу повлиять на суммы ежемесячных взносов, но никак не на доходность. Тем не менее конкретная цель в $ добавляет здорового азарта что-ли.

С учетом накопленного капитала за 2 года (24500$ — акции компаний США и РФ) и с учетом планируемых пополнений за следующий год (9000$), ставлю цель — 30000$ (портфель US) и 400.000₽ (портфель RU) к декабрю 2022 года. В случае плохой доходности на рынке, у меня будет дополнительный стимул делать упор на увеличении своих доходов от основной деятельности, чтобы достичь этих значений.

Покупка акций «Декабрь 2021»

Я начал понемногу покупать акции российских компаний ещё с сентября 2021 года, но полноценный отчет делаю только сейчас:

• Газпром — 420 шт. (средняя цена 346,43₽)

• Сбербанк — 390 шт. (средняя цена 302,69₽)

• ВТБ — 240 000 шт. (средняя цена 0,047185₽)

• Лукойл — 1 шт. (средняя 6 691,00₽)

Общая сумма покупок акций российских компаний за период сентябрь – декабрь 2021 года составила: 282 579,59 ₽. Я изменил своё отношение к финансовой подушке безопасности, которая хранилась на вкладах. Я сократил её размер, направив часть денег в акции российских компаний, а оставшуюся часть припарковал в FXUS, принимая на себя все риски.

Также у меня был счет для спекуляций, о котором я писал здесь. Психологический комфорт взял верх и всю сумму я также направил в акции российских компаний, придерживаясь выбранной стратегии (ручной сбор индекса IMOEX).

Мой портфель на «Декабрь 2021»

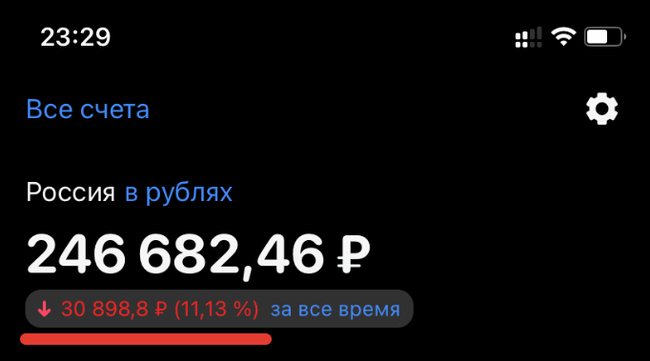

Время для покупки акций я не выбирал, но так получилось, что “пришел я под конец праздника”. В моменте я наблюдал -11% или -30000₽.

Нечто подобное я уже проходил, когда через 3 месяца после начала инвестирования застал обвал на рынках в марте 2020 года. Сейчас, как и в марте 2020, я не паникую, а продолжаю следовать плану: покупать акции по любой цене каждый месяц.

Статистика портфеля FIRE (RU) за Декабрь 2021

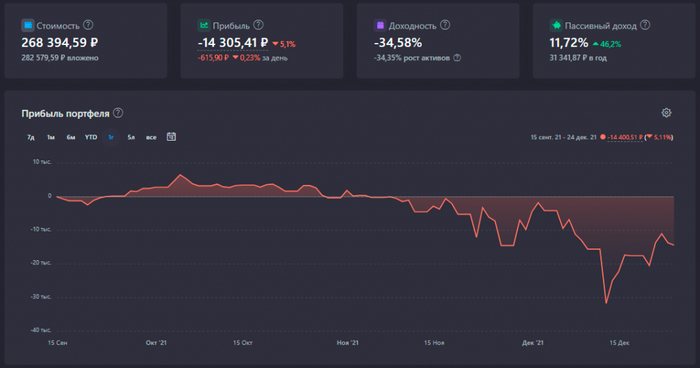

• Общие вложения в акции РФ: 282 579,59 ₽

• Стоимость портфеля в настоящий момент: 268 394,59 ₽

• Срок с момента начала инвестирования: 4 месяца

• Прибыль (рост стоимости акций + дивиденды): -14 305,41 ₽

• Общий прирост портфеля в %: –5,1%

• Цель года “акции РФ = 400 000₽” достигнута на: 67,1%

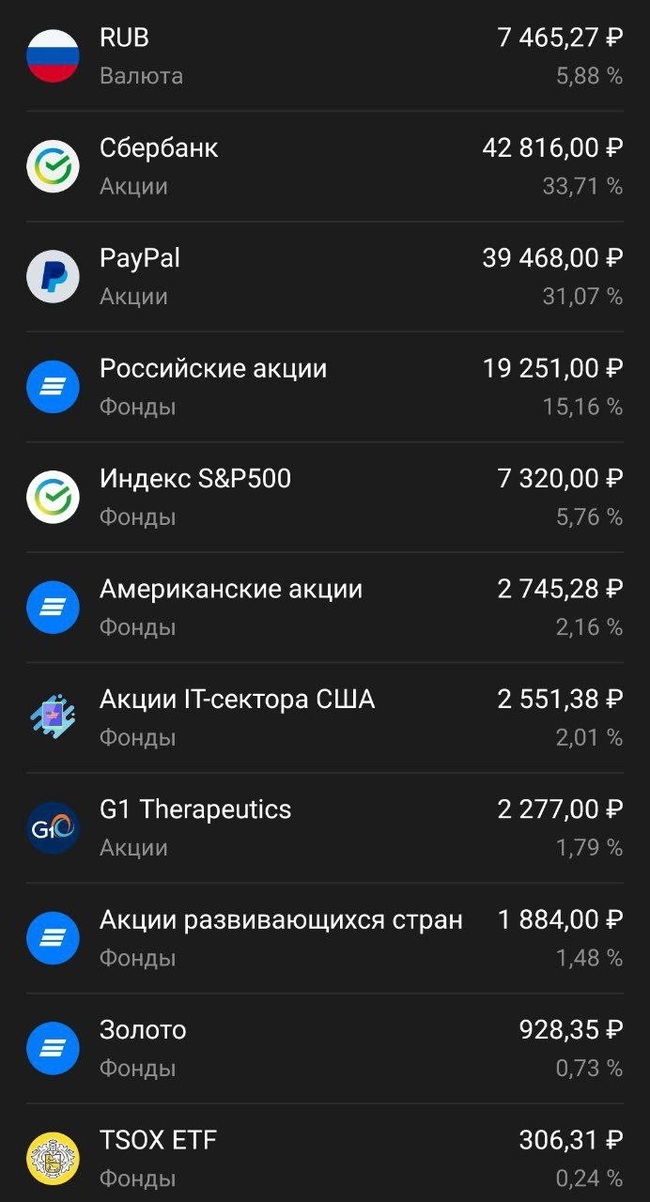

Американскую часть портфеля не буду вставлять в отчет, так как в этом месяце не было новых покупок.

Итоги 2021 года подведены, цели на 2022 год обозначены. В начале поста я сравнивал себя в прошлом с корабликом в океане без курса и компаса. Сейчас же у меня есть четкое понимание где я нахожусь и к чему стремлюсь. Благодаря порядку в голове, заданному курсу, ясным целям, а также отслеживанию своего прогресса — двигаться вперед стало значительно проще и интереснее.

Зачем я вообще все это делаю?

Дело в том, что 2 года назад я вместе со своей женой принял решение копить на собственную пенсию самостоятельно, откладывая ежемесячно некоторую часть своей зарплаты. Банковские вклады дают достаточно маленькую доходность, которой не хватает, чтобы покрыть хотя бы инфляцию.

Покупка акций крупных американских компаний видится мне оптимальным вариантом сохранения и приумножения своих накоплений по соотношению доходность/риск. Если всё будет ок, то я могу выйти на пенсию (обеспечить своей семье доход от капитала) в возрасте 40-45 лет.

Если вам интересна эта тема, можете почитать множество интересных и полезных статей у меня в профиле на Пикабу или же в блоге, который я веду в Телеграм (можно найти в поиске, вбив @wkpbro).

Показать полностью

2

Про деньги

Подъехал к старости, а там тупик и жизнь твоя пронеслась за миг. (А. Эрзя)

Что сказать о деньгах? Начну с этого - эх, «мне бы в деревне коровенку и жил бы потихоньку». Так было лет 50 назад, когда за корову можно было купить кооперативную квартиру. У моей бабушки их было две, значит мы жили тогда богато.

В деньгах я сам ни чего не понимаю, но, считать умею. Кстати, тут есть финансисты, магнаты или титаны? «Нет, да и откуда им здесь взяться, это не Forbes, это Пикабу, понял?» (спросил голос за текстом). Понял, понял «чем старик старуху донял».

Ладно, сейчас вам задвину «телегу» со своими мыслями по поводу, куда вложиться, на кого положиться, с кем спать ложиться. Главное здесь голова и она должна быть одна - верхняя. И так, рассказ от скромного «хомячка» инвестора, задающий вам путь в денежном направлении вектора.

У нас есть всегда, да, какая-то свободная сумма, когда её можно пристроить абы куда. Варианты: на машину, на сладкую еду или дорогую женщину, откладываем, на время, в сторону. Покупаем акции, облигации, набиваем также свой криптопортфель, как в погреб разносортный картофель.

Важным пониманием этих покупок является: первое) эти деньги у вас не последние и не заемные, второе) вы должны проститься с ними на всегда и думать так - «деньги, они как бы да, как меж пальцев вода - сегодня нет, завтра да» , третье) набраться терпения на год-два в инвестициях и четыре в криптовалютных операциях.

Почему именно такой срок? Потому что, все циклично. В акциях вам достаточно года, чтобы понять, как работает рынок, все что вам нужно - это смотреть на него и пережить это время. Именно пережить и по переживать, все падения, взлеты, резание «лосей» и тому прочее. Потом открывается ясный, «трезвый» ум, позволяющий принимать верное решение, вовремя.

В крипте цикличность другая, вкладываясь в несколько десятков токенов, альтов вероятность того что выстрелит кто-то больше, чем если купить один какой-то актив. Здесь вероятность заработать выше, а потерять ещё больше. Очень много «скама», но даже если из 10, выстрелил один - два, все отбивается на ура.

Ещё одно понимание по крипте: все яйца держим по разным корзинам. Несколько бирж, несколько холодных кошельков, все сид фразы и пароли выписаны на листок, сохранены и спрятаны в ПК, по разным местам и под «матрасом». Уделять время ежедневно - все монеты нужно всегда мониторить, чтобы быть в курсе событий их изменений.

А так же. Постоянно изучать и повышать навыки владениями: противостоять преступникам («хакхерам») из вне. В ближайшие пять лет финансовая преступность будет плавно перетекать в интернет, поэтому не скупитесь на всевозможные антивирусы, подобные программы и саморазвитие.

Сейчас меняется все очень быстро, на самом деле, моя бабушка тогда не купила кооперативную квартиру, так как думала, что корова дороже и жалко было ее, но через десять лет уже и за десять коров она не могла купить квартиру в городе. Всему своё время и ценности и главное, всегда и вовремя переосмысливать их.

С деньгами так же когда копишь. Когда боишься за будущее и боишься потратить лишнюю тысячу от накопительной суммы, нужно научиться тратить их именно в тот момент когда вам они действительно нужны по жизни. Жизнь вас ни когда не бросит, если вы правильно в ней живете. Все что вам нужно у вас всегда есть, если у вас ясный ум и моя мудрость есть.

Наше мышление с возрастом сильно снижается, поэтому, всегда развиваемся - изучаем все новое, на себя примеряем, все что подходит - себе забираем. (в мозг) В общем как ни крути постоянно нужно менятси, остановился по жизни на шаг - попадешь в экономический просак.

Движение - жизнь, жизнь движенье и ученье, хоть и ежедневное мучение, в тягость иль радость решайте сами, я выбор свой сделал, теперь он за вами.

04.09.2021

Показать полностью