Для создания высокодебитных (с высокой производительностью) скважин часто применяют технологию гидроразрыва пласта. В результате ее применения приток жидкости увеличивается, но добыча осложняется выносом не только нефти, но и газа вместе с абразивными частицами породы. Серийные насосы не рассчитаны на перекачку газожидкостных смесей. При сильной концентрации свободного газа в них происходит срыв подачи, поэтому нефтедобывающее оборудование комплектуется газосепараторами. В них происходит отделение газа от жидкости, сопровождающееся нежелательным явлением: частицы породы отбрасываются центробежными силами к стенкам корпуса и накапливаются там, что приводит к разрушению устройства и авариям. В ПНИПУ разработали новую, более эффективную конструкцию газосепаратора.

Исследование опубликовано в журнале «Проблемы разработки месторождений углеводородных и рудных полезных ископаемых». Разработка проведена в рамках программы стратегического академического лидерства «Приоритет 2030».

Проблема разрушения техники особенно остро стоит в высокодебитных скважинах, где за сутки вместе с газожидкостной смесью через газосепаратор проходит до тонны абразивных частиц. Причем, чем лучше центробежная сепарация (отделение) газа внутри него, тем сильнее эффект концентрации абразива у стенок оборудования. Поэтому необходимо найти решение – как сохранить высокие сепарационные характеристики устройства и при этом избежать повреждений корпуса.

Ученые ПНИПУ установили два факта. Первый – втекающая в газосепаратор жидкость приобретает вращательное движение еще до входа внутрь, а создаваемые этим вращением центробежные силы перемещают частицы на периферию потока, т.е. к поверхности корпуса. Второй факт – осевая скорость жидкости на входе в газосепаратор меньше средней, поэтому частицы абразива здесь накапливаются, а их концентрация становится существенно выше средней. Наблюдается парадоксальное явление: корпус изнашивается еще до входа нефти внутрь устройства.

Политехники для решения этой проблемы сделали проточный канал на входе в газосепаратор в форме сужающегося конуса. Втекающий поток, взаимодействуя с его стенками, создает силы противоположные центробежным, которые уменьшают нежелательное отделение абразивных частиц. Также изменили форму входных кромок лопастей рабочего колеса, чтобы уменьшить силу их взаимодействия с элементами породы. Теперь отделение газа от жидкости происходит в другой части – в вихревой камере, которая расположена ниже по течению жидкости, после рабочего колеса.

– Мы оптимизировали газосепаратор с помощью методов математического моделирования: меняли геометрические размеры входного блока устройства и вычисляли его гидроабразивный износ. Для проверки расчетов провели стендовые испытания лучшей конструкции в условиях близких к пластовым. Результаты показали, что скорость износа уменьшилась примерно в 3-5 раз по сравнению с серийной конструкцией, – объясняет профессор кафедры горной электромеханики ПНИПУ Сергей Пещеренко.

Ученые Пермского Политеха создали конструкцию газосепаратора с более высокой гидроабразивной стойкостью, чем существующие аналоги. Это повысит эффективность добычи нефти из высокодебитных скважин, осложненных выносом газа и разрушающих частиц, а также сократит затраты на ремонт и замену оборудования. Сейчас заканчивается разработка конструкторской документации для серийного производства новых устройств.

Для справки:

Пермский Политех стал обладателем гранта «Приоритет 2030» в 2021 году. Его размер составил 100 млн рублей. «Приоритет 2030» является самой масштабной в истории России программой государственной поддержки и развития высших учебных заведений. Ее цель – формирование к 2030 году в России более 100 прогрессивных современных университетов, которые станут центрами научно-технологического и социально-экономического развития страны. Всего комиссия Минобрнауки РФ включила в программу «Приоритет 2030» 106 вузов из 49 городов страны, из них 60 % – региональные университеты.

Несмотря на то, что Япония в наступившем году стала только четвертой экономикой мира, уступив почетное третье место Германии, в феврале базовый индекс Nikkei-225 показал невероятные успехи, превзойдя свои же достижения января, в который повторил легендарные показатели 34-летней давности ИА Красная Весна

Очередной барьер взят. [Фрагмент картины Харуэ Кога Интеллектуальная экспрессия, пересекающая реальную линию (1931)]

Индекс Nikkei-225 уже более полувека выступает одним из важнейших индикаторов японской экономики.

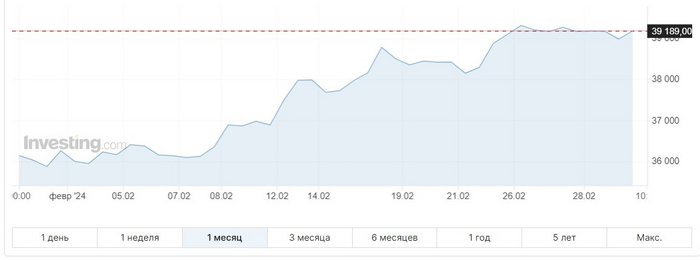

Февраль стал для Nikkei-225 поистине рекордным, так как индикатор 13 и 15 числа последовательно преодолел планки в 37 000, 38 000 пунктов, невиданные с января 1990 года, а 22 февраля установил абсолютный исторический рекорд, пробив потолок в 39 000 пунктов.

До этого исторический максимум индикатора составлял 38 915 и был зафиксирован в декабре 1989 года в эпоху «биржевого пузыря» в Японии.

Рассмотрим же поподробнее, как чувствовали себя лидеры японского бизнеса по показаниям базового национального индекса в феврале 2024 года.

Из графика индекса Nikkei-225 за февраль 2024 года видно, что его кривая, осторожно колеблющаяся в начале месяца, с 8 числа быстро пошла вверх, подпрыгнув почти до 37 000 пунктов, 9 числа закрепилась, а на следующий торговый день — 13 февраля — взяла рубеж в 37 000 пунктов, показав рекордный для февраля однодневный рост в 2,89%. Более того, в тот день Nikkei-225 набрал за день более 1000 пунктов, достигнув, тем самым, по данным делового агентства Kyodo News, 34-летнего внутридневного максимума роста.

Интересно также, что индекс не стал делать традиционную паузу, которая характерна для пострекордных дней, в которые биржевые игроки начинают фиксировать прибыль и вести себя осторожнее.

Уже 15 февраля индекс закрепляется в зоне 38К, а спустя 5 торговых дней устанавливает рекорд в 39 098,68 пункта, и, не сбавляя темпа, три сессии подряд бьет рекорды до 39 239,52!

Колебания индекса Nikkei в феврале 2024 г.

Таким образом, индекс в феврале 2024 года продолжил январские тенденции роста и вышел на рекордный уровень, достигнув абсолютного исторического максимума.

Остановимся на колебаниях и рекордных показателях индекса в феврале чуть подробнее.

Торги февраля 2024 года начались со снижения, и показанный тогда уровень в 36 011,46 пункта стал самым низким значением месяца для индекса Nikkei-225. Сразу же можно отметить, что снижения в феврале 2024 еще будут, но ни разу не превысят не то что одного процента, а даже значения в 0,76%, показанного 1 февраля. Вообще февраль выдался в плане колебаний спокойным, и среднее значение изменения индекса в день (неважно, вверх или вниз) составило 0,71% (в январе — 0,85%).

Не было в феврале и фондовых «ралли», как англоязычные обозреватели называют более чем трехдневный подряд рост рынка. Отмечены только два трехдневных подъема с 8 и 22 февраля.

В ходе последнего из них индекс Nikkei трижды обновляет исторический максимум и выходит на максимум февраля в 39 239,52 пункта!

Максимальным дневным подъемом месяца стал рост в 2,89% 13 февраля. В тот день индекс достиг 34-летнего внутридневного максимума роста, набрав более 1000 пунктов (1066,55).

При всех перипетиях индекса Nikkei средний показатель февраля составил 37 785,25 пункта, что заметно лучше показателя января (35 451,78).

За 19 торговых сессий короткого (хотя и високосного) месяца индекс 9 раз падал, а в 10 случаях — рос (в январе это соотношение было 7:12). При таком относительном паритете дней снижения и роста важны среднедневные показатели падения и роста индекса. Средний показатель падения составил 0,32% (в январе — 0,57%), а средний рост за сессию — 1,06% (в январе — 1,01%).

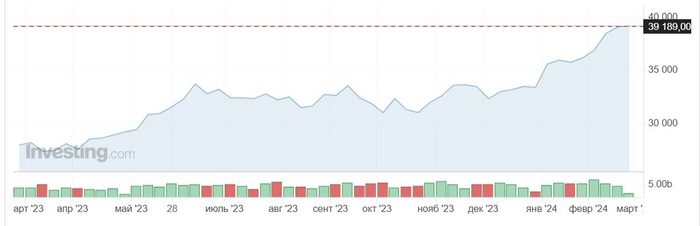

Показатели февраля на графике колебаний индекса за полгода.

Если рассмотреть февраль на графике, охватывающем последние полгода, то он выглядит, как мы уже поняли из вышесказанного, лучше предыдущих месяцев, и это видно, что называется, невооруженным взглядом.

Хорошо выглядит февраль и на «сглаженном» графике за год:

Показатели февраля на графике колебаний индекса за год.

Интересно, что февраль стал уникальным по еще одному показателю, который редко попадает в поле внимания аналитиков. Всего за этот февраль топ пяти самых активно торгуемых акций Японии полностью трижды окрашивался в зеленый цвет. То есть все фигуранты топа торговали своими акциями в плюсе, что случается не так часто: обычно одни акции растут, а другие падают, но биржевые игроки покупают и те и другие. А вот «красным» топ в феврале не был, что последний раз наблюдалось только в ноябре 2023, но «зеленых» дней в нем было меньше.

Если говорить об отдельных компаниях, отметившихся на рынке в феврале, то можно выделить успехи следующих участников индекса.

В топе самых активно торгуемых акций Японии в феврале лидерство постоянно удерживали бумаги компании Nippon Telegraph & Telephone Corp, вошедшие в рейтинг еще 29 июня 2023 и сразу на первое место в нем. К концу февраля они держались в данном топе 163 торговых дня без перерыва. Но в високосный день 29 февраля на первое место неожиданно вышли бумаги Sumitomo Chemical, продержавшиеся в лидерах только одни торги.

На втором месте топа активистов традиционно находился записной лидер предыдущих месяцев — надежные бумаги крупнейшей финансовой группы страны Mitsubishi UFJ Financial.

Если снова посмотреть на весь рынок в целом, а также позитивные и негативные факторы, влияющие на него в феврале, то можно сказать следующее.

Во-первых, на февраль хорошо повлияла инерция января 2024 года, в котором индексы Topix и Nikkei 225 Stock Average обновили 34-летние максимумы.

Во-вторых, японские индексы превосходили показатели фондовых индексов остальной Азии и привлекали внимание иностранных биржевых игроков.

В-третьих, на индекс Nikkei благоприятно влияли оживление акций США и ослабление иены по отношению к доллару США.

В-четвертых, растут ожидания улучшения показателей фондового рынка японских фирм из-за того, что Токийская фондовая биржа оказывает повышенное давление на отстающие фирмы. Так, еще в марте прошлого года биржа потребовала, чтобы все компании, включенные в разделы Prime и Standard, уделяли больше внимания повышению своих корпоративных ценностей и разработали для этого конкретные планы. С прошлого месяца TSE раскрывает названия компаний, обнародовавших планы по повышению своей корпоративной стоимости. Это, вероятно, побудит другие компании последовать этому примеру и может способствовать инвестициям в большее количество японских фирм. Напомним, 19 февраля Токийская фондовая биржа вернула себе первое место в Азии по совокупной рыночной капитализации листинговых компаний в долларовом выражении. Это произошло примерно через три с половиной года после того, как она уступила это звание Шанхайской фондовой бирже.

В-пятых, по данным Всемирного банка, при предыдущем рекорде Nikkei в 1989 году на японский рынок приходилось 37% мировых акций, что было даже выше 29% США. Но японский рынок был переоценен практически по всем параметрам, как и цены на недвижимость, что привело к коллапсу и многолетней стагнации.

В-шестых, локомотивами роста выступали японские производители электроники, поглядывающие на растущих американских «коллег», что тревожит некоторых аналитиков, поскольку весь подъем «висит на этой нитке». Так, сильные результаты прибыли крупной американской компании по производству чипов Nvidia помогли поддержать акции компаний, связанных с полупроводниками и искусственным интеллектом, таких как Tokyo Electron и SoftBank Group, которые также были движущей силой индекса Nikkei с января.

Ну, и вопрос, который беспокоит всех следящих за японским рынком: не приведет ли достижение новых максимумов к схлопыванию очередного пузыря и стагнации, как это случилось в начале 1990-х?

Аналитики рынка полагают, что хорошие результаты японских акций в последние недели не являются воссозданием безумной скупки акций конца 1980-х годов.

В эпоху пузырей «цены на акции вообще не основывались на фундаментальных показателях корпоративной деятельности». «Это был настоящий пузырь», — сказал Рёта Сакагами, стратег по акциям Citigroup.

На этот раз рост японских акций хорошо подкреплен прибылью, говорят наблюдатели за рынком.

По данным деловой газеты Nikkei, чистая прибыль японских фирм, котирующихся в разделе Prime Токийской фондовой биржи, может стать рекордно высокой третий финансовый год подряд за 12 месяцев, заканчивающихся 31 марта.

Тиса Кобаяси, японский стратег по акциям UBS SuMi Trust Wealth Management в Токио, пояснила, что недавний рост японских акций отличался от того, что наблюдался в эпоху пузыря. Она отметила, что произошли изменения в экономической ситуации. «В течение последних 30 лет или около того Япония не была по-настоящему привлекательной для иностранных инвесторов из-за сокращения населения, отсутствия инфляции и падения экономического роста. Однако макроэкономические обстоятельства меняются».

Чистая покупка японских акций зарубежными трейдерами достигла в январе около 2,07 триллиона иен (1,25 трлн руб.), что стало седьмым по величине показателем за один месяц. Этот процесс продолжился и в феврале.

Утверждается, что экономика пузыря активов в Японии была спровоцирована соглашением Плаза 1985 года между Соединенными Штатами, Японией, Западной Германией, Англией и Францией, которое было сосредоточено на корректировке обменных курсов валют с целью сократить огромный торговый профицит Японии.

Соглашение привело к резкому повышению курса иены по отношению к доллару, что побудило Банк Японии ввести политику низких ставок посредством серии снижений ставок. Это повысило ликвидность и раздуло пузырь акций и недвижимости в конце 1980-х годов.

Индексу Nikkei потребовалось около 34 лет, чтобы возобновить свой пик, хотя некоторые другие крупные зарубежные индексы, такие как S&P 500 и немецкий DAX, демонстрируют постоянный рост.

По словам Сакагами, после того, как в начале 1990-х годов пузырь экономики лопнул, японские акции пережили почти 20-летний период коррекции — нисходящий тренд — если рассматривать корреляцию между уровнями цен на акции и корпоративными прибылями.

На графике хорошо видны два пика индекса и период коррекции между ними.

«Поскольку период коррекции длился около 20 лет, он создал довольно плохой имидж японским акциям… люди думали, что японские акции никогда не пойдут вверх», — сказал он.

Примерно с 2010 года цены на акции стали все больше синхронизироваться с доходами компаний, и «уровни корпоративной прибыли наконец достигли точки, когда новый исторический максимум может быть оправдан», добавил аналитик.

Хотя перекрытие предыдущего максимума может быть символическим, в долгосрочной перспективе это всего лишь промежуточный этап, говорят наблюдатели за рынком.

«Я не верю, что японские акции переживают пузырь. Если есть действия, которые сделают еще один шаг вперед с точки зрения эффективности бизнеса, структурных реформ, корпоративного управления и корпоративных реформ… они поднимутся на более высокий уровень», — сказала Кобаяси из UBS SuMi Trust Wealth Management.

Сакагами согласился, заявив, что, если не произойдет что-то экстраординарного, что помешает росту японских фирм, цены на акции, скорее всего, будут расти в соответствии с ростом прибыли и с этого момента будут иметь общий восходящий тренд. «Это означает, что японские акции наконец-то пришли в норму и именно здесь они начинают новую жизнь», — сказал он.

В тоже время раздаются и более острожные голоса.

Учитывая, что одновременно происходит бум фондового рынка и макроэкономический спад, естественно задаться вопросом, как такое возможно.

Проще говоря, японские акции показывают хорошие результаты, потому что компании получают высокие доходы и увеличивают доходы акционеров, но экономика падает, потому что компании недостаточно повышают заработную плату своим сотрудникам и тем самым слабо стимулируют потребление.

Ⓜ️ По последним данным Росстата, за период с 5 по 11 марта индекс потребительских цен вырос на 0% (прошлые недели — 0,09%, 0,13%), с начала марта — 0,05%, с начала года — 1,60% (за 12 месяцев — 7,7%). Но самое интересное что регулятор пересчитал месячную инфляцию за февраль и получилось — 0,68% (в феврале 2023 г. — 0,46%). Недельные данные февраля показывали, что инфляция за месяц составляет — 0,60%, уже тогда говорилось, что темпы выше прошлогодних, а сейчас регулятор накинул сверху % и поставил жирный крест на данном месяце. Примечательно, что ЦБ обновил макроэкономический прогноз, где повысил прогноз по инфляции в 2024 с 4,9% до 5,2% (видимо, признав неудовлетворительные темпы инфляции). Март сейчас единственная надежда, что инфляция начала всё-таки своё снижение, а темпы пришли в норму и соответствуют прошлому году (март 2023 г — 0,37%).

Ближайшее заседание ЦБ 22 марта, у меня нет никаких сомнений, что регулятор не смягчит свою риторику, даже если учитывать статистику по наблюдаемой и ожидаемой инфляции (ожидаемая сократилась до 11,9%, а наблюдаемая до 15,2%), цифры всё равно двухзначные. Цель регулятора в 4-4,5% по итогам 2024 г. на сегодняшний день недостижима, ибо темпы не те, а инфляция, скорее всего, будет находиться под конец года в диапазоне 6-7%. Как всегда, давайте зафиксируем, какие меры регулятор принимает для замедления инфляции:

📉 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в марте продолжит своё сокращение, а это не есть хорошо —7,1₽ млрд в день начиная с 7 марта (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд). Сейчас $ торгуется по 91,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 73,4$, как итог бочка стоит в районе 6700₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6000₽).

📉 По тому же отчётуСбера за февраль, видно, что ужесточение ДКП работает, выдача ипотеки значительно "просела" — 153₽ млрд (в предыдущие месяцы — 151₽ млрд, 467₽ млрд, 451₽ млрд). Например, в прошлом году банк выдал ипотеки на 250₽ млрд, как итог выдача просела почти на 40%. На выдачу влияет корректировка параметров льготных ипотечных программ, высокая ключевая ставка при которой архисложно взять ипотеку на вторичном рынке и сокращение субсидий на 0,5 п.п. по всем ипотечным госпрограммам с конца 2023 г. Поэтому Сбер после новогодних каникул ввёл комиссию в 7,5–11,5% от суммы кредита для девелоперов, чьи покупатели воспользуются льготными займами. Выдача же потребительских кредитов аномально увеличилась — 255₽ млрд (в предыдущие месяцы — 188₽ млрд, 173₽ млрд, 248₽ млрд). На это могло повлиять ранее одобренные кредиты, которые выдали в этом месяце, желание покрыть потребительским кредитом первоначальный взнос по ипотеке и увеличившийся спрос на автокредитование (с 1 апреля в России исчезнет возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей). Всё же ужесточение макропруденциальных лимитов/надбавок и повышение ключевой ставки до 16% в предыдущие месяцы охладили спрос в кредитовании (в IV кв. 2023 г. полная стоимость кредита выросла на существенные 3,0 п.п., до 24,0% по данным ЦБ).

📌 То, что высокая ключевая ставка с нами надолго — факт. Прогнозируемое снижение ставки начнётся, только в начале III квартала, на это уже отреагировал рынок ОФЗ, где большинство выпусков перешагнуло доходность в 13%. Помимо этого, на инфляцию может повлиять рост цен на бытовые услуги, тарифы ЖКУ, которые вырастут в среднем на 10% и сверх траты бюджета РФ.

Чтобы добиться успеха, нужно вставать раньше, работать больше и качать нефть. Но можно просто дать в долг компании, которая зарабатывает на нефтяниках. Новые Технологии производят и обслуживают насосы, хотя с таким названием могли бы и операционные системы на основе Линукса клепать. Посмотрим, насколько интересен их новый выпуск облигаций.

Я уже рассматривал их прошлый выпуск, летом прошлого года. Но с тех пор ставка ЦБ сильно так выросла, а рейтинг Новых Технологий улучшился. И теперь, по идее, они уже играют в высшей лиге. Ещё из интересных свежих выпусков есть: Славянск ЭКО CNY (тоже связанные с нефтью), Элемент Лизинг, Глоракс — даже все из разных отраслей. Впереди много интересных выпусков — не пропустите.

Новые технологии — компания, специализирующаяся на разработке и производстве погружного оборудования для добычи нефти. Также оказывает услуги по аренде, сервисному обслуживанию и ремонту оборудования. Входит в пятерку крупнейших производителей погружных электроцентробежных насосов в РФ. Сервис и ремонт оборудования осуществляется в 5 российских сервисных центрах (Нефтеюганск, Нижневартовск, Губкинский, Ноябрьск, Бузулук) и в двух зарубежных (Эквадор, Колумбия). Тикер: 🛢⛽️ Сайт: https://nt-lift.com

Объём выпуска — 1 млрд. Ориентир купона: 15,8–16,25% (до 17,52% YTM). Оферта через 2 года (12.03.2026), без амортизации. Купоны ежемесячные. Рейтинг A- от АКРА (июнь 2023) и А- от Эксперт РА (октябрь 2023).

Выпуск: Новые Технологии БО-03

Объём: 1 млрд

Начало размещения: 22 марта (сбор заявок до 19 марта)

Срок: 3 года

Купонная доходность: 15,8–16,25%

Выплаты: 12 раз в год

Оферта: да (через 2 года)

Амортизация: нет

Также можно посмотреть на топ по доходности среди надёжных выпусков. И есть интересная подборка по облигациям с ежемесячным купоном.

Почему Новые Технологии? Старые технологии уже не торт?

Старые всё. А у Новых кредитный рейтинг подрос с ВВВ+ до элитного А- в связи с ростом масштабов бизнеса и финансовых результатов. Это прошло на фоне существенного увеличения объёма долгосрочной контрактной базы на срок свыше 3 лет, спасибо тендерной активности основных заказчиков из числа ВИНК. Всем нужно больше бурить.

Напоминаю, что в 2022 выиграны тендеры на общую сумму 16,075 млрд рублей: с Востсибнефтегазом на 2 млрд, с Томскнефтью на 8,807 млрд, с РН-Юганскнефтегазом на 4,6 млрд, с Арктикгазом на 0,5 млрд. Это продажа, аренда и сервисное обслуживание оборудования.

Выручка и прибыль тоже вверх за 2023 выручка составила 18,8 млрд, чистая прибыль — 643 млн (12,9 млрд и 357 млн соответственно годом ранее).

Собственный капитал компании — 1,9 млрд, активы — 19 млрд. По данным бухгалтерской отчётности, в период с 2022 по 2023 выросли основные средства (на 2 млрд) и запасы (на 1,6 млрд), в том числе и за счёт увеличения долгосрочных заемных средств (на 6,3 млрд).

По данным АКРА, показатель Общий долг / FFO до чистых процентных платежей в 2022 году составлял 2,4. Это говорит о том, что уровень долга в 2,4 раза превышал годовой денежный поток. Показатель обслуживания долга (отношение FFO до чистых процентных платежей к процентным платежам) в 2022 году составлял около 4,9.

По отчётности за 2023 коэффициент покрытия процентов составляет 1,89 (норма ICR в пределах от 2 до 4). Коэффициент Чистый долг / Собственный капитал - 8,6, против 7,7 за 2022. Значение показывает, сколько рублей обязательств приходится на каждый рубль собственного капитала. Может показаться, что чем меньше, тем лучше, но это не всегда так. Если величина слишком низкая, то, вероятно, компания не использует потенциал заемных источников для расширения бизнеса. Хотя 8,6 — некисло.

Новые Технологии активно работает с лизингом собственного оборудования, когда произведенные УЭЦН (установки электроприводных центробежных насосов) реализуются через лизинговые компании с авансом и рассрочкой платежа. Эти же УЭЦН приобретаются у лизинговых компаний в лизинг на синхронизированные сроки и сдаются в целевую аренду заказчикам на долгосрочный период, что позволяет компании получать значительную часть дохода в момент передачи оборудования лизинговой компании и при этом контролировать долговую нагрузку.

Помимо нового выпуска, в обращении есть ещё 2 с погашением в 2025 (доходность 15,7%) и 2026 годах (доходность 17,2%), на сегодняшний день облигационный долг составляет 1,8 млрд. Кажется, что выпуск очень даже неплохой: YTM 17%+, без амортизации, ежемесячные купоны… Единственное, что мне не нравится, это оферта через 2 года. Конечно, могут просто дать по рынку, но могут и не дать, а часть инвесторов останется на год с тем, что останется. Если не страшна оферта, можно рассмотреть этот выпуск в свой портфель.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Важнейший этап производства деталей – обработка для повышения прочности и устойчивости к коррозии. Одна из часто применяемых технологий – ионное азотирование, когда стальную поверхность насыщают азотом. Такой способ увеличивает эксплуатационный ресурс деталей более чем в два раза. Однако перед началом этого процесса детали должны иметь чистые поверхности, без следов коррозии, мазута, грязи и смазочно-охлаждающих жидкостей. Последние из них повсеместно применяют при механической обработке. В результате детали загрязняются разными примесями, и это приводит к появлению серьезных дефектов при азотировании. Ученые ПНИПУ выяснили и описали влияние смазочно-механических жидкостей на процесс обработки. Результаты исследования помогут доказать важность очистки и избежать негативных последствий после азотирования.

Исследование представлено на конференции «Инновационные технологии в материаловедении и машиностроении (ИТММ-2023)».

Способов упрочнения поверхности существует достаточно много, например цементация, хромирование, обработка токами высокой частоты. Но такие методы имеют ряд ограничений и менее эффективны в массовом использовании. Ионное азотирование – универсальный процесс, позволяющий упрочнять детали любой конфигурации массой от нескольких грамм до тонн.

Сейчас эта технология изучается в Германии, Австрии, Белоруссии, Болгарии и других странах. Она нашла применение во всех отраслях промышленности, в том числе нефтегазовой, трубопроводной, машиностроительной. Однако исследование ученых Пермского Политеха позволило создать обширную базу производственных данных и выявить практическое влияние смазочно-охлаждающих жидкостей на процесс упрочнения. Так были обнаружены и зафиксированы дефекты, которые ранее не были описаны.

Пермские политехники взяли две партии деталей трубопроводной промышленности: задвижки, переводники и др., поступившие на производство со следами смазочно-охлаждающих жидкостей после механической обработки. При визуальном осмотре на поверхности деталей ученые ПНИПУ сразу заметили белые разводы, пятна и въевшуюся технологическую грязь. Наиболее загрязненными местами оказались отверстия и резьба.

Каждую деталь, в том числе внешний и внутренний диаметр, мелкие отверстия и резьбу вручную промыли бензином, ацетоном, поверхностно активными веществами (ПАВ) с теплой водой и раствором холодного химического обезжиривания. Затем протерли насухо белой ветошью, чтобы отследить чистоту поверхности. В результате на первой партии деталей после применения бензина и ПАВ поверхности были чистыми. На остальных деталях даже после применения всех средств устранить полностью следы смазочно-охлаждающей жидкости не удалось.

Затем на всех деталях провели ионное азотирование и повторный осмотр. Ученые зафиксировали дефекты и измерили поверхностную твердость деталей при помощи специального устройства – ультразвукового твердомера.

– В процессе ионной обработки остатки смазочно-охлаждающей жидкости и примеси выгорали, искрились и загрязнили камеру установки и вакуумную систему. Мы наблюдали неравномерное свечение плазмы на деталях во время температурной выдержки. Обычно после упрочнения поверхность металла становится равномерно матово-серой или черной, а у нас цвет был неравномерным на всех деталях. На второй партии появились ярко выраженные радужные пятна, поскольку в процессе закалки частицы смазочно-охлаждающих жидкостей образуют тонкие полимерные пленки, которые тормозят проникновение азота вглубь металла, –рассказывает аспирант кафедры механики композиционных материалов и конструкций ПНИПУ Ирина Соколова.

– Результаты измерений поверхностной твердости, которые были проведены, доказывают неравномерность и дефектность полученного упрочнения. Твердость таких деталей оказалась либо на 20-40% ниже, чем на однородной поверхности, либо не изменилась в сравнении с незакаленным металлом, –подводит итог профессор кафедры механики композиционных материалов и конструкций ПНИПУ Светлана Порозова.

Так ученые Пермского Политеха выяснили, что различные жидкости влияют на образование азотированного слоя по-разному. Например, в одной из рассмотренных жидкостей оказались трудноудаляемые тяжелые фракции органических веществ, температура выгорания которых может достигать 1000 °C. Полностью очистить поверхность деталей от смазочно-охлаждающих жидкостей можно с использованием специальных химических растворов, но их необходимо подбирать исходя из анализа состава.

Благодаря исследованиям пермских политехников стало ясно, что перед ионным азотированием детали необходимо очищать от смазочно-охлаждающих жидкостей, поскольку их остатки замедляют процесс проникновения азота и становятся причиной возникновения внешних дефектов. Проведенная работа позволит усовершенствовать технологические процессы, чтобы повысить производительность и качество изделий, сократить количество бракованных деталей, например, для строительства автомобилей. Результаты исследований уже нашли свое применение на практике – их учитывают при приеме деталей для азотирования специалисты компании ООО «Ионные технологии», которые занимаются химико-термической обработкой деталей, инструмента, узлов механизмов из сталей, чугуна, титана и сплавов.

Данные о нетто-экспорте минерального сырья, металлов и соединяем с данными о населении России. За каждый год. Получаем сколько "нефтедолларов" приходится на одного гражданина.

Конечно, это сильное упрощение. Хотя бы потому, что для добычи 1 ед.энергии нужно затратить сколько-то энергии. А здесь просто выручка/кол-во людей