Сегодня зашел в ТЦ, положил денег на карту. Перекинул позже на накопительный счет. Мимо меня ходили многие люди: покупали еду, цветы. Цветами там нарасхват торговали. А я шел мимо них всех и радовался: деньги коплю, не трачу зря под предлогом 8 марта.

После зашел в "Пятерочку", купил еды сегодня и завтра на работу - там дешевле.

Идти против всех рисково, но я попробую. Всё ради здравого смысла. Ссылка для лиги лени.

Бесплатный первый месяц подписки — это маркетинговый ход. Получи третью вещь в подарок — это тоже маркетинговых ход. Будем требовать, чтобы по закону разрешили всем желающим забрать каждый третий товар в магазине бесплатно? Если вдруг этот закон выйдет, то магазины перестанут делать такие акции. Просто раздавать товар бесплатно они могут и под другой табличкой, если вдруг захотят. Обычно совсем бесплатно раздают маленькими кусочками попробовать. Можешь улыбнуться промоутеру и попросить больше одного кусочка. Чаще всего там стоят студенты, которым пофигу на финансовую выгоду заказчика. Им платят за время работы.

Не знаю, что рекламируют, но котик понравился.

Делая бесплатный первый месяц подписки компания надеется, что тебе понравится их услуга, и ты будешь платить за неё вечно. Ну или хотя бы разок, потому что забудешь вовремя отписаться. Что будет если выйдет закон запрещающий им списывать с тебя деньги? Тоже самое! Это перестанет быть выгодно и лавочка закроется. Даже звучит странно "Получать подарок за подписку не оформляя подписку" Пробные периоды не исчезнут. Но раз это не часть подписки, то там может быть любой срок: от нескольких дней до пары недель.

Сколько невнимательных пуканов сгорело на этой шутке?

Кстати, из альтернативных вариантов надёжный, но чуть более сложный — это иметь карту с маленькой суммой, которой хватит только на проверку её активности.

Небольшое количество особенно продвинутых компаний придумали отключать тебе бесплатную подписку сразу же как ты отписываешься от продления. Для них должен быть отдельный котёл в аду. Подарок — не отдарок! И даже законом это должно быть защищено. Но большой штат опытных юристов видимо как-то закрывают этот вопрос. Не знаю. Ещё отдельные пики в жопу нужны для тех, кто сильно усложняет процедуру отписки. В таких случаях я просто гуглю инструкцию от добрых людей, кто уже решил эту головоломку.

Все мы через это проходили. Но не все дошли до конца этого квеста.

Возвращаемся к искомому закону. Я считаю, что он с большей вероятностью принесёт обычному потребителю вред, чем пользу. Тебе выгоднее научиться не продалбывать срок отписки, чем потерять возможность бесплатно месяцок пользоваться кучей разных сервисов. Тем более, что можно менять почту, карту, номер телефона и даже одним сервисом пользоваться много месяцев на халяву. Вот за закон о запрете сложных отписок я проголосую. В идеале должна быть одна заметная кнопка и один клик для подтверждения, чтобы исключить случайность.

Отписки от того, на что ты вообще не подписывался -- это жопа!

Ожидаю, что меня запишут в шпионы, диссиденты или хуже всего в депутаты. Но я не боюсь, потому что на моей стороне голос разума. А ещё опыта. У меня много знакомых предпринимателей, поэтому я понимаю, как всё устроено с той стороны кассового аппарата. Вот ещё один пример. Маркетинговая акция “приведи друга — получи подарок”. Причём подарок часто дают сразу и тебе и ему одновременно после его первой покупки. Что будет, если законом заставить компанию давать вам обоим подарки просто так, даже без его покупки? Ну логично, что акция просто исчезнет. Зачем компании просто давать подарки вообще ни за что? Это уже социальный проект какой-то: спонсировать, чтобы люди больше дружили. После года семьи следующий год друзей!

Это не реклама. Это просто пример...

А если на пачке написано +20% бесплатно? Будем требовать закон, чтобы можно было из неё себе отсыпать?

Но если честно, то мне не важно, что там наголосуют. Я просто удивился такой дружной единогласной позиции всех. Поэтому поделился альтернативной точкой зрения. А дальше, будь, что будет. Панамку размером с пододеяльник подготовил. =)

Разговор был про эту инициативу. Быстро там растёт. Очень быстро.

Тот случай, когда полезные привычки эффективнее, чем законы. Пускай компании думают, что могут поймать тебя на крючок, а ты себе на уме, наживку съел и дальше поплыл. Но для этого нужно правильно пользоваться акциями. Не так давно я писал инструкцию, как создавать привычки: Всего 6 шагов отделяют тебя от твоей новой привычки

Те, кто видел мои предыдущие посты, знают, что сейчас я жду разбирательства ФАС и снижения цен на воду в аэропорту Внуково.

Но сегодня я хочу обратиться к вам по другому вопросу. Пока не буду раскрывать всех деталей, но я столкнулся с неожиданной проблемой — нехваткой доказательной базы. Дело в том, что я уже давно отказываюсь от бумажных чеков в пользу электронных, ведь вся информация о покупках сохраняется в приложениях, например, «Пятерочки» или «Перекрестка». Я был уверен, что в любой момент смогу вернуться к этим данным. Но оказалось, что история покупок доступна только за последние 4 месяца. Наверное, чтобы не раздражать пользователей старыми ценами.

Для меня это оказалось почти фатальной ошибкой — в жалобе я не смогу указать точные данные, а только примерные, без каких-либо доказательств. А так быть не должно.

Поэтому хочу обратиться ко всем пикабушникам с просьбой. Если у вас сохранились чеки (фото или сканы) за прошлый год из крупных федеральных сетей — «Дикси», «Пятерочка», «Перекресток», «Магнит», «Лента», «ВкусВилл» и других — пожалуйста, потратьте пару минут и отправьте их мне через специальную форму.

Один чек — одна форма. Чем больше чеков, тем лучше! А если сможете ответить на несколько необязательных вопросов в форме, это поможет собрать дополнительную статистику и укрепить доказательную базу.

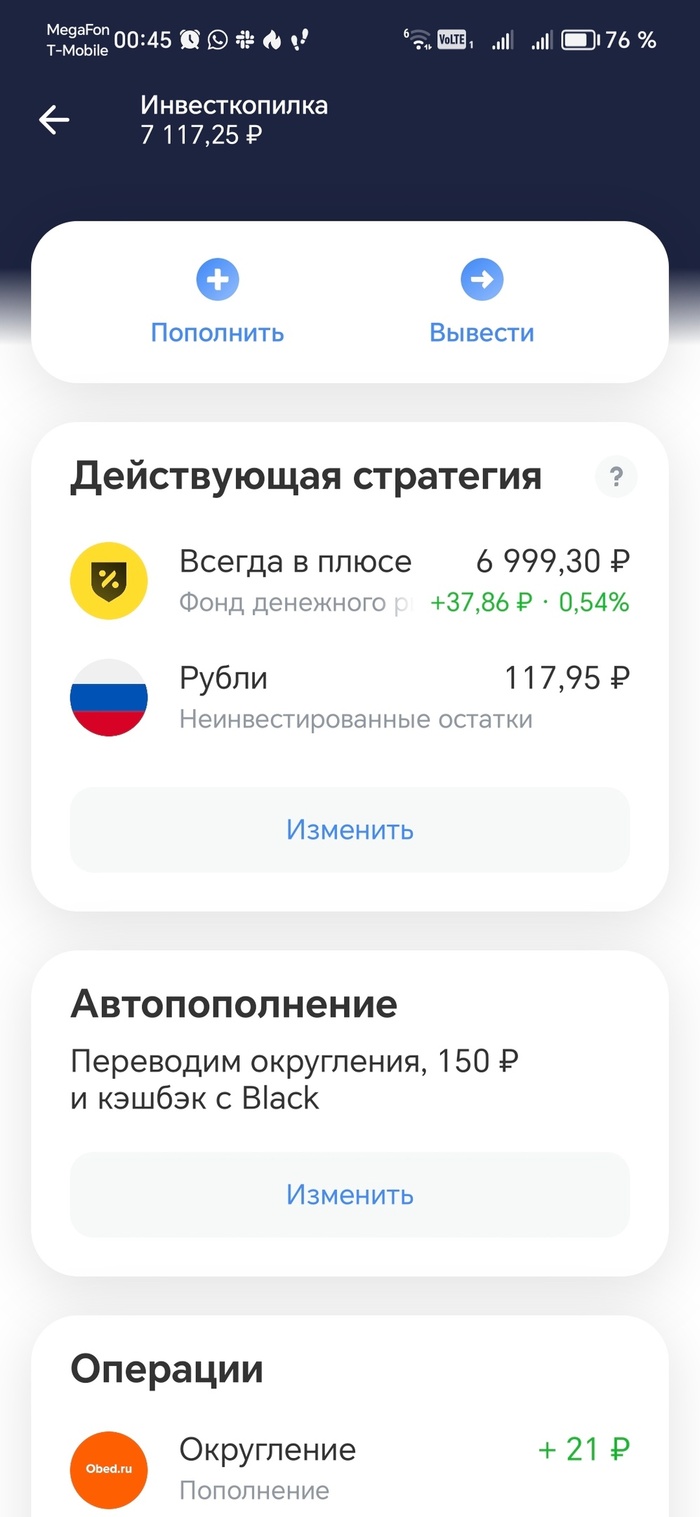

Привет Пикабу! Как то не доходили руки написать пост и отчитаться, но скриншотики сохранила себе в копилку. Вечером 31 января в копилочку лежало уже 7000 рублей)

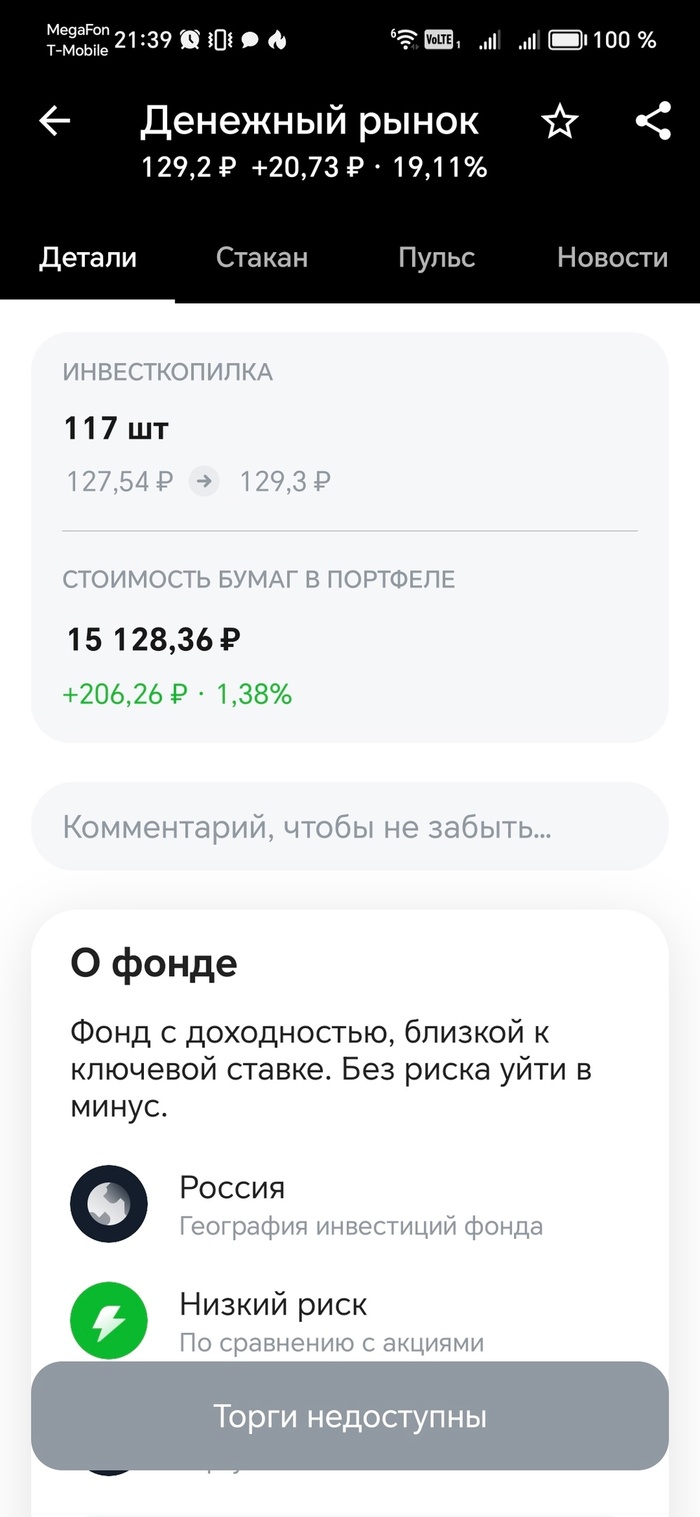

А вот 28 февраля забыла сделать скриншот, так что вот вам сегодняшний, можно просто вычесть 300 рублей (зашла через брокерское приложение, поэтому выглядит чуть иначе).

В целом, при моих настройках копиться около 7 000-7500 рублей в месяц, очень удобно, что это происходит без моего участия, и не сильно заметно. Доходность на самом деле выше, чем отражено в моем приложении, из за постоянных пополнений доходность каждый раз пересчитывается на текущую сумму. Реальная близка к ключевой ставке.

По ряду причин, не знаю как сложится с отпуском в этом году. Настроения куда то ехать тоже нет. Вообще есть большое желание забить на работу, уволиться и ничего не делать месяца три-четыре. В Карелию друзья зовут в гости - тоже наверно съездим туда. Муж купил нам билеты во Владивосток, на конец лета - но может получиться так, что мне нельзя будет летать. В общем все в очень подвешенном состоянии.

Ну, в крайнем случае, куплю на эти деньги каркасный бассейн на дачу, и буду там чилить. Или может надувной джакузи с подогревом. Вдруг лето холодное будет. Вот такого плана. Стоит около полтинника - к началу лета большая часть суммы уже накопится.

Инструмент в целом удобный, однозначно пригодится тем, кому тяжело откладывать.

Привет, это уже не молодой, но ещё не пенсионер инвестор. Зовут Роман, 33 года, работаю обычным маркетологом в регионе (Петрозаводск). Уже 8 год коплю на пенсию и инвестирую. Для достижения цели нужно понимать движение своих денег и средние расходы по году. Хочу выйти на FIRE в России с пассивным доходом 1.000.000 рублей.

Подробный бюджет веду с 2015 года.

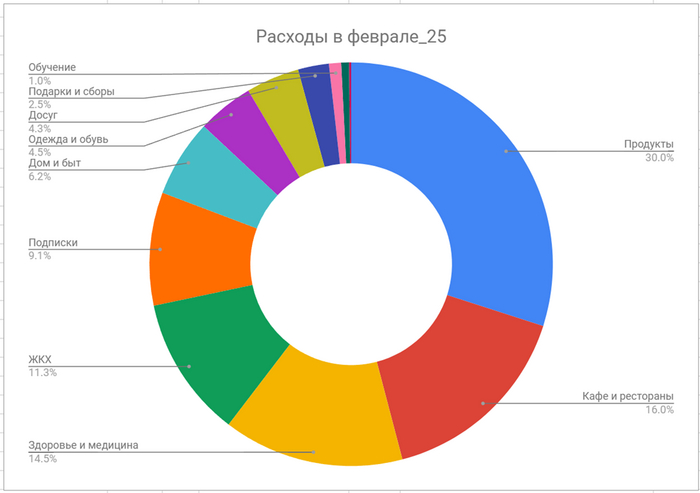

В феврале потрачено - 50.419р. Резкий рост расходов в сравнении с прошлым месяцем, шиканул на широкую ногу. Было много трат на здоровье и жрачку в кафешках. Надеюсь таких огромных расходов больше не будет, иначе фаер отменяется.

Норма сбережений за 2 месяца более 50% или более половины дохода удалось сохранить, часть отправлена в инвестиции. Всё что выше 50% это круто и моя долгосрочная цель, иначе фаер не достичь (в 2024 году удалось отложить 63%).

Далее категории по убыванию.

Продукты - 15,102р

ТОП-1 категория расходов, почти каждый месяц. Отдельно публиковал рацион питания на месяц, т.к. народ не верил как можно так мало тратить. В целом питаюсь "правильно": индейка, картошка, сыр, шампионы, но бывает сладостями заедаю стресс, ничего не могу с этим поделать.

С булочки стыдно, надо прекращаться впадать в сахарноую кому

Кафе и рестораны - 8,047р

С начала года перестал покупать каждое утро кофе на вынос, но категория расходов всё равно не уменьшилась. Сейчас сходить 1 раз в ресторан, уже минимум 2к отдаешь. Не вижу смысла заказывать обычное меню, поэтому беру всегда что-то дорогое и необычное, остальное могу дома сам приготовить.

Стейк 1500р+, подача с дымящейся веткой ТОП, но был суховат

Здоровье и медицина - 7,300р

Эмоциональная покупка. По рекомендации коллеги записался на курс массажа спины, была скидка в честь праздника и ещё сеанс в подарок. Пойду уже в марте или апреле, отзывы положительные, вот и проверим.

Студия Юлии Кюнер (фото взял со страницы)

ЖКХ - 5,700р

Пик платежей по году, совпадает с пиком морозов, т.к. у меня динамическая стоимость услуг. Для однушку и в целом для моего бюджета это уже много, ещё и поборы за капремонт подняли. Надеюсь деньги пойдут на благо, а не в карман подрядчиков.

Подписки - 4,567р

Оплатил телеграм премиум на год, очень привык уже и полезен для работы. Продлил яндекс плюс по старой цене и тестирую новый впн (ютуб ведь надо как-то смотреть).

Дом и быт - 3,133р

Мемный плед с гусём (а почему нет?), заварник для чая (теперь чаеман) и две кружки с вакуумом, хорошо держат тепло и не нагреваются.

Обнимешь гуся?

Одежда и обувь - 2,275р

Ничего особенного, обновил расходники (носки и т.д.)

Досуг - 2,153р

Утром лыжи, вечером игрульки, вот так и живём от месяца к месяцу. Мне нравится.

Лыжи нравятся больше сноуборда, думаю купить свой комплект, а не арендовать

Подарки и поборы - 1,250р

Скучная категория, где-то на ДР скинулся, где-то на ещё что-то. Я бы назвал эту категорию "социальная", т.к. экономического смысла в ней нет, но для общества имеет высокое значение. Ну не у нас просто поймут, если не скинешь на какой-то очередной сбор общий деняк.

Обучение - 492р

Устал от бизнес-литературы, разбавил прозой. Стараюсь читать минимум 1 книгу в месяц, в идеале 2, поэтому и книги выбираю короткие (до 300 стр). Не люблю читать авторов, которые не могу одну мысль коротко сформулировать и растекаются на 500+ страниц. Время уже дороже, но есть исключения.

Правая свежак, вышла в 2025 году, привлекло название и отзывы

Транспорт - 311р

Смотался пару раз по городу по делам на общественном транспорте.

Личное - 89р

Почтовая марка, чтобы документы отправить в москву в самый технологичный банк в мире без отделений. Надеюсь эпопея с переводом активов закончится и мне разблокируют активы и зачтут затраты. Это тянется больше года, уже третий комплект документов собираю. Российские инвесторы должны страдать, других причин делать такую геморройную схему не вижу.

Запасные категории без трат в этом месяце:

Алкоголь - решил провести год без алкоголя, пока держусь.

Автомобиль - нет авто, нет трат.

Техника - в вишлисте всякого уже на 250к+, пока держусь.

Путешествия - сижу дома на попе ровно, коплю на Сочи.

ИТОГО:

Продукты - 15,102р

Кафе и рестораны - 8,047р

Здоровье и медицина - 7,300р

ЖКХ - 5,700р

Подписки - 4,567р

Дом и быт - 3,133р

Одежда и обувь - 2,275р

Досуг - 2,153р

Подарки и сборы - 1,250р

Обучение - 492р

Транспорт - 311р

Личное - 89р

Алкоголь, автомобиль, техника, путешествия - 0р

Прогресс по выходу на FIRE в России

За 2 месяца месяца потратил 87,523р или 43,761р в месяц. Всё ещё ниже среднего прошлого года, а значит существенные траты ещё впереди. Денежный поток от капитала покрывает 25% этой суммы, но все жирные выплаты летом.

Статистика на конец года:

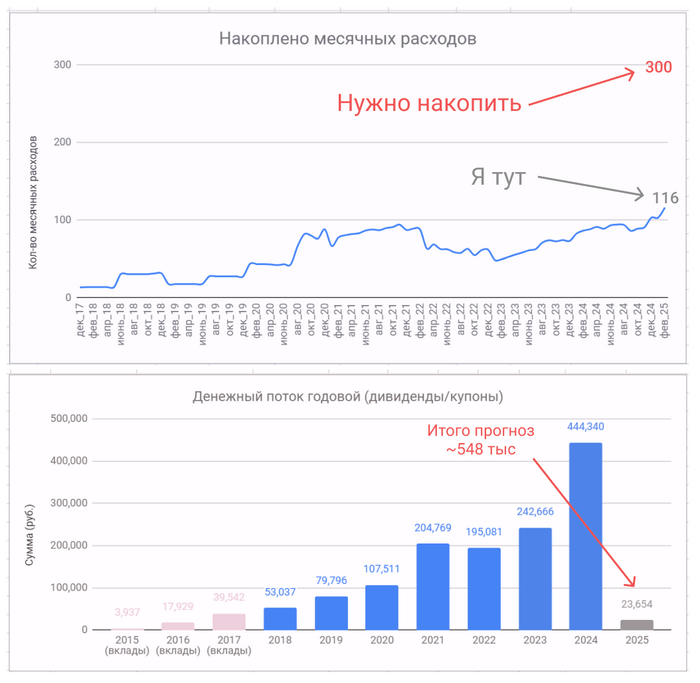

среднемесячные расходы (за 3 года) 56,384р

уровень FIRE 116/300 месячных расходов

портфель ~6.6 млн руб (нужно 16.9 млн)

дивы/купоны за год 23,654 руб (11.827р в мес)

денежный поток покрывает 25% всех текущих расходов за год

Вот так мой прогресс выглядит на графике

Прогноз денежного потока по году ~548 тыс, но он не учитывает все плановые пополнения портфеля, т.е. будет больше. В идеале он покроет все расходы за год, но об этом пока рано говорить.

Уже 8 год формирую пассивный доход, верю что смогу достичь своей цели. Звёзд с неба не хватаю, обычный работяга из региона, докажу себе, что это возможно. По итогу хочу получить за год 1.000.000 рублей пассивного дохода. Веду небольшой личный блог в Телеграм о своем медленном пути, где честно описываю пройденный опыт.

Хранить наличные деньги под матрасом или в каком-нибудь другом надежном месте – это привычка очень многих людей. Это создает ощущение безопасности – "деньги всегда под рукой, в случае чего я защищен". Особенно эта практика распространена среди людей, переживших серьезные экономические кризисы – например, дефолт 98го и развал СССР. Ну и постоянное обесценение рубля – стоимость доллара все растет и растет. Эти события оставили свой психологический след и наличные доллары кажутся единственным надежным инструментом защиты от неопределенности.

На самом деле, несмотря на популярность этой практики, хранение наличных не только не защищает от рисков, но и приводит к потерям. В этой статье я расскажу, как грамотно сохранять свои накопления.

Как деньги теряют свою ценность

Инфляция — это процесс повышения общего уровня цен на товары и услуги в экономике, который снижает покупательную способность ваших денег.

Простым языком: с каждым годом ваши деньги становятся все менее ценными. Например, если в прошлом году за 100 долларов можно было купить определенный набор товаров, то через год, из-за инфляции, за те же 100 долларов вы сможете купить меньше товаров.

Когда вы держите деньги под подушкой, их реальная ценность уменьшается с каждым годом. Допустим, инфляция составляет 5% в год. Это означает, что 100 долларов через год будут стоить на 5 долларов меньше с точки зрения покупательской способности. В итоге, деньги, которые вы храните дома, обесцениваются несмотря на то, что номинальная сумма остается прежней. Обесцениваются не только рубли, но и доллары, и евро и другие валюты, потому что инфляция есть везде. В долларах она просто ниже.

Можно легко посчитать, насколько наличные доллары сохранили ваши деньги за последние 20 лет.

20 лет назад доллар стоил 28 рублей. Сейчас он стоит 90 рублей. То есть за 20 лет он вырос в 3,2 раза – на 220%. За эти же годы инфляция в России составила 365%.

Наглядно: 20 лет назад на 100 рублей можно было купить столько же товаров и услуг, сколько сейчас на 465 рублей. При хранении в долларах эквивалент в рублях сегодня составил бы только 320 рублей.

Итог: наличные доллары, по сути, не особо полезны – покупательная способность денег не сохраняется. Чтобы сохранить покупательную способность, ваши инвестиции (а хранение в долларах - это тоже инвестиция) должны расти хотя бы на уровень инфляции. Если ваши инвестиции растут выше инфляции — это уже заработок. Поэтому не нужно жить в иллюзии безопасности и начинайте искать способы реального сохранения сбережений.

Что с этим делать?

Инструменты, которые помогут сохранить покупательную способность денег

Фондовый рынок в России развивается, и даже сейчас, в условиях санкций, есть отличные инструменты.

Немного отступлю. Фондовый рынок полноценно существовал в дореволюционной России и вновь заработал в России после развала СССР и перехода страны с плановой экономики на рыночную (та самая перестройка - это начало процесса). Рыночная экономика не может существовать без фондового рынка, потому что бизнесу нужно привлекать финансирование. На рельсы плановой экономики мы уже не вернемся, поэтому фондовый рынок никуда не денется и не нужно его бояться. Наоборот, он только развивается.

И главное правило на фондовом рынке – диверсификация – не клади все яйца в одну корзину. Раскладывайте их по разным активам.

Например, часть можно вложить в золото – его можно купить в рублях на бирже. При необходимости можно за секунду продать и получить деньги. Вложить в золото в валюте – есть криптовалюты, привязанные к стоимости золота, при этом сами эти монеты покупаются за доллары – то есть в этом случае вы доллары вкладываете в золото.

Можно вложить в облигации российских компаний с привязкой к валюте – это замещающие облигации. Вы вкладываете в рублях, но стоимость вашей облигации привязана к доллару, евро юаню и т.д – растет доллар, растет и стоимость облигации. Плюс тут вы еще получаете купоны – сейчас это 6-7%, но не забывайте, что это в валюте.

Можно вложить в валютные облигации - например, в облигации в юанях.

Можно вложить в гособлигации – на данный момент это надежный инструмент, потому что дефолт объявляется, когда очень большой долг и нечем по нему платить. Сейчас в России один из самых низких госдолгов в мире, поэтому гособлигации вполне себе надежный инструмент.

Можно вкладывать в облигации и акции компаний – но тут нужно разбираться в финансовом положении компаний, чтобы не потерять деньги. Кстати, за 20 лет российские рублевые облигации превратили бы 100 руб в 964 руб. – это 864% при инфляции 365%.

Можно открыть счет у зарубежного брокера и вкладывать в иностранные акции – в этом случае вы вкладываете доллары, только они вам еще и принесут прибыль. Те же акции Apple можно было купить за 1 доллар, сейчас одна акция стоит 241 доллар. В этом случае 100 руб (3,5 доллара по 27 руб) сейчас превратились бы в 76 тыс. руб. Но акции нужно уметь выбирать, только тогда на них можно хорошо заработать.

Ну и для рисковых людей есть криптовалюты. Биткойн – на горизонте 10-20 лет вырастет однозначно. Кто разобрался в технологии, тот уже давно в нем. В 2005г биткойна еще не было, он появился в 2009г, но с тех пор 100 руб превратились бы ….. в 8,3 млрд руб. - на 3,5 доллара тогда можно было купить 1166 биткойнов. Но кто же знал)

Это я все к тому, что есть гораздо более интересные варианты вложения денег, чем хранение дома под матрасом. Просто изучите эти инструменты – как они работают, в чем их особенности и т.д. и вкладывайте, чтобы через 20 лет не жалеть об упущенных возможностях. И не упускайте из виду новые технологии – это может быть какой-нибудь новый биткойн)

Телеграм, ВКонтакте - подписывайся - тут говорим про финансы, инвестиции, про то, что происходит в мире и как это все влияет на наши кошельки. Криптовалюты тоже обсуждаем!

190 руб за 0,5 литра - это точно средняя цена? Не минимальная? Кстати странно - в Шарике такие фонтанчики, да ещё с боковым краном для наполнения своих бутылок/бурдюков/термосов стоят давным давно. Неужто в ШРМ менее жадные буржуи рулят?

Но всё равно сочинский аэропорт смотрит на них, как на дерьмо. На весь аэропорт имеется ЕМНИП три фонтанчика с питьевой водой, причём подача отрегулирована на минимум, и дополнительно, высота излива выбрана такой, чтобы было невозможно наполнить свою ёмкость. И минимальная цена сраной БА (обычная водопроводная вода, не более того) в торговых автоматах - 150 руб., а прочие сорта, да ещё в кафешках и барах идут вообще по цене секретного ракетного топлива.