Из-за того, что зарплата в подобных сетевых магазинах оставляет желать лучшего, а условия труда ниже среднего, возникают уникальные случаи.

Я знал магазины, где комплектация по работникам составляла менее 50% штата, но... Следующий случай, про который расскажу он уникален для меня. Я до сих пор не понимаю, почему человек это сделал, а не плюнул и ушел, и главное КАК ОН ЭТО СДЕЛАЛ?

Маленькая вводная. В течение дня к тебе приезжают местные поставщики, хлеб, молочка, которые товаровед должен принять, сверит с накладной и потом они идут на полки. То есть товаровед регулярно утром отвлекается на прием этих товаров.Вечером товаровед должен произвести инкассацию, внести деньги в специальный терминал, установленный в кабинете директора и оформить документы на эту операцию. Плюс товароведу иногда надо пописать ( уж извините) и покурить если курит. Ну еще вроде есть обед...

А теперь я вас удивлю... Есть магазин с буквально парой продавцов. Комплектация кадрами менее 30%... И вот начинается смена и на нее приходит только один товаровед. ОДИН ЧЕЛОВЕК НА ВЕСЬ МАГАЗИН. И он ее отработал... Я не знаю как... Местных поставщиков видимо принимал через главную дверь, а не склад, просто не ходил туда на звонки. Молочку просто тупо закидывал вниз холодосов. Это я еще понять могу. Но пописать сходить, инкасацию провести... Может кого-то из знакомых или родственников просил посидеть на кассе со словами "Сейчас кассир вернется"...

История действительно уникальная. И понимаю, что выбора у него особого не было, если бы не открыл утром по расписанию магазин, хоть он и один, он бы вылетел с работы...

Недавно вернулся из очередного путешествия. После перелета из Петербурга в Москву хочу поставить большой жирный плюс аэропорту Пулково. Там есть «Магнит» в чистой зоне прямо перед выходом на посадку. Но пока об этом магазине знают немногие. Показываю ассортимент и цены.

«Секретный» магазин «Магнит» в чистой зоне

Этот «Магнит» расположен в зоне вылета внутренних линий около выхода на посадку №8. Выход расположен внизу и не бросается в глаза, как и сам магазин.

Выход на посадку №8

Мой пост про «Магнит» в аэропорту Домодедово на Пикабу набрал более миллиона просмотров. Почему-то некоторые читатели решили обвинить меня в том, что «Магнит» в Домодедово находится в общей зоне. Держите пост про магазин в чистой зоне. Хотя даже не сомневаюсь, что и тут тоже найдутся недовольные.

Цены в этом «Магните» гораздо ниже, чем во всех кафе и магазинах поблизости. На какие-то продукты вообще не отличаются от городских, на какие-то чуть выше, но точно не бешеные аэропортовские цены.

Цены в аэропорту Пулково

На кассе предлагают горячие гамбургеры по 199 рублей, гриль-доги и френч-доги от 169 рублей, хот-дог за 199 рублей.

Булки с сосиской в разных вариациях обойдутся дешевле, чем в других заведениях

Мороженое от 85 рублей. И это во втором по пассажиропотоку аэропорту страны!

Холодильник с мороженым. Можно съесть с видом на перрон

Вода, правда, дороже, чем в других «Магнитах» — по 100₽, но это дешевле, чем в других точках в чистой зоне. Хотя в 2 с лишним раза дороже, чем в «Магните» в общей зоне Домодедово. В Пулково ещё есть «Магнит» в общей зоне, туда в этот раз не заходил, цены между общей и чистой зоной не сравнивал.

Выбор воды большой

Видимо, есть ограничение: не продавать воду в чистой зоне дешевле 99,99₽.

От 99,99₽, в автоматах на несколько десятков рублей дороже

При этом «Кола» стоит столько же, сколько обычная вода.

А можно взять полторашку за 150₽ или литровый сок по обычной городской цене. Я взял себе йогурт и заплатил за него меньше, чем за воду — что-то в районе 70 рублей.

В пересчете на 0,5 литра сок стоит дешевле воды

Цены на кофе в этом магазине выше, чем в городских «Магнитах», но ниже средних по аэропорту. Большой стакан чая — 69 рублей, приемлемо.

Цены на горячие напитки

Поесть и попить с видом на перрон, подогреть еду и зарядить телефон можно тут же за столиком.

Розетки на столике тоже пригодятся

Магазин «Магнит Сити» в чистой зоне аэропорта Пулково работает круглосуточно.

Общий вид и расписание работы магазина

Вывод: теперь в аэропорту Пулково даже в чистой зоне можно бюджетно что-то перекусить и купить напитки. Замечательная новость и отличный пример для других аэропортов!

Пост не рекламный, я просто делюсь информацией. Если кто-то считает, что пост должен быть проплачен или просто отправить любую сумму, можете воспользоваться формой ниже. Также буду благодарен тем, кто подпишется на мой Дзен или телеграм ЖЖитель России. Там посты выходят чаще. Всем спасибо за внимание, подписки, поддержку и адекватные комментарии.

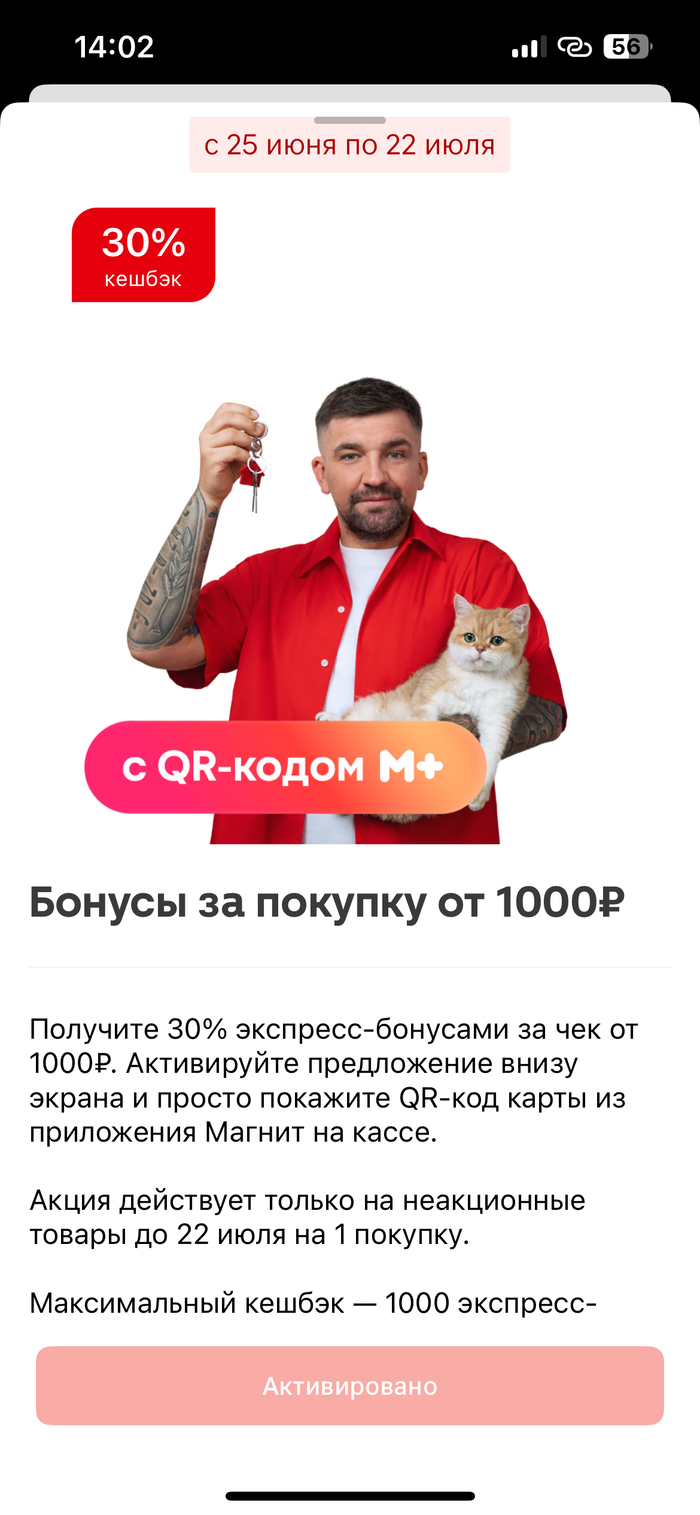

Скрин предложения. Тут четко сказано, что для участия нужен чек от 1000р. Но бонусы будут за неакционные товары. Просто в чате меня сперва пытались убедить, что неакционных товаров должно быть больше чем на 1000р. Но тут четко сказано про чек

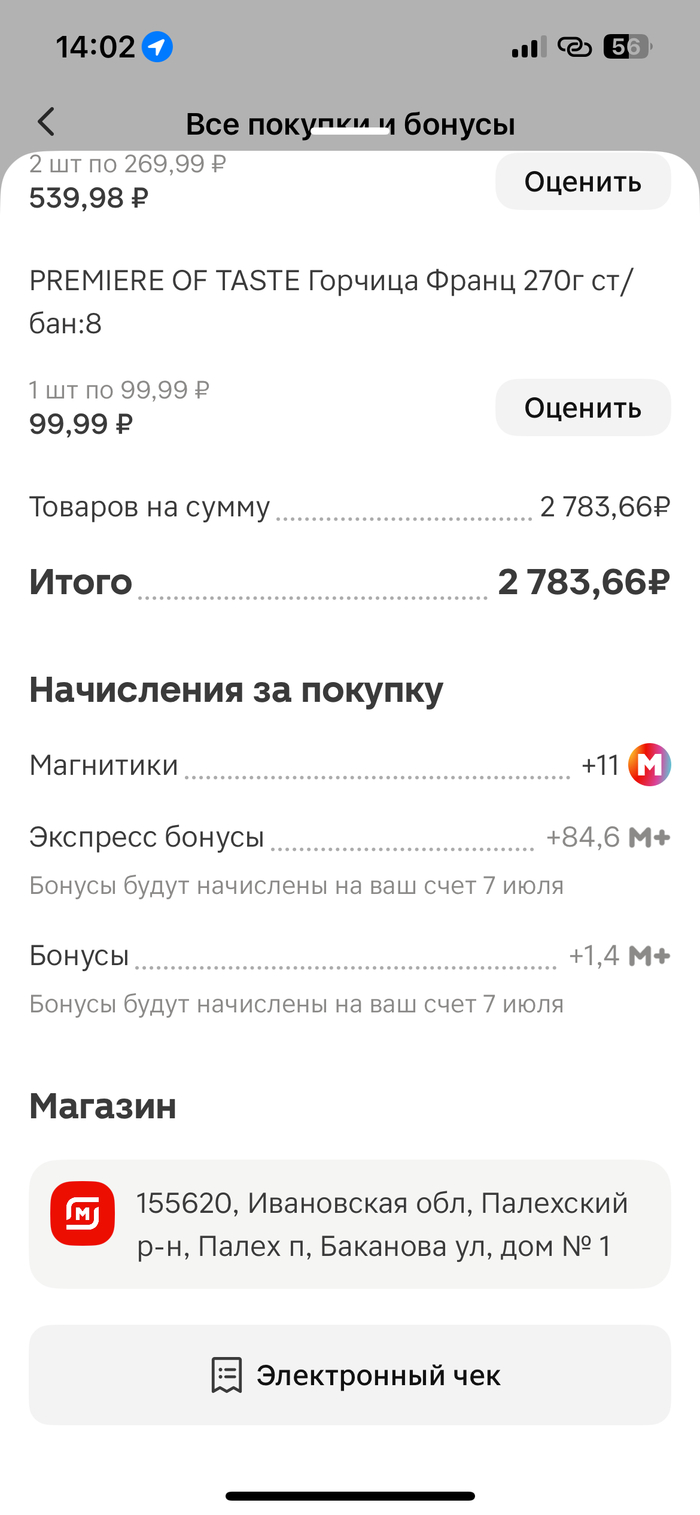

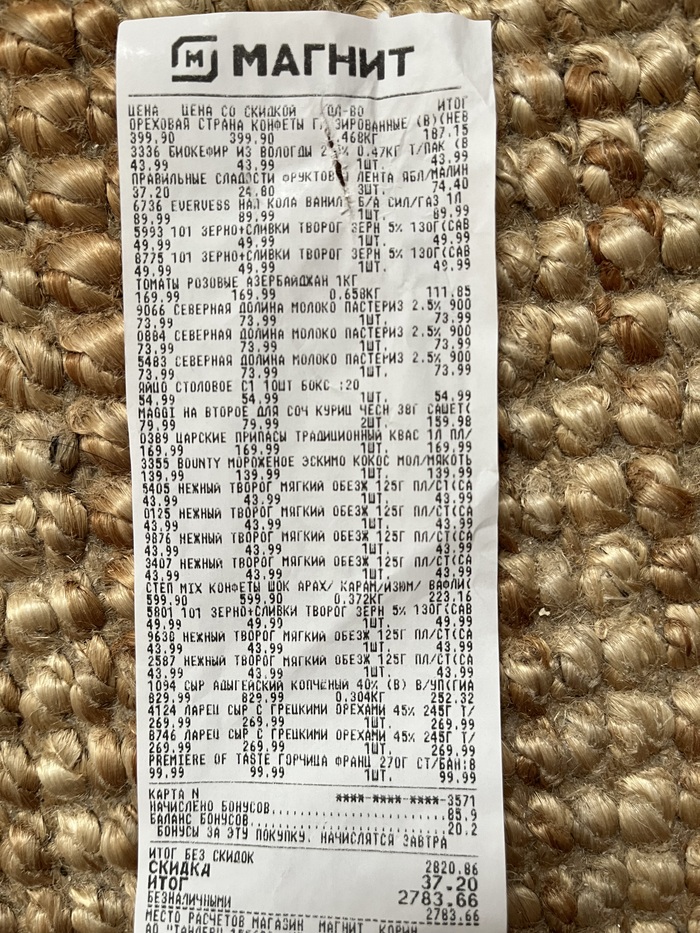

При покупке на сумму более 1000р в магазинах можно получить 30% кешбэка на неакционные товары. И мне, и мужу пришло данное предложение. Мужниным воспользовались несколько дней назад и с покупки в ~2800р вернулось около 550 бонусов. Сегодня я решила воспользоваться своей акцией. Сумма покупки почти такая же. Но к начислению какие-то крохи. Списалась с поддержкой. Оператор объяснил мне, что это я дура, а у них все правильно. Типа у меня вся покупка состояла из акционных товаров. Тогда я прислала физический чек, где отображены товары со скидкой и без. Там только один товар со скидкой, остальные по полной цене. Накидала скринов из раздела самовывоз данного конкретного магазина на каждый товар, что цена неакционная. Теперь меня футболят от оператора к оператору. Они не хотят решать сложные вопросы и передают меня из рук в руки. Безобразие какое-то

Остальных прошу не тратить свое время на написание гадостей в мой адрес.

Не знаю кто там у вас занимается начислением бонусов, но точно не сам физический магазин. Решайте вопрос. Поддержка с меня требует чтобы я прислала фото ценников из магазина. Не смешно ли? Вы, когда за продуктами ходите, вы фотографируете каждый ценник? Ну так, на всякий случай. И как быть если ценников нет или они не соответствуют тому, что бьется на кассе? Вот данный конкретный магазин пробил дно. Там один из десяти ценников соответствует действительности.

Если вдруг захотите исправить ситуацию, то номер карты магнит 7005 0020 5974 3571

Сибирская угольная энергетическая компания открыла в Нерюнгринском районе Якутии свой первый угольный разрез в регионе - разрез Кабактинский. На первом участке добычи планируется уже в первые три года выйти на проектную мощность 750 тыс. тонн высококачественного коксующегося угля марки "К" в год. Лицензионная площадь месторождения 29,8 тыс. га, а извлекаемые запасы составляют от 1,2 до 1,7 млрд тонн.

Технологию неразрушающего контроля (http://vk.cc/cNpcaB) контейнеров с радиоактивными отходами (РАО) разработали специалисты Томского политехнического университета. Ее использование позволяет за несколько часов получить точные данные о составе упаковки без вскрытия, что повышает безопасность при работе с историческими РАО и снижает экономические затраты. Оператор находится на безопасном расстоянии и управляет системой дистанционно.

Ракета «Союз-2.1а» с грузовым кораблём «Прогресс МС-31» стартовала с 31-й площадки Байконура. Выведение «Прогресса МС-31» на заданную орбиту, его отделение от третьей ступени ракеты, раскрытие антенн и панелей солнечных батарей корабля прошли в штатном режиме. На «Прогрессе МС-31» планируется доставить 2625 кг грузов на Международную космическую станцию.

В Подмосковье открылся первый роботизированный распределительный центр «Магнита». Это крупнейший РЦ компании в России. Его площадь – порядка 86 тыс. кв. м. Здесь применяются роботизированные технологии, которые позволяют упростить работу персонала и повысить ее эффективность. Инвестиции в строительство составили 10 млрд рублей.

В Кемерово компания «ГРАС» завершила строительство цеха по производству гранулированного сульфата аммония (используется в качестве минерального удобрения). Инвестиции в создание нового цеха превысили 1 млрд рублей. После выхода на полную мощность объем производства составит 250 тысяч тонн продукции в год.

Компания «Мираторг» запустила вблизи крупнейшего в России мясоперерабатывающего предприятия в Курской области комплекс для осушения иловых осадков. Совокупная стоимость технологической линии по очистке сточной воды и строительно-монтажных работ составила 2,7 млрд руб. Комплекс позволяет эффективно перерабатывать ил с помощью высокотермической сушки и получать органическое удобрение для повышения плодородия почв.

На Брянском машиностроительном заводе выпустили новый грузопассажирский тепловоз ТЭ26. ТЭ26 представляет собой универсальную односекционную машину с двумя кабинами управления, оборудованную отечественными комплектующими на 90%. Локомотив оснащен современным дизельным двигателем мощностью 2850 кВт, рассчитанным на эксплуатацию сроком не менее 40 лет.

Специалисты ЗАО «СММ» разработали, изготовили и ввели в эксплуатацию первую в России принципиально новую модель портального перегрузочного крана типа «Нарвал», предназначенную для эксплуатации в рыбных портах. Максимальный вылет крана составляет 32 метра, грузоподъемность на всем диапазоне вылета стрелы - 6 тонн.

Отечественные интерьеры установили на опытный самолет МС-21. Лайнер укомплектовали багажными полками, оконными и потолочными панелями, кухонными и туалетными модулями, гардеробными, перегородками, шторками, облицовкой и окантовкой дверей, а также креслами бизнес-класса. Элементы интерьера пассажирского лайнера изготовлены компанией «Авиационные интерьеры» в рамках крупного проекта импортозамещения.

Серийное производство импортозамещающих станков автоматической установки SMD-компонентов для высокоскоростной сборки печатных плат для электроники запущено в России. Оборудование обеспечивает точность позиционирования до ±35 мкм при производительности до 15 тыс. компонентов в час, поддерживая работу с широким диапазоном типоразмеров - от миниатюрных 0201 до крупногабаритных компонентов 40 40 мм.

А помните родную промышленность в молодости? Такая живая, озорная, бойкая. Не помните? И мы нет.

📊 Во второй половине 2024 года компания увеличила свою выручку на 20,4%, а чистую прибыль — на 28,9%. Однако уровень рентабельности продолжает оставаться ниже нормального показателя. Наблюдается негативная тенденция постепенного снижения уровня доходности, сохраняющуюся уже длительное время.

🧾 Продажи, рассчитанные по сопоставимым показателям, выросли лишь на 11,2% за последний год, главным образом благодаря увеличению среднего чека покупателей, тогда как поток клиентов практически не изменился.

💳 Размер чистого долга (без учёта арендных обязательств) вырос до 253 миллиардов рублей, что эквивалентно примерно 1,5 EBITDA. Долг преимущественно состоит из долгосрочных займов и выпуска облигаций — доля таких инструментов составляет 97,5%.

🫰 Расходы на капитальное строительство стремительно увеличиваются. Магазинная сеть расширилась за счёт открытия 2 349 новых торговых точек, общее число которых достигло 31 483 единиц по состоянию на конец 2024 года.

💸 Дивиденды

❗ Совет директоров Магнита рекомендовал акционерам не выплачивать дивиденды за 2024 год. Это вполне понятно, учитывая предстоящий рост инвестиционных расходов и необходимость реструктуризации задолженности в текущем году. Исходя из этого, можно предположить, что компания примет решение отказаться от выплаты промежуточных дивидендов по итогам первого полугодия 2025 года, поскольку прогнозируется значительное повышение коэффициента долговой нагрузки к концу года.

🤷♂️ Стоит учитывать исторический опыт: Магнит традиционно не проявлял щедрости в вопросах распределения прибыли среди инвесторов, предпочитая направлять свободные средства либо на обратный выкуп собственных акций (байбэк), либо на стратегическое развитие бизнеса путем поглощений и слияний (M&A).

🍋🟩 "Покупка Азбуки вкуса"

🤷♂️ Азбуку нельзя считать быстро развивающимся розничным оператором. Тем временем операционная прибыльность уверенно поднимается вверх. Тем не менее, имея такую высокую валовую маржу свыше 40%, всего лишь 8,7% операционной кажется подозрительным. Может, сотрудники элитного ритейлера получают премиальную оплату труда?

💭 Уровень чистой прибыли превосходит показатели Магнита, и сама сделка привлекательна, вот только её цена завышена. Даже сумма в размере 30–35 миллиардов рублей за всю компанию представляет собой мультипликатор 10 P/E за 2024 год и 7–8 P/E за 2025-й. Для чего платить такую цену? Лишь в том случае, если имеются перспективы резкого повышения прибыли и увеличения маржи за счёт ресурсов самой компании Магнит. Иначе приобретение вызывает сомнения, особенно учитывая текущие рыночные условия.

📌 Итог

🤔 Сейчас это довольно посредственный игрок отрасли, руководство которого предпочитает держаться в тени и не проявлять активности в плане роста рыночной капитализации. Впрочем, если возникнет необходимость разогнать котировки, инструменты для этого имеются, и прошлый год наглядно показал, как быстро акции отреагировали на слухи о выплате больших дивидендов.

😎 Покупка сети «Азбука Вкуса» обеспечит небольшую прибавку к финансовым результатам, но одновременно приведет к повышению издержек на обслуживание дополнительного долга.

🎯 Инвестиционный взгляд: Тем не менее потенциал дальнейшего роста остается ограниченным, как относительно лидеров отрасли, так и в сравнении с рынком в целом. Риски высоки, но именно они открывают возможности, если вдруг менеджмент пожелает выйти из своего пассивного состояния и заняться повышением прозрачности и эффективности управления ценой акций.

💯 Ответ на поставленный вопрос: Решение совета директоров о невыплате дивидендов обусловлено необходимостью поддержания финансовой устойчивости, проведения реструктуризации долга и направления средств на развитие бизнеса, что в долгосрочной перспективе должно способствовать укреплению позиций компании.