Депозиты населения в России: новый рекорд. Что дальше?

Текущая картина

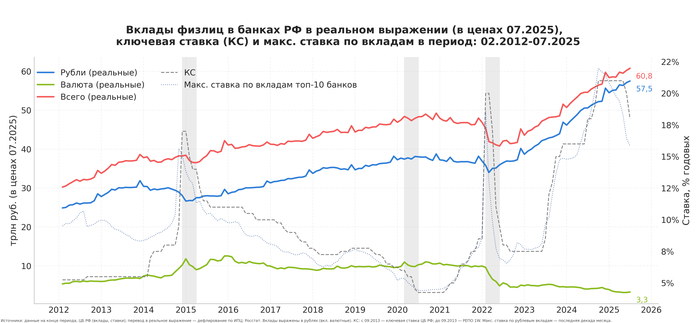

К концу июля 2025 года вклады населения (без учета ИП и эскроу-счетов) в банках РФ достигли ~60,8 трлн руб. с доминированием рублевой компоненты (~57,5 трлн), которая формирует основной прирост депозитной массы последних лет. Валютная составляющая продолжает сжиматься и находится на минимуме за десятилетие — ~3,3 трлн руб. В реальном выражении (очищенном от инфляции) также сохраняется устойчивая восходящая траектория, подтверждающая рост покупательной способности сбережений. За последний год (июль 2024 к июлю 2025) депозиты населения в банках РФ выросли на 21% в номинальном выражении (рублевая компонента на 24%), в реальном выражении на ~11%.

Вклады физлиц в банках РФ (номинальные), ключевая ставка (КС) и макс. ставка по вкладам в период: 02.2012-07.2025

Историческая устойчивость

Динамика депозитов с 2012 по 2025 годы демонстрирует высокую устойчивость к шокам. Краткосрочные снижения в конце 2014 – начале 2015 гг., весной 2020 г. (в меньшей степени) и весной 2022 г. компенсировались восстановительным ростом. Текущий максимум сформировался на фоне цикла повышений ключевой ставки в 2023-24 гг., повлекшего рост ставок депозитов, и повышенного роста относительно исторической нормы реальных доходов/зарплат населения, что усилило склонность к сбережению.

Вклады физлиц в банках РФ в реальном выражении (в ценах 07.2025), ключевая ставка (КС) и макс. ставка по вкладам в период: 02.2012-07.2025

Структурные изменения после 2022

После 2022 произошел структурный сдвиг в пользу рубля (дедолларизация) из-за ограничений на размещение валютных средств в российских банках. При этом частично валютные накопления мигрировали на вклады в зарубежных банках, размер которых ЦБ РФ оценивает в 6,2 трлн руб. на июнь 2025 года. Так, вклады в иностранных банках с декабря 2021 по июнь 2025 год номинально выросли в 2,8 раза (без валютной переоценки), тогда как депозиты в банках РФ — в 1,7 раза за этот период.

Связь с денежно-кредитной политикой (ДКП)

Чувствительность ставок депозитов к ДКП проявляется через сонаправленное движение с ключевой ставкой. В общем виде после ужесточения ДКП или ожиданий ужесточения наблюдается повышение ставок депозитов и ускорение притока средств на депозиты, при смягчении — нормализация темпов прироста депозитной массы. Текущую динамику поддерживают высокие реальные ставки и ограниченность альтернатив со схожим уровнем риска.

Ограниченный потенциал влияния депозитов на потребление

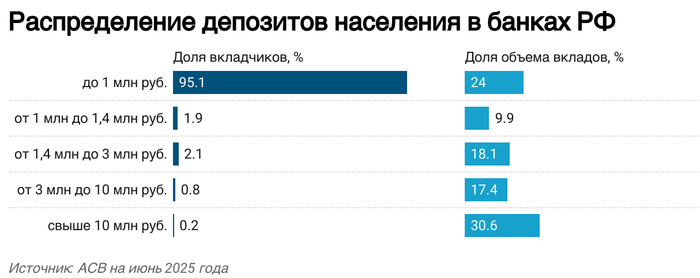

Исторически массовый и длительный отток депозитов не наблюдался даже при резких изменениях реальных ставок. Сформированный рублевый буфер ликвидности домохозяйств имеет ограниченный потенциал влияния на потребление в значительной мере из-за структуры распределения депозитов по группам населения. По данным АСВ, основная масса депозитов (76%) сосредоточена у небольшого числа наиболее обеспеченных вкладчиков (5%), которые в целом являются относительно консервативной группой с достаточно низкой толерантностью к риску.

Распределение депозитов населения в банках РФ

Эта группа с наибольшей вероятностью предпочтет сохранить вклады даже при некотором снижении ставок, не наращивая активно тело депозитов, а лишь реинвестируя процентные доходы. При сценарии нормализации ключевой ставки до нейтрального уровня ~8% и последующего снижения ставок по депозитам возможен ограниченный переток части средств в надежные рублевые облигации и квазивалютные инструменты для хеджирования риска ослабления рубля, а также некоторое увеличение спроса на недвижимость. При этом маловероятно значимое увеличение потребления продовольственных и непродовольственных товаров массового спроса, поскольку высокая концентрация депозитов ограничивает трансформацию сбережений в потребительский спрос.