Доступное жилье

Скоро банки начнут корректировать свои ставки по ЦБ РФ. А пока поделюсь фоткой своей новой хаты по обновленной ставке ипотеки после поднятия ставки ЦБ до 12%. Если что, то это лофт-студия. @karaseff

Скоро банки начнут корректировать свои ставки по ЦБ РФ. А пока поделюсь фоткой своей новой хаты по обновленной ставке ипотеки после поднятия ставки ЦБ до 12%. Если что, то это лофт-студия. @karaseff

Всех за***л

Всем привет!

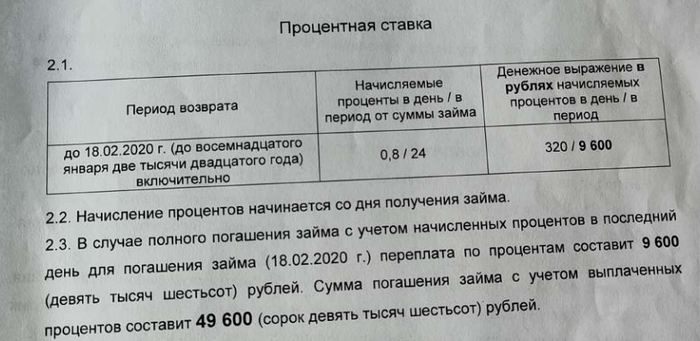

Есть договор займа. В нем есть процентная ставка

Внимание, вопрос!

Юристам и мимокрокодилам.

Мы тут с судом не можем понять, какая процентная ставка, установлена по договору. У кого какие мнения)

Решение чуть позже опубликую.

UPD:

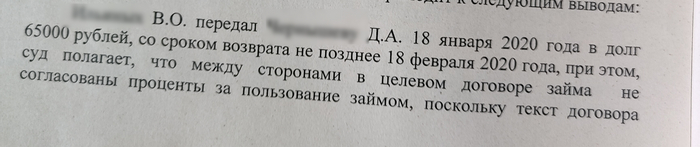

А вот вам и вывод суда

А вот вот я вообще понять не могу

Как я понял, решение суда вы считаете полностью законным. Если не трудно, может объясните, чем мог руководствоваться суд, когда писал, что процентная ставка не согласована.

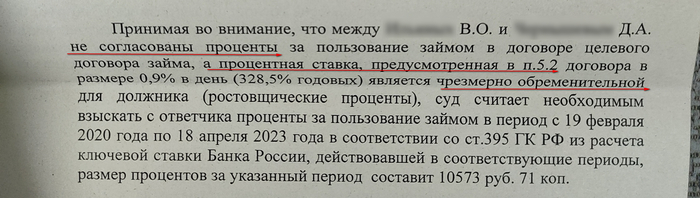

А через несколько абзацев она хоть и "не согласована", но чрезмерно обременительна, но оказались "не согласованы проценты за пользование".

Чем вообще "проценты за пользование" отличаются "от процентной ставки", которая то не согласована, то "чрезмерно обременительна".

Тех кто участвовал в обсуждении @AlexZakonov , @Alexey.Picabu тоже приглашаю.

Вроде не забыл никого)

В последнее время банки повышают требования к покупателям, накопившим небольшой первый взнос для приобретения квартиры. На сокращении выдачи ипотеки таким клиентам настаивает ЦБ. Как показывает практика выдачи кредитов, накопленная к этому моменту, клиенты, не вложившие в покупку квартиры 20% собственных средств, гораздо чаще затем допускают просрочки и в итоге могут не выплатить ипотеку. В прошлом году банки увеличили выдачи ипотеки во многом благодаря таким рискованным заемщикам. Поэтому сейчас, чтобы сократить возможные риски, ЦБ требует от банков снижать работу с такими клиентам. А значит, в ближайшее время оформить ипотеку им станет сложнее.

Но при этом есть отдельные категории заемщиков, которым банки и в нынешних условиях разрешают не иметь первого взноса. Так, ипотеку без первого взноса сотрудникам МЧС, Федеральной службы судебных приставов, Федеральной службы исполнения наказаний, а также минздрава (в Красноярском крае в эту категорию вошли сотрудники Красноярского государственного медицинского университета и кардиоцентра) выдает банк «ВТБ». Теперь о запуске ипотеки без первого взноса для отдельной категории заемщиков объявил «ПСБ».

«Ипотекой без первоначального взноса смогут воспользоваться сотрудники предприятий оборонно-промышленного комплекса, являющиеся держателями зарплатных карт банка, - прокомментировали в пресс-службе «ПСБ», - ипотечная программа без первоначального взноса действует на территории всей России, в том числе в Красноярском крае и предусматривает покупку квартиры только на вторичном рынке жилья. Воспользовавшись ипотечным предложением в Красноярском крае, можно получить заём до 25 млн рублей по ставке от 11,7% годовых сроком до 25 лет»

В последнее время банки повышают требования к покупателям, накопившим небольшой первый взнос для приобретения квартиры. На сокращении выдачи ипотеки таким клиентам настаивает ЦБ. Как показывает практика выдачи кредитов, накопленная к этому моменту, клиенты, не вложившие в покупку квартиры 20% собственных средств, гораздо чаще затем допускают просрочки и в итоге могут не выплатить ипотеку. В прошлом году банки увеличили выдачи ипотеки во многом благодаря таким рискованным заемщикам. Поэтому сейчас, чтобы сократить возможные риски, ЦБ требует от банков снижать работу с такими клиентам. А значит, в ближайшее время оформить ипотеку им станет сложнее.

Но при этом есть отдельные категории заемщиков, которым банки и в нынешних условиях разрешают не иметь первого взноса. Так, ипотеку без первого взноса сотрудникам МЧС, Федеральной службы судебных приставов, Федеральной службы исполнения наказаний, а также минздрава (в Красноярском крае в эту категорию вошли сотрудники Красноярского государственного медицинского университета и кардиоцентра) выдает банк «ВТБ». Теперь о запуске ипотеки без первого взноса для отдельной категории заемщиков объявил «ПСБ».

«Ипотекой без первоначального взноса смогут воспользоваться сотрудники предприятий оборонно-промышленного комплекса, являющиеся держателями зарплатных карт банка, - прокомментировали в пресс-службе «ПСБ», - ипотечная программа без первоначального взноса действует на территории всей России, в том числе в Красноярском крае и предусматривает покупку квартиры только на вторичном рынке жилья. Воспользовавшись ипотечным предложением в Красноярском крае, можно получить заём до 25 млн рублей по ставке от 11,7% годовых сроком до 25 лет».

Наш телеграмм канал https://t.me/RealtyRust

Ок, ребята. Теперь краткий ликбез, что будет, если всё население земли будет жить в кредит, под ссудный процент.

Предприниматель хочет открыть дело, и берёт кредит. Для того, чтобы отдать его, с процентами, он должен зарабатывать больше необходимого лично ему. То есть, бизнес должен неоправданно расширяться, захватывая всё больше, и больше рынков. Ведь необходимость в кредитах никуда не уйдёт, даже если тебе повезёт, и ты выплатишь первоначальный. Себестоимость твоей продукции подскакивает, и ты окажешься в ситуации "пики точёны /хуи дрочёны", т. е. либо повышаешь цену(и вылетаешь с рынка), либо снижаешь зарплату рабочим(и они снижают качество, т. к. никто не будет качественно работать за хлеб, и воду). ОК, переместим производство, например, в Китай(Америка так и сделала) - там рабочие голодные, платить им можно меньше, и ура-ура - мы снова в рынке!!! Правда, потом так делают и все твои конкуренты, и ууупс!! Мы снова не в рынке. Между тем, когда большая часть материального производства перемещается из Америки в Китай, последний тоже не сидит на месте, и начинает его сначала копировать, а потом делать лучше -в чём я с Китаем полностью солидарен. И тогда Китай, уставший от многолетнего диктата США, уже сам начинает диктовать Америке условия. Назревает большая война...

Что-то я отвлёкся... Так что там будет, если всё население будет жить исключительно в кредит?

А вот что. Пока у населения куча реальных потребностей, то есть, нету жилья, нет одежды, нет автомобилей, то оно бросается, с удвоенной силой, удовлетворять свои потребности - в кредит, разумеется! И всё здорово, до того момента, пока все, кто мог, и хотел, не накупили себе всего, чего можно(на данном этапе развития технологий). Но ведь экономика-то росла!! Кредиты выдавались!! А тут - опппс, насыщение рынка, и продукцию перестали покупать. Ну, не надо больше. А кредит отдавать таки нада! А - нечем. И перезанять не у кого - все в такой же жопе. Предприятия банкротится, экономика снова встаёт, а когда снова появляется спрос (старые вещи износились), производить их уже некому - сдохла промышленность-с...

Если каждый должен отдать с процентами, то рано или поздно, возникает ситуация, в которой ты должен отдать больше, чем тебе хватает на жизнь. Решить эту ситуацию можно тремя путями, и первый, и самый обычный из них - это война. С наивными племенами, которые про слово "кредит", или "тяжёлое вооружение" ещё ничего не знают. Началось это, плюс-минус, кааак раз с открытия Америки(забавно, но массивный приток золота оттуда, как раз и вызвал первый, в истории, массовый финансовый кризис, иначе говоря - дефолт)). Второй путь - всем трудящимся сдохнуть(или жить впроголодь - как "элита" позволит). Ну, и третий... нахрен скинуть этих ублюдков, как и сделали Ленин и Ко. в 1920-х.

Упрощённо: кредит под проценты устроен так, что когда все живут только под него - его принципиально невозможно отдать. А чтобы отдать - надо или захватить новый рынок - или обрушить старый. И ту, и другую проблему решают войны. После них экономика растёт, как на дрожжах!!

Закончить сей бессвязный бред хочу одним: автор, гори в аду. И лучше - уже сейчас, на земле. Лучи поноса тебе, и всего плохого. Умри.

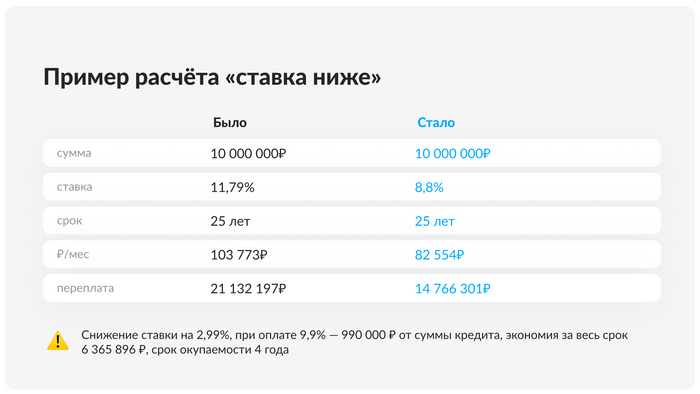

Далеко не каждый заёмщик знает о возможности уменьшения ипотечной ставки — а зря, ведь даже снижение на половину процента с учётом большого срока действия договоров ипотеки даёт колоссальную выгоду. А теперь представьте ситуацию, в которой банк снижает ипотечную ставку на 2–4 %, при этом срок ипотеки составляет 25 лет!

Так, например, снижение 10%-ной ставки на 1,5 % для кредита в 10 млн рублей на 25-летнем горизонте планирования даёт экономию примерно в 2 млн рублей (точная сумма зависит от размера комиссии). Ежемесячный ипотечный платёж в этом случае снижается на 10 %.

Платное уменьшение ставки — всегда персональное предложение, оформляемое ипотечным брокером индивидуально под клиента. В чём оно заключается, как работает, и в каких случаях выгодно? Развёрнутые ответы — в этом обзоре.

Что такое платное уменьшение ипотечной ставки?

Заёмщик, которому предложили платное уменьшение ипотечной процентной ставки, разово вносит в банк оговоренную сумму. Банковское учреждение, в свою очередь, уменьшает ставку по ипотеке на весь оставшийся срок действия кредитного договора.

Что подтолкнуло банки к внедрению этой опции, которая появилась сравнительно недавно? Стимулом стали предписания Центробанка России, который ужесточил субсидирование сверхмалых ипотечных программ. Количество застройщиков на ипотечном рынке уменьшилось, стоимость ипотеки начала увеличиваться. Настроения потенциальных заёмщиков ухудшились, и банки, чтобы не потерять их, внедрили опцию, которой посвящён этот обзор.

На сколько процентов можно снизить ставку?

По состоянию на момент написания этого обзора банки соглашаются на снижение ипотечной ставки на 0,5-4,71 %. Размер единовременного платежа, который необходимо внести для такого снижения, варьируется от 1 до 15% от размера ипотечного кредита. Отдельные банки позволяют включать этот платёж в общую сумму задолженности по ипотеке или вносить его с помощью карты рассрочки.

Сколько можно сэкономить за счет платного снижения ставки?

Рассмотрим работу этого механизма на конкретном примере.

Заёмщик получил ипотеку в размере 10 млн руб. под 11,79% годовых на срок 25 лет

Он заинтересован в снижении ставки и вносит для этого единовременный платёж в размере 9,9% от суммы ипотеки, то есть 990 000 руб.

Банк уменьшает процентную ставку по ипотеке и устанавливает её на отметке 8,8 %, снижая ставку на 2,99 %

Размер ежемесячного платежа, который должен вносить заёмщик, существенно уменьшается, а вместе с этим намного меньше становится и суммарная переплата по ипотечному кредиту

Общая экономия составляет 6 365 896 руб.

Достоинство платного уменьшения ставки, о которой идёт речь, — её гибкость. Многие банки позволяют распространить дисконт по ставке не только на весь срок ипотечного кредитования, но и на его часть. Индивидуальное уменьшение ипотечной ставки можно совместить со льготной ипотекой от государства и получить двойную выгоду.

Когда выгодно платное снижение ставки

Несложные расчёты показывают, что платное уменьшение ипотечной ставки выгодно лишь «на длинной дистанции» — через 3–5 лет после оформления. В этой ситуации совокупная экономия на уменьшенных ежемесячных платежах позволяет отбить сумму единовременной выплаты за уменьшение ставки.

Кому выгодно снижение ставки

Платное уменьшение ипотечной ставки можно рекомендовать заёмщику, который:

в течение нескольких ближайших лет не намерен полностью закрывать ипотеку;

желает уменьшить размер ежемесячных платежей;

не планирует досрочное погашение большими суммами на начальном сроке кредитования;

Применяйте индивидуальный подход к каждому ипотечному случаю — учитывайте намерения и финансовые возможности, просчитывайте выгоду или убыточность опции, и вы обязательно найдёте оптимальный вариант.

Реклама ООО «Финмаркет»

Здравствуйте люди, которые тут сидят, хотел бы услышать ваше мнение, у меня такая ситуация, в наследство давно еще достались квартиры, свободные, сдавал их в аренду, стоят сейчас 10 миллионов общей стоимости. В связи с нынешней ситуацией на рынке недвижимости, цена для них, как мне кажется, крайне высокая, и не знаю, что с ценами будет дальше, и сначала планировал купить квартиру в Москве, однако цены на недвижимость там шакальные, и ладно менять несколько квартир на одну в Москве, конечно, хотелось бы в центре, но тут стоит вопрос то, хватит ли даже на однушку где-то на окраине Москвы? Совсем недавно увидел в сбербанке очень высокий вклад, 9,5 процентов годовых, если ложить на три года. После чего, меня мучает вопрос, все продать и положить под проценты всю эту сумму. Дело в том, что это абсолютно свободная продажа, мне есть где жить и без этого, но меня не покидают сомнения по этому вкладу, стоит ли доверять сбербанку, не кинет ли наше государство всех, не заберет ли деньги на поддержку сво, деньги забрать нельзя будет в течении трех лет, но и процент обещает быть большим, 3 миллиона через три года, тогда может цены упадут, и можно будет покупать в Москве однушку, и стоит ли вообще в Москве что-то покупать?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509