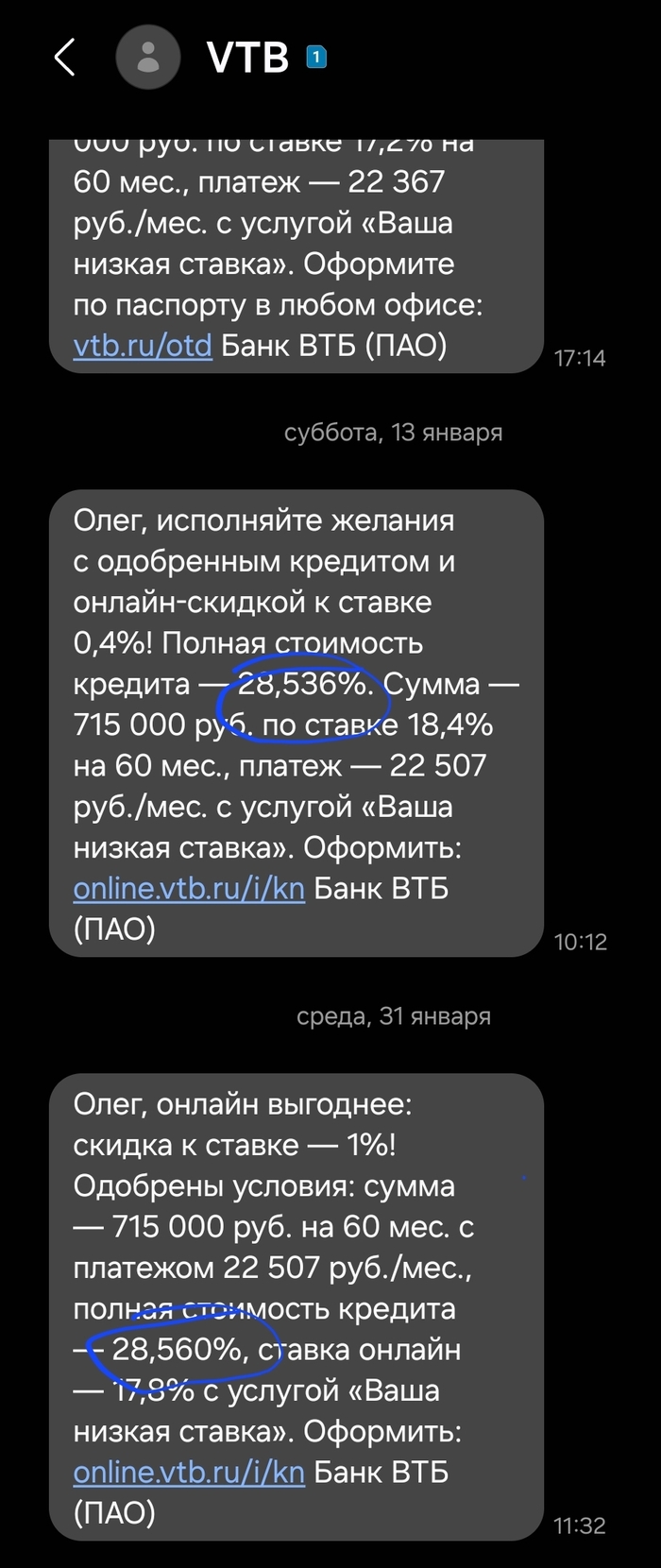

Очевидная выгода от ВТБ

Ставка ниже, полная стоимость выше) Магия от ВТБ.

Я рад, что из обязывают писать полную стоимость. Меньше обманутых людей.

Показать полностью

1

Ставка ниже, полная стоимость выше) Магия от ВТБ.

Я рад, что из обязывают писать полную стоимость. Меньше обманутых людей.

Вы серьёзно? И это особые условия? Я конечно понимаю что ставка цб сейчас очень большая, я ипотеку взял под 15.2 процента, платёж 50 000 р в месяц. Но это за гранью адекватного маркетинга... Выгодное предложение. Спасибо!

Никто не сомневается в том, что банки являются охуевшими капиталистическими акулами, которых интересует только прибыль и ничего более.

"Да мы охуели, и что?" ©

Вот вам пример ещё одного перла от ВТБ и Сбера (пока что только их), на Дальнем Востоке (а может и по всей стране, не уточнял):

"АМУРСКИЕ ЗАСТРОЙЩИКИ БУДУТ ДОПЛАЧИВАТЬ БАНКАМ ЗА ЛЬГОТНЫЕ КРЕДИТЫ ДЛЯ СВОИХ КЛИЕНТОВ

Купить квартиру в новостройке станет сложнее даже при наличии одобренной льготной ипотеки. Теперь банки будут выдавать семейную, дальневосточную, IT и ипотеку с господдержкой только застройщикам-парнерам. А именно тем, кто готов делиться прибылью от продаж с банками. О нововведении стало известно на днях. ВТБ вслед за Сбером объявил о том, что меняет условия выдачи кредитов с господдержкой «в связи с ужесточением требований правительства к льготной ипотеке...

— С 12 января клиенты смогут получить средства на покупку объектов только у аккредитованных банком застройщиков, — рассказали «Амурской правде» в пресс-службе ВТБ. — Новые условия распространяются на покупку квартир по всем льготным программам и не затрагивают кредиты на индивидуальное жилищное строительство...

...По сути, аккредитация застройщика в банке — это его согласие субсидировать часть ипотеки для своего клиента. Так, если у покупателя ипотека с господдержкой, комиссия банку составит 7,5 процента от суммы кредита. В случае с семейной ипотекой — комиссия банку — 8,9 %. Самая «дорогая» — дальневосточная ипотека. Здесь застройщику придется заплатить 11,5 процента от суммы кредита. Таким образом, если квартира стоит, например, 6,5 миллиона рублей (средняя цена «однушки» на первоначальном рынке) и у клиента оформлена дальневосточная ипотека, то первоначальный взнос будет равен 1,3 миллиона, сумма самого кредита — 5,2 миллиона. Застройщик должен заплатить банку комиссию 598 тысяч рублей".

Источник: https://ampravda.ru/2024/01/12/amurskie-zastrojjshchiki-budu... (для модеров - это ГОСУДАРСТВЕННОЕ СМИ).

В первую очередь, возникает много вопросов к законности подобного "нововведения", поскольку льготные ипотеки субсидируются из федерального бюджета. При этом, нетрудно догадаться, каким именно образом застройщики будут компенсировать свои убытки.

Между тем примерная стоимость однушки в новостройке размером 36 кв.м. в Благовещенске (до МКАДа где-то 6 тыс. километров) перевалила за 6.5 млн...

«С 11 января 2024 года меняются условия выдачи льготной ипотеки на готовое и строящееся жильё. Теперь такие кредиты будут выдаваться только при условии применения программы субсидирования от юридического лица... В связи с изменениями введен дополнительный тариф по субсидированию — «Выдача кредита под базовую ставку программы» (далее — Тариф), при выборе которого клиенту будет установлена процентная ставка, соответствующая процентной ставке для указанной госпрограммы (для Господдержки — от 8%, для Семейной ипотеки — 6% и т. д.).

Размеры комиссионного вознаграждения по Тарифу (в % от суммы кредита):

• Господдержка — 7,5%

• Семейная ипотека — 8,4%

• Семейная ипотека ДФО — 8,9%

• Ипотека для IT- 8,9%

• Дальневосточная и Арктическая ипотека — 11,5%

сбор, от которого нельзя отказаться

И теперь застройщик объявили бойкот кредитору (пока только Сберу, однако, остальные кредиторы тоже выступили с требованием получить откат - сговор налицо).

В итоге имеем:

- застройщик в рекордном плюсе по прибыли (стоимость квадратного метра выросла в несколько раз);

- банки хотят откусить от этой прибыли свою недополученную прибыль ("делиться надо" ©), ибо кредиторов обязало то, что ошибочно называют гос-вом, оставить процентную ставку льготной ипотеки на прежних уровнях при росте ставки кредитования ЦБ

На 18.12.2023 - 17,75% (взято с оф. сайта ЦБ Процентные ставки по кредитам Банка России). Воистину бизнес не знает слова "достаточно". Получая от нас (гос-ва) компенсацию разницы между ключевой ставкой ЦБ и ставкой кредитования при уменьшении суммы компенсации (23 декабря вступило в силу постановление Правительства России о снижении размера субсидии банкам по льготным ипотечным программам, и в связи с этим в Сбербанке с 11 января 2024 года также меняются условия выдачи льготной ипотеки на готовое и строящееся жильё) кредитор пояснил за жизнь аргументировал свою позицию получать откат и от застройщика.

- народ, народец, быд... (он же электорат) с кредитами и отдаляющейся со скоростью звука мечтой купить жильё.

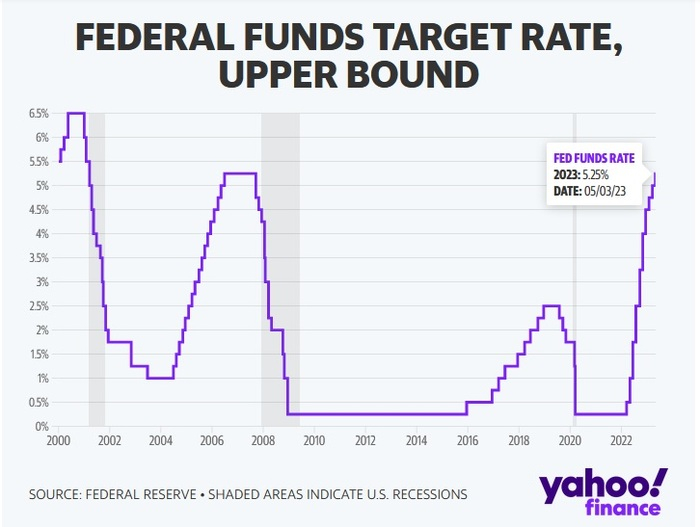

Все мы живëм в предвыборной компании.. Джо Байдена и американских выборов в ноябре 2024 года. И произошло то, что все ожидали не ранее начала 2025 года. А именно, разворот денежно-кредитной политики ФРС США. Такой ранний поворот событий удивил даже самых ярых оптимистов с Уолл-стрит и вызвал сильный рост рисковых активов практически на всех фондовых и товарных рынках мира.

Ставка ФРС США многие годы была около 0%.

Много лет, начиная с 2009 года ставка ФРС буквально лежала на полу (около 0%). Бери и кредитуйся по самые уши на всю жизнь. Целое поколение выросло на подобном монетарном безумии. Основательный подъëм начался лишь в начале 2022 года. Относительно недавно.

Зачем нам это всë знать? Даже во времена вынужденных решений в нашей стране денежно-кредитная политика США оказывает чуть ли не решающее (очень и очень большое) значение на нашу экономику. Сильно воздействует на наш экспорт. Смягчение (уменьшение ставки) денежной политики даст мощный стимул к увеличению цен и спроса на все наши экспортные товары. Это поможет нам в бюджетных и валютных вопросах. Все перестанут размышлять на тему "когда же случится рецессия в США" и начнут думать в области "как сильно простимулирует (читай напечатает денег) экономику ФРС США". Подарок для нас, но только когда начнëтся реально, а не на словах.

А оно начнëтся, к бабке не ходи. Ведь вопрос это политический, а не экономический. Как и вся история всех центральных банков планеты. Обратимся к Блумбергу:

"Поворот председателя Федеральной резервной системы Джерома Пауэлла к снижению процентных ставок вызывает праздничное настроение в Белом доме, где улучшившиеся перспективы мягкой посадки экономики являются благом для выдвижения кандидатуры президента Джо Байдена на следующий срок.

Байден увидел, что его результаты в опросах падают на фоне беспокойства избирателей по поводу резкого роста стоимости жизни, и он столкнется с большим препятствием на пути к победе на очередном президентском сроке в ноябре, если США погрузятся в рецессию. Поскольку высокопоставленные помощники продолжают расхваливать силу экономики, включая низкий уровень безработицы, ослабление ценового давления и устойчивый экономический рост, снижение ставок укрепило бы его позиции перед избирателями".

Чем в более худшем состоянии окажутся рейтинги Байдена, тем сильнее будет давление правительства на ФРС. И тем скорее начнëтся смягчение денежной политики. Направление понятно.

Будем следить за тем как наше правительство в нашей экономике в условиях вынужденных решений приспособится к действиям США.

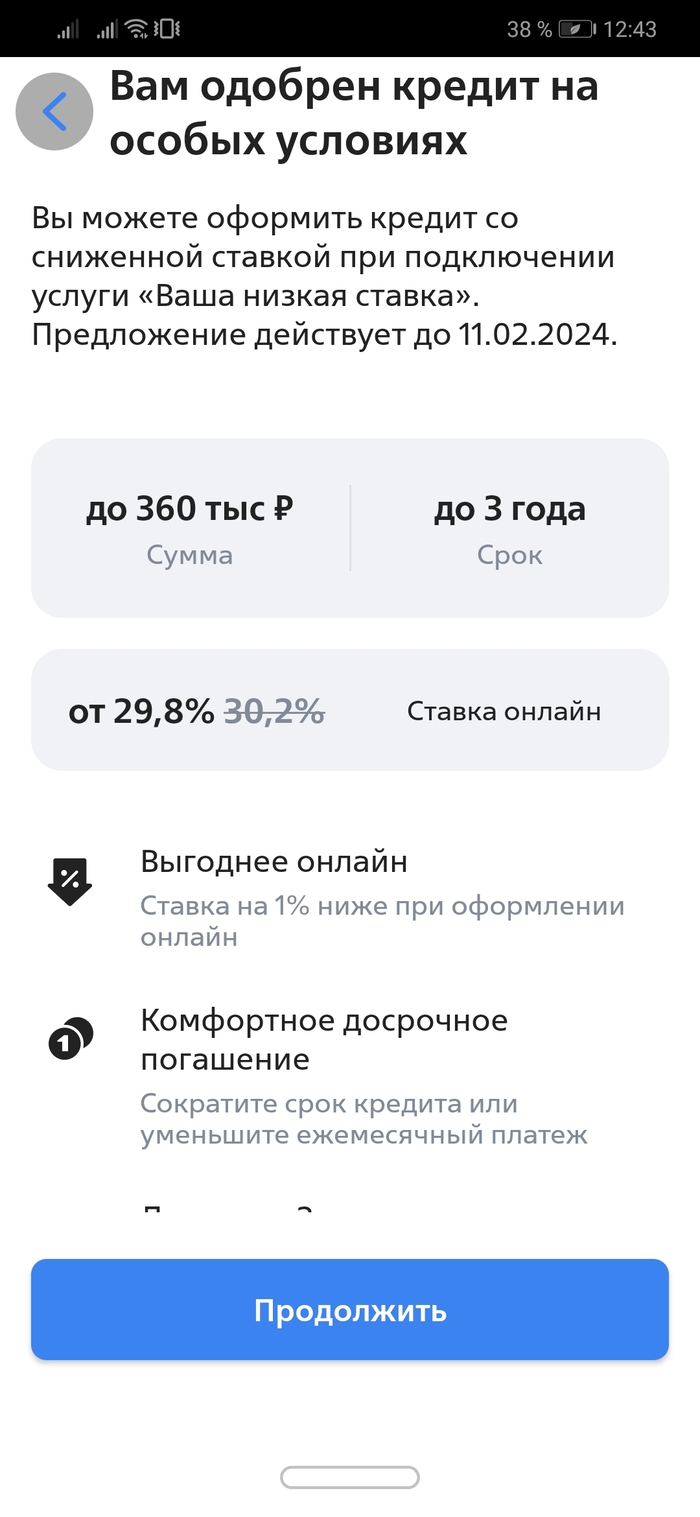

Всего-то, 31.5 годовых , это звиздец товарищи

Правительство приняло решение скорректировать ряд параметров льготных ипотечных программ. Постановление об этом подписано.

Так, по Дальневосточной и Арктической ипотеке с 6 до 9 млн рублей увеличен предельный размер кредита. Решение принято по поручению Президента, которое глава государства дал по итогам Восточного экономического форума в сентябре 2023 года.

Программа льготной ипотеки для Дальнего Востока начала действовать с декабря 2019 года. Она распространяется на все 11 регионов ДФО — Бурятию, Якутию, Забайкальский, Камчатский, Приморский, Хабаровский края, а также на Амурскую, Магаданскую, Сахалинскую, Еврейскую автономную области и Чукотский автономный округ.

Программа предполагает выдачу кредита под 2% годовых молодым семьям на покупку жилья или на строительство дома на Дальнем Востоке. В июне 2022 года правительство расширило ее действие на работников медицинских и образовательных организаций.

Также новым постановлением до 30% повышен взнос по льготной ипотеке, которая выдается по ставке 8% годовых на покупку жилья в новостройках, строительство частного дома или приобретение земельного участка для его строительства. Эта мера направлена на повышение качества кредитов.

Максимальный размер льготного ипотечного кредита для всех регионов, включая столичные, теперь составляет 6 млн рублей.

https://minfin.gov.ru/ru/press-center/?id_4=38797-pravitelst...

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509