Эльвира Набиуллина подтвердила, что Банк России поддерживает использование криптовалют для международных расчетов. А тем временем, Минфин США двигает свои фигуры на шахматной доске.

Мы видим, что Россия все чаще обращается к альтернативным платежным механизмам (в т.ч. к стейблкоинам) в попытке обойти наши санкции — замминистра финансов США Уолли Адейемо.

Всё это продолжение одной большой истории, которую мы затронули в этом ПОСТЕ.

Что конкретно хочет Минфин США? 3 предложения:

1 - Введение вторичных санкций в отношении иностранных криптобирж

2 - Расширение сферы влияния гос. органов на ключевых игроков и основные виды деятельности в сфере криптовают

3 - Устранение юрисдикционного риска, связанного с оффшорными криптоплатформами, что является одной из ключевых проблем.

Шеф, все пропало? К каким возможным последствиям для граждан РФ может привести всё это?

❌ Ограничение доступа к криптобиржам: блокировка аккаунтов россиян и IP-адресов из России на оффшорных биржах, запрет на пополнение и вывод средств с этих бирж, ограничение доступа к торговле криптовалютами.

❌ Ограничение доступа к биржам, которые не под санкциями, но сотрудничают с санкционными биржами [вторичные санкции].

❌ Повышение KYC/AML требований для россиян, отказ бирж от работы с российскими клиентами.

❌ Увеличение сложности покупки криптовалюты, проблемы с P2P-платформами и т.д.

Ранее пользователи из РФ уже сталкивались с различного рода ограничениями со стороны Binance, Coinbase и пр., в результате чего переходили на другие платформы. Но все эти ограничения касались самих платформ, а не конкретных криптовалют.

Т.е. биржа из-за санкций запрещает доступ к своей платформе. А вы, например, хотите купить USDT. Для этого используем другую площадку, где можно купить USDT.

А сейчас Минфин США хочет дотянуться до определенных активов. Тут важно понимать, кто, как и когда будет соблюдать ограничения/санкции. Многое будет зависеть от того, какой юрисдикции подчиняется эмитент той или иной криптовалюты.

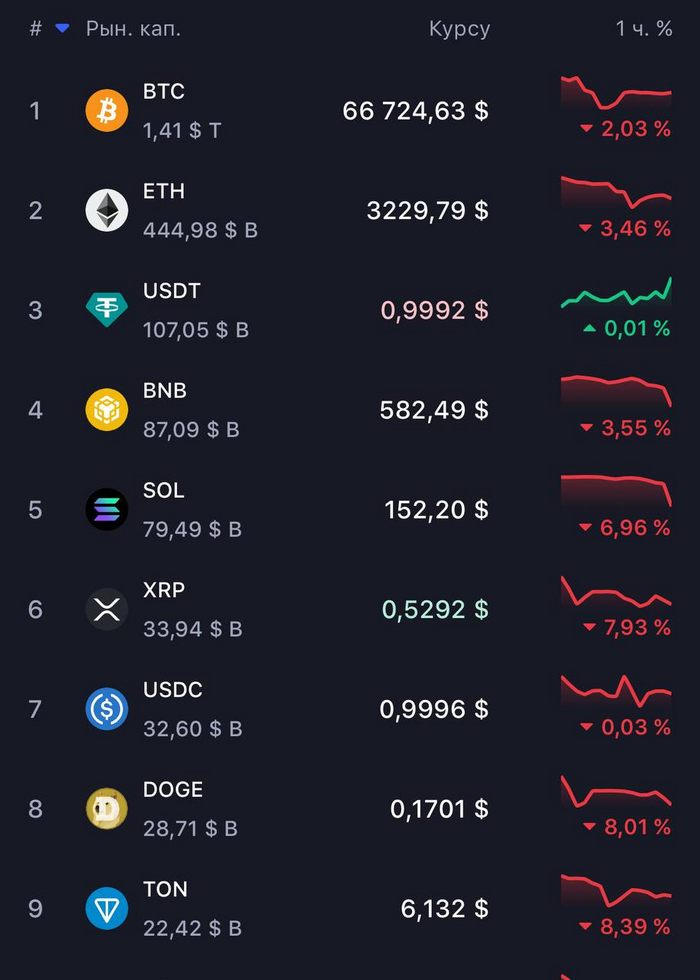

Цена резко упала до $65.000, сейчас торгуется на уровне $66.000.

Криптовалюты упали в пятницу, поскольку настроения на традиционных Рынки в условиях возросших геополитических рисков распространились на цифровые активы.

Во время дневного движения вниз во время торгов в США Bitcoin (BTC) упал ниже 66 000 долларов США после того, как всего несколько часов назад он преодолел уровень 71 000 долларов США. Bitcoin вернулся к уровню 66 700 долларов, снизившись более чем на 5% за последние 24 часа.

Падение произошло на фоне падения фондовых Рынки во время торговой сессии в США на фоне растущих опасений расширения конфликта на Ближнем Востоке, поскольку власти США предупредили , что Иран может подготовиться к серьезному нападению на Израиль.

В этом видеоролике обсудим продолжение провала шортов Кречетова в золоте и серебре. Крах Биржевика и Елисеева в лонгах Газпрома перед началом СВО. Провал Кречетова и Черных перед невыплатой дивидендов Газпромом летом 2022 года. Проведем аналитику по Газпрому. Сделаем краткие выводы. Проанализируем, выплатит ли Газпром дивиденды в этом году за 2023 год.

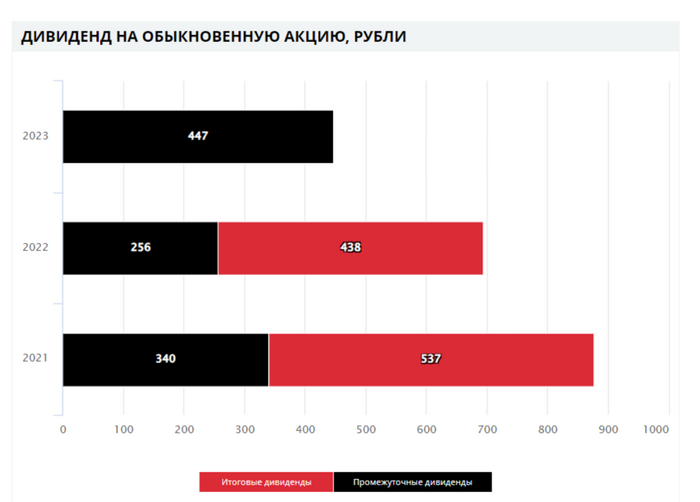

🛢 Совет директоров ЛУКОЙЛарекомендовал выплату финальных дивидендов за 2023 г. в размере — 498₽ на акцию (дивидендная доходность по текущим ценам составляет — 6,7%). Дата закрытия реестра – 7 мая 2024 г. Последний день покупки акций под дивиденд — 6 мая. Напомню, что ранее совет директоров ЛУКОЙЛарекомендовал выплату дивидендов за 9 м. 2023 г. в размере — 447₽ на акцию (дивидендная доходность на дату отсечки составила — 6,5%). По итогу, с учётом 2 выплат дивиденды компании за 2023 г. могут составить — 945₽ на акцию, дивидендная доходность будет выше 13%.

Согласно дивидендной политике компании: "Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные %, погашение обязательств по аренде и расходы на выкуп акций". В опубликованном отчёте ЛУКОЙЛа по МСФО за 2023 г. сложно было посчитать FCF, поэтому многие делали предположения по дивиденду (600-800₽ на акцию), но даже скептические прогнозы не сбылись, эмитент заплатил ещё ниже. В итоге компания суммарно заплатит 77,6% чистой прибыли по МСФО (~900₽ млрд).

➕ Как по мне вполне хорошая дивидендная доходность (при этом есть шанс выкупа у иностранцев и инвестиции в компании), которая опережает многих нефтяных эмитентов и тот же Сбер (если отталкиваться от отчётов и расчётного дивиденда — 33₽ на акцию). Также совокупный дивиденд за 2022 г. равнялся — 694₽ на акцию (~13,25% див. доходности по отсечкам), да дивидендная доходность сохранена на уровне, но помимо этого у ЛУКОЙЛа скопился завидный кэш на счетах не просто так (1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании) и экономия на выплате дивиденда, скорее всего, связанна:

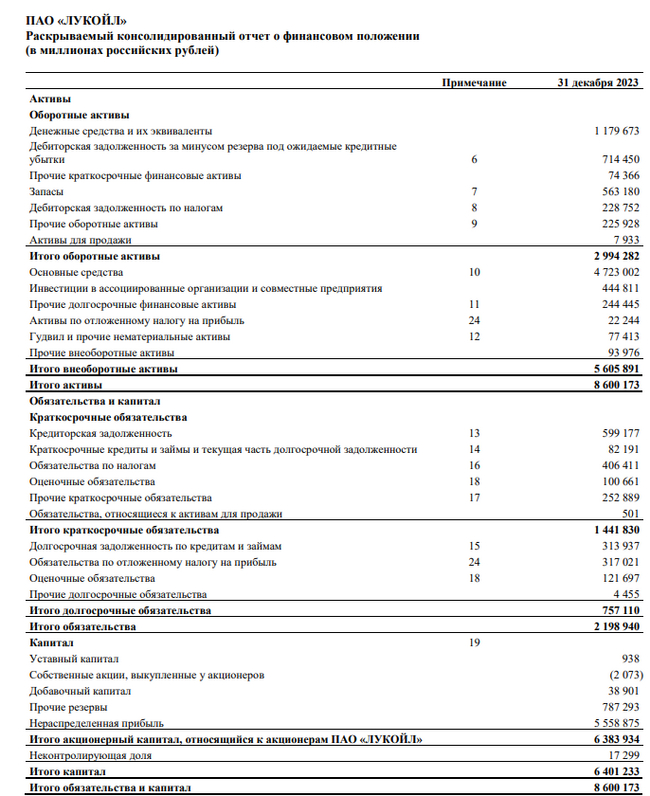

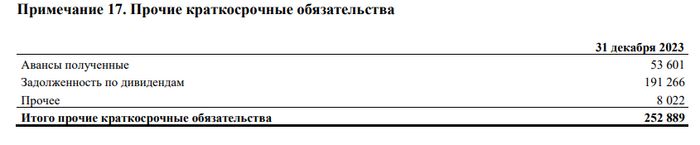

🔴 ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается,что на пакет из 173 млн акций (это как раз 25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ (перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ). Это весомое обстоятельство, которое даст драйвер для роста акций. Помимо этого, ЛУКОЙЛ не смог выплатить нерезидентам — 191,2₽ млрд дивидендов. Данные средства просто зависли и не проходят из-за санкций, самое интересное начнётся, если состоится выкуп акций у нерезидентов, будет ли компания возвращать данные средства или оставит себе приятный бонус в 191,2₽ млрд.

🔴 В декабре ЛУКОЙЛполучил разрешение на приобретение принадлежащих UROC Limited 2,6 млрд акций ЭЛ5-Энерго. В январе на сайтеЭЛ5-Энерго уже было видно, как ЛУКОЙЛ увеличил свою долю до 63,84%.

🔴 ЛУКОЙЛпримет участие в сделке по приобретению доли в Яндексе (доля составит ~10%).

📌 С учётом прогнозируемой дивидендной доходности, состоявшихся инвестиций + возможный, выкуп акций у иностранных инвесторов, то идея в покупке ЛУКОЙЛа себя не изжила. Компания уже на сегодня скопила довольно увесистую денежную позицию (1,18₽ трлн, учитывая сегодняшние % по вкладам, то данная кубышка может генерировать неплохой доход для компании), чистый долг до сих пор остаётся отрицательным (783,5₽ млрд), при этом эмитент может смело гасить свои платежи по кредитам за счёт денежной позиции, потому что по вкладам он получает более высокий %, чем платит по кредитам (кредитные позиции — 396₽ млрд). С учётом курса ₽ и цены Urals, ЛУКОЙЛ продолжает получать сверх прибыль, а демпферные выплаты (они выше прошлогодних судя по отчётам НГД) стимулируют кэш на счёте к пополнению, поэтому красная машина точно на плаву.

Аналитики ссылаются на более удачные рыночные условия в текущем цикле в связи с притоком капитала в американские ETF, меньшим влиянием грядущего халвинга на бизнес майнеров и рост их дохода от комиссий.

Эксперты пересмотрели оценку рентабельности оборудования майнеров после апрельского халвинга. Если ранее они допускали просадку хешрейта на 10-15% из-за отключения убыточных ферм, то в текущих рыночных условиях падение должно составить не больше 7%.

Аналитики по-прежнему видят акции публичных майнинговых компаний, у которых после халвинга будет наименьшая себестоимость добытого биткоина, лучшей прокси-инвестицией в криптовалюту.

Они ожидают, что в качестве максимума цикла 2024-2025 годов биткоин достигнет отметки $150 тыс.

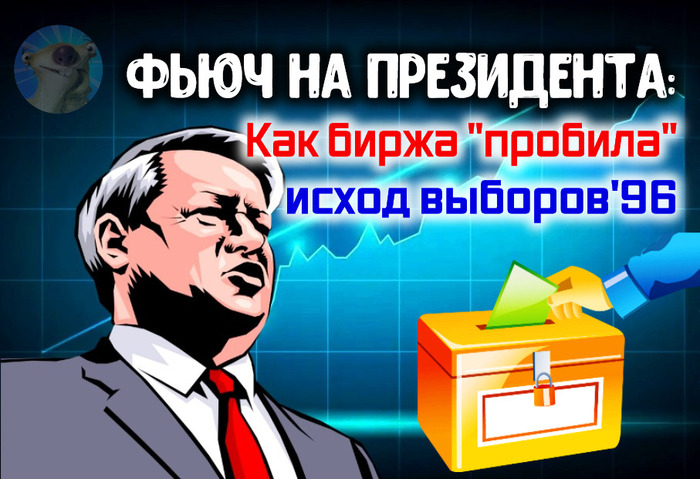

🇷🇺Итак, прямо сейчас страна в процессе очередных президентских выборов. Я и сам намереваюсь сегодня-завтра выполнить свой "гражданский долг". Но сейчас не о политике, а об интересном факте 28-летней давности, когда мне было всего 9 лет.

🗳️Нынче это сложно вообразить, но на тогдашних выборах (вторых в истории современной России) накал страстей был нешуточным, борьба кандидатов - напряженной, и интрига действительно сохранялась до самого финала. 3 июля 1996 г. Борис Ельцин был переизбран на пост главы государства, при этом выборы прошли в два тура: 16 июня и 3 июля.

📈А чуть раньше, в понедельник 22 апреля, на Российской бирже начались торги новым финансовым инструментом, аналогов которому в практике отечественного биржевого рынка ни до, и после не было. Хотя назвать этот инструмент финансовым можно лишь с большой натяжкой, ведь речь идет о своего рода "фьючерсах" на президента, а точнее — фьючерсных контрактах на процент голосов, которые получат кандидаты в президенты.

🏛️В здании Российской товарно-сырьевой биржи (РТСБ) сто трейдеров работали в оборудованных компьютерами кабинках, арендуемых за годовую плату от 15 до 20 тыс. долларов. Трейдеры, которые не могли позволить себе аренду, размещали заказы по телефону или приходя в здание биржи лично. Это сейчас мы тыкаем пальцами в какие-нибудь "Тинькофф Инвестиции" на экране смартфона. А в 1996-м году фондовый рынок был действительно хардкорным.

Торговля фьючерсами к тому моменту продолжалась на бирже в течение трех лет, с акцентом на государственные ценные бумаги и золото, и именно трейдерам пришла в голову идея фьючерсов на выборы.

Президентский фьюч представлял собой расчетный контракт, а величина реального выигрыша или проигрыша определялась как разница между процентом голосов, набранных соответствующим кандидатом, и реальным итогом голосования в 1-м туре голосования.

Базисная стоимость одного контракта составляла 10 млн тогдашних (не-деноминированных) рублей. По правилам торгов, цена контракта в течение одного дня не могла изменяться более чем на 5%.

Глава биржи Алексей Власов рассказывал, как он терпеливо объяснял идею депутатам парламента от конкурирующих партий, включая коммунистов.

"Я не знаю, все ли депутаты действительно понимали, что такое фьючерсы" - вспоминал он, - "но никто не сказал "нет".

🤬Кстати, представители Центризбиркома тогда открыто возмущались инициативой биржевиков. Они сочли проект неэтичным, сравнив фьючерсный контракт на исход голосования с игрой на ипподроме. По мнению сотрудников ЦИК, "в стране и так напряженная обстановка", и накалять страсти, устраивая биржевые торги, не стоило.

🤑Но биржевики плевать хотели на мнение ЦИК и устроили настоящую 2-хмесячную финансовую гонку. Суммарные обороты фьючерсов на Ельцина, Зюганова, Жириновского, Лебедя, Горбачёва составили миллионы долларов. Даже далекие от биржевых торгов россияне, у которых не было лишних денег, следили за биржей в разрезе того, как "умные деньги" относятся к выборам.

И что самое интересное - участники рынка предсказали результаты выборов точнее всех социологических служб! Например, по результатам торгов котировки показывали, что Ельцин в 1 туре наберет 34,9% — он набрал 35,02%.

💰Кстати, тогдашняя тревожная предвыборная ситуация заставила Министерство финансов осуществить весьма значительную эмиссию гособлигаций. Только за 2-ю половину мая объем заимствований на рынке ГКО превысил 4 трлн рублей. Доходность ГКО, и прежде всего "длинных" бумаг, в этих условиях вновь существенно возросла — дилеры были согласны покупать бумаги с доходностью около 200% годовых. Сейчас эти цифры нам кажутся фантастическими, а тогда...

P.S. Надеюсь, было интересно. Информация мной почерпнута и переработана из нескольких источников: публикаций "Коммерсанта" за весну и лето 1996 года, статьи New York Times от мая 1996, Википедии и других.

👉Присоединяйтесь к моему телеграм-каналу! Там всегда качественная аналитика, интересные биржевые истории и инвест-юмор.

Павел Дуров впервые за долгое время дал публичное интервью изданию Financial Times.

Главное из него: - Мессенджер привлекает более 900 млн активных пользователей в месяц; - Рекламная платформа и подписка Telegram Premium приносят компании «сотни миллионов долларов»; - Telegram начнёт работать «в плюс» в этом или следующем году. - По предварительной оценке потенциальных инвесторов мессенджер стоит «30 млрд долларов и более»; - Основатель и команда рассматривают возможность выхода на биржу.

Капитализация российского фондового рынка может удвоиться к 2030 году! В четверг на послании президентаФедеральному собранию прозвучало весьма амбициозное заявление о возможном удвоении капитализации российского рынка акций через 6 лет! Много это или мало? И вообще, возможен ли такой рост? Давайте поразмышляем над этой перспективой и оценим реалистичность данного прогноза.

График (Mon) индекса ММВБ

Чтобы оценить будущие перспективы и возможности рынка, сначала нужно хотя бы обратиться к историческим данным и посмотреть, на что этот рынок был способен в ближайшем прошлом. И вот давайте посмотрим, какая там была динамика.

Например, как видите из графика, за последние 10 лет индекс ММВБ как раз и удвоился с 1500 до 3200 пунктов. Ну, если быть точным, вырос на 113%. Как считаете, это много или мало? Я думаю, что мало. А если быть честным, то совсем мало, ибо за это же время курс доллара вырос на 164%. То есть получается, что в твердой валюте российский рынок не то что не вырос за 10 лет, он вообще упал!

Это прекрасно подтверждает и индекс РТС, который рассчитывается в долларах и сейчас расположен существенно ниже уровня начала 2014 года. Однако, например, индекс S&P500 за этот же период времени вырос почти в 3 раза, а индекс Nasdaq вообще в 5 раз и причем в долларах. Так что, очевидно, что российский рынок в твердой валюте за последние 10 лет оказался совсем непривлекательным.

Но во вчерашнем послании речь явно шла о капитализации рынка в рублях, а не в твердых валютах, так что и рассматривать мы его перспективы будем именно в рублях. И тут как видите, перспектива есть, ибо хоть рост рынка в последние годы и не был столь значительным, но его капитализация за 10 лет как раз и удвоилась. Правда, если же мы оценим рост рынка за 6 последних лет, то тут даже в рублях картина нерадужная — индекс вырос всего на 37%, в то время как курс доллара вырос аж на 60%! Как говорится, делайте выводы.

И все-таки, сможет ли российский рынок прибавить 100% к капитализации в следующие 6 лет? Чтобы ответить на этот вопрос, надо понять, к чему именно привязан рост рынка? Опять же обращаемся к истории и видим, что российский рынок в основном растет на фоне роста курса доллара, денежной массы М2 и роста цены на нефть. Именно с ростом их значений и связаны все большие скачки вверх акций РФ, как это было, например, в 2023 году. То есть в основном, рынок растет на обесценивании рубля. Так какие же у нас перспективы?

Как вы знаете, нефть сейчас стоит выше $80 за баррель. Расти ей дальше вверх, да еще продолжительно, причин пока нет и вряд ли появятся, так что этот фактор роста рынка уже, видимо, не поможет акциям расти, разве что временно. Скорее, наоборот, в случае падения нефти российский рынок может обвалиться.

С курсом доллара же все понятнее, он будет расти и дальше, поводов для какой-то большой коррекции там нет. Правительство уже испробовало все методы для укрепления рубля. Дефицит валюты, видимо, будет только нарастать, как и дефицит бюджета, и в какой-то момент доллар снова преодолеет отметку в 100 рублей. Пока же, как писал ранее, у рубля еще есть время для небольшого укрепления, почему я и распродал на прошлой неделе все контракты по фьючерсу на доллар в области 92.5-93 р. в ожидании коррекции курса к 90 р., которые покупал еще по 88 рублей в январе.

С уверенным пробоем же 92.5 р. курс, скорее всего, взлетит к 98-100 р., эта первая цель роста. Цена какое-то время постоит там, а затем, видимо, и снова пробьет уровень 100 р., о взлете к которому с 82 р. прошлым летом я предупреждал еще в июне 2023 года. Тогда из-за роста ставки ЦБ и введения продажи валютной выручки удалось сдержать девальвацию выше психологического рубежа, но в этом году это уже вряд ли получится. А рост курса может подтягивать вверх и акции, ибо компании у нас в основном экспортные, а их выручка в рублях привязана к валютному курсу.

С денежной массой тоже все понятно, она за последние два года выросла на 40% и будет расти и дальше. Несмотря на то, что ЦБ активно борется с инфляцией высокой ключевой ставкой, печатный станок продолжает работать и разгонять инфляцию, которую никак не получается остановить. Собственно, еще в декабре я подробно объяснял, почему инфляция будет продолжать разгоняться, и почему ЦБ не сможет начать снижать ставку раньше третьего квартала 2024 года, что 16 февраля наконец-то заявил и сам ЦБ.

Так что факторы роста рынка на ближайшие годы, действительно, есть, однако, насколько высоко они смогут его поднять — очень хороший вопрос! Ведь есть и масса других факторов, которые говорят о том, что в ближайшие годы рынок может вполне падать, а не расти: это риски бюджетного кризиса, кризиса на рынке недвижимости, повышение налоговой и долговой нагрузки предприятий, различного рода ограничения компаний, рост издержек и много чего еще. Собственно, сам глобально пока еще остаюсь за коррекцию рынка акций. Сейчас как и раньше, рассчитываю, что индекс сначала упадет хотя бы к уровню 2800, однако, пока он продолжает колебаться в диапазоне, который, кстати, думаю, уже завершится в марте. Считаю, что рынку нужна разгрузка перекупленности, и не исключено, что в этом году она все же произойдет.

А сейчас хочу обратить ваше внимание на еще один момент в послании президента. Он заявил, что капитализация российского фондового рынка к 2030 году должна удвоиться по сравнению с нынешним уровнем и составить 66% ВВП.

И вот тут у меня возникает вопрос: а что это вообще значит? С какой стати капитализация должна составить 66% ВВП? Меня одного это смущает? Почему никто не задался вопросом, а почему именно 66%? Даже ни в одном СМИ не нашел. Давайте попробуем разобраться, а что президент вообще имел в виду?

Капитализация рынка РФ в конце прошлого года составляла примерно ₽57 трлн. Номинальный же объем ВВП в 2023 году составил ₽171 трлн. То есть капитализация рынка составляет 33,3% от ВВП. И если капитализация рынка с нынешнего уровня удваивается к 2030 году, как и было заявлено в послании, то тогда она может составить ₽114 трлн. Это как раз 66% от ₽171 трлн. Но, простите, а ВВП что, к 2030 году не вырастет что ли? То есть в ближайшие 6 лет рынок будет расти на неизменном ВВП? Это каким образом? Я куда больше поверю в стагнацию индекса на 6 лет, чем в отсутствие роста ВВП.

Или же он имел в виду, что капитализация рынка акций в 2030 году составит 66% от ВВП в 2024 году? А в чем тогда вообще смысл этого сравнения? Зачем нам сравнивать будущую капитализацию с ВВП из прошлого? Или это все просто спекуляция цифрами?

Можно оценивать текущую капитализацию рынка с текущим значением ВВП и их динамику в прошлом. Но сравнивать капитализацию рынка в будущем с ВВП из прошлого как бы вообще нет смысла! Это ни о чем не говорит. В общем, эта добавочка с ВВП, на мой взгляд, выглядит странно. Возможно, сама формулировка была неверной, и имелось в виду что-то другое.

Однако если рынок акций удваивается, то получается, что индекс достигнет 6500 пунктов к 2030 году. В целом, даже если он еще раз круто упадет, это не является каким-то совсем фантастическим прогнозом. А в случае развития инфляционного кризиса, к 6500 мы придем даже быстрее, чем к 2030 году. Тут все будет зависеть от того, сможет ли ЦБ побороть инфляцию или же развитие фондового рынка пойдет по опасному инфляционному сценарию. И вот об этом мы скоро еще поговорим в отдельном обзоре.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, судя по динамике рынка акций за последние шесть лет, прогноз на рост рынка в два раза в следующие шесть лет звучит довольно оптимистично, но, в целом, не является абсурдным, ведь под влиянием определенных факторов роста индекс, действительно, может удвоиться. Однако весьма вероятно, что это удвоение произойдет лишь в рублях на фоне удвоения курса доллара, как это происходило и раньше.