В ближайшее время, будет закрыт последний чит льготной семейной ипотеки, выдаваемой под 6% и субсидируемый до рыночной ставки государством. Напомню, ранее, льготных семейных ипотек можно было взять неограниченное количество, затем ограничили до 1. Но всё ещё оставался лайфхак, когда по одной ипотеки, можно было взять каждому из супругов.

Самое забавное, что про этот лайфхак, мне рассказала ипотечный менеджер Сбера, когда я брал студию. А на мое удивление, она ответила, что раньше вообще люди набирали льготных семейных ипотек без всяких ограничений.

А вы говорите от чего такие нереальные цены на недвижимость... Вот и ответ.

Но не суть, поскольку, вероятно, данный лайфхак скоро закроют:

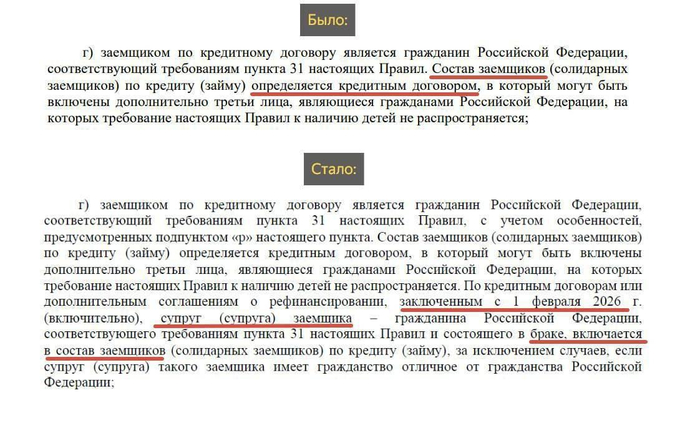

С 1 февраля 2026 года в России планируют ввести поправки, которые запретят оформлять два льготных кредита по семейной ипотеке на каждого из супругов.

Согласно решению Минфина РФ (№25-67381-01850-Р от 15.10.2025), оба супруга должны будут участвовать в одном договоре — один в качестве заёмщика, другой в качестве созаёмщика.

При этом у семьи сохранится возможность привлечь третьих лиц, если дохода не хватает для получения кредита по программе.

Ожидается, что мера предотвратит злоупотребления и сделает систему поддержки граждан более справедливой.

С одной стороны вроде бы всё правильно. А злоупотребления семейной ипотекой стоило бы продумать и предотвратить в самом начале программы. А в настоящий момент, всё это похоже, на очередную попытку урезать социалку, из-за дефицита бюджета. Поскольку, конечно не правильно, когда кто-то набирает по 20 квартир, но почему большая семья с большим количеством детей, не может иметь пару квартир, если не помещается в одной, или старшие дети выросли.

Вероятно, правильнее было бы, привязать ограничения к обеспеченности членов семьи квадратными метрами, если уж это всё было во благо демографии, а не банков с застройщиками.

30.10.2025 Станислав Райт — Русский Инвестор