Рациональные ответы на вопросы: - Что такое carry trade? - Откуда иностранцы в держателях российского госдолга? - Чем обусловлена разница между ключевыми ставками в России и США? - Почему Банк России в этом цикле может опустить ключевую ставку до уровня ведущих стран?

У людей обычно много поводов тревожиться - деньги, дети, работа, статус, ситуация в стране, здоровье и прочее. Некоторые настолько упарываются на тему бесконечного перебора вариантов того, что может пойти не так, что превращают свою жизнь в круглосуточное дежурство в ожидании, что вот-вот случится непоправимое и что-то будет безвозвратно утеряно.

Есть неплохой подход как вообще перестать себе парить мозг страхом потерь, ну или хотя бы снизить накал до приемлемого.

Принцип простой: люди переживают и считают ценным то, чего у них мало. И не переживают относительно того, чего вообще нет или есть в избытке.

Например, вы тревожная мать, бесконечно наяривающая себе мозг страшилками о том, что вот прям сейчас вашу кровиночку, возвращающуюся из школы, одновременно лапает педофил и загрызает собака. Если тревога и раньше была спутником - лучше вообще не заводить, но если уже есть - лучше завести еще штук 5-7 детей. И окажется, что все не так страшно - даже если парочка пропадет останется еще штук 5, терпимо.

Или вас тревожат деньги. Тут или надо бомжевать, или забатывать миллионы. В первом случае не о чем беспокоиться, во втором - незачем.

Переживаете о ситуации в стране? Или будьте беженцем, или имейте пяток паспортов. Боитесь что угонят машину? Катайтесь на автобусе или купите еще 4 тачки. Страшно потерять работу? Живите на пособие или будьте фрилансером у которого 5 клиентов. Страшно потерять бизнес? Идите в найм или разложите денег в 5 разных тем. Переживаете за квартиру? Снимайте или купите побольше жилья. Страшно быть плохим? Или косячьте по-крупному или вкладывайтесь в пиар и благотворительность.

Это работает и для пофигизма по жизни в целом. Ты либо, с помощью духовных практик, отделяешь себя от мирской суеты и потенциальных раздражителей и вожделений, либо купаешься в этой жести с погружением, чтобы любая ситуация была понятна, привычна и скучна. Либо становишься отшельником в лесу, либо МЧСником, для которого пожары, оторванные части тела и хаос - ежедневная рутина. Потому что больше всех себе парят мозг проблемами те, у кого их в жизни 1-2, а не 0 или 10. С нулем проблем проблем нет, с 10 - тебе уже пофигу на любую из них, а 1 небольшая занимает все сознание и не дает спать по ночам.

Переживание - это, обычно, страх критичной потери. А защита от потерь - или не иметь ничего, или диверсификация в данном виде активов.

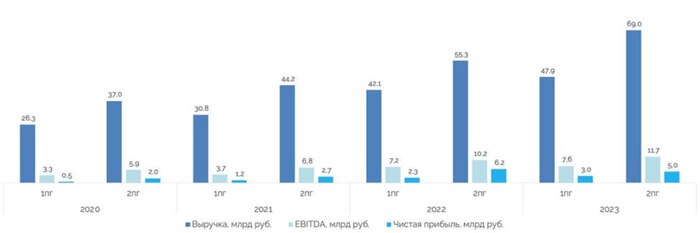

🥃Novabev Group — российская алкогольная компания. Группе принадлежат 5 ликероводочных заводов, 1 спиртзавод, винное хозяйство «Поместье Голубицкое», сеть магазинов «ВинЛаб».

📊Выручка "Новабев Групп" по международным стандартам финансовой отчетности (МСФО) по итогам 2023 г увеличилась на 20% и достигла 116,9 млрд руб. Однако, чистая прибыль уменьшилась на 4%.

📈Основными драйверами роста выручки стали увеличение отгрузок брендов из сегмента премиум и выше в России, фокус на дальнейшем развитии премиального импортного портфеля, а также укрепление позиций собственной розничной сети «ВинЛаб», которая показала динамику +35%. За счет увеличения сети Винлаб наблюдается увеличение кредитной нагрузки по аренде. Полный отчет

📑 Новостной фон По данным от Росалкогольтабакконтроля: - розничные продажи коньяка в России в 2023 г выросли на 9,4% по сравнению с 2022 годом, до 13,9 млн.дал; - продажи водки снизились на 0,8% — до 75,6 млн.дал.

💰Что по дивидендам? В рамках див.политики «НоваБев Групп» направляет на дивиденды от 50% от ЧП по МСФО 2 раза в год.

По факту: - в 2022 г прибыль на акцию составила 645 руб, а в виде дивидендов было распределено за весь год 625 руб. Дивиденды составили 89% от чистой прибыли. - в 2023г прибыль на акцию составила 687,24, сумма дивидендов может составить 160-170 руб, что составит ~3% дивидендной доходности. Ранее за 2023г уже были выплачены 320 руб на акцию по итогам первого полугодия и 135руб на акцию из нераспределенной прибыли на конец сентября 2023г

18.03 состоится совет директоров примет решения по дивидендам за 2023г

Картина по техническому анализу Я анализирую бумаги ориентируясь на уровни Фибоначчи 🎯Глобальной вижу цель 6896. 🎯Из ближайших целей - значение на уровне 6133. Помним, что такие значения мы можем увидеть только при благоприятном новостном фоне. Усилить позиции можно на уровне 4898 рублей. Либо при более глубокой коррекции на значении 3663.

Доля в моем портфеле по данной бумаге достаточно высокая, держать буду до самой высокой. Добирать – только внизу

Завтра очередное заседание ЦБ по ключевой ставке. Её точно не снизят, но и точно не повысят. Но это не точно. Если ключевая ставка и изменится, то в большую сторону, хотя и 16% — уже достаточно высоко. Но не стоит забывать, что Набиуллина обсуждала на прошлом заседании повышение до 17%. Отговорили.

Какие предпосылки?

Во-первых, тренд на замедление инфляции ещё не стал устойчивым. По итогам февраля годовая инфляция составила 7,69% против 7,44% в январе. Рост цен остаётся повышенным.

«Увеличение потребительского спроса и расходов продолжает опережать увеличение сбережений населения благодаря быстрому росту реальных заработных плат и доходов в условиях нехватки рабочих рук в экономике», — говорит ЦБ.

Получается, что понижать ставку ЦБ не будет, так как усилит потребительские расходы, что негативно отразится на борьбе с инфляцией. Повышать же ставку выше 16%, когда инфляция ниже 8%, нет смысла, эффекта уже не будет. Но не следует исключать, что ставку могут поднять, если не на ближайшем заседании, то через одно–два. Чёрных лебедей никто не отменял. А рынок вообще уже задумывается о том, что разворот ДКП могут отложить с лета на осень. В ОФЗ вон рекордные доходности, спасибо аукционам Минфина.

Во-вторых, ФРС оставила без изменений ставку на уровне 5,25–5,5% годовых. ФРС не считает целесообразным уменьшать ставки до тех пор, пока не обретет большую уверенность в том, что инфляция устойчиво движется к 2%.

Не только лишь все знают, что ставки ФРС и ЕЦБ имеют непосредственное влияние и на нашу ставку. Там ставки на рекордных уровнях за последние 20 лет.

Вот и получается, что выбор будет довольно сложным. Как думаете, не повысят или не снизят?

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

"Я думаю, что идея направить их преимущественно на закупку оружия однозначно имеет смысл", — заявил премьер Бельгии.

В ответ на это российский МИД назвал заморозку финансов воровством, а Кремль предупредил, что принятие подобных решений "будет еще одним шагом в попрании всех правил и норм международного права".

Фото взято из свободных источников

Ранее главы МИД стран Евросоюза на заседании не приняли окончательное решение по использованию доходов от российских активов. При этом они договорились выделить дополнительные пять миллиардов евро в Европейский фонд мира на военную (летальную и нелетальную) помощь Киеву, а также поддержку тренировочных миссий. При этом глава дипломатии ЕС Жозеп Боррель заявил, что часть доходов от замороженных в ЕС российских активов может пойти в Европейский фонд мира для прямого оказания военной помощи Украине или помощи в налаживании ее оборонного производства. Боррель представит странам ЕС проект официального документа для использования доходов от российских активов в ближайшие дни.

В ночь на 21 марта курс биткоина (BTC) резко вырос, превысив отметку в $67 тыс. после заседания Федеральной резервной системы (ФРС) США. На бирже Binance цена биткоина достигла пика в $68 тыс., что составило рост более чем на 7% в сравнении с предыдущими показателями. К моменту 9:30 утра по московскому времени криптовалюта стабилизировалась на уровне $67 тыс. за единицу, согласно данным Coinmarketcap.

Этот внезапный скачок курса биткоина вызван ожиданиями инвесторов в отношении решений и комментариев, принятых ФРС США на своем последнем заседании. В последние месяцы биткоин продемонстрировал стабильный рост, привлекая внимание как отдельных инвесторов, так и крупных финансовых институтов.

Однако, несмотря на текущий положительный тренд, эксперты предостерегают от чрезмерного оптимизма, указывая на возможность коррекции цены в ближайшем будущем. Криптовалютный рынок всегда подвержен значительным колебаниям, и инвесторам следует быть готовыми к неожиданным изменениям.

Несмотря на это, рост курса биткоина до уровня в $67 тыс. признак того, что интерес к криптовалютам продолжает расти, и данная альтернативная форма инвестирования остается в центре внимания мировых финансовых рынков.

На днях ускорился обвал индекса государственных облигацийRGBI, который мы анализировали чуть больше недели назад, когда цена упала к ноябрьскому дну. Теперь это дно уже пробито, а скорость падения еще больше возросла! Что же происходит на рынке ОФЗ, и когда уже завершится это мощное падение?

График (D1) индекса гособлигаций RGBI

На прошлой неделе на фоне роста курса доллара индекс гособлигаций пробил осеннее дно и ускорил свое падение. И если чуть больше недели назад 6 марта Минфин размещал новые выпуски ОФЗ-ПД с доходностью, близкой к 13%, то 13 марта ведомство разместило выпуск ОФЗ 26243 с погашением в мае 2038 года уже с доходностью 13,15% на 49 млрд рублей. Так дорого длинный долг Минфин не продавал еще с марта 2015 года!

Пока все еще сложно сказать, в чем же причина такого упорного слива облигаций. Очевидно лишь то, что инвесторов не устраивает доходность около 13% при ключевой ставке на 3 п.п. выше. Ранее я также связывал рост доходности ОФЗ с возможным ростом ключевой ставки до 17% 22 марта на заседании ЦБ, но последние данные по инфляции пока все же не намекают на необходимость дальнейшего ужесточения ДКП. Из последних новостей мы знаем, что инфляционные ожидания населения РФ в марте снизились до 11,5% с 11,9% в феврале 2024 г. Это позитивная информация, но рынок ОФЗ на нее не реагирует и, наоборот, намекает на повышение ставки. Думаю, стоит дождаться данных по инфляции за прошедшую неделю, чтобы делать выводы.

Не исключено, что на фоне решения ЦБ на днях что-то изменится в этом упорно падающем тренде. Возможно, если ЦБ снова оставит ставку прежней, то индекс гособлигаций сможет отскочить хотя бы для ретеста пробитого дна. Поэтому нельзя сказать, что покупка длинных ОФЗ сейчас плохая идея, однако, с этим надо быть осторожным и не вкладывать весь денежный запас в подешевевшие облигации. Пространство для снижения там еще существенное, и пока не видно, чтобы крупный капитал торопился скупать длинные ОФЗ.

Стоит учитывать, что правительству в этом году нужно довольно много денег, поэтому не исключено, что доходности могут продолжать рост еще до начала лета. Тем более если ЦБ повысит ставку.

Ранее уже замечал, что на фоне обвального падения ОФЗ очень странно выглядит продолжающий рост индекс ММВБ. И вот на этой неделе он все-таки смог пробить вниз 3300 пунктов и вернуться в качестве ретеста к уровню 3260, как я прогнозировал неделю назад. На этом уровне зафиксировал позавчера шорт по фьючерсу на индекс, который взял вечером в пятницу на его консолидации возле 3300. Хоть это и была сомнительная сделка, но мой стоп на этой неделе не выбили, так что небольшое движение вниз взять удалось.

Сомнительной она была из-за того, что индекс на своей мощной волне роста так и не достиг целевого уровня 3380, от которого ожидаю большой разворот индекса вниз. Однако пока ему удалось достичь значения 3343, что довольно близко. Это порождает некоторые сомнения в том, завершилась ли волна роста индекса или же после ретеста 3260 он снова может продолжить рост к цели. Поэтому и закрыл вчера шорт.

Фактически индекс упал на главную поддержку. И не просто главную, а определяющую его будущее глобальное движение. В этом же месте находится и основная поддержка на фьючерсе. Поэтому можно точно сказать, что пробой уровня 3260, скорее всего, приведет к развитию уже большой волны падения. Поэтому стоит повнимательнее наблюдать за динамикой индекса возле него. Сегодня у нас еще экспирация мартовских фьючерсных контрактов, так что мы вполне можем наблюдать высокую волатильность, тем более в преддверии заседания ЦБ по ставке. Поэтому завтра еще отдельно подробно рассмотрим индекс вместе с акциями.

И волнительнее всего сейчас выглядит курс доллара. После быстрого роста в пятницу к 92.5-93 р., который я прогнозировал ранее, покупая фьючерс на доллар вблизи уровня 90 р., курс резко развернулся вниз и направился к уровню 91.4 р., как и предполагал в прошлом обзоре. Собственно, поэтому и начал продавать набранные контракты еще возле своей цели 93 р. на прошлой неделе и продал полностью утром в понедельник, ожидая возврата цены к уровню 91.4 р., который произошел даже быстрее, чем предполагал.

И вчера курс снова подходил к 93 р. Столь быстрый отскок выглядит странно, как будто рубль держат из последних сил. А ведь технически у рубля, действительно, картина сильно ухудшилась за последние пару недель. Там теперь выстраивается глобальный аптренд, а значит, повышается вероятность выброса цены значительно выше основного сопротивления 93 р. Пока еще рубль может вернуться снова к 91.4 р., но времени для колебаний возле этих значений у него остается все меньше, полагаю, до начала апреля. А вот там уже может начаться большая девальвация рубля, о начале которой я обязательно расскажу в будущем.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок продолжает удивлять, особенно рынок ОФЗ. Когда падение развивается так стремительно, складывается впечатление, что оно вообще не остановится и будет только ускоряться. Похоже, что ближайшее заседание ЦБ этот вопрос и прояснит. Так что после него мы вернемся к анализу длинных ОФЗ и, думаю, уже сможем определить их перспективы.

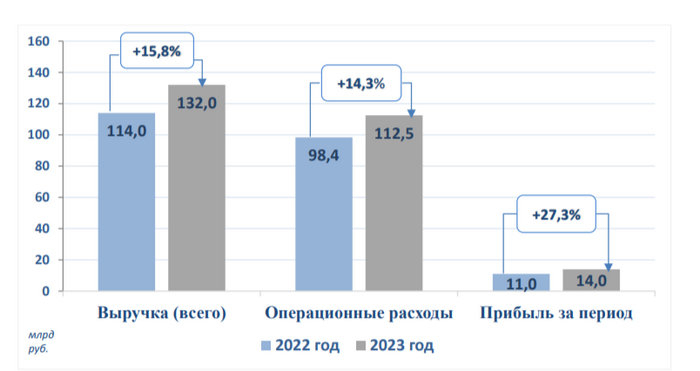

🔋 Компания Россети ЦПопубликовала финансовые результаты по МСФО за 2023 г. Год для компании выдался весьма прибыльным, улучшены все финансовые показатели на десятки % относительно прошлого года. Учитывая, что эмитент значительно увеличил CAPEX, то его FCF не так сильно просел, поэтому средств хватает на гашение долга, дивиденды и увеличение своей "кубышки", которая серьёзно подросла за год, но об этом позже, давайте для начала рассмотрим основные показатели компании:

⚡️ Выручка: 132₽ млрд (+15,8% г/г)

⚡️ Чистая прибыль: 14₽ млрд (+27,3% г/г)

⚡️ Операционная прибыль: 21,1₽ млрд (+27,9% г/г)

Теперь отдельно пройдёмся по интересным фактам из отчёта:

💡 Рост выручки связан с передачей электроэнергии вследствие увеличения «котловых» тарифов (121,2₽ млрд, 12,2% г/г), а также роста объёма оказанных услуг. Помимо этого, тарифы на передачу электрической энергии для всех категорий потребителей, кроме населения планируется увеличить с 1 июля 2024 г. на 9,1%, с 1 июля 2025 г. на 6% и с 1 июля 2026 г. на 5%, следует из опубликованного прогноза МИНЭК. Также стоит обратить внимание на выручку в других сегментах: технологического присоединения к электросетям — 5,4₽ млрд (107,7% г/г), видимо, компания подключила крупного потребителя, + то, что с 1 июля 2023 г. подключение к электросетям подорожало (сумма подключения за 1 кВт в 2022г. — 3000₽, в 2023г. — 4000₽, с 1 июля 2024г. — 5000₽). Помимо этого, значительно увеличилась прочая выручка (5₽ млрд, 56,3% г/г) и договоры по арендам (455₽ млн, 164,7% г/г).

💡 Операционные расходы компании —112,5₽ млрд (14,3% г/г). Расходы увеличились из-за увеличения затрат на услуги ТСО, роста ставок на содержание объектов ЕНЭС, ростом цен на электроэнергию, инфляции и повышения амортизационных начислений вследствие инвест. программы.

💡 Компания продолжает наращивать средства на своих счетах — 14,6₽ млрд (+75,9% г/г). При этом все денежные средства размещены на депозитах под 5,5-16,25% годовых (в прошлом году на депозитах была малая часть средств), которые принесли в этом году почти 1,4₽ млрд прибыли. Также эмитент сократил краткосрочные заёмные средства до 1,2₽ млрд (2022г. — 19,4₽ млрд) и нарастил долгосрочные — 31,2 млрд (2022г. — 12,9₽ млрд), но из-за увесистой кубышки чистый долг продолжил своё сокращение — 17,7 млрд (-26,4% г/г).

💡 Группа внесла обеспечительный платеж по налогу на сверхприбыль в сумме — 136₽ млн.

Конечно, необходимо и учитывать риски:

❌ Инвестиционная программа. Наглядно вы можете рассмотреть её в презентации компании за 2022 г., там она расписана до 2027 г. и требует колоссальных затрат. CAPEX уже вырос на 50,8% относительно прошлого года (27₽ млрд), но радует, что FCF не так сильно просел — 8,5₽ млрд (-22,7% г/г). При этом нужно учитывать, что инвестиционная программа будет продолжаться и в будущем потребует ещё больших затрат.

❌ Дивиденды. Согласно дивидендной политике компании на выплату направляется 50% от ЧП (определяемой из отчётностей РСБУ и МСФО, какая максимальная). При этом ЧП может корректироваться на обязательные отчисления, инвестиции из ЧП, погашение убытков прошлых лет. За 2022 г. акционерам досталось — 3,6₽ млрд дивидендов, это около 33,2% от чистой прибыли того года. Куда пропали остальные 16,8%? Можно понять из общего собрания: инвестиции в развитие — 7,3₽ млрд. Поэтому рассчитывать на 7₽ млрд дивидендов не стоит, если заплатят 33% от ЧП, то это 4,62 млрд (даже с FCF вяжется, чуть больше половины), около 0,04₽ на акцию (12,4% див. доходности по текущим ценам).

📌 Вывод: В целом компания финансово стабильна, за счёт увеличившейся кубышки генерирует осязаемую прибыль, да и при солидном CAPEXе может себе позволить увесистые дивиденды+обслуживание долга. Напрягает, только инвестпрограмма, которая может уменьшить дивиденд в будущем.