Что может быть приятнее, чем облигации строителей? Разве что появление на долговом рынке нового солидного эмитента с высоким рейтингом, который предлагает хороший купон. Один из крупнейших девелоперов Москвы пришёл к инвесторам за деньгами. А они и рады. Смотрим дебютный выпуск с купоном до 16,5% (доходность до 17,81% YTM).

Стройка — рассадник высоких купонов, из недавних можно вспомнить Гарант-Инвест, ДАРС, Глоракс, Сэтл и ЛСР, например. Впереди нас ждёт ещё множество интересных выпусков, не пропустите.

Объём выпуска — 500 млн. 3 года. Ориентир купона: 16-16,5% (до 17,81% YTM). Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от АКРА (декабрь 2023) и Эксперт РА (декабрь 2023).

А101 — крупный российский девелопер жилья. Все объекты компании строятся на территории Новой Москвы вблизи новых станций метро. Строит и продаёт преимущественно комфорт и комфорт-плюс, а также реализует ряд проектов бизнес-класса. Текущий портфель строительства составляет 1,33 млн квадратных метров.

Почему А101? Ещё не всю Новую Москву там застроили?

Там ещё строить и строить. Комплексная программа по застройке территории огромными ЖК будет действовать до тех пор, пока не застроится. А потом начнут строить в другую сторону. Большинство объектов А101 строятся на территории Троицкого и Новомосковского административных округов вблизи станций метро. Это людям нравится, около метро покупают лучше, чем вдали от него.

Ребята из А101 не пальцем деланные, всего за 4 года они увеличили объём продаж в 3 раза. Спасибо льготным ипотекам и низкой ключевой ставке, о которой можно забыть на какое-то время. Выручка в 2023 году составила 107 млрд против 72 млрд в 2022. Продажи в 2023 году составили 137 млрд против 71 млрд в 2022.

Работают, видимо, строители с песней, которая им помогает. 2023 год был ударным по строительству, удалось построить 2 110 тысяч метров против 1 359 метров в 2022 году. Но стоит сказать, что 2022 год у А101 был хуже 2021 по всем параметрам, так что в 2023 году они работали за себя и за себя из прошлого.

У компании низкий уровень долговой нагрузки, так что даже странно, что решили взять лишь 500 млн. Показатель Скорректированный долг / EBITDA в районе 1,7. Отношение скорректированного чистого долга к FFO до чистых процентных платежей на уровне 0,4. Отношение FFO до чистых процентных платежей к чистым процентным платежам в районе 10,7. Рентабельность по FFO до чистых процентных платежей и налогов на уровне 24,3%. Кул. Вандерфул.

Новый эмитент с высоким рейтингом, с низкой долговой нагрузкой, с хорошими бизнес-показателями. Короче говоря, очередной скучный выпуск облигаций от скучного застройщика. Но в облигациях скукотища — это плюс. Я участвую.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

Самый скромный и мало представленный сегмент нашего фондового рынка - это IT-сектор. Доля корпоративных облигаций этого сектора не превышает даже 1% рынка заимствований, при этом данная сфера активно растет, в том числе и за счет государственных заказов.

При этом фондовый рынок полностью отвечает требованиям IT-компаний, так как может предложить, в отличие от банковского кредитования, заимствования без залогового обеспечения. А также не стоит забывать о диверсификации инвестиционных портфелей.

Я подобрал 4 среднесрочных облигации разных эмитентов из сферы информационных технологий с приемлемым кредитным рейтингом.

1. Хайтэк-Интеграция - системный интегратор и поставщик телекоммуникационных систем. Компания является получателем целевого финансирования в рамках реализации государственной программы "Развитие электронной и радиоэлектронной промышленности на 2013-2025 годы", которая создана с целью импортозамещения иностранного оборудования на российском ИТ-рынке.

Выпуск - ХайТэк 1P1 (RU000A106151);

Дата размещения - 30.03.2023г.;

Дата погашения - 26.03.2026г.;

Кредитный рейтинг - ВВВ-;

Доходность к погашению - 21,1%.

2. Унител - компания оказывает услуги телефонии, облачной телефонии, доступа в интернет, организации сетевой инфраструктуры, дата-центра и colocation, телематики и IT в Санкт-Петербурге и Ленинградской области.

Выпуск - Унител БО-П01 (RU000A107F07);

Дата размещения - 20.12.2023г.;

Дата погашения - 16.12.2026г.;

Кредитный рейтинг - ВВ-;

Доходность к погашению - 18,7%.

3. Софтлайн - поставщик IT-решений, материнская консолидирующая компания для российских активов, ранее входивших в глобальную группу Softline. Осуществляет цифровую трансформацию бизнеса для защиты его от угроз средствами кибербезопасности.

Выпуск - Софтлайн 002Р-01 (RU000A106A78);

Дата размещения - 26.05.2023г.;

Дата погашения - 20.02.2026г.;

Кредитный рейтинг - ВBВ+;

Доходность к погашению - 18,2%.

4. Вуш - технологическая компания, которая самостоятельно разрабатывает и внедряет решения для шеринга транспорта микромобильности, а также управляет одноименным сервисом аренды электросамокатов и электровелосипедов.

Выпуск - ВУШ БО 001P-02 (RU000A106HB4);

Дата размещения - 06.07.2023г.;

Дата погашения - 02.07.2026г.;

Кредитный рейтинг - A-;

Доходность к погашению - 17,8%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

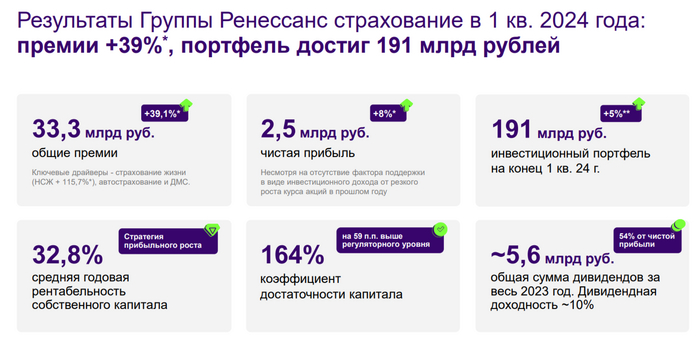

🏦 Группа Ренессанс Страхование опубликовала финансовые результаты за I квартал 2024 г. За последние 10 лет на страховом рынке РФ не было ни одного года падения. В 24-28 гг. ожидается рост рынка ещё на 10-12% в год (КЕПТ, Сбер). Между тем В 2023 г. рынок вырос на 26%, да и российский страховой рынок сейчас составляет всего 1,3% от ВВП России против 7% в среднем в мире (потенциал есть). По сути, альтернатив RENI, как компании, которая торгуется на Московской бирже — нет (единственная страховая компания с первичным листингом), поэтому так интересен отчёт эмитента:

🟣 Бизнес неплохо диверсифицирован, компания имеет 2 основных вида страхования: страхование жизни и страхование non-life. В данные виды страхования входят различные продукты, которые приносят весомую прибыль в виде страховых премий (брутто) — 33,3₽ млрд (+39,1% г/г). Стоит отметить, что премии по приоритетному продукту страхования жизни – НСЖ увеличились на 115,7% г/г, до 10,3₽ млрд, кредитное и рисковое страхование также подросло на 68% г/г, отражая возросший потребительский спрос за счёт кредитных средств. Примечательно, что результат от страховых операций в non-life положительный (2₽ млрд), а вот в life отрицательный (-1₽ млрд, в презентации это хитро скрыли выдав положительный результат, но мы то умеем считать столбики), в общем основная деятельность сработала в плюс.

🟣 Коэффициент достаточности капитала в I квартале 2024 г. существенно превысил регуляторный уровень в 105%, достигнув 164% (на конец 2023 г. был 171%).

🟣 ROE находится на уровне 32,8%, супер результат, это выше, чем у банковского сектора, но не всё так просто. Данные % — это нормативный капитал, где вычитаются многие статьи из активов (в ссылке расчёт). Собственный капитал на конец 2023 г. составлял 43,3₽ млрд, соответственно отнимая данные статьи получаем цифру в полтора раза ниже, как итог ROE составляет ~22% (это притом, что компания оценена в 1,3 капитала).

🟣 Чистая прибыль составила 2,5₽ млрд (+8% г/г). Растёт она благодаря инвестиционному портфелю — 191₽ млрд (+5% г/г). Портфель консервативный, полностью соответствует бизнесу компании, приносит весомую прибыль (+5,3₽ млрд), вот его состав: облигации (44%), ОФЗ (12%) депозиты и денежные средства (26%), акции (11%), недвижимость и прочее (7%). Стоит отметить, что случилась курсовая переоценка облигаций, но именно высокие ставки по депозитам помогли увеличить прибыль.

🟣 Компания ожидает одобрение регулятора по сделке с Райффайзен Лайф, это добавит около 22,4₽ млрд активов (сам капитал около 5₽ млрд, при дисконте в 50% ждём +2,5₽ млрд чистой прибыли Ренессанса) и 10 тысяч новых клиентов в сегменте Life.

🟣 Напомню вам, что ранее RENI выплатило дивиденды за 2023 г. в размере — 10₽ на одну акцию (направили 5,6₽ млрд, это 54% от ЧП). Как итог за I квартал 2024 г. компания уже заработала 2,25₽ дивидендов на акцию (50% от чистой прибыли по див. политике). С учётом прогноза по премиям и доходам от инвестиционного портфеля, можно прогнозировать дивиденд ниже 10₽, но именно сделка с Райффайзен Лайф может приблизить к 12₽ дивидендам за 2024 г.

Вместо вывода поговорим про риски:

⏺ В 2023 г. было получено от курсовых разниц в I п. 2,8₽ млрд, а во II п. 0,7₽ млрд. Курсовые разницы уже явно не дадут такой прибыли, и это надо учитывать. Также не будет весомой переоценки акций.

⏺ При такой ключевой ставке и её возможном повышении, тело облигаций явно просядет, но всё это будет возмещено за счёт % по депозитам и купонам (те же флоатеры).

⏺ Интересно, как Ренессанс подвинет таких гигантов в страховании, как Тинькофф, ВСК, Альфа и особенно Сбер (где объёмы страхового бизнеса выросли за 2023 г. в особо крупных размерах, в Сбере — 63%). Учитывая, что на фондовом рынке торгуется Сбербанк, то легче подобрать данный актив, чем распыляться на RENI.

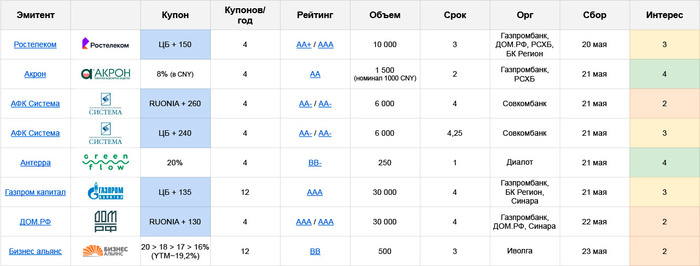

Будет много флоатеров, но что-то сильно интересное среди них выделить сложно:

⛽️ Газпром Капитал: AAA, КС+135, ежемес. купон, 4 года, 30 млрд. 🏢 ДОМ-РФ: AAA, RUONIA+130, квартальн. купон, 4 года, 30 млрд. 📡 Ростелеком: AA+/AAA, КС+150, квартальн. купон, 3 года, 10 млрд.

На сборе всё это добро, вероятно, снизит стартовые спреды на 10-20 б.п., в результате чего особого интереса не останется. Да и не сказать что он есть изначально. Но если очень надо выбрать именно отсюда, то я бы смотрел на РТК, вполне любимый розничным рынком эмитент и во флоатерах до сих пор не представленный

💰 АФК Система (AA-):

КС+240, квартальн. купон, 4,25 года, 6 млрд.

RUONIA+260, квартальн. купон, 4 года, 6 млрд.

Здесь, конечно, тоже увидим снижение. Сомневаюсь, что у Системы получится собрать руонию по своему старому стандарту в 190 б.п., сейчас в рынке будет ~220-230, а по КС ~210-220. Ломиться за таким на первичку не вижу смысла, судя по прошлым размещениям – можно будет без проблем взять со стакана. Да и сами выпуски определенно не последние, серийность для АФК второе имя

Дальше про фикс купоны:

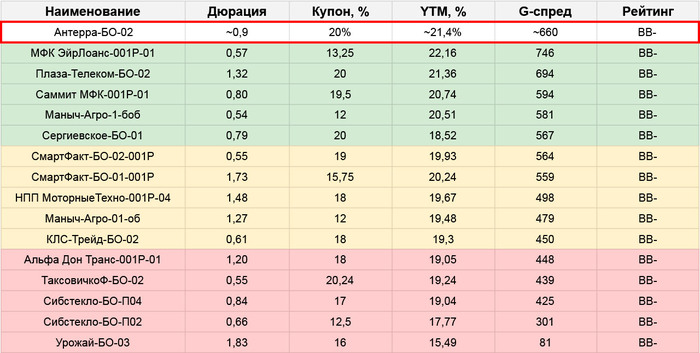

🏡 Антерра: BB-, купон 20% квартальн. (YTM~21,4%), 1 год, 250 млн.

Группа компаний, занимаются гостиничным бизнесом, основной объект – отели Green Flow на Роза Хуторе и в СПб. Запускают проекты на Байкале, Сахалине, в Калужской обл. и Новой Москве

⚠️Основная проблема тут – полная непрозрачность. У нас есть отчетность РСБУ по ООО «Антерра», но это лишь голова холдинга, где на каждый проект работает отдельное юрлицо. Без полноценной МСФО мы не узнаем ни реальных финансовых результатов, ни уровня долговой нагрузки группы

Если верить рейтинговым агентствам (Антерра ранее работала с Экспертом, а в 2023 перешла в НРА с повышением рейтинга – стандартная, хоть и не очень красивая практика), то холдинг прибыльный, причем работает с хорошей рентабельностью ЧП – более 20% и ОДП под 30%. Общий долг/EBITDA чуть менее 4х, при этом основная часть долга – длинная

В таком виде выглядит адекватно: растущая компания с уже опробованной, рабочей бизнес-моделью, в перспективном секторе, без явных «красных флажков» (кроме той самой непрозрачности, но на то оно и ВДО)

По параметрам выпуск будет одним из лучших в своей рейтинговой группе, основной минус – длина, колл воткнули уже через 1 год. Из свежего можно сравнить с Плазой RU000A108E80, она еще не расторговалась, и с Сергиевским RU000A1084N7 – тут стакан уже под 102+

🚧 Бизнес-Альянс: BB, купон лесенкой 20 – 18 – 17 – 16% ежемес. (YTM~19%), 3 года, 500 млн.

Стиль эмитента: выходить со слабыми параметрами и собирать сколько получится в простыне (их RU000A107QL2, например, висит там уже 3,5 месяца и размещен менее, чем на половину)

Новый выпуск – полная копия недавнего RU000A107QM0, который и размещался небыстро, и от номинала (кроме аномального всплеска в начале апреля) далеко не уходил. Поэтому ничего интересного тут пока что не вижу

В августе компании могут поднять рейтинг – сейчас у них стоит «позитивный» прогноз. Но это еще не скоро, и я бы не сказал, что это сильно повысит привлекательность выпуска. Да и от высокой первой ступеньки купонной лесенки к тому моменту уже мало что останется

🌾 Акрон: AA, купон до 8% квартальн. (YTM~8,2%), 2 года, 1,5 млрд. CNY

На старте выглядит как хороший для своего рейтинга купон от уважаемого эмитента. Но объем для физиков абсолютно неподъемный, основное уйдет крупным якорным инвесторам, и с ними же наверняка заранее согласованы итоговые параметры выпуска

Купон в пределах 7,5% считаю всё еще интересным – но в целом, все свежие юаневые размещения вполне можно было собирать и со вторички, по номиналу либо ниже, поэтому особого энтузиазма тут тоже не испытываю

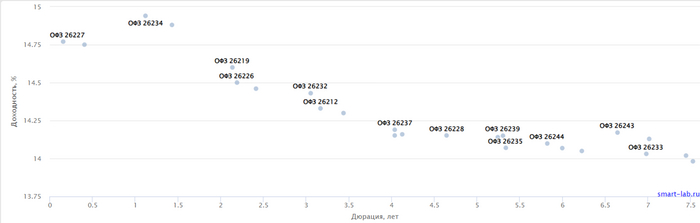

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфинхочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

На бирже намечается реальная движуха, и я не про IPO Светофора. Доллар вплотную приблизился к желающим купить его по 90, индекс Мосбиржи обновил годовой максимум, а бедным московским инвесторам придётся богатеть, чтобы инвестировать в бетон. Квартиры меньше 28 метров под запретом! Кроме того, есть новые дивиденды и облигации, а я собрал всё самое интересное и упаковал в этот пост.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль твердеет

Рубль снова всех рвёт и разрывает. Курс снизился с 92,25 до 90,95 рубля за доллар. Объявлен месяц крепкого рубля твёрдо и чётко. С 8 мая по 6 июня ежедневные продажи валюты Банком России в 10 раз больше продаж валюты в апреле.

Сегодняшний курс будет вспоминаться с чувством ностальгии, поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. Если конкретно, то вот бонды Акрона и Новатэка.

Индекс на годовых максимумах

Несмотря на укрепление рубля, индекс на новом годовом хае. Рост за неделю с 3 449 до 3 503 пунктов — очередная психологическая отметка пройдена. Долларовый РТС тоже вырос — с 1 178 до 1 212. Рост настоящий.

Начался главный дивидендный сезон года, но дивиденды выплачиваются с лагом после отсечек. Скоро придут дивы от Лукойла, значительную часть ждут на рынке.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Отсёкся Акрон. Объявились СНГ-ап (17,6%), Россети Ц (10,69%), Позитив (1,69% + к 1,72%), Ставропольэнергосбыт (9,4%), ТРК (5,4% ап/2,1% ао). Наконец-то Сургут родил дивиденды!

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Активненько стало.

Разместились/собрали заявки: ТАЛК, Плаза, ЕвроСибЭнерго (CNY), Урожай, Агро-Фрегат, Евраз, Быстроденьги, Гарант-Инвест, Новатэк (100$). Я участвую в Быстроденьгах, ТАЛКе и Гаранте. Новатэк буду ловить на вторичке.

Пользуясь случаем, приглашаю всех подписаться на один из лучших каналов про облигации — Daniel London. Сам читаю с удовольствием, Дэн пишет всегда про все выпуски ВДО. На этой неделе у него набралась первая тысяча подписчиков. Дэн, поздравляю, вперёд к новым вершинам!

Индекс RGBI рухнул c 113,28 до 111,75. Я доволен, продолжаю покупать длинные ОФЗ. Но не факт, что это дно.

Крипту укатали за прошлые две недели, теперь она нашла путь наверх. Биткоин добрался до 67к, эфир до 3100. Мой криптопортфель вернулся на уровень выше 1400 долларов. Надолго ли рост?

В Москве запретили микроквартиры

«Такое мы не строим!» При проектировании объектов в столице нельзя будет отклоняться от минимально установленных значений — 28 м для однокомнатных квартир и 44 м для двухкомнатных квартир. В противном случае будет выдаваться отрицательное заключение на проект.

А то эти инвесторы готовы даже десятиметровые покупать, чтобы сдавать их. Совсем уже кукухой поехали. Вот что делает с людьми метр по 300 (тут могла бы быть шутка про тракториста).

IPO-мания

Дивидендный сезон в разгаре, начинается сезон IPO. Ждём IPO префов Светофора, но не участвуем. АФК Система после МТС Банка планирует заработать на IPO ГК Элемент. В конце мая или даже начале июня. Можно попробовать поучаствовать, как и в IPO РТК-ЦОД, дочки Ростелекома. Тоже совсем скоро обещают.

Возвращение легенды

Нет, я не про застройщика. Отдельно стоит отметить, что «А класс» проведёт IPO нового ЗПИФ — Рентал ПРО. Бомба для фанатов бетона. Но не простого, а коммерческого.

Дуров заявил об успехе Notcoin. Немонета сколько-то стоит, што?

Ethereum «приятно удивит» в ближайшие месяцы по мнению Coinbase. Збс.

Инвесторы открыли 110 тысяч ИИС-3. Кто-то открыл, дамы и господа, котлетеры и туземунщики?

НРД перенес запуск аналога СБП для ценных бумаг на конец года.

Тинькофф может вернуться к дивидендам в 2024 году. А может и не вернуться.

СКБ отчитался хорошо, но не отлично. Могут быть дивиденды до 6%. Магнит отчитался отлично.

Мосбиржа предлагает обособлять и маркировать компании госсектора, которые не учитывают интересы миноритариев.

Аналитики посчитали, что самое недоступное жильё среди российских городов по итогам 2023 года оказалось в (напряжённая музыка) Сочи! Чтобы накопить на квартиру площадью 54 кв. м здесь, семье из трех человек потребуется почти 8 лет (при условии сбережения всего дохода).

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

На российском фондовом рынке недавно появился новый тип бумаг - облигации в юанях. Это валютный инструмент с начислением купонов в юанях. Номинал 1000 юаней (12587 р. по курсу на 16.05.2024). Также в юанях есть фонд Ликвидность, про него писал ранее. Рассмотрим наиболее интересные выпуски облигаций в юанях с наибольшей доходностью и ликвидностью.

1. Русал 1Р-06 Рейтинг: ruA+ (АКPA) ISIN: RU000A107RH8 Стоимость облигации: 99,99% Доходность к погашению: 7,4% (купоны 7,2%) Амортизация: нет Оферта: нет Дата погашения: 05.08.2026

2. Русал 1Р-07 ISIN: RU000A1089К2 Стоимость облигации: 99,97% Доходность к погашению: 8,15% (купоны 7,9%) Амортизация: нет Оферта: нет Дата погашения: 09.10.2026

3. Славянск ЭКО 1Р-03 Рейтинг: BBB (АКРА) ISIN: RU000A107U81 Стоимость облигации: 100,15% Доходность к погашению: 11,36% (купоны 11%) Амортизация: нет Оферта: нет Дата погашения: 12.03.2026

4. Уральская сталь 1Р-03 Рейтинг: А (АКРА) ISIN: RU000A107U81 Стоимость облигации: 99,89% Доходность к погашению: 7,31% (купоны 7,05%) Амортизация: нет Оферта: нет Дата погашения: 19.02.2026

5. Совкомфлот 1Р1 Рейтинг: А (АКРА) ISIN: RU000A1060Q0 Стоимость облигации: 98,05% Доходность к погашению: 6,17% (купоны 4,95%) Амортизация: нет Оферта: нет Дата погашения: 24.03.2026

6. Полюс Б1Р2 Рейтинг: ruАAA (эксперт РА) ISIN: RU000A1054W1 Стоимость облигации: 93,89% Доходность к погашению: 5,97% (купоны 3,8%) Амортизация: нет Оферта: нет Дата погашения: 24.08.2027

7. ЮГК 1Р2 Рейтинг: АA- (АКРА) ISIN: RU000A1061L9 Стоимость облигации: 99,64% Доходность к погашению: 6% (купоны 5,5%) Амортизация: нет Оферта: нет Дата погашения: 01.04.2025

Еще есть выпуск МФК Быстроденьги 2Р-01, но он для квалифицированных инвесторов.

Что касается облигаций в юанях, то пока их не беру, основной акцент делаю на акциях и облигациях в рублях.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.