Коротко о накоплениях

Показать полностью

1

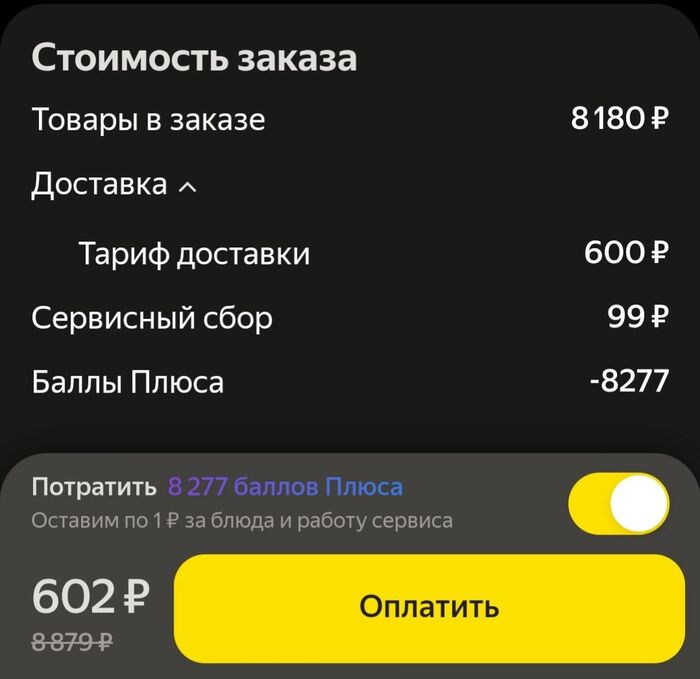

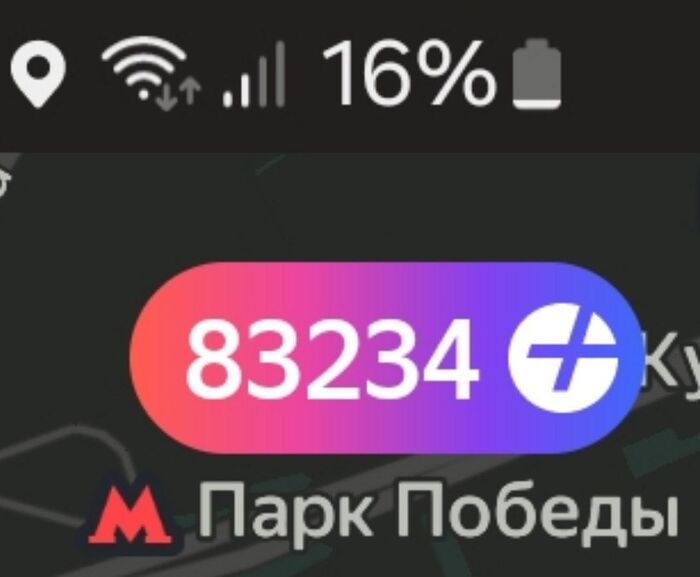

Первая покупка за баллы плюса

Грустно... Немного не хватило до круглых 100к.

Это после покупки

Заказывал, если что, цветы, а не еду. Да-да, в Яндекс Еде можно заказывать цветы для любимой/любимого.

08.04.2024

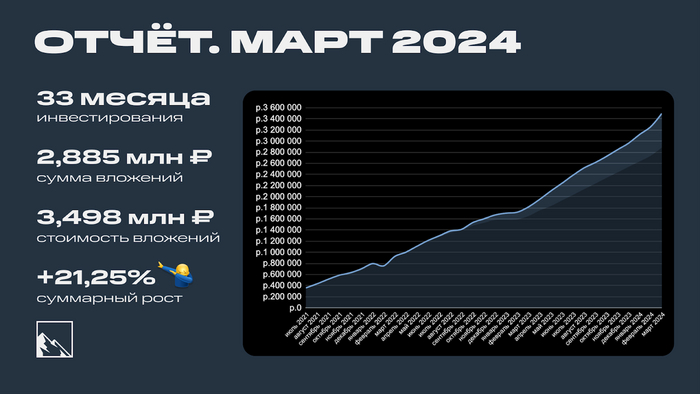

1 апреля, значит у тебя спина белая, а мне пора подводить итоги марта! Ежемесячно я пишу отчёт о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 33 месяца позади. Погнали!

Некогда объяснять, подписывайтесь на мой телеграм-канал. Почему нет, если да. Всё-всё, приступаем к отчёту.

Было на 1 марта 3 259 497 ₽:

Депозит: 1 047 471 ₽

Биржевой: 2 212 026 ₽

Ездил закрывать сезон в Степаново, а там упал в сугроб и нашёл 123 000 рублей, которые решил проинвестировать. Также получил 25 000 кэшбэка за февраль, их тоже туда же. Ну и пришли 52 000 рублей вычета по ИИС, их я за пополнение не стал считать, но они тоже пошли в ход. Всего вышло 148 000 + 52 000.

Покупал всё хорошее, ничего плохого не покупал. Не уверен, что стоит это видеть, но всё же:

Облигации: Глоракс, Пушкинское ПЗ, Славянск ЭКО CNY, Элемент Лизинг, Агрофирма Рубеж, ЛСР, ОФЗ 26243.

Акции: Мечел-ап (это был святой рандом), Лукойл, Роснефть, ФосАгро, Новатэк, Тинькофф, Европлан (на IPO).

Результат марта снова получился крутым. И акции подросли, и облигации тоже, и вычет я считаю как доход. Ставку ЦБ снижать до лета не собираются, так что можно продолжать получать хорошую доходность в облигациях (пружина разожмётся). По данным Интелинвест доходность портфеля около 13,5% по XIRR, хотя месяц назад была 11,8%.

Март детально так:

Депозит: 1 047 471 + 9 122 (проценты) = 1 056 593 ₽

Биржевой: 2 212 026 + 148 000 (пополнение) + 52 000 (вычет) + 29 462 (рост) = 2 441 488 ₽

Суммарно: 3 259 497 + 148 000 (пополнение) + 52 000 (вычет) + 38 584 (рост) = 3 498 081 ₽

Ставка ЦБ в марте снова осталась 16%, следующее заседание по ней будет 26 апреля, а потом 7 июня и 26 июля. Собственно, развернуть ДКП могут в одну из этих дат, но могут и не развернуть.

Итого (за всё время):

Депозит: 810 000 → 1 056 593 ₽ (+246 593 или +30,44%)

Биржевой: 2 075 000 → 2 441 488 ₽ (+366 488 или +17,66%)

Суммарно: 2 885 000 → 3 498 081 ₽ (+613 081 или +21,25%)

Доходность XIRR: 13,5%

Средняя сумма пополнения: 87 424 ₽ в месяц

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. В январе–марте получилось, отлично.

Доходность марта получилась 2,78% или 33,35% в переводе на годовые. Спасибо вычету и тому, что я его считаю как доход. Портфель вырос на 238к, вплотную подобравшись к отметке в 3,5 млн. За текущую сумму можно купить гараж в Москве или 12,63 метра в Сочи по цене объявлений 277к за метр. Главное не забуксовать тут.

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты.

Важно сосредоточиться на увеличении ежемесячных пополнений. На данный момент портфель не генерит даже половину от кэша, который я вношу. Посмотрим. Ну и снова отмечу любопытную вещь: постоянно пишут о том, что лучше все эти 3,5 млн на депозит положить под 16%, но забывают о множестве факторов. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Инвестиции — это про дисциплину. Не про пользу обществу:

Также не забыл подать поручение на продажу замороженной запрещёнки. Не буду останавливаться подробнее, у меня там небольшая сумма, ориентировочно 1 сентября будет результат.

До конца года — пополнение БС, а ИИС пополнять не буду, поскольку максимальный вычет уже гарантирован. Покупки на БС буду делать по плану. Программа минимум — по 100 000 в месяц до конца года. Программа максимум ограничена лишь моей прокрастинацией.

Покатался на подмосковных горках и закрыл сезон: Сорочаны, Степаново и Шуколово (клуб Тягачёва). Не Альпы, конечно, но всё равно снежно, классно и вкусно было.

Мой телеграм-канал подрос с 8 600 до 9 200 подписчиков (+600, круто). Ростом в целом доволен.

Пополнил криптопортфель, там туземун продолжается. Он в зачёт не идёт, про него раз в месяц пишу в канале. Пополнил его в марте на 50 долларов, портфелю уже 10 месяцев, в канале будет отчётик.

Немного пересмотрел план по долям акций. Понизил Газпром и повысил Роснефть.

Поменял магнитолу в машине, а то поломалась. А ещё порадовал себя новыми креплениями от Union. Скидочки в 40% в конце сезона всё же.

Поучаствовал в IPO Европлана. Скоро новые IPO, ждём.

Планы на апрель: убрать в шкаф пуховик и валенки. Пополнить БС больше, чем на 100к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи, про книги и много всего ещё, даже мемы есть.

Посмотрел как изменились ставки по накопительным счетам за месяц. В подборку добавил Яндекс банк. Из нового: у ВТБ закончилась акция с открытием накопительного ВТБ-счета с повышенной надбавкой на 4 месяца, ПСБ уменьшил процентные ставки по счету Акцент на процент в зависимости от трат по карте.

Накопительные счета с начислением % на минимальный остаток

1. Альфа-банк

накопительный Альфа-счет 16% годовых первые 2 месяца, далее 11% при покупках по карте от 20 тыс.р., без покупок 4%. Или с начислением на ежедневный остаток 10% при покупках от 20 тыс.₽, 11% при покупках от 100 тыс.₽.

2. Газпромбанк

накопительный счет 16,5% первые 2 месяца для клиентов, у которых в течение последних 90 календарных дней до момента открытия счета отсутствовали действующие и/или прекратившие действие вклады и накопительные счета на сумму от 100 ₽ и нет счетов с приветственной надбавкой. Потом и иначе базовая ставка 10%. Для зарплатного клиента +0,3% к базовой ставке.

3. Банк Санкт-Петербург

накопительный счет 16% годовых на 2 месяца при тратах по карте свыше 5 тыс.₽ для клиентов без накопительных счетов за последние 90 дней. Иначе и потом 11,5%.

4. ВТБ

накопительный счет "Сейф" 15% на первые 3 месяца при открытии счета впервые, потом и для действующих клиентов 5%.

5. ПСБ

накопительный счет Про запас 16% для новых клиентов на первые 2 месяца, иначе и далее 9%.

6. Россельхозбанк

накопительный счет "Моя копилка". Базовая ставка 10,5%, 12,5% при покупках от 10 до 29,9 тыс. ₽, 14% при покупках от 30 до 69,9 тыс. ₽, 15,5% при покупках от 70 тыс. ₽

7. Озон банк

накопительный счет 14%.

8. Русский Стандарт

сберегательный счет 14% годовых на первые 2 месяца для клиентов, у которых не было накоплений более 90 дней. Далее и для всех 10%.

Накопительные счета с начислением % на ежедневный остаток

1. Инвестторгбанк

накопительный счет "Приветственный" 16% в первые 2 месяца для новых клиентов (до 1 млн.₽), далее 14% на сумму менее 1 млн.₽.

2. Хоум банк

накопительный счет 16% для новых клиентов при покупках от 20 тыс. р. или при покупках от 100 тыс.р. для действующих клиентов, 12% при покупках по картам от 60 от 99,99 тыс. ₽, 9% при покупках от 20 тыс. до 59,99 тыс.р, иначе 6%.

3. Сбербанк

накопительный счет "Ежедневный %" для зарплатных клиентов 14% первые 3 месяца (если первый открытый счет), далее 10%.

4. МКБ

накопительный счет 14,75% при условии трат в месяц более 100 тыс.р. в месяц; 11,5% при условии трат в месяц от 10 до 100 тыс.р. Иначе 7%.

5. ВТБ

накопительный ВТБ-счет 16% первые 3 месяца при открытии онлайн данного накопительного счета впервые или в случае баланса на накопительных счетах и вкладах за последние 180 дней менее 1000 р., далее и иначе с 4 месяца 12% (для клиентов получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), 10% (для клиентов не получающих зарплату/пенсию и при покупках по карте от 10 тыс.р), иначе 9% и 7% соответственно.

6. МТС банк

накопительный счет 15% в первые 2 месяца, далее 12,5% при покупке по дебетовой карте банка от 10 тыс.₽.

7. ДОМ РФ

накопительный счет 14,7% (для зарплатных или премиальных клиентов 15%) в первые 3 месяца, далее 6% (для зарплатных или премиальных клиентов 6,5%). Повышенная ставка действует при повторном открытии.

8. Росбанк

накопительный счет 13,5% при покупках свыше 10 тыс. в месяц (опция для своих), иначе 5%.

9. ПСБ

накопительный счет Акцент на процент. Базовая ставка 8,5% за покупки до 10 тыс.₽, 12% до 50 тыс.₽, 14% до 100 тыс. ₽, 15% от 100 тыс. ₽.

10. Яндекс банк

сейв без срока 15% на первые 3 месяца, далее 11%. Проценты начисляются ежедневно.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Тает снег, с каждым днём всё теплее и теплее, в том числе на душе, а значит можно потянуться, улыбнуться и пополнить ИИС. Собственно, именно это и было мной проделано. ИИС в этом году пополнен на целевую сумму, половину которой я внёс за январь и февраль, а оставшуюся половину в марте.

О том, что я покупал в феврале, можно прочитать тут. В марте я, во-первых, получил налоговый вычет по ИИС, это 52 000. Также мне пришёл кэшбэк в размере 25 000, я подробнее описывал этот кейс в отдельном посте. По плану я также пополняю счета ежемесячно на 100 000, ну и решил добавить ещё 23 000 сверху, чтобы закрыть пополнение ИИС на этот год.

400 000 гарантируют максимальный налоговый вычет, который я получу через год. Как я писал в прошлый раз, было желание в марте увеличить пополнение, оно осуществилось. До конца года буду пополнять брокерский счёт. Базовый план предполагает пополнение на 1,2 млн в этом году на ИИС и БС без учёта вычета. На данный момент это 348 000 за 3 месяца.

У меня есть план, и я его придерживаюсь:

Лукойл, Новатэк, Совкомбанк, Газпром и Сбер по 10% портфеля акций.

Татнефть, Роснефть, Магнит, Газпром нефть и Яндекс по 5% портфеля акций.

ФосАгро, Северсталь, Алроса, Ростелеком, Интер РАО по 3% портфеля акций.

Далее — остальные акции суммарно на 10%.

Целевая доля акций в биржевом портфеле 40%.

Облигации (40%), замещайки+юаньки (10%), ЗПИФн (10%) — 60% целевая доля всего прочего.

Если коротко, то покупаю всё хорошее, а ничего плохого не покупаю. Март начался активно в плане размещения облигаций, поэтому большая часть покупок осталась за ними. Примерно половина суммы потрачена.

Глоракс 001Р-02 — 10 облигаций (на размещении)

Пушкинское ПЗ 001Р-03 — 5 облигаций (на размещении)

Славянск ЭКО 001H-03Y — 2 юаневые облигации (на размещении)

Элемент Лизинг 001Р-07 — 10 облигаций (на размещении)

Агрофирма Рубеж — 3 облигации (на размещении дали 3 из 5)

ЛСР 001P-09 — 5 облигаций (пока в заявке на размещении)

ОФЗ 26243 — 50 облигаций

Мечел-ап — 10 акций (это был святой рандом)

Племзавод и Агрофирма — матёрые ВДО, при желании их покупать на показатели лучше не смотреть, так что я так и сделал. Глоракс и Элемент мне нравятся, их взял чуть больше. Собственно, про них были отдельные обзоры, как и про Славянск ЭКО, и про Мечел — единственные акции в этом флайте. Подробнее можно остановиться на ОФЗ, довольно нехарактерной для меня покупке.

Минфин в марте провёл аукционы по размещению ОФЗ, в том числе и по ОФЗ 26243. Это длинный выпуск с погашением 19 мая 2038 года (14 лет). Доходность к погашению 13,17%.

Кроме всего прочего, по интернетам расползаются слухи о том, что разворот ДКП сдвигается на более поздний срок. Этот выпуск (да и не только он) даёт сейчас максимальную доходность. Не смог пройти мимо него, посчитав, что пора. Текущая купонная доходность 12,22%, зато на 14 лет. Даже подумываю ещё купить. Считаю, что купонная доходность 12% и выше достаточно интересна, но кто знает, что нас ждёт в будущем. Также тут остаётся вариант продать их на снижении ставки ЦБ.

Разместился с купоном 11% в юанях. Я думал, что слегка снизят, но всё прошло хорошо. Подробно про этот выпуск писал в отдельном посте. Валютная диверсификация — то, что никогда не помешает портфелю.

На данный момент у меня всего 5 юаневых облигаций, а также 3 замещающие.

Весь портфель постепенно приближается к отметке в 3,5 млн рублей. Возможно, до конца марта дорастёт до этой отметки, возможно, не осилит — там видно будет. Это уже посмотрим в ежемесячном отчёте.

В планах на вторую половину марта: оставшаяся часть мартовского бюджета (около половины) пойдёт в большей степени на акции, но и облигации также буду смотреть, если будет что-то интересное на размещениях.

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

Погуглил, что в РФ, не вдаваясь в детали и точные цифры, средняя пенсия составляет 20к рублей.

Получать пенсию от государства хорошо, но нет гарантии что пенсионный возраст опять не поднимут до, например, 70 или 80.

Я-то отнесусь с пониманием, но хочется иметь дополнительный доход в старости.

Задумался как накопить на пенсию самому?

Инфляцию не берем в расчет, с каждым годом просто больше инвестируем. Потом больше будем получать.

Простой расчет гласит следующее:

20к ×12 месяцев= 240 т.р.

При условной 10% доходности в год мой капитал должен составлять 2,4 млн. р.

Разделим эту сумму на 40 лет трудовой деятельности и получим 60 т.р. которые я должен откладывать ежегодно. В месяц это 5 тысяч.

Итого, куда каждый месяц по 5 тысяч откладывать?

Депозит не хочу так как он лишь инфляцию покрывает.

Да и нет желания доверять свои деньги чужим людям. Недавние события с киви банком тому пример.

Акции красиво на бумаге, но, опять таки, есть риск быть обманутым или получить убытки.

Что можете посоветовать из безопасных способов и желательно чтоб деньги не лежали мертвым грузом, а работали?

В гугле много способов инвестировать крупные суммы, а с мелкими не нашел подходящего.

Всем спасибо за советы

Всем доброго дня.

Суть такова. Как и все, я имею некоторое количество обязательных платежей. Сюда входят :

- кредит

- кредитка

- налоги

- оплата квартиры

- счет для накоплений

- счет для помощи мамы

- мобильная связь, интернет

Возможно я что-то упустил.

На данный момент я настроил в приложении банка копилку, куда каждый день с основного счета автоматически переводится определенная сумма. Очень удобная вещь. Но так как все платежи в разные дни, то приходится вручную заходить в приложение банка переводить с копилки на основной счет, потом уже оплачивать, то что подходит к оплате.

Хотелось бы иметь какое-то решение, которое упростит эти операции. Например к 15 числу необходимо уплатить 15 т. р. по кредиту, значит надо по 1т.р. ежедневно переводить на кредитный счет. И оно само будет это делать. А к 25 нужно 6 т.р. на квартиру и надо каждый день по 240 руб, и оно(это решение) будет это делать за меня, само. И так далее.

Ещё дело в том, что у меня не раз в месяц приходят деньги на счет большой кучкой, а ежедневно помаленьку и для всех платежей нужно копить.

Вот отсюда у меня вопрос, есть ли уже что то подобное? Может быть какое-то приложение уже придумали для такого?

Еще думал, возможно есть какой-то тг-бот или его можно создать?

Я не умею копить, хотелось бы таким образом как-то решить эту проблему.

Спасибо за внимание, буду рад ответам.

Впервые за 27 месяцев Собственный Пенсионный Фонд (СПФ) показал положительную динамику в твердой валюте. О том, как так получилось и какой сейчас результат у нашего мини-пенсионного фонда, узнаем в этой статье.

Всем привет, с вами Captain - автор небольшого блога про личные финансы, инвестиции и FIRE.

Вот уже как 3 год я создаю Собственный Пенсионный Фонд, который должен стать для моей семьи - альтернативой всеми известному Пенсионному Фонду России. Подробнее о том, как создается СПФ и как определяется целевая сумма можно узнать здесь и здесь.

Ну а мы возвращаемся к нашей теме. Как же так вышло, что инвестируя в рублевые активы мы умудрились показать доходность и в валюте? Все очень просто: Российский Фондовый Рынок, а именно акции РФ последние 2 года растут, как на дрожжах.

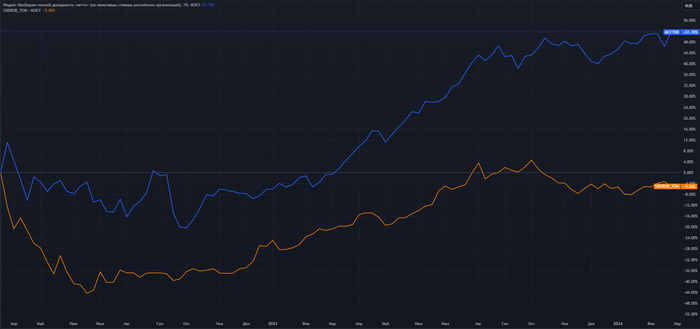

Так с марта 2022 Индекс Московской Биржи (MCFTRR - синим цветом) вырос более чем на 50%, но это и не удивительно, так как практически такое же падение было в конце февраля 2022. Сработал, так называемый, эффект низкой базы. Динамику курса доллара (оранжевый цвет) тоже важно отслеживать, так как чем быстрее обесценивается отечественная валюта к "зеленой бумажке", тем сложнее показать положительную доходность в твердой валюте. За 2 года доллар с мартовских вершин успел "сходить" до 53 руб и вернуться практически обратно, показывая -5% на этом периоде.

Однако фактический старт инвестиций пришелся на осень 2021 года, отсюда и следует смотреть на динамику индекса МБ и курса доллара.

На картинке выше представлены результаты индекса МосБиржи (синий цвет) с осени 2021 года (старт моих инвестиций): -8% и курса доллара (оранжевый цвет): +28%. Красными стрелками показаны покупки акций российских компаний. Так получилось, что на данном периоде времени, мне повезло совершить большую часть моих ежемесячных покупок ценных бумаг из ИМБ на "продолговатом дне". Этот факт является одной из причин сегодняшнего результата нашего Собственного Пенсионного Фонда.

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

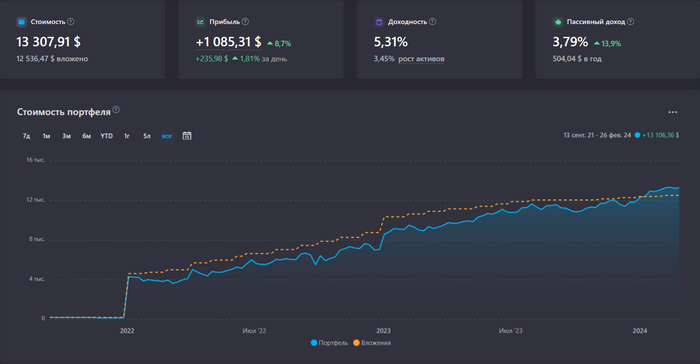

А вот собственно и результат СПФ в отечественной валюте. Прибыль по портфелю (вместе с дивидендами) больше 1/3 от вложенных средств в Фондовый Рынок. Доходность 21,55% годовых. Мини-фонд впервые покорил планку в 1,2 млн ₽ и это при очень скромных пополнениях, последние полгода. Кстати, про пополнения:

В январе были куплены ценные бумаги следующих компаний:

1) ФосАгро – 1 шт (6 768₽)

2) Тинькофф – 1 шт (3 210,5₽)

3) Русал – 10 шт (353,3₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 7,24₽

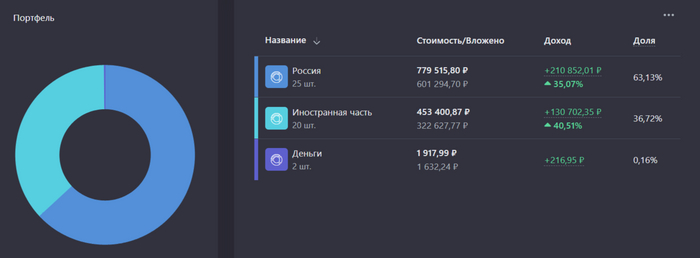

Сумма замороженных активов в январе составила 453 401₽ или 36% от стоимости портфеля.

Результаты СПФ – Январь 2024

1. Общая сумма вложений: 920 000₽

2. Стоимость портфеля: 1 234 834,66₽

3. Суммарная прибыль в ₽: 341 622₽

4. Суммарная прибыль в %: 37,1%

5. Общая сумма комиссий: 645,96₽

6. Время с момента начала инвестирования: 27 мес

7. Сумма, внесенная на ИИС в 2024: 10 000₽

Первый месяц нового года не порадовал СПФ выплатами.

Структура портфеля и прибыль по основным частям.

РЕЗУЛЬТАТЫ

СПФ 1 год: https://t.me/CaptainDiary/66

СПФ 2 года: https://t.me/CaptainDiary/145

Мой небольшой авторский блог про личные финансы, инвестиции и жизнь сейчас!

💐 С праздником, девочки!!

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.