У нас есть 3 пути как поступать с заработанными деньгами:

1. Проесть тут же, получив немедленное удовольствие.

2. Откладывать на пенсию, в итоге получить несколько иксов на вложенный капитал.

3. Проедать капитал в течении жизни и получить 1.x от вложенного.

1. Тут все просто получаем и сразу тратим, получая немедленное удовольствие, по большому счету сюда же можно отнести и накопления на краткосрочную цель типа машины «вижу цель не вижу препятствий», с одной стороны это хорошо, человек может ставить цели и их достигать, с другой стороны все может скатиться в бесконечные крысиные бега с забегом за призрачной морковкой.

2. Давайте составим примерный фоторобот нашего инвестора: в 35 лет человек выходит на пик своего заработка и начинает обрастать жирком и начинает задумываться о жизни и смерти и о пенсии, допустим выйти на пенсию мы хотим в 65 лет, значит у нас 30 лет на накопления.

Давайте прикинем сколько иксов на вложенный капитал мы получим: Если мы говорим, что реальная доходность портфеля равна 4%, то через 30 лет мы получим (1.04) ^ 30 ~ 3.24x, т.е. наши вложения увеличились всего в 3 раза! Кто то скажет что это мало, но если представить, что все ваше вложенное не только сохраняет покупательную способность, но еще вам докладывают пару иксов на вложенное за терпение, то это уже кажется неплохой сделкой.

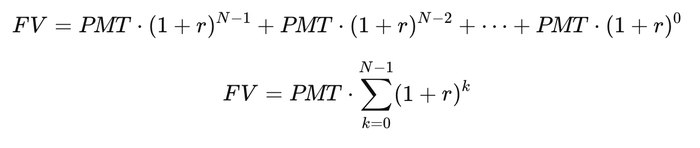

Но проблема в том, что обычно мы не вкладываем всю сумму одновременно в начале, мы откладываем ежемесячно с зарплаты, в конце месяца. Мы откладываем фиксированную сумму PMT каждый месяц под фиксированную месячную процентную ставку r на N месяцев.

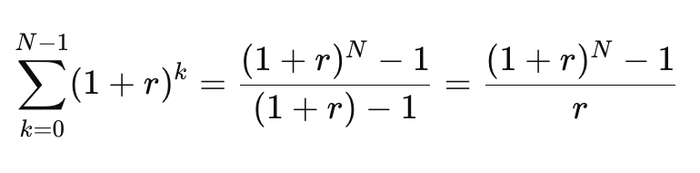

Сумма геометрической прогрессии:

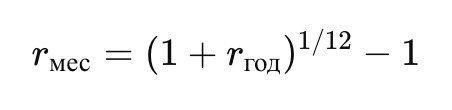

Получаем месячную ставку из годовой:

И подставляем в формулу, получаем всего 1.9x, из-за того что не все деньги работают все 30 лет мы получаем даже меньше иксов, наши вложения увеличились всего в 2 раза!

В этом расчете конечно есть изъян, а именно допущение, что откладываемая сумма не меняется все 30 лет, точнее из-за того что мы используем реальную ставку, то откладываемая сумма каждый раз должна быть проиндексирована на инфляцию, если годовая инфляция 10%, то через 10 лет 100к превращаются в 100к⋅1.1^10 ~ 259к, не знаю насколько это реалистично, с одной стороны зарплату тоже индексируют, с другой стороны с возрастом зарплата может уменьшаться или упереться в потолок.

3. С одной стороны все просто трать меньше, чем зарабатываешь, планируй расходы, разницу откладывай и инвестируй. Но вот не доставляет удовольствие отправлять деньги на деревню дедушке на 30 лет вперед без какого либо положительного подкрепления в процессе, да еще без особых гарантий успеха всего этого предприятия по итогу. Тем более, что в предыдущем п.2 пункте мы уже поняли, что никаких сумашедших иксов нам это предприятие не дает, так что предлагается получить 1.x иксов на вложенный капитал в течении жизни и прожить жизнь по возможности веcело.

Идеально было бы следить за вложенным капиталом и индексировать его на инфляцию и ежегодно срезать только жирок поверх, но что то пока не придумали такого инструмента который дает положительную реальную доходность ежегодно. Поэтому предлагается поступить тупо, а именно купить дивидендных акций в равных долях и наивно предположить, что риск портфеля будет больше чем у индекса(и соответсвенно доходность), а расти тело портфеля будет примерно на инфляцию, а дивиденды и будут той самой пенкой которую можно снять.

Идея с реинвестированием дивидендов мне не нравится, потому что это похоже на онанизм минус налоги, хотя то что кол-во акций увеличивается это приятно, но в нашем сеттинге оно тоже будет увеличиваться из-за честных трудовых поступлений с зарплаты, так что дивиденды предлагается аккумулировать в фонде денежного рынка до момента когда они непосредственно понадобятся. Текущая процентная ставка при этом будет влиять на аппетиты инвестора, высока — жалко тратить, держим, низкая — жалко держать, тратим. На что тратить эти деньги? на сверх потребление. Что относить к сверх потреблению? вопрос сложный. Первое что приходит на ум — путешествия, но с другой стороны можно жить в парадигме, что человек обязательно летает хотя бы раз в год на море и откладывает на это с зарплаты. В общем сверх потребление это то что вы не позволяете себе в обычной жизни, что то не рациональное, на что жалко денег с зарплаты, на что жаба душит, что называют бесится с жиру или устроить забег в ширину, ну там килограмм черной икры или золотой унитаз или на что хватает вашей фантазии. Цель придушить рациональную жабу и устроить праздник, потому что как известно, если праздника нет, то и жизнь эта нахуй не нужна. Внимательный читатель может спросить, а зачем городить такой огород? получается одной рукой мы кладем в фонду деньги, а другой рукой их забираем, можно было бы просто откладывать 5-10% от зарплаты и класть на накопительный счет на эти хотелки? Но проблема в том, что тогда это бы была функция от зарплаты, а не от капитала, а я считаю, что капитал надо отделять от зарплаты, и так тяжелее обманывать жабу тратя процент от зарплаты на откровенную ерунду, да и не так это весело, все таки фонда может давать больше / меньше, в этом есть некий элемент лотереи.