Скопил я тут 1,2 млн руб и думаю, а пора бы мне поменять мою 13 летнюю приору на новую весту. Попадая под гос программу субсидирования 20% стоимости авто. И остаток взяв рассрочку под 0,01% на год выходило вполне себе нормально. Смирился, что будут допы в виде каско и 30 тыс на всякие страховки жизни. Дело было в августе 25 года. Объехав всех офф дилеров своего города миллионника и Тольятти, ни одной машины я так и не нашёл в наличии. А нужна была мне супер редкая в наше время веста седан 1.8 на 6мкпп, в комплектации техно или энджой. И вот 3 сентября появляется авто в наличии. Но радость от появления машины было не долгим. Приехав в салон, меня с порога менеджер расстроил, что программу рассрочки автоваз отменил с 1 сентября! Теперь по гос программе только кредит на 7 лет, меньше взять нельзя, да ещё и под 20%. Попросив какие нибудь подарки у менеджера, тут цитата: в подарок только коврики, скажите спасибо, что мы допы еще не успели установить на машину. Прикинув, что к чему, получается процент по кредиту полностью перекрывает скидку от государства. Фото расчёта с цифрами имеется. Вот такие пироги. Как говорится, гос-во дало скидку, а банк забрал.

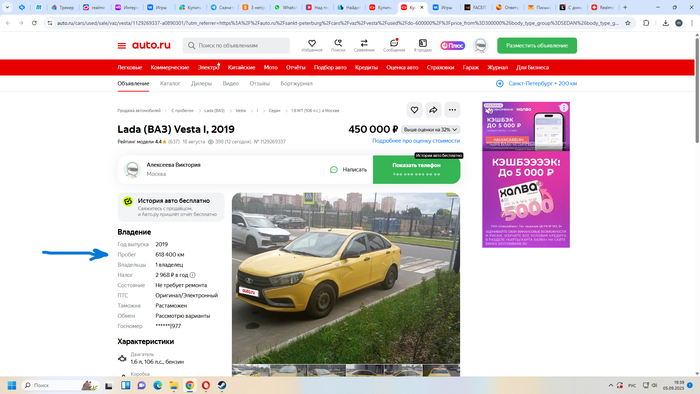

P.s. даже со скидкой 20% и добавляя переплаты стоимость весты приближается к стоимости джулиона, он и был приобретен. А что будет если покупать весту без скидки? Ценник в кредит будет выше чем у китайца. Вот и вся арифметика. А потом автоваз говорит, вот не можем с китайцами конкурировать.

В своей колонке в газете The Times 65-летний Кларксон признался что подумывает об эмиграции, поскольку страна, по его словам, катится в будущее, где нет ничего, кроме налогов, преступности и болезней.

В списке вариантов он назвал Австралию, Новую Зеландию и США, но пожаловался, что оформление документов и бюрократия делают эти направления «утомительными». Другое дело жить в штаб квартире Тольятти и двигать научно конструкторский отдел вперед.

Часто вижу в комментариях споры о том, какую машину выбрать за миллион рублей. Одни кричат, что за эти деньги только ведро с болтами, другие — что вариантов масса. Решил поделиться своим исследованием рынка и, возможно, неочевидным для многих выводом.

Самый адекватный вариант за 1+ млн рублей на вторичке — это Лада Веста с вариатором.

Да, вы не ослышались. Именно Веста. Но не простая, а особая — Lada Vesta CVT. Та самая, с японским «сердцем» — двигателем Nissan H4M и вариатором Jatco.

Почему именно она? Ловите разбор полётов.

1. Движок и коробка — главные козыри

Это не шутка. Агрегаты от Nissan Qashqai/Juke того же периода — проверенные, надёжные и, что важно, недорогие в обслуживании. Уровень локализации ниже, чем у того же Renault Logan, что в нашем случае является плюсом. После середины 2022 года на Весты стали ставить китайские вариаторы — это уже совсем другая история и другой уровень рисков. Нужно искать экземпляры 2019–2022 годов выпуска.

2. Не такси!

А вот это — критически важный момент. Почему я в упор не рассматриваю кажущиеся очевидными варианты вроде Hyundai Solaris, Kia Rio, VW Polo или Skoda Rapid?

Потому что их сожрали таксисты. 90% этих машин на рынке — это бывшие рабочие лошадки, которые ушатаны в хлам, перекрашены и продаются под легенду «ездила бабушка до магазина». Я не верю в эти сказки. Искать среди них ухоженный экземпляр — это лотерея, в которой вы скорее всего проиграете.

С Вестами CVT — обратная ситуация. Их почти не брали в такси (робот — да, но вариатор — нет). Их покупали люди для себя, как первый или основной семейный автомобиль. Часто — с кучей допов от дилера (антикор, сигнализация с автозапуском и т.д.).

3. Комплектации и кузова

За те же деньги можно найти очень неплохо укомплектованный вариант: климат-контроль, 4 подушки безопасности (2 фронтальные + 2 шторки), камера заднего вида, подогрев всего, чего можно. Есть выбор между седаном и универсалом (SW), последние, конечно, чуть дороже.

Что искать и на что смотреть:

- Годы выпуска: 2019 – первая половина 2022.

- Пробег: Идеально — до 50-70 тыс. км.

- Владельцы: 1-2.

- Продавец: Самый жирный плюс — покупать у первого владельца, «дяденьки» или «тётеньки», которые купили машину в салоне и всё делали по регламенту. Сравните по поведению продавцов Вест и, например, Рио. Разница будет заметна.

Резюме:

Не ведитесь на иномаренный шильдик. За миллион рублей вы получите не «премиум-опыт», а убитый таксомотор с косяками, которые вылезут через месяц.

Лада Веста CVT — это, как ни парадоксально, один из самых адекватных и рациональных выборов на этом рынке. Вы получаете относительно свежий, не ушатанный автомобиль с проверенной силовой установкой и хорошей комплектацией за разумные деньги.

А если очень хочется иномарку повыше классом — готовьтесь ковать и искать раритеты 2013-2015 годов, а потом вкладываться в их починку. Всё упирается в ваши деньги и желание с ними расставаться.

Действуйте. Поездите, посмотрите, пообщайтесь с продавцами. Личный опыт и анализ рынка — лучшее доказательство.

Расскажу о ситуации, которая всё никак покоя не даёт, может вы что-нибудь подскажете, дорогие читатели?

Настало время приступить к поиску автомобиля. Как-никак 29 лет, самому хочется, можно с женой куда-нибудь съездить, да и с целью повышения заработка было бы неплохо, в общем, жизненная ситуация требует бОльшей мобильности. Поскольку денежными средствами я не сильно располагаю, выбор стоял между новой ласточкой отечественного автопрома и подержанными лошадками. Искал, смотрел, сравнивал и пришёл к выводу, что лучше всё-таки новое и с гарантией, чем проверенное временем, но всё-таки уже старое, да и кредит легче и выгоднее (так мне тогда казалось) получить на новое авто. Самым оптимальным автомобилем для меня оказалась Lada Granta. Выглядит, в целом, неплохо, едет тоже, хоть и звёзд с неба не хватает, расход маленький, минимальный комфорт (если его так можно назвать) в комплектациях можно подобрать. Поскольку доделывать автомобиль хочется по минимуму, выбрал максимальную комплектацию из возможных CLUBenjoy (не беру в расчёт Sport версии, ценник уже начинает сильно кусаться). Из цветов остановился предварительно на «Платине», он же серебристый, «Кориандре» - коричневый и «Ледниковом» - белый.

Дошло дело до официальных дилеров, коих в моем городе оказалось 4, данной комплектации в наличии не оказалось нигде, поставки ожидаются. Также посмотрел ближайшие города и регионы, ситуация аналогичная. По телефону было непонятно, что, куда и когда приедет, поэтому решил сам ножками (пока ещё) отправиться к ним. Тут мне помог друг, предложив покатать по всем точкам маршрута, чем очень помог, безмерно ему благодарен. На всё про всё ушло примерно 4 часа. Выяснилось, что в 2х салонах в течение 2-3 недель должны появится данные модели: «Кориандр» - в одном, «Ледниковый» - во втором. В итоге решил остановиться на белом цвете, потому что данная расцветка будет поставлена чуть раньше, но пока ещё сомневаюсь. На всякий случай оставил чисто символическую предоплату в целях «брони», если всё-таки решу взять.

Достаточно длинное вступление, но теперь мы переходим к главному, что меня, собственно, натолкнуло на данную писанину.

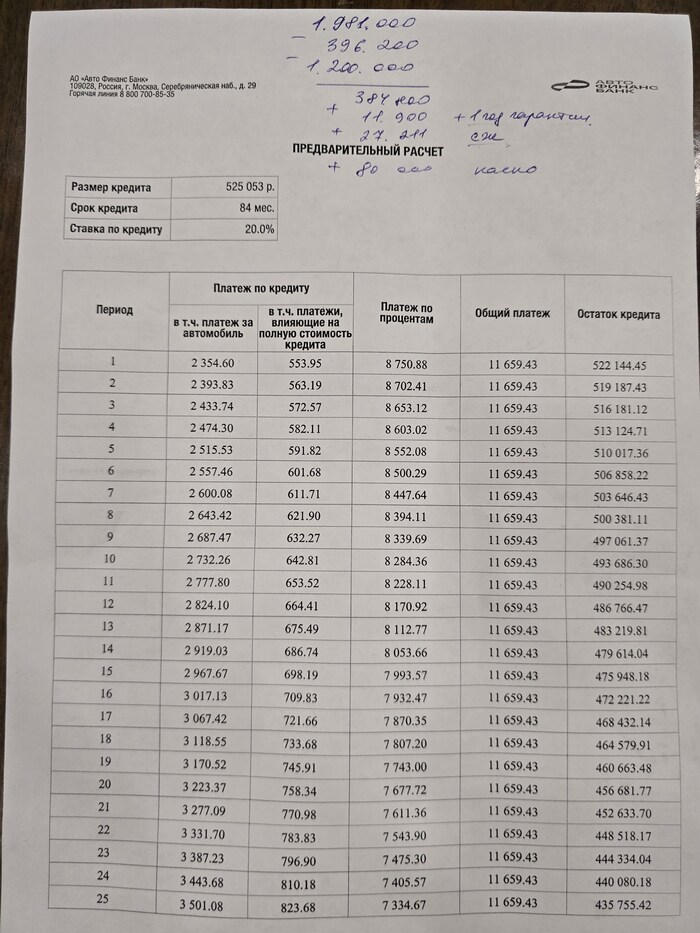

Подошёл к менеджерам в кредитный отдел, на тот момент там был свободен только один – представитель интересов одного известного зелёного банка. Ну, думаю, за спрос денег не берут: «Рассчитайте, мне, пожалуйста, кредит» - молвил я и стал ждать. Получив распечатки в трёх разных вариантах с подробной информацией своего добровольного рабства, принялся их разглядывать (фото предоставляю, можете поглядеть вместе со мной, может, негодования будет не меньше, чем у меня).

Прежде чем перейдём к деталям, позволю себе отвлечься и пояснить, что там за госпрограмма такая, вдруг кто-то не в курсе.

Постараюсь кратко. Это программа льготного КРЕДИТОВАНИЯ при покупке автомобиля для определённых категорий граждан. Суть её такова: вы при покупке автомобиля получаете скидку на его стоимость в размере 20%, которые по факту получает ваш кредитор (банк) напрямую от государства, то есть он ничего не теряет. Банк в свою очередь должен предоставить кредит под ставку, которая может быть выше максимум на 5 % от ставки Центрального банка, которая на момент написания поста 18%, то есть банк максимум может выдать под 23%. Важный момент, держите его в голове, к нему ещё вернёмся.

Кому хочется подробнее почитать про условия программы - в поисковике ищем «программа льготного кредитования при покупке авто». Ниже первоисточник:

Постановление Правительства РФ от 16 апреля 2015 г. N 364 "О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение части затрат по кредитам, выданным в 2018 - 2026 годах физическим лицам на приобретение автомобилей" (с изменениями и дополнениями).

Вернёмся к нашим баранам.

Я медработник, машина стоимостью до 2-х млн, первый во владении автомобиль – идеальный кандидат для госпрограммы.

В моём понимании, программа работает так (на примере выбранного автомобиля):

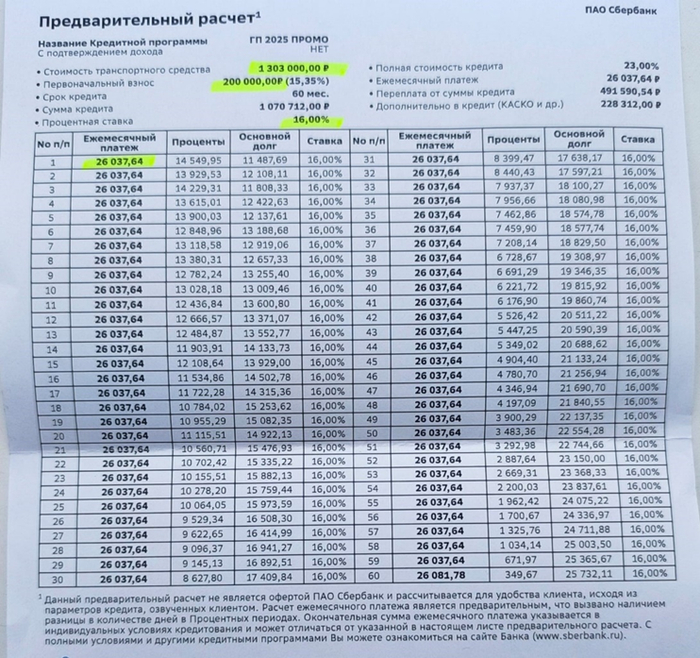

Стоимость автомобиля 1303000 (без учета стоимости цвета и допоборудования для простоты подсчётов).

«Скидка»: 1303000*0,2=260600

+ мои кровные в качестве первого взноса – 200000

+ стоимость каско, которую включали в стоимость кредита на предварительных расчётах – 60000 (на самом деле меньше, поскольку мой стаж 11 лет, возраст 29, но это опять же цифры предварительные для удобства).

Итого: 1303000-260600-200000+60000= 902400

То есть 902400 р. – это сумма, которую я беру в кредит по моим расчётам. У представителя банка на это своё мнение, что вы опять же можете видеть на фото.

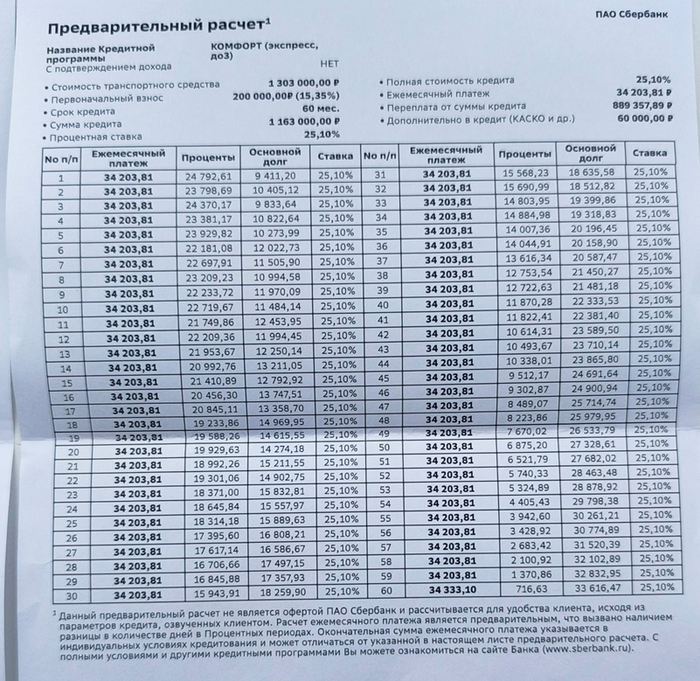

Разберём эти фото подробнее. Как я ранее говорил, мне предоставили 3 предварительных расчёта:

На срок 8 лет по госпрограмме по ставке, казалось бы, 16%!!!!! (где ещё такую выгоду найдёшь?)

На срок 5 лет по госпрограмме под тот же процент.

На срок 5 лет без госпрограммы (совсем неинтересный вариант как для менеджера, так и для меня, видимо, представлен для контраста, чтобы «выгоду» показать. Кстати, кредитная программа называется «КОМФОРТ», по мне так «дисКОМФОРТ»).

Справедливости ради стоит отметить, что выгода в виде величины ежемесячного платежа правда есть, но, если копнуть глубже и присмотреться ко всем цифрам, уже не так радужно получается.

Этот самый первый вариант

Первый вариант: 8 лет, Госпрограмма.

Стоимость транспортного средства 1 303 000 р.

Первоначальный взнос 200 000 р.

Срок кредита 96 мес.

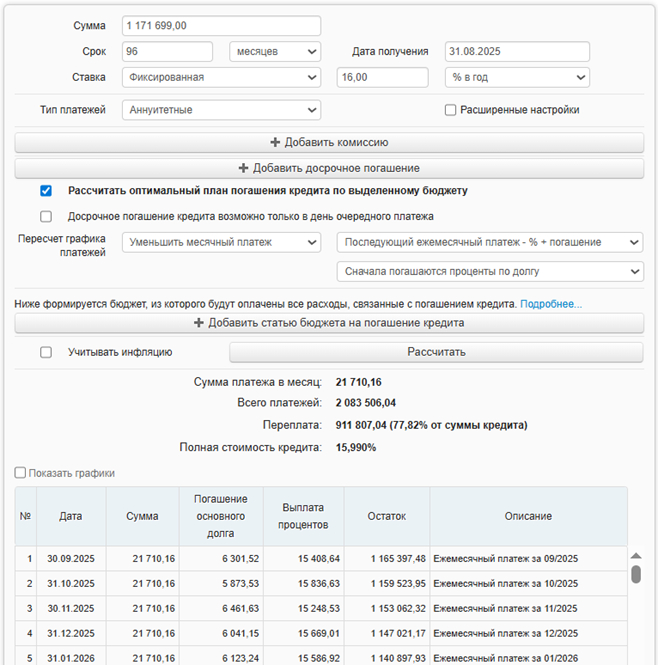

Сумма кредита 1 171 699 р. (так, что-то неладное, должно же быть 902400, ну ладно, может опечатка или я чего-то не понимаю в этих бумажках).

Процентная ставка 16% (тут вроде всё хорошо, даже замечательно, ипотеку и то не факт, что под такой процент найдёшь).

Полная стоимость кредита 23% (хах, как же так, ставка же 16%, вот они и вылезли 23% мы держали их в уме).

Ежемесячный платёж 21 710,16 р. (вполне себе приемлемо).

Переплата от суммы кредита 912 574,47 р. (ну да, ну да, это же от той суммы, к которой уже были вопросы).

Дополнительно в кредит (КАСКО и др.) 329 299 р. (что же это за «др.» такое, хотелось бы поподробнее узнать. Смею напомнить, что КАСКО в этом расчёте стоит 60 000).

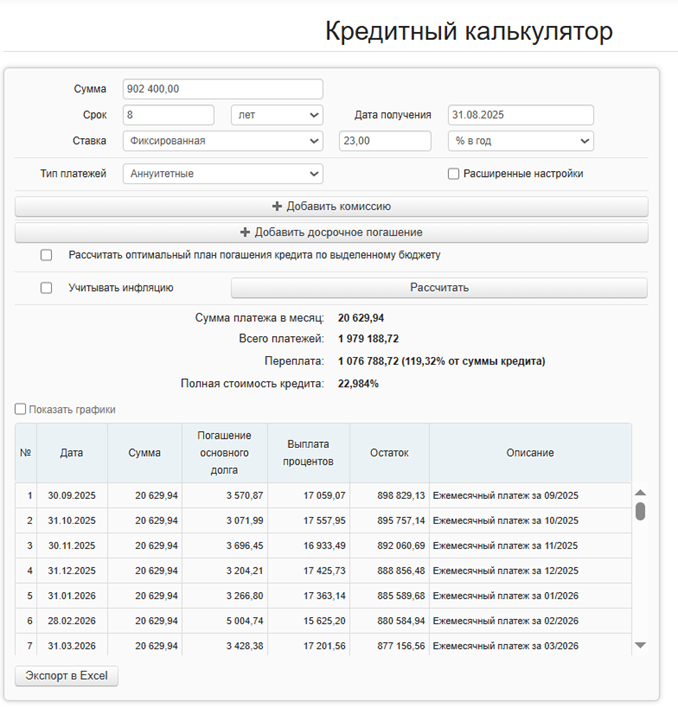

Теперь надо выяснить что к чему, чтобы сошлись все цифры: из последней строчки «дополнительно в кредит» мы вычтем стоимость КАСКО (это же нам надо, к этому вопросов нет), получаем: 329 299 – 60 000 = 269 299 р. (что же я такого купить мог, допов, вроде, не было, машины как таковой ещё даже не существует, интересно). Идём дальше: вычтем из суммы кредита вот эту вот непонятную нам получившуюся сумму.

1 171 699 – 269 299 = 902400 р. (а вот это уже знакомое число, его я изначально и хотел увидеть в строке «сумма кредита»).

Собственно, вот почему у нас и получается, что ставка вроде 16%, а стоимость кредита 23%.

вариант на 5 лет с госпрограммой

С вашего позволения я не буду эти расчёты проводить заново для 5-летнего кредита. Они выглядят абсолютно аналогично, я проверил, можете мне довериться (прямо как я хотел довериться менеджеру), так что доверяй, но проверяй, калькулятор в руки и вперёд.

Вариант на 5 лет без госпрограммы

Вот к расчёту без госпрограммы вопросов нет, всё чётко и страшно, и ставка сразу 25,1% (проще потребительский взять).

Глядя на всё это, у меня возникает один вопрос: какого х..?! (вопрос всеобъемлющий и понятный, но мы люди культурные, поэтому задан он не был).

На мои попытки выяснить, что же это за число такое и откуда взялось, был получен ответ, что эта самая «скидка» по госпрограмме направляется на снижение ставки, так как люди у нас бедные (конечно, какими им ещё быть с такими переплатами), позволить себе платежи как на третьем варианте не могут, других вариантов кредита вам предложить не можем, программа автоматически только такой выдаёт. (передано не слово в слово, но смысл такой).

Схема понятна, кредит дают и вроде условия все выполняют, но докидывают нужную до 23% полной стоимости кредита сумму, прикрываясь тем, что это программа «снижения ставки» от банка и без неё ну вот никак не получается.

Не знаю, как к такому ответу относиться, по мне так меня на… послали, коль платить не хочу, но в рамках приличия. Винить в этом всём девушку-менеджера? Ну, наверняка у неё на этом зарплата построена, распоряжение дано: «крутись как хочешь, но втюхивай так». Не утверждаю, это лишь моё оценочное суждение.

Вопросы «Кто виноват?» и «Что делать?» остаются открытыми, может вы в комментариях подскажете ответ.

Как тут пытаться поддерживать автопром отечественный? Тоже не знаю. Поскольку действительно хорошие инициативы от государства разбиваются о подобные подводные камни.

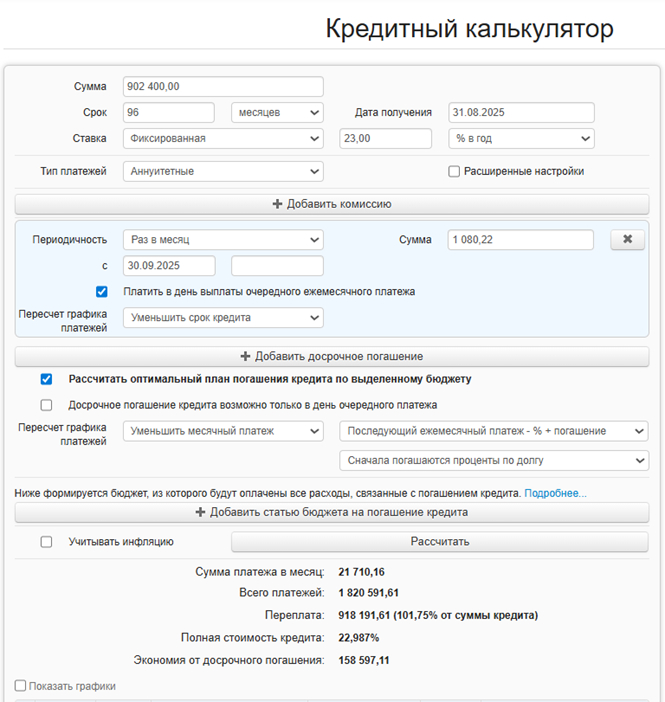

вариант расчёта, каким я его хотел видеть

Напоследок скину, каким я хотел видеть предварительный расчёт. В качестве профилактики комментариев по типу: «банкам тоже нужно с чего-то зарабатывать» отвечу сразу: да, но только условия должны бать прозрачнее, 5% сверх ставки Центробанка - это вполне себе неплохая выгода, учитывая, что оформление КАСКО является обязательным условием кредита.

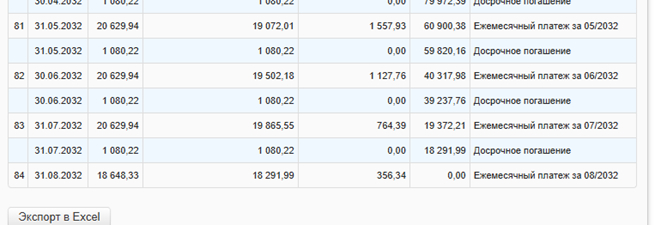

Также вы можете возразить, что разница несущественна на примере 8-летнего кредита всего 1080 рублей, только вот посмотрите, что будет, если использовать эту самую тысячу в случае с досрочным погашением. Экономится больше 250 тысяч да кредит будет выплачен на год раньше.

первый вариант, только посчитанный мною в калькуляторе

вариант каким я его хотел видеть + в ежемесячный платёж добавлена разница в 1080 р. в качестве ежемесячного платежа для досрочного погашения

Скрин, когда будет конечный платёж, если вносить 1080 р. в качестве досрочного платежа

С 1 сентября наш "либимый" автоваз решил закрутить гайки на продажу новых автомобилей. Видимо провальное лето 2025 и провальные 8 месяцев в целом сподвигли нашего автогиганта к тому, что продаж должно быть еще меньше.

В цифрах доля продаж новых автомобилей за аналогичный период прошлого года снизилась на 30% и за последние 3 месяца продажи продолжают падать.

Как же поступить эффективным менеджерам автоваза для стумулирования продаж?

Первое что сделали это решили перейти на четырехдневную рабочую неделю, тем самым уменьшив производство новых и отгрузку дилерам уже произведенных автомобилей.

Далее моментально отреагировали на снижение ставки рефинансирования. "И как же?" - спросите вы? Отменой или ухудшением льгот на покупку.

Убрали рассрочку на весь модельный ряд

Увеличили минимальный срок кредита по государственным программам до 7 лет, а по простому автокредитованию оставили варианты ны 2, 5, 6 и 7 лет.

Уменьшили или отменили скидки в зависимости от модели по программе лада-финанс (скидка на покупку в кредит).

Уменьшили или отменили скидки по программе трейд-ин

К чему всё это идет? Скорее всего к тому, что автомобили у дилеров начнут заканчиваться, продаж будет еще меньше из-за кредитной кабалы, а Автоваз начнет ныть правительству прося увеличить пошлины на ввоз пробежек и продажу новых иномарок (а может и на полный запрет чего-то одного или того и другого), что повлечет увеличение их стоимости. А как следствие, раз самая бюджетная иномарка будет стоить например 3 миллиона, то почему бы и не поднять цены на весту на сотню доугую?

Информации покамест чуть меньше чем "ноль целых, хуй десятых", но если это не фейк, то хорошо.

Во-первых хорошо, если не обосрутся как с предыдущей Волгой-Чанганом. Потому как пафосно объявили тогда а потом молчком все прикрыли

Во-вторых уже хорошо что это Geely, о китайском родоначальника я в последние пару лет слышу больше хорошего, чем "фу Китай говно на лопате", хотя и знаю что тачки не без греха.

В третьих может быть и родят что то стоящее, лично ГАЗ у меня вызывает поболее симпатий чем АвтоВАЗ, с его вечными слезами на тему утильсбора и "нас демпингуют, хлюп".

Короче, сугубо ИМХО. Но дай Бог этому тандему.

P.S. я хер знает что за "неожиданность" они обещают, но если это будет боль-мень симпатичное, чутка надёжное и стоить вменяемых денег, может и приобрету под жопу.