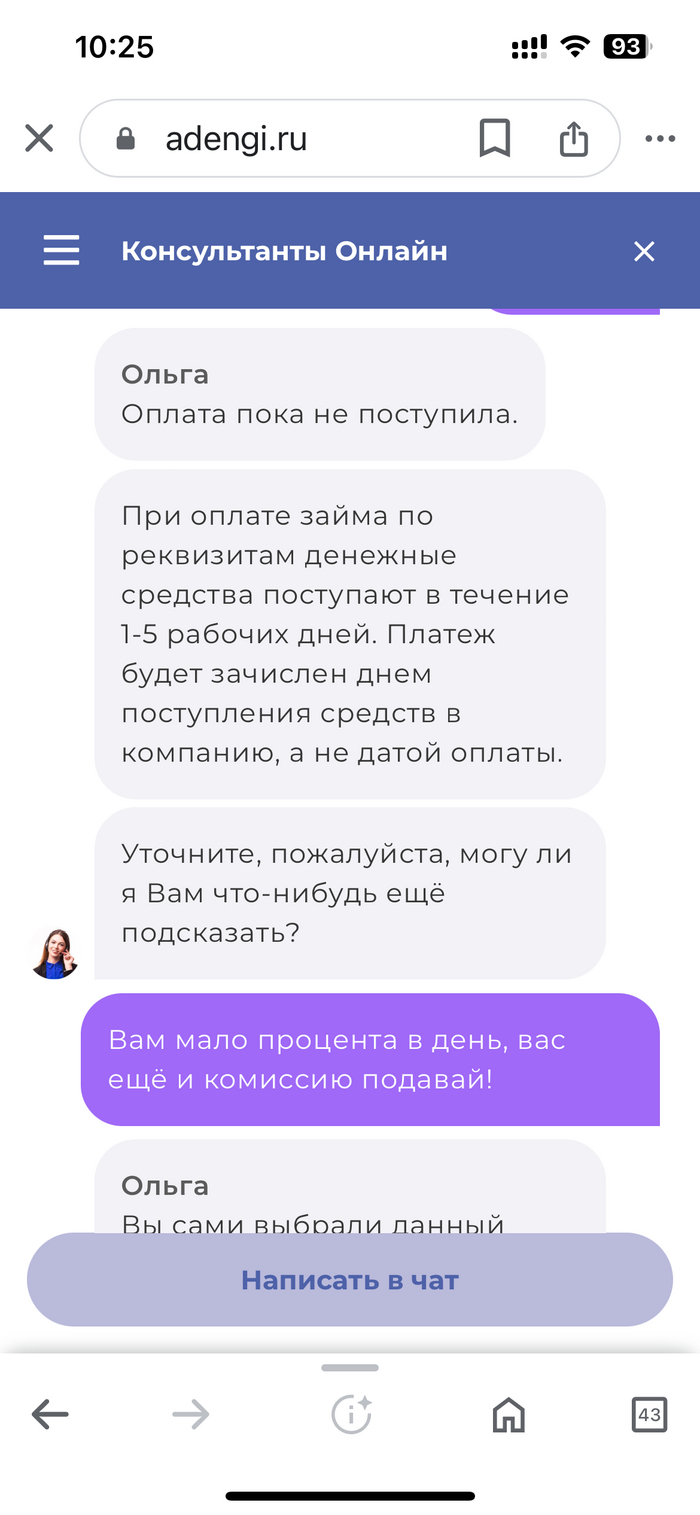

Столкнулся со следующей ситуацией. Взяв в очередной раз микрокредит в конторе под названием « А деньги», я как и всегда решил закрыть его как только появились средства, при выборе оплаты займа контора предлагает два варианта, дебетовая карта или перевод по реквизитам, раньше всегда выбирал способ погашения картой так как не брали комиссию за перевод и деньги зачислялись сразу, но в последнее время стали брать комиссию, поэтому пришлось перейти на перевод по реквизитам. Пользовался данным способом погашения долга не один раз и проблем не было, деньги поступали на следующие сутки и «А деньги» закрывали займ без проблем не считая проценты на день поступления но в последний раз прошло уже двое суток, сегодня суббота пошли третьи сутки и конечно банки не работают. Долг при этом не закрывается и проценты продолжают капать, кто не в курсе МФО берут 1% в сутки, при обращении в службу поддержки мне заявили что переводом деньги могут идти до пяти дней, дальше прилагаю скрины переписки.

Как видите микрокредитные организации уже не чувствуют берегов, им мало одного процента в день и 365% годовых, им нужна ещё комиссия!

Только одного я не понял у какого банка нужно уточнить по поводу комиссии если в платёжном окне указаны « А ДЕНЬГИ»?

К чему я всё это написал, ну во первых хочу вас предостеречь от каких либо финансовых отношений с МФО и конкретно с « А ДЕНЬГИ» а во вторых считаю что подобным конторам не место в финансовой системе нормального государства, поэтому буду рад если их запретят на законодательном уровне. Нельзя так безнаказанно обдирать многострадальный Русский народ!

Судебные страсти из камчатского арбитража. Очередная история о "высоких отношениях".

В конце декабря 2021 года Елена Т. решила обратиться в суд с заявлением о банкротстве. Накопилось долгов на 8,5 миллионов перед банками и из-за некоторых "бизнес-неудач". Раньше с мужем мутили инвестиционные проекты, но отношения в семье дали трещину. Официально не развелись, но стали жить раздельно.

И вот Елену признали банкротом. Остаётся немного подождать, когда процедура завершится и выйдет заветное Определение об освобождении от финансовых обязательств.

И тут на арене появляется муж. Да не с пустыми руками: заявляет, что жена ему задолжала 8 миллионов и он намерен включиться в реестр требований кредиторов. Мол, пока жили и работали вместе, благоверная неоднократно получала от него крупные суммы на банковский счет (и, редиска такая, ни копейки до сих пор не вернула - то бишь «неосновательно обогатилась»).

А финансовый управляющий к тому моменту предварительно отчитался судье, что должница бедна «как церковная мышь». Дотошный муженёк и его за жабры схватил: надо было капнуть глубже, зайти на страничку Елены в соцсетях - и ситуация заиграла бы новыми красками. Арбитражник во избежание разборок и геморроя спешно покинул процедуру, его заменили на другого – более въедливого и добросовестного.

Фото из бесплатных источников.

Должница действительно, как и заверял её муж, оказалась «с секретом». Судом было установлено, что хитрая барышня, находясь в процедуре банкротства, продолжала активно оказывать брокерские услуги. На своём сайте и страничках в соцсетях Елена ярко рекламировалась, демонстрировала успешную деятельность, выкладывала фото клиентов, разбогатевших с её помощью. Это ж надо было так глупо спалиться?!

Также после проверки суда выяснилось, что деньги от клиентов-инвесторов поступали на счета несовершеннолетнего ребёнка должницы. Елена оформила на дочь «самозанятость» и сама рулила этим «бизнесом», получая неофициальный доход.

Кстати, за неполные 2 года (пока шла процедура банкротства) на «детские счета» поступило 11,7 миллионов рублей.

Запахло жареным. Должница в испуге стала оправдываться, мол, супруг её оклеветал, и эти «мульёны» - вовсе не «чёрные доходы», а результат художественного таланта дочери! Дескать, девочка-подросток является предпринимателем: рисует картины, которые - таки просто нарасхват. Вот и капают на счета ребёнка заслуженные гонорары.

Картинка из бесплатных источников.

Да только судья и финансовый управляющий не поверили красивой легенде. Есть такая древняя традиция – слова доказательствами подкреплять. А должница так и не смогла документально подтвердить, что дочь - живописец и кто-либо реально приобретает её полотна.

Оказалось, что люди, от которых приходили денежные переводы на «детский счёт», были теми самыми постоянными клиентами -инвесторами, обращавшимися к Елене за брокерским содействием.

Короче, и тут враньё вышло женщине боком.

С мужем – доносчиком должница в июле 2023 года со скандалом развелась. (Почему раньше этого не сделала – не понятно)

Но от долгов Елену Т. арбитражный суд, вопреки её ожиданиям, не освободил – усмотрел в действиях гражданки недобросовестность, сокрытие важной информации и доходов в рамках процедуры банкротства.

Муж должницы, кстати, тоже в финале облажался. Его требование о включении в реестр 8 млн суд отклонил. Причина донельзя прозаическая: за 2 месяца до подачи Еленой заявления о банкротстве пара заключила брачный контракт, устанавливающий режим раздельной собственности – настоящей и будущей.

Согласно нотариальному документу, любые доходы признавались собственностью супруга, которому они выплачены; долги каждого из супругов отныне также считались личными, а не совместными. И «вишенкой на торте» был пункт, согласно которому «на момент подписания брачного договора супруги не имеют друг к другу никаких имущественных претензий, равно как и претензий иного характера».

Получалось, что мужчина просил Елену вернуть ему денежные средства, зачисленные на её счёт в период брака и до подписания брачного соглашения. Документальных доказательств существования заёмных отношений между супругами (договора займа или классической расписки) у кредитора также не оказалось.

Поэтому судья его «вежливо послал».

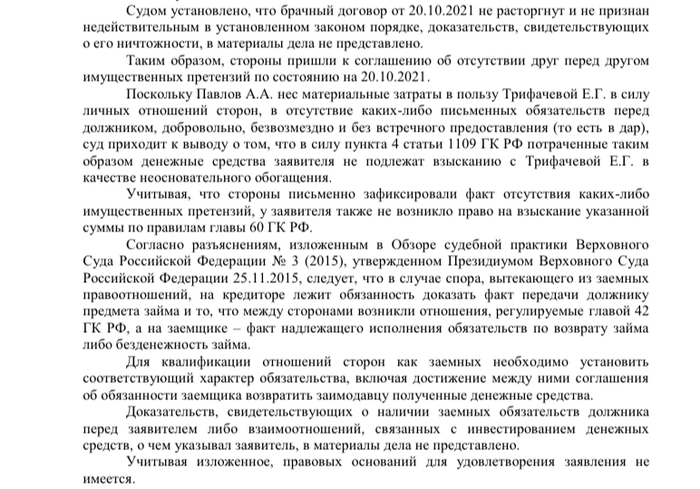

Выдержка из Определения АС Камчатского края по Делу А24-5820/2021 по этому банкротному процессу.

Детали Дела можно изучить на кад.арбитре - АС Камчатского края, А24-5820/2021.

Хочется ещё раз напомнить, друзья, что банкротство – это серьёзное мероприятие. Списывают долги далеко не каждому. Требуется тщательная подготовка, чтобы процедура прошла гладко и завершилась победой - полным освобождением от требований кредиторов.

А Вы бы пошли на то, чтобы слить информацию в суде по своему бывшему? Как Вы к подобному относитесь?

Напишите в комментариях!

С неравнодушных - ЛАЙК и ПОДПИСКА!

Ещё больше полезной информации и судебной практики по банкротству граждан - на моём канале Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Постараюсь покороче но это первый мой пост на Пикабу.

В общем давно мой отец взял кредит в Сбербанке, на тот момент он был болен онкологией, навязали страховку мол она в случае чего всё покроет. Всё сложилось плохо и его теперь нет. Мать сходила в банк, объяснила так и так, счёт отца "закрыли", подали заявку на страховую и пришёл отказ "не страховой случай" ну тоже ладно будем платить и ничего страшного. Затем процедура вступления в наследство, я и 2 моих старших брата написали отказ на наследство и мать единственный наследник. Как мы думали что кредит до вступления в наследство платить не нужно ибо счёт закрыт, карты нет, да в интернете прочитал что мы не обязаны вносить платежи до вступления в наследство. Вот мать вступила в наследство и начали закрывать кредит, сумма не скажу что большая, 100 тыс. Первый визит в банк буквально на следующий день как получили бумаги, сразу просроченные проценты, не много но не приятно. Платёж был по кредиту 5800 но мы вносили по 10-12 тыс. дабы побыстрее закрыть. Платежи только походом в банк и все чеки сохранили. После трёх платежей с суммой вдвое больше чем ежемесячный платеж Я думал у банка не будет никаких претензий но он подал в суд на мою мать с целью взыскать всю сумму. Через риелтора который помогал с вступлением в наследство и местного юриста мать узнала о дате суда, поехала туда и они естественно удивились её приходу, всё как бы прошло хорошо, мать сказала что не против платить и более того почти треть уже закрыли. Не помню через сколько дней наложили арест на её счета, запрет на выезд, и на машину тоже запрет ну и всё там сверху. Сходили к приставам, сказали всё хорошо, вносите дальше платежи и запрет снимут, ладно, мы мало во всём этом понимаем и продолжаем платить. В общем по чекам у нас осталось долга в районе 16 тыс. запрет так и не снят и это очень неудобно для матери что вообще не может пользоваться картами, недавно ходили в ФССП и там у них в системе долг 39 тыс. Подали через госуслуги заявление на "пересмотротр" (не знаю как по научному) и прикрепили ВСЕ чеки заявка якобы удовлетворена но ничего не изменилось, мать пошла в отделение судебных приставов, там её не захотели слушать и мол "у нас в системе всё есть" и даже не захотела смотреть на чеки. Платежи до наложения ареста куда-то пропали и возможно дело в системе сбербанка.Мы то всё выплатим и осталось по сути 2 платежа но не 5! Переплачивать уж совсем не хочется как ком в горле. Куда можно обратиться чтобы учли те платежи которые были? Да и что вообще делать в такой ситуации?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Добрый день, уважаемые пикабушники. Обращаюсь за советом, как лучше всего поступить в ситуации в которую попал. 4 года назад вынужденно оформил кредит и кредитную карту в Сбере, деньги были нужны здесь и сейчас на лечение матери. Мать умерла от рака, сделали что смогли, влезли в долги помимо кредитов. В итоге, если кратко, основной долг по обоим кредитам закрыл только месяц назад, взыскали все через приставов, сам платить не мог, с деньгами была прям жопа. В общем за 3,5 года выплатил все, удерживали примерно 22-23 т.р. с зарплаты. Недавно сбер присылает требование об уплате % по данным кредитам, всего 160 т.р. с моей кредитной историей этой суммы взять негде, понимаю что выплачивать придется. Звонили, предлагаю им заключить соглашение, буду платить по 5-6 т.р. в месяц, говорят что нет, неделя тебе на поиск денег или идём в суд.. Вопрос к знатокам, есть ли законный способ оспорить взыскание % или уменьшить сумму? Есть ли законный способ максимально потянуть время или снизить сумму в суде? 2 детей 4 и 7 лет, ипотека в том же Сбере, квартира двушка, в разводе, плачу алименты, живём вместе. Бывшая перебивается подработками, ногти, ресницы, выходит 20-30 в черную. Моя зарплата по белому на заводе около 80 т.р. в мес. Увольняться или банкротится смысла не вижу, предприятие градообразующее, работы особо другой нет. Буду благодарен за любой совет, заранее спасибо.

Ситуация следующая, работаю официально. Есть исполнительные листы , арестовали карту , но только пришёл один исполнительный лист. Вопрос если мне придёт за то спишут всю сумму и ничего не оставят? Так же есть кредиты у жены, но их платим исправно и без просрочек. Но учитывая что у меня в аресте карта и нужно платить за съемку и за кредиты жены и содержать ребёнка одного, вторым беременны. Кто может подсказать как можно платежи уменьшить или ещё что то. Понимаю что такими темпами зп в 100к не хватит, либо за кредиты жены не платить или за кв, но тут сразу на улице оказаться не охото. Помощь от родителей и родственников не рассчитываю так как был выгнан и в то время я был вынужден где то искать деньги пока искал работу. И от того и исполнительные листы.

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo

Жизнь некоторых ничему не учит. Не успеют вылезти из одной истории, как сразу попадают в другую.

Ирина Васильевна – пенсионерка. Прошло всего полгода, как её процедура банкротства была завершена полным списанием долгов. Мы радовались вместе с ней, потому что пожилая женщина действительно намучилась: кредиты оформлялись мошенниками, пришлось возбуждать уголовное дело, признавать Ирину Васильевну потерпевшей.

Затем она имела неосторожность попасться на крючок к адвокату-аферюге, который выманил у доверчивой женщины крупную сумму и целый год ничего не делал.

Потом отчаявшаяся должница попала в наши надёжные руки. Мы помогли взыскать деньги с паршивца (адвоката) и через арбитражный суд освободили страдалицу от несправедливых долгов.

Было ещё недоразумение с судебными приставами, тормозившими с закрытием исполнительных производств и успевшими дважды незаконно списать с пенсионного счёта деньги. Вопрос решился после привлечения прокуратуры.

Короче, как вы уже поняли, пришлось повозиться.

И тут после праздников на пороге офиса вновь появляется наша Ирина Васильевна. Кредит взяла на 170 000 рублей, представляете?!

Ей позвонил «приятный голос» и пригласил на «волшебную презентацию с розыгрышем призов».

У пенсионеров времени свободного полно, взяла подругу и пошли. Встреча состоялась в ресторане, было человек 30 приглашённых. Звезда программы – магнитный чудо-матрас, избавляющий от всех болезней. Одурманенные пенсионеры два часа угощались чаем с конфетами и слушали красивых менеджеров, которые заливались соловьём про супер-свойства матраса (мол, поспишь на таком, и биомагниты омолодят, вернут зрение, рассосут радикулит, исчезнут прыщи и даже онкология).

Аргументы продавцов крепли, бдительность участников «шоу» слабела. Беспроигрышная лотерея одарила всех присутствующих милыми браслетами. Затем Ирине Васильевне предложили эксклюзивный мастер-класс: она легла на хвалёный матрас, расслабилась, а где-то рядом молодой человек продолжал убеждать на основе «научно доказанных фактов» про земное притяжение, про «почему бы не купить прямо сейчас, ведь живём лишь раз».

Не собиралась Ирина Васильевна ничего приобретать. Но как отказаться, если только один день действует скидка 50%?! А тут ещё подошла модно одетая женщина и сказала, что у неё уже есть один такой матрас и она им очень довольна, поэтому пришла за вторым. 170 тыщ – сущие копейки!

Ирина Васильевна подумала про свою больную спину, про проблемы с давлением и бессонницу… Да, сегодня ей везёт, матрас надо брать.

Денег с собой особо не было, но менеджер не видел в этом проблемы: можно купить в кредит по паспорту. Всё оформили быстро. Ирина Васильевна завладела волшебным магнитным матрасом, а её подруга - одеялом с шерстью мериноса и комплектом подушек (естественно, тоже лечебных). Их отвезли домой на спецтранспорте вместе с покупками.

Осознание ошибки пришло неделю спустя. Полежав на новом матрасе несколько ночей, наша клиентка пришла в себя и поняла, что купила очень дорогую вещь, которая ей не нужна и вообще может быть противопоказана (магнитное поле действительно способно влиять на свойство крови).

Сопоставила размер своей пенсии 26 000 рублей (оплата коммуналки, расходы на питание и аптеку) и зверские платежи по кредиту, растянутому на год. Очевидно, что при таком раскладе пенсия матрас никак не потянет. Чудо-вещь однозначно надо вернуть. Но что делать с кредитом? Снова обанкротиться?

К сожалению, друзья, банкротиться у нас в стране можно один раз в пять лет. Поэтому Ирине Васильевне в ближайшие годы повторное списание долгов не светит.

В подобной ситуации придётся действовать иначе. Заявление на возврат, претензия, расторжение договора с продавцом (предвижу, что со скандалом) и дальнейшая аннуляция кредитного договора – это в перспективе. Будем надеяться, всё получится. Но как в дальнейшем уберечь наших наивных стариков от потери денег и мошенников?

Картинка из бесплатных источников.

Давно все эти «схемы» и уловки маркетологов известны. За дорогостоящими «уникальными вещами» зачастую скрывается самая обычная «дешманская китайчатина». Очень обидно, что наши люди пренебрегают сравнительным анализом товаров, информацией в Интернете и разного рода предупреждениями (а в СМИ, по телеку постоянно про афёры рассказывают).

Если погуглите, то обязательно найдёте массу сюжетов и статей про всё те же «швейцарские магнитные/массажные/инфракрасные-прекрасные» матрасы (сшитые, как установит следствие, в кустарном цеху под Тверью), бесполезный текстиль под видом кучерявого мериноса, псевдомедицинские аппараты, ремонт окон, приборы учёта электроэнергии и прочее. По всей стране суды и полиция завалены жалобами и исками от пострадавших, загнанных в кредитную кабалу.

Я считаю, что бороться с жульничеством нужно. Но это - бесполезно, ведь сами жертвы зачастую имеют предрасположенность быть обманутыми, а некоторые из них сами идут на обман, пытаясь вылезти из долгов. На просторах Интернет-барахолок полно объявлений о продаже «с рук» тех же знакомых чудо-матрасов. Вот такой порочный круг.

А Вы бы купили матрас за 170 000 рублей? А в кредит?

История про "рабу любви" - 50-ти летнюю москвичку, которая спасала экс-супруга и угодила в капкан. Тот самый «запущенный случай», когда поздно что-то исправить.

У нас в России женщины часто берут ответственность за финансы в семье: тянут быт, решают проблемы, поднимают детей, а муж тем временем лежит на диване «в депрессии» и годами не устраивается на работу – усиленно себя жалеет и бережёт.

Ситуация, когда влюблённая дама отдаёт кавалеру все накопления, одалживает ему «до зарплаты», оформляет на себя кредиты или ввязывается в другие авантюры в угоду ухажёру – увы, уже обыденность.

Люба обратилась к нам за консультацией в надежде сохранить единственное жильё – «двушку» в Москве, собственницей которой является напополам с сыном.

Беседа с клиенткой была сумбурной. Задаёшь женщине ключевые вопросы, чтобы прояснить детали, а она в ответ: «не знаю», «не помню», «это не важно». И рассказывает какие-то абсолютно лишние истории про своих соседей и т.д..

Окольными путями подходим к главному: она уже в процедуре банкротства, аж с 2022 года. И сейчас вовсю идёт реализация её залоговой квартиры на торгах. И сына, как выяснилось, тоже параллельно банкротят: их с матерью жилплощаль продаётся общим лотом. Информацию мы нашли в системе кад.арбитр. Женщина упрямо утверждала, что это для неё «неожиданность».

Понимаю, что клиент лукавит. Семья живёт с 90-х годов по одному адресу, почта в Москве работает исправно. По делам о банкротстве (здесь – одновременно по двум делам) почтовый ящик регулярно заполняется всевозможными письмами и уведомлениями от судов и финансовых управляющих. Поэтому никаких «неожиданностей» быть не может!

Люба, пристально глядя мне в глаза, вопрошает: «Ну, что? Поможете?». Признаётся, что сама расслабилась и пустила ситуацию на самотёк. Думала, что единственное жильё не отберут. А тут нависла реальная угроза.

А прелюдия сей драмы такова

Картинка из бесплатных источников.

Жили-были мать и сын. Женщина работала в химчистке, пацан отучился и уже сам начал подрабатывать. Так бы и жили нормально, если бы на пороге не появился бывший муж Любови, который бросил их 25 лет назад. Где-то мотался, а теперь вдруг воспылал былыми чувствами и попросился обратно в семью. Люба пожалела его и приняла. Дала второй шанс. Но регистрировать брак повторно они не стали, документально находились в разводе.

Экс-супруг настоял, что пора что-то менять и идти к успеху. Нужно «бизнес мутить». А поскольку дело это затратное, на старте требуются вложения, хорошо бы квартиру из соцнайма перевести в собственность. А затем взять кредит под залог этой недвижимости.

План сработал: жильё Люба приватизировала: по ½ доли на себя и на сына. И сразу в 2021 году оформила кредит под залог единственного жилья на сумму 5 млн рублей. На эти деньги приобрела два эвакуатора и (внимание!) зарегистрировала их на бывшего мужа. Затем открыла ИП и около года барахталась, пытаясь вести предпринимательскую деятельность. Но как-то не везло: водители эвакуаторов долго не задерживались - попадались сплошь запойные. Экс-супруг тоже на этой технике долго не проработал – у него выявили онкологию, занялся своим здоровьем.

Поэтому получилось так, что Любовь платила по залоговому кредиту всего год и потом просто бросила – денег не хватало.

«Бывший-нынешний» успел тоже залезть в крупные долги, его третировали коллекторы, а волноваться «было нельзя» (хворый же).

Поэтому Любовь «во имя любви» решила закрыть ИП, продать оба эвакуатора и потратить вырученные средства на покрытие долгов своего мужчины. И «бонусом» подарить партнёру его «детскую мечту»: избушку в лесах Тверской области за 300 000 рублей (ибо он охотник/рыболов). Правда, не все долги «закрылись» - остаток составлял около миллиона, но это уже было не так важно.

Вы бы видели, с какой гордостью она об этом рассказывала!

Фото из бесплатных источников.

А мы слушали и уже представляли все последствия такого глупого поступка.

Взять деньги под залог единственной для тебя и сына квартиры, с туманными перспективами вообще когда-либо вернуть этот кредит. Пытаться заниматься делом, в котором ты "не шаришь". И вместо того, чтобы деньгами с продажи эвакуаторов выкупить жильё из залога, частично закрыть чужие косяки долги. Ещё тот лесной домик… Романтика, блин!

Рискнуть всем ради «хотелок» бывшего! Лишить себя и родного сына жилья, но побаловать человека, который 25 лет назад вытер об тебя ноги и не вкладывался в вашу семью ни финансово, ни морально.

Женщины! Что с вами происходит?! Вы себя на помойке нашли?!

Ну, надо же трезво и ответственно оценивать ситуацию!

А теперь мы наблюдаем логический финал.

Сын Любы в попытках лёгкого быстрого заработка попался на наркоте и сел.

Банк подал на банкротство обоих собственников залоговой квартиры и гарантированно её заберёт (сохранить недвижку уже нереально). Кто хочет убедиться лично – изучайте Дела на кад.арбитре: А40-277576/22 и А40-18858/23.

У бывшего мужа – избушка в лесу и должок почти на миллион (может списать в банкротстве, кстати).

Единственное, что здесь можно посоветовать «самой романтичной женщине» - обратиться в Департамент городского имущества с заявлением о предоставлении взамен утраченного единственного жилья что-нибудь из маневренного жилого фонда Москвы.

Маневренный фонд может быть и таким... совсем не гламурным.

Напомню, что в соответствии со статьями 95, 106 Жилищного Кодекса РФ, в силу ч.1 ст.69 Федерального закона от 02.10.2007г. №229-ФЗ «Об исполнительном производстве», граждане (должники и члены их семей), лишённые ипотечной/залоговой единственной квартиры за неуплату, вправе воспользоваться государственным маневренным жилым фондом для временного проживания.

Что это будет за «альтернативное жилище», сложно сказать (не менее 6 кв.м. на человека): возможно, комната в общаге или какое-то служебное помещение, временное убежище для беженцев и переселенцев и т.д..

В любом случае, вам придётся похлопотать заранее, чтобы после банкротных торгов не оказаться на улице. Там тоже своя "волшебная атмосфера", бюрократия и волокита.

Как вам эта история, друзья?

Как бы вы оценили поступок Любы: она героическая женщина и её риски оправданы? Напишите в комментариях!

Подписывайтесь на Канал, ставьте Лайки!

Ещё больше актуальных и полезных материалов о долгах и банкротстве можно почитать на нашем Дзен-канале "Реальное Банкротство" по ссылке: https://dzen.ru/realnoe_bankrotstvo