Хочу подумать

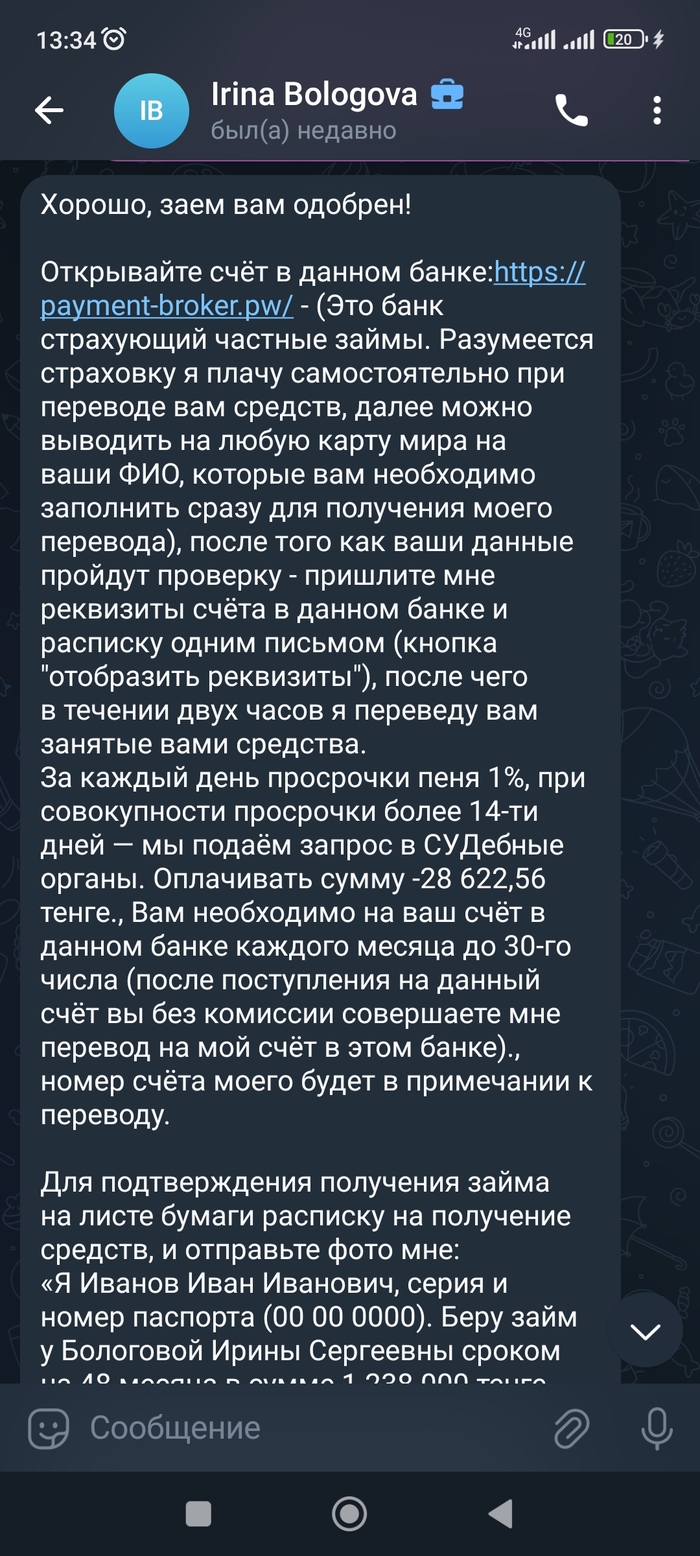

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

Показать полностью

3

Добрый день Пикабу, можете подсказать, это схема мошенничества? За ранее спасибо за помощь и информацию которую знаете.

Несколько раз проверяю информацию, не могу найти в чем же блять подвох

Здравствуйте. В этом месяце мае набрал кредитов в микрофинансовых организациях (15 шт. на суммы от 1-ой до 15-ти тысяч) на общую сумму около 160 тысяч рублей. Нужна была по семейным причинам крупная сумма, в банках отказали, набрал в микрофинансах. Работаю официально, зп официальная 20 тыс, по черному 40 тыс. Со вчерашнего дня пошли просрочки первые. Сегодня посчитал в месяц будут капать проценты от 40 тысяч и выше, больше чем зарабатываю. В имуществе ничего нет. Позвонил сегодня в банкротство, там сказали, чтобы его оформить надо первые 4 месяца выплачивать все эти кредиты, потом только начнут оформлять.Вопрос что делать в этой ситуации? Можно ваши мнения? Из близких\знакомых точно никто не займет, кредитная история в банках черная, то что оказался в этой ситуации виноват сам, осознаю полностью. Есть варианты как мне выкрутиться? Реструктуризация я так понял только чистая кредитная история, мне никто не даст на эти кредиты денег. Неужели нет вариантов в этой ситуации? Живу в небольшом городке, работу за большую зп уже не найду тут. Так и платить продлевать кредиты просто и дальше без средств к жизни? Нужны именно мнения по решению этого вопроса

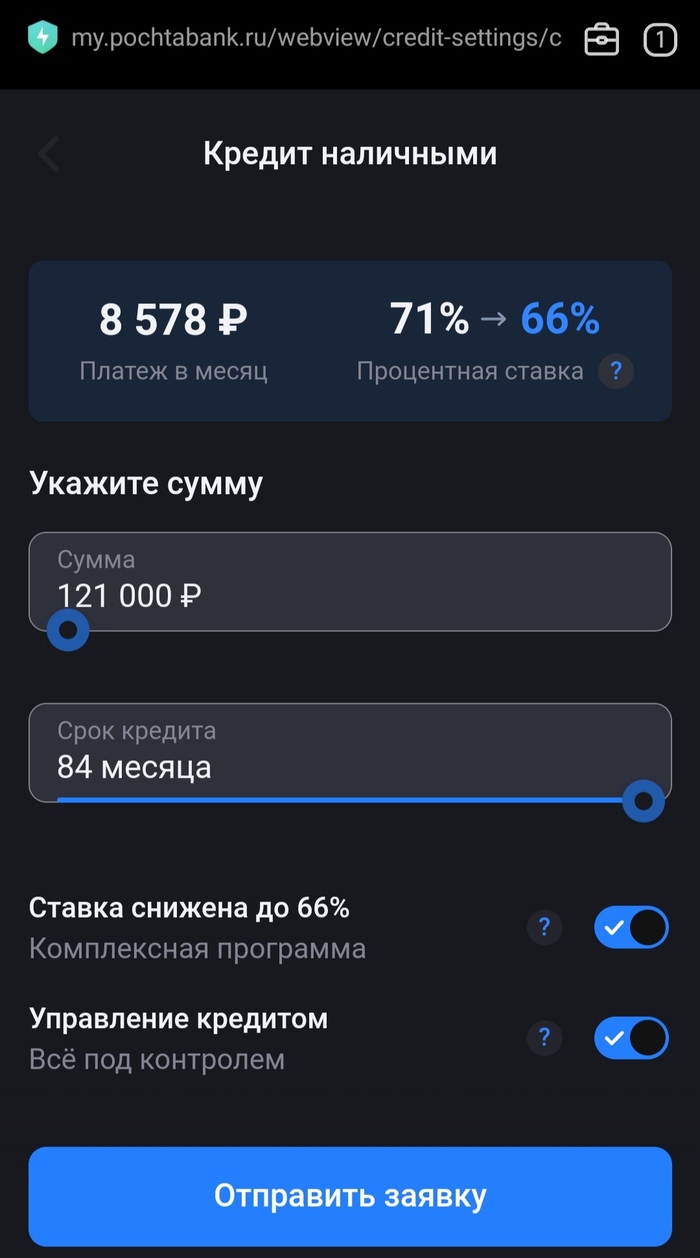

С окончанием рабочего дня получаю СМС от Почта Банк:

"LookOut888, вам одобрено 121 000р +3000 бонусов(1б=1р) за оформление онлайн до 31.05 условия по ссылке"

Занятненько: предлагают кредит наличными под 71% годовых...

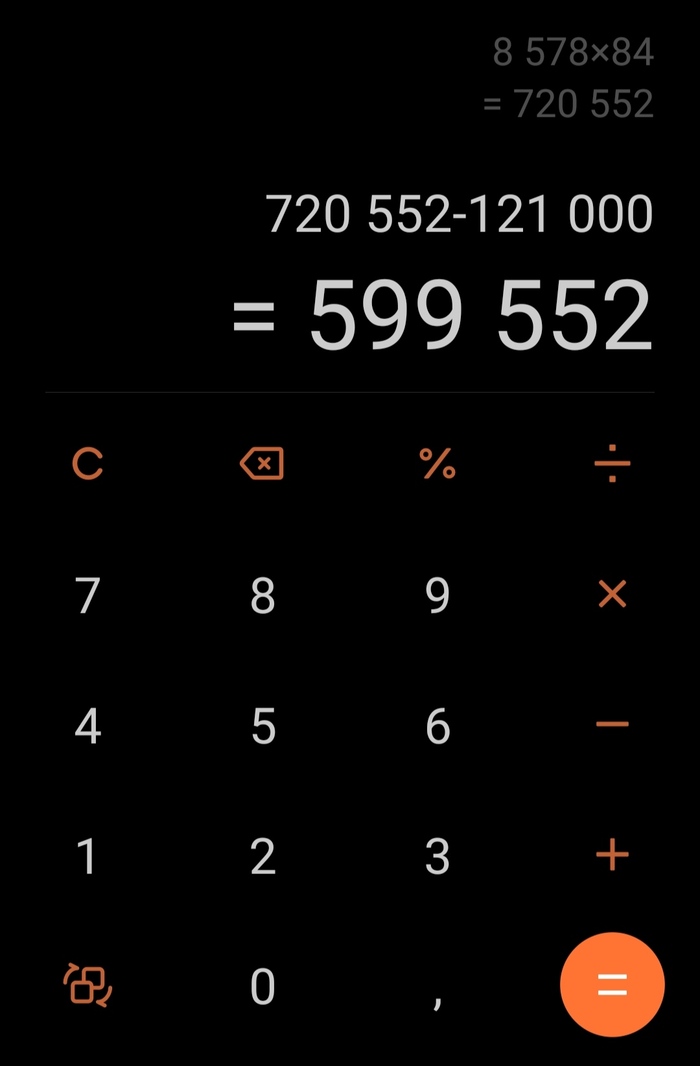

Безумно выгодное предложение) Рассчитаем переплату (хотя бы примерно):

@pochtabank По-моему это больше похоже на микрозайм в никем неуважаемых микрофинансовых организациях. Вам не кажется, что это уже слишком?

Всем привет, хочу поделиться историей из своей жизни, надеюсь будет для вас полезна.

Еще в школе мне понравилась однокласница, время шло и вот уже после школы начали встречаться. Учеба, армия и вот мы уже живем вместе.

Спустя несколько месяцев совместной жизни решили растаться, разошлись мирно без каких либо скандалов. Иногда общались, так как я не был в отношениях считал, что это нормально. Вскоре общение становилось все реже.

Однажды она попросила занять ей денег, сказала, что влезла в микрозаймы и ей нужно закрыть. Не долго думая решил помочь, дал ей пару месяцев на возврат денег. К сожелению, время шло, деньги не возвращались, мнение о человеке ухудшалось и приходилось ругаться. Спустя пол года, с горем пополам долг она вернула и обещала больше не брать микрозаймы, но не тут то было...

Спустя еще наверное пол года поступил звонок, она вся в слезах, просила дать ей денег сумма была уже значительнее и таких денег у меня просто не было. Говорила, что помогала родителям и сестра у нее заболела серьезно, вот и влезла в долги и сейчас не знает как быть. Я сказал, что мне нужно подумать. Взвесил все за и против, решил взять кредит на себя (ей то все равно ни кто не одобрит, если она полезла в микрозаймы). Составил план погашения. Созванился и все условия обговорил, она согласилась.

Первые два месяца деньги возваращались так как это обговорено, но в дальнейшем перевода денег я не видел. Были вечные отмазки, что нет денег (на вопрос куда все потратила, меня посылали). Через месяц я не смог уже терпеть такую наглость и решил связаться с ее мамой, думал быть может она на нее повлиеяет.

Ее мама сказала, что денег от нее она не получала, да и сама она ей давала деньги, чтоб закрыть кредиты, а еще на нее возбудилди уголовное дело. Сечас ее родители ходят в суд вместо нее, в суде она ни разу не появилась. На данный момент у нее задолжность около 2 миллионов рублей, куда и зачем она столько понабирала долгов не понятно.

Вот я и закончил свою небольшую историю, я позову совести помог человеку и теперь плачу за него кредит. А посмыл очень прост, не нужно доверять людям даже с которыми вы когда-то были очень близки. Если человек просит у вас только денеги и больше ни как с вами не поддерживает общение, то такое общение лучше оборвать.

Надеюсь для вас был полезен данный пост.

Автор молодец.

Скажем так, это частный случай внезапного финансового озарения финансовой грамотности.

Автор, как сам заметил о себе, героически создал себе проблем на ровном месте в виде кредитов/займов и столь же радикально и самоотверженно их преодолел ценой жестких экономий и полугодом своей жизни.

А вот теперь информация будет полезной и для всех и каждого. Но замечу, это прям вот вообще не очевидно.

Закрывать кредиты/займы надо не просто на словах. когда оператор или девочка в отделении торжественно сообщает, что «все закрыто». А чтоб выдали именно справку о полном погашении и закрытии счета с номером таким-то (реквизиты займа) И ОБЯЗАТЕЛЬНО там же в тексте что заемщик (то есть Вы) не имеете по указанному банковскому продукту долговых и связанных с ним обязательств.

Иначе с 0,0001 копейки потом пеня ОЧЕНЬ быстро растет обратно в круглую сумму.

Так бывает, когда кредит закрыт, но следом начисляют за какую-нибудь услугу менеджерского обслуживания или на что фантазии у иногда ушлых изобретателей кредитных продуктов хватит. Ну и пеня следом. А потом пеня на пеню. И такое видел🙈

Так же стоит отметить, что банальные кредитки - это не что иное как самый обычный кредит. Только взять его можно без подачи заявлений практически банальным «да» произнесенным «роботу» в телефонную трубку.

Уж поверьте. Насмотрелся в свое время на бедолаг, которые потом приходили с мольбами им помочь. Ибо у них «сто детей и 40 кошек беременных болеют» и вот как теперь «жыыыть»

Так что не пренебрегайте заказывать такие справки. Это иногда прям ОЧЕНЬ спасает.

В практике бывал случай даже когда мужик прибежал с горящими глазами и криками что на него и под видом него вот прям сейчас берут кредит в другом регионе. Мужику этому помогли и все у него хорошо дальше было. Но это совсем другая история.

Всем бобра. Будьте финансово грамотны

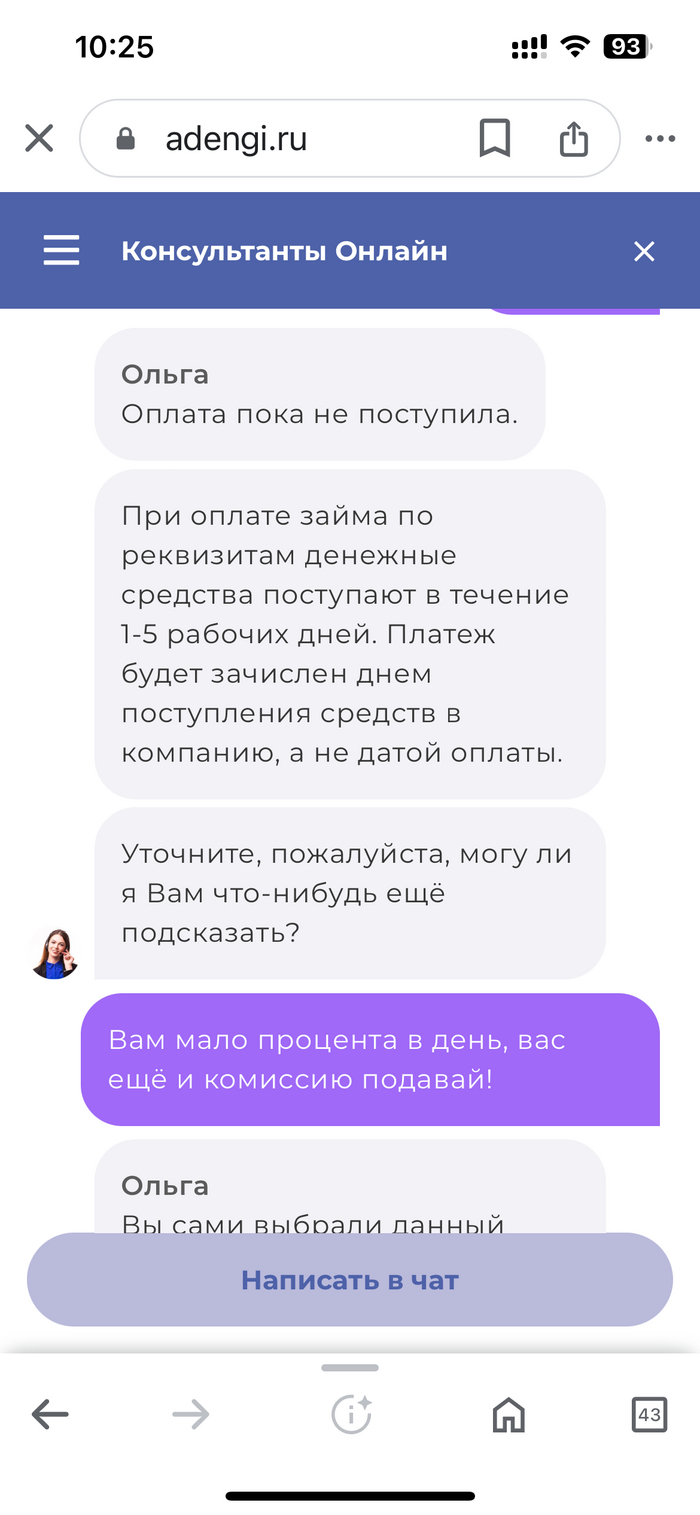

Столкнулся со следующей ситуацией. Взяв в очередной раз микрокредит в конторе под названием « А деньги», я как и всегда решил закрыть его как только появились средства, при выборе оплаты займа контора предлагает два варианта, дебетовая карта или перевод по реквизитам, раньше всегда выбирал способ погашения картой так как не брали комиссию за перевод и деньги зачислялись сразу, но в последнее время стали брать комиссию, поэтому пришлось перейти на перевод по реквизитам. Пользовался данным способом погашения долга не один раз и проблем не было, деньги поступали на следующие сутки и «А деньги» закрывали займ без проблем не считая проценты на день поступления но в последний раз прошло уже двое суток, сегодня суббота пошли третьи сутки и конечно банки не работают. Долг при этом не закрывается и проценты продолжают капать, кто не в курсе МФО берут 1% в сутки, при обращении в службу поддержки мне заявили что переводом деньги могут идти до пяти дней, дальше прилагаю скрины переписки.

Как видите микрокредитные организации уже не чувствуют берегов, им мало одного процента в день и 365% годовых, им нужна ещё комиссия!

Только одного я не понял у какого банка нужно уточнить по поводу комиссии если в платёжном окне указаны « А ДЕНЬГИ»?

К чему я всё это написал, ну во первых хочу вас предостеречь от каких либо финансовых отношений с МФО и конкретно с « А ДЕНЬГИ» а во вторых считаю что подобным конторам не место в финансовой системе нормального государства, поэтому буду рад если их запретят на законодательном уровне. Нельзя так безнаказанно обдирать многострадальный Русский народ!

Спойлер: все закончилось хорошо, нам отказали 🫣

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, и платных курсов

---

IPO Займер – крайне любопытная сделка с совестью: вроде и интересная оценка, их акции могут вырасти. И в то же время это бизнес на предоставлении займов почти под 300% годовых тем, кто и так в непростой ситуации. С другой стороны, не будет МФО – будет черный рынок с ребятами в малиновых пиджаках и спортсменами в черных куртках. В общем, решили затестить именно продуктовую часть сервиса. Оценку финансов будем делать завтра.

Какие цели ставили? Оценить:

• скорость оформления и получения денег

• понятность условий займа, их честность

• удобство интерфейса и процесса в целом

По возможности – понять риск-аппетит: на сколько агрессивно выдают займы?

Наш скепсис вокруг этого бизнеса вокруг аудитории и условий, под которые им выдают займ. У Займера есть даже слайд с мифами:

- МФО не выбивает долги –деньги сами приносят, и есть даже закон

- МФО работает в легальном поле и помогает людям

- проценты не большие – в рублях это посильно, а в годовых считать не надо

Отчасти это так, бывший директор Домашних денег приводил пример долгосрочную аренду и ночь в гостинице: чем более короткий период – тем выше цена. Не только в финансовом мире.Наш пример на скидке в супермаркете: ты можешь купить молоко сегодня по акции за 79,99, а завтра уже будет обычная цена 90: разница 10,01, или 12,5% в день (>1000% годовых)

Но нужно понимать, что в этом бизнесе кто хорошо платит – платит за себя, и за другого парня.

Займер не комплексует от трехзначных ставок и подробно раскрывает суммы возврата на примерах: возьмешь 15 тысяч – вернешь 18,6 через 30 дней. Вполне понятно.

С точки зрения продуктовой линейки, Займер предлагает бесплатно попробовать (ничего не напоминает 😂) первый раз

Что ж, какой финансист откажется от бесплатных денег? Пусть и всего на 30 дней

С компьютера оставлять заявку очень неудобно из-за необходимости фотографировать паспорт. Наверное, у кого есть заготовки скана паспорта – подойдет, а мы сразу пошли в мобильное приложение.

📱 Приложение удобное, интуитивно понятное

Чтобы повысить вероятность одобрения, оно запрашивает:

- доступ к геолокации (чтобы быстрее найти при просрочках 😂)

❗ доступ к аккаунтам, контактам

Мы посчитали это вторжением в наше личное пространство и отказались.

В рекламе заявлено 4 минуты, на получение решение у нас ушло 7:50. Хороший результат, учитывая что повторная заявка очевидно проходит быстрее.

Займ мы не получили, нам отказали 😂, хотя кредитная история хорошая, суммы дохода достаточные. Паспорт сфотографирован правильно, все данные корректны.

По оценке нашего консультанта, в чем может быть причина:1 слишком хорошие данные: человек с хорошей КИ более 10 лет, с открытыми лимитами в банках (нужны деньги – бери), кредитной картой и низкой долговой нагрузкой. Это больше похоже на попытку взять деньги под украденные документы. Иными словами, рожей не вышли 🤔2мы ответственно подошли к согласиям на предоставление доступа к телефону, аккаунтам, контактам, геопозиции – мы их не дали, что системе еще раз намекнуло о риске использования чужих документов3мы использовали подменный номер. Из-за отзывов, что после регистрации в Займере приходит много спам-звонков, мы использовали подменный номер (он зарегистрирован на того же человека, но виртуальный). К слову, спама после Займера не былоПервый займ под 0% в Займере мы не получили, зато кредитный рейтинг (ПКР) упал знатно: с 968 (из 999) до 888, став на границе между хорошим и средним. Такое сильное снижение рейтинга напрочь отбило желание других участников команды повторять эксперимет: а вдруг завтра ипотеку оформлять?

ПКР до

ПКР после

⭐⭐⭐ скорость оформления и получения денег: до денег на счете мы не дошли, но нам отказ потратили чуть меньше 8 минут

⭐⭐ понятность условий займа, их честность: Займер раскрывает полные условия кредитования – не прячется за цифрами %, а показывает сколько возьмешь – сколько отдашь. Сняли звезду, т.к. не получилось проверить, наличие комиссий при возврате, а это важно.

⭐⭐ удобство интерфейса и процесса в целом: удобный и дружелюбный интерфейс. Внутри нас возмутило, что программа просит доступ ко всему: даже банки себе такого не позволяют. Возможно, это особенности дальнейшей работы с просрочкой

Не смотря на отказ, нам понравилось, что система не выдает займы направо-налево. С учетом комментарий нашего консультанта, наверное, такой отказ – логичный и действительно скорее напоминает попытку мошенничества. Но за кредитный рейтинг обидно.

С точки зрения бизнеса нам понятно, что компания вынуждена балансировать между

😀 займером, который дружелюбно привлекает в мир микро-займов

😈 и займером, который собирает данные, чтобы потом подсказать джентельменам в кожаных куртках – где искать и кому звонить

Из странного, мы заметили, что после отказа сайт https://zaymer.ru/ для нас превращается в https://zyamer.ru/ (2 и 3 буква) и пишет, что этот сайт не является кредитором и никакой ответственности ни за что не несет.

Цифры рассмотрим завтра, время на участие в IPO еще есть

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Такое жилье точно не заберут. Картинка из бесплатных источников.

Тема «единственного жилья» продолжает обрастать мифами. Регулярно вижу в комментариях высказывания «диванных экспертов» про то, как у банкротов «выгребают всё под ноль», дом/квартиру вообще сразу на торги выставляют - и непременно человек отправляется после этого бомжевать или вешаться.

Всё это, мягко говоря, плод чьей-то лютой фантазии. Всегда информацию нужно фильтровать и доверять только фактам.

Единственное жильё должника

В процедуре банкротства единственное пригодное для проживания должника и его семьи жилое помещение именуется «единственным жильём».

Наличие у гражданина в собственности квартиры либо дома, доли в них должно быть зафиксировано в Выписке из ЕГРН. Если должник проживает в собственном доме с земельными угодьями, это считается «единым объектом».

Муниципальное жильё в сведениях Росреестра о недвижимых объектах должника не указывается (потому что это - собственность государства).

Кстати, долг за коммунальные услуги по квартире соцнайма в процедуре банкротства списать нельзя.

Изымают ли единственное жильё в банкротстве?

Картинка из бесплатных источников.

Единственная жилая недвижимость, принадлежащая гражданину и не обременённая ипотекой, наделена исполнительским иммунитетом (п.3 ст.213.25 Закона «О банкротстве»). Норма закреплена в абз.2 ч.1 ст.446 ГПК РФ.

Однако в некоторых случаях, когда должник действует недобросовестно, мутит хитрые схемы по искусственному созданию себе «единственного жилья» (объединяет две квартиры в одну и т.д.) или его «берлога» подпадает под критерии «роскошной» (превосходит жилищные нормативы), такое имущество вполне может пойти в реализацию в процедуре банкротства.

Отмечу, что Законодатель по сию пору так и не вывел чёткого понятия «роскошного жилья». Поэтому каждый раз судьи самостоятельно (придерживаясь тех самых «личных внутренних убеждений») решают, отнести ли конкретный недвижимый объект к элитному.

И даже если жилплощадь признаётся «роскошной», кредиторы или финансовый управляющий сначала обязаны купить и предоставить банкроту новое «замещающее» жильё и лишь после этого продавать изначальное. Процесс непростой, долгий, механизмы предоставления жилья на замену пока «сырые».

Иначе говоря, арбитражные суды допускают возможность изъятия и реализации на торгах имущества при условии, что после его продажи и выплаты задолженности у гражданина остаются средства на приобретение жилья, без ухудшения условий для жизнедеятельности. Здесь речь не идёт о каких-то ущемлениях в правах. Как показывает практика (а случаи – единичные по регионам), взамен люксовой недвижки должник получает просто квартиру поскромнее - меньшей площади (но не комнату в общаге или студию). Никто не вынуждает банкрота переезжать из центра Москвы на окраину Твери.

Если ваше жилье такое - готовьтесь к реализации. Фото из бесплатных источников.

Пример из «суровой уральской» действительности:

Дело А60-56649/2017. Кредиторы предоставили банкроту квартиру размером 31 кв.м. взамен недвижимости в 150 кв.м.. Гражданин-должник, промежду прочим, почему-то особо не сопротивлялся, «брал что дают». Пытался было «отбить» 5-ти комнатные хоромы на том основании, что проживает с сыном и невесткой, однако не удосужился даже подкрепить свои слова документами. (аяяй, как обидно)

А вот попытки кредиторов превратить в «роскошное жильё» квартиру площадью 40 кв.м. и далее заменить её на квартиру поменьше (19,8 кв.м.) пресёк Верховный Суд Определением от 29.10.2020 N 309 - ЭС20 -10004, указавший, что такое жильё не является элитным, превышающим разумную потребность в жилище, а нижестоящие суды фактически лишили гражданина частной собственности, на которую не может быть обращено взыскание, против его воли. «Дело Стружкина» А71-16753/2017.

Тенденция становится очевидной: арбитражи будут чаще применять подобный подход, а недобросовестные должники потеряют возможность сохранить за собой элитное жильё и списать при этом долги.

Примеры банкротных дел, в которых должников ждал переезд.

Дело А60 - 13377/2017. Свердловчанин оформил дарственную на сына, переоформив единственное жильё – дом с участком. И пошёл в банкротство. Суд оспорил эту сделку, признал договор дарения недействительным и включил имущество в конкурсную массу.

Дело А76 - 11986/2016. Должник перед процедурой банкротства подарил дом в Магнитогорске с земельным наделом, а ещё презентовал родственнице и своё единственное жильё – загородный особнячок в элитном посёлке Подмосковья. Суд счёл эти сделки сомнительными, поскольку они нанесли вред интересам кредиторов. Коттедж включил в конкурсную массу, пояснив, что для безработного должника содержание столь дорогостоящей недвижимости оказалось бы всё равно непосильной ношей. (Логично)

Дело А53-15496/2017. Злоупотребил правом и ростовчанин, решив подарить свой шикарный дом площадью 360 кв.м. и два участка. Суд первой инстанции отменил сомнительную сделку, включил единственное жильё в расчёт с кредиторами. Верховный Суд полностью поддержал такую позицию в финале.

Дело А03-9949/2017. Единственное жильё можно потерять при банкротстве, если оно используется не по назначению, а ради извлечения прибыли (предпринимательской деятельности). Признанная несостоятельной гражданка использовала свой дом в частном секторе как гостиницу и не смогла документально доказать, что получаемый доход поступал в конкурсную массу (постояльцы платили неофициально, «чёрный нал» и сгубил бизнесвумен).

Дело А55-3404/2017. А в этой истории должник теряет иммунитет на жильё, потому что в нём не проживает. Суд включил имущество гражданина (дом в Самарской области) в конкурсную массу, ибо банкрот постоянно обитал в Германии (при таком раскладе российский объект недвижимости уже утрачивает статус «единственного жилья»).

А вот пример, когда дорогостоящее жильё оставили должнику.

Дело А55-8076/2017. Самарский арбитраж исключил из конкурсной массы дом габаритами 260 кв.м.. Кроме того, должник владел ещё и квартирой, однако она была без ремонта. По этой причине страж закона и посчитал её непригодной для проживания.

Дело А40-98815/17. Суд столичного региона оставил банкроту, проживающему с матерью, «трёшку», а не «однушку» (обе квартиры были оформлены на должника). Однокомнатное жилище признали непригодным для жизни разнополых людей, не являющихся супругами.

Как было ранее замечено, судьи трактуют действия должника «на своё усмотрение», обращают внимание на то, было ли злоупотребление со стороны неплательщика и членов его семейства.

Кстати, Пленум Верховного Суда РФ в пункте 39 своего Постановления от 13.10.2015 года N 45 сформулировал генеральный принцип, которого должны придерживаться суды в делах о банкротстве граждан: “суды должны учитывать необходимость обеспечения справедливого баланса между имущественными интересами кредиторов и личными правами должника (в том числе его правами на достойную жизнь и достоинство личности)”.

Подчеркну ещё раз, что споры кредиторов, фин. управляющих и должников по поводу исключения из конкурсной массы единственного жилья рассматриваются крайне редко.

Картинка из бесплатных источников.

Единственное жильё в залоге (ипотеке)

Если единственное жилое помещение должника обременено залогом (ипотекой), то на него исполнительский иммунитет не распространяется (абз.2 ч.1 ст.446 ГПК РФ).

После признания должника банкротом и введения реализации имущества залоговое жильё продадут с торгов, а вырученные средства получит залоговый кредитор.

Кстати, иногда должнику удаётся избежать реализации ипотечной квартиры:

- Если банкрот нашёл деньги для погашения остатка по ипотеке («добровольные пожертвования» родственников, друзей);

- Если залоговый кредитор пропустил срок для подачи требования о включении в реестр должника и суд отказал в восстановлении этого срока (он составляет 2 месяца со дня опубликования сведений о признании должника банкротом);

- Если суд утвердил план реструктуризации долга перед залоговым кредитором.

В прошлом году Верховный Суд РФ запустил новый тренд: заключать с залоговым кредитором мировое соглашение, если обязательства по ипотеке усердно погашаются третьим лицом (или у должника есть «волшебный знакомый», готовый взять на себя ответственность добросовестно оплачивать его единственное ипотечное жильё). Определение Верховного Суда РФ от 27.04.2023 N 305 - ЭС22 - 9597 («Дело Симоновой»).

Ещё один «хит» - Определение Верховного Суда РФ от 26.06.2023 N 307-ЭС22-27054 («Дело Петерманиса»). Здесь «верхи» пришли к выводу, что другие кредиторы после продажи на торгах единственного ипотечного жилья не вправе претендовать на деньги, оставшиеся после расчётов с кредитором-залогодателем. Остаток средств передаётся должнику в целях обеспечения его права на жилище (первоначальный взнос для приобретения нового жилья, аренда жилого помещения и т.д.).

Как Вы считаете, справедливо ли менять большую квартиру должника на маленькую? И нужно ли раскулачивать банкротов, конфискуя элитную недвижимость в пользу кредиторов?

Напишите в комментариях!

Подписывайтесь на канал. Ставьте лайки!

Ещё больше полезных статей и судебной практики на тему банкротства - на нашем канале в Дзен "Реальное Банкротство": https://dzen.ru/realnoe_bankrotstvo