Кредитная история

Помогите. как исправить или удалить этот займ о котором я ничего не знаю.

Показать полностью

1

Помогите. как исправить или удалить этот займ о котором я ничего не знаю.

Всем доброго времени суток. Вопрос к юристам или к тем кто столкнулся с такой же проблемой .

Муж больше 15 лет назад брал кредит 100к, но не закрыл его ,платежи были, потом видимо забил платить ( в браке ещё не были ) ,брал в банке "Открытие ", сейчас этого банка нет , его поглотил ВТБ , банк не успел подать в суд и срок исковой давности вышел , но по договору цессии (не смотря на то что исковая давность прошла ) лет 5 назад банк "Открытие" продал долг коллекторам.

Т.е. выставили немыслимую сумму 800к с пени какими-то,процентами и тд .они подали исковое в суд о взыскании , а мы подали об отмене судебного приказа ,тк исковое истекло , суд одобрил , но в БКИ висит долг 800к.

Вопрос: как убрать этот долг из БКИ? Подавать в суд на коллекторов , или на банк ( но как если его уже нет)? Или это уже не убрать никак ?

И ещё, при подаче иска со стороны коллекторов, успели списать около 20к , и деньги никто не вернул, даже при повороте иска , приставы говорят что взять там нечего , как вернуть эти деньги ?

Можно так невнимательно заключить договор, что получить 50 процентов годовых, страховку и право взыскивать с вас долг по кредиту без суда. Но обо всем по-порядку.

Исходя из собственного практического опыта, я хочу поделиться случаями, когда клиенты пренебрегали тщательным изучением условий договора, после чего были разочарованы и недовольны последствиями. Дабы избежать подобных ситуаций, крайне важно детально ознакомиться с несколькими ключевыми аспектами кредитного соглашения.

Прежде всего, вам следует внимательно изучить полную стоимость кредита. В современных условиях законодательство обязывает банки указывать эту сумму в правом верхнем углу договора. Здесь выделяются две важные рамки: в одной указана процентная ставка, а в другой - итоговая сумма в рублях, которая отражает общую переплату за весь срок кредита. Это знание помогает заемщику заранее оценить финансовую нагрузку и принять взвешенное решение.

Далее, особое внимание стоит уделить процентной ставке по кредиту. Эта ставка может быть либо фиксированной, что означает её неизменность на протяжении всего периода кредитования, либо плавающей, зависимой от ключевой ставки Центрального банка РФ. В последнем случае клиент должен быть готов к возможному увеличению ежемесячных платежей. Понимание этого аспекта поможет заемщику правильно планировать бюджет и избегать неприятных сюрпризов.

Не менее важно ознакомиться с перечнем условий, при которых банк может в одностороннем порядке пересмотреть процентную ставку. Часто это связано с отказом заемщика от обязательного страхования, либо с неуведомлением о смене адреса проживания. Такие нюансы должны быть четко прописаны в договоре, чтобы клиент заранее знал, что может повлиять на изменение его обязательств перед банком.

Заранее ознакомиться нужно и с графиком платежей, который представляет собой таблицу, где указаны суммы ежемесячных выплат. Этот документ позволяет заемщику четко планировать свои расходы и не допускать просрочек по кредиту.

Внимательно изучите информацию о дополнительных комиссиях и сборах, которые банки могут взимать за предоставление различных услуг. Часто банковские учреждения предлагают дополнительные платные продукты, от которых заемщик имеет полное право отказаться в соответствии с законом, если они не нужны.

Наконец, особую осторожность следует проявить в отношении условий, дающих банку право на взыскание задолженности без судебного разбирательства, через нотариуса. Если такой пункт присутствует в соглашении, это может привести к аресту банковских счетов и карт без формального судебного процесса, так как нотариус может упрощенно исполнять судебные функции. Такие положения договора могут серьезно осложнить финансовое положение заемщика, поэтому стоит избегать их наличия.

Внимательное отношение к этим деталям поможет избежать недоразумений и неприятных перипетий в отношениях с банком. Заранее изучив договор, вы сможете защитить свои интересы и уверенно управлять своими финансовыми обязательствами.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Прошло три года и более, а вы не выплатили банку долги по кредитке. О таком долге можно забыть? Ведь есть же срок исковой давности, и он как раз равен 3 годам!

Срок исковой давности представляет собой установленный законом период времени, в течение которого кредитор, будь то банк или коллекторское агентство по сбору долгов, имеет полное право обратиться в суд для взыскания задолженности. Это время ограничено, и по долгам, связанным с кредитными картами, оно составляет три года. Понимание этого срока имеет большое значение как для кредиторов, так и для заемщиков.

В отличие от традиционных кредитов, где условия обычно четко зафиксированы - например, банк выдает заем на определенную сумму и устанавливает дату полного погашения - кредитные карты представляют собой более сложный продукт. Владельцы карт имеют возможность совершать многочисленные покупки и платежи, часто в разные дней, что затрудняет однозначное определение начала срока исковой давности. Именно разнообразие операций по карте, включая различные суммы и даты транзакций, создает путаницу в определении ключевой даты, когда начинаются юридические обязательства заемщика.

Согласно части 1 статьи 200 Гражданского кодекса Российской Федерации, отсчет срока давности начинается с момента, когда кредитная организация узнала или должна была узнать о нарушении её прав. При использовании кредитной карты это нарушение чаще всего связано с тем, что заемщик не смог вовремя внести минимальный ежемесячный платеж, предусмотренный договором.

Одной из главных особенностей процесса начисления срока исковой давности для кредитных карт является роль окончательного счета от банка. В соответствии со статьей 14 Федерального закона №353-ФЗ, банк обязан уведомить клиента об окончательном размере долга, и заемщику предоставляется минимум 30 дней для его погашения. Этот конечный срок является отправной точкой для начала трехлетнего срока давности. Однако на практике не всегда банки направляют данное уведомление, и в таких случаях за базовую дату принимается день последнего просроченного платежа.

Важно также отметить, что кредитная организация имеет право обратиться в суд даже после истечения срока исковой давности. Однако, согласно статье 199 Гражданского кодекса РФ, суд обращает внимание на истечение этого срока только если одна из сторон прямо укажет на это в ходе процесса. Таким образом, заемщик, чтобы защитить свои интересы, должен подать в суд ходатайство о применении срока исковой давности. А не подаст - с него взыщут и старый долг, даже если ему уже 20 лет!

Многие задаются вопросом, может ли сам должник активировать применение срока исковой давности по его задолженности и подать соответствующее заявление в суд. Ответ на этот вопрос отрицательный. Заемщик действительно не может инициировать этот процесс самостоятельно, надо ждать - пока банк или коллектор сами подадут в суд.

Понимание механизма действия срока исковой давности по кредитным картам помогает обеим сторонам - и банкам, и заемщикам - действовать в рамках законодательства, защищая свои права и обязанности. Знание таких нюансов позволяет заемщикам не только более осознанно подходить к управлению своими финанcами, но и избегать возможных проблем с кредиторами в будущем.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Задумывались ли вы, сколько у вас на самом деле открыто банковских карт? Многие уверены, что полностью контролируют этот вопрос, хотя на практике количество карт может быть больше, чем они предполагают.

В будущем это может обернуться серьезными проблемами, вплоть до финансовых потерь и даже возможной уголовной ответственности.

Центробанк давно предупреждает об угрозе так называемых дропперов — людей, которых мошенники используют для обналичивания украденных средств.

Недавние случаи в судах показывают, что человек может и не догадываться о своей вовлеченности в мошеннические операции и быть частью преступной схемы.

Например, один гражданин случайно выяснил, что у него есть аккаунт в банке, клиентом которого он никогда не был.

На этот счет переводились деньги, которые потом снимались неизвестными.

Обратившись в банк, он обнаружил, что договор был оформлен с фальшивой подписью, а копия паспорта — поддельной.

Суд по его иску признал договор недействительным, что позволило закрыть счет и избежать дальнейших неприятностей (Свердловский районный суд Костромы).

В настоящий момент суды рассматривают множество дел, связанных с мошенничеством: полиция устанавливает, куда были переведены украденные средства (чаще всего это счет человека, к которому мошенники получили доступ — либо купив карту, либо оформив ее по подложным документам).

Суд может взыскать деньги с владельца такого счета, так как формально именно он считается их получателем (статья 1102 ГК РФ).

Если же карта использовалась в более серьезных преступлениях, это может повлечь уголовное преследование.

Поэтому стало особенно важно регулярно проверять свои банковские карты.

Иногда человек теряет карту, думая, что она больше неактивна, и ничего не предпринимает. Впоследствии она может попасть в руки мошенникам, которые ее восстановят.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Ситуация с изменением банками условий и тарифов — это не редкость. С этим столкнулся и герой этой истории: банк односторонне повысил комиссии, что и стало поводом для судебного разбирательства. Пришлось судиться два года, но результат того стоил.

Прежде чем начать, приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

Гражданин Б. с сентября 2021 года активно использовал кредитную карту одного известного красного банка. Особенно он был доволен тем, что мог снимать до 50 тысяч рублей наличными без комиссии.

Однако в марте 2022 года банк в одностороннем порядке ввел комиссию на снятие любой суммы наличных: 5,9 % от суммы плюс 900 рублей за каждую операцию.

Новые тарифы были размещены на сайте банка, а также разосланы уведомления в личные кабинеты и по электронной почте всем клиентам.

Но Б. не согласился с такими изменениями и направил в банк претензию, указав, что не давал согласия на изменение тарифов, и потребовал отменить комиссию. Банк, само собой, ничего не отменил.

После этого Б. обратился в суд с требованием не только отменить комиссию, но и взыскать с банка потребительский штраф и компенсацию морального вреда.

Суд первой инстанции не нашел оснований для удовлетворения иска. Дело в том, что по договору банковского обслуживания банк имел право изменять тарифы (в том числе повышать, понижать или вводить новые), главное – своевременно уведомлять об этом клиентов.

Апелляция и кассация поддержали это решение, отказав в жалобах. Причем апелляция еще и отметила: кредитная карта в первую очередь предназначена для безналичных расчетов, а снятие наличных — это дополнительная услуга, которую банк имеет право сделать возмездной.

Банк, как профессиональный участник, злоупотребил своими правами.

Согласно ст. 310 Гражданского кодекса РФ, право на одностороннее изменение условий договора, если одна из сторон является субъектом предпринимательства — в данном случае банком — допускается только для клиента. А для противоположной стороны (самого банка) — только если это прямо предусмотрено законом.

Но действующим законодательством не предусмотрено право банков менять тарифы в одностороннем порядке, устанавливать иные размеры комиссий или вводить новые комиссии. Следовательно, пункты договора, на основании которых банк ввел комиссию (как и само повышение тарифов) следует считать ничтожными.

Все решения судов были отменены, и дело было направлено на новое рассмотрение (Определение Верховного суда по делу N 34-КГ24-1-К3).

Изучив дело заново, суд апелляционной инстанции признал, что клиент был прав: так как на момент заключения договора комиссии за снятие наличных до 50 тысяч рублей не было, то условие о комиссии за снятие любой суммы наличных, введенное банком в одностороннем порядке, является ничтожным.

Суд предписал банку вернуть клиенту старые условия договора, а также взыскал с банка в пользу Б. компенсацию морального вреда в размере 25 тысяч рублей и потребительский штраф в 12,5 тысяч рублей (Определение Мурманского областного суда по делу N 33-3065/2024).

**********

Приглашаю вас в мой ТГ-канал, где я ежедневно пишу о новинках законодательства, интересных делах, государстве, политике, экономике. Каждый вечер — дайджест важных новостей государственной и правовой сферы.

**********

Когда я обратился в банк для получения зарплатной карты, мне, к моему удивлению, выдали не только её, но и кредитную карту, хотя никакого заявления на последнюю я не подавал.

Девушка в отделении уверила меня, что кредитка оформляется «на всякий случай» и пользоваться ей вовсе необязательно. Я отнёсся к этому слегка скептически, но решил пока оставить обе карты.

Тем не менее, спустя некоторое время я осознал, что не хочу иметь лишние финансовые обязательства и решил закрыть кредитную карту. Как оказалось, для этого нужно было пройти целую процедуру.

Обратившись в службу поддержки, я получил заверение, что кредитка будет закрыта в течение 10 дней. Однако, пройдя месяц, я обнаружил, что ситуация не изменилась. После очередного звонка в банк мне сообщили, что для окончательного закрытия карты мне нужно лично явиться в банк и написать заявление.

Особенное внимание я уделил фразе «на всякий случай», которой часто оперируют банковские служащие, когда речь заходит о кредитных картах. Этот, казалось бы, безобидный аргумент является мощным инструментом в убедительных практиках банков.

Чаще всего в пользу оформления кредитной карты приводят следующие доводы:

Пока карта остаётся неактивной, ни проценты, ни комиссии не начисляются, так что её наличие никак не сказывается на финансовых расходах.

В случае внезапной нужды в деньгах, кредитная карта станет спасением — деньги всегда под рукой, и не нужно искать альтернативные источники финансирования.

Складывается впечатление, что аргументы в пользу кредитной карты весьма логичны, но в реальности они часто играют против владельца карты, превращая её из потенциального спасения в нежеланную обузу.

Как и в поговорке о бесплатном сыре в мышеловке, банк может действительно не взимать плату за неиспользуемую карту, однако, стоит только начать её использование, как тут же начнут начисляться ежегодные или даже ежемесячные комиссии.

Некоторые банки идут ещё дальше и начинают начислять комиссии с начала срока действия карты, что вынуждает платить даже за то время, когда карта просто лежала без дела.

Ещё одним серьезным аспектом является влияние кредитной карты на вашу кредитную историю. Даже если карта пылится без дела и вы никогда ею не пользовались, она всё равно отображается в вашей кредитной истории. С одной стороны, её наличие может свидетельствовать о кредитоспособности, что является плюсом при получении кредита. С другой стороны, отсутствие движений по карте не улучшает ваш кредитный рейтинг, так как банк не может оценить вашу кредитную дисциплину. Более того, при расчёте возможного кредита банк может учесть весь лимит по карте, который вы даже не использовали, что может сыграть против вас.ё

Я лично сталкивался с ситуацией, когда моему клиенту отказали в ипотеке из-за наличия кредитной карты, которой он не пользовался. Стоило ему закрыть её, как повторная заявка была успешно одобрена.

Кредитная карта также может стать источником соблазнов. Если она всегда под рукой, легко поддаться искушению совершить спонтанную покупку. Вы получаете желаемое сейчас, но рассчитываетесь с долгами потом, что часто ведёт к накоплению задолженностей и процентных выплат.

Многие люди, которые оформили кредитную карту «на всякий случай», со временем становятся должниками. Они годами вынуждены выплачивать проценты по задолженности, от которой первоначально можно было бы отказаться.

Почему же банки активно раздают кредитные карты? Ответ прост: это выгодно для банков. Пока клиенты активно пользуются кредитными картами и тратят деньги, банки получают прибыль за счёт процентов и комиссий. Эта практика была очень распространена: некоторые банки рассылали кредитные карты по почте или включали соглашение о карте в договора по другим банковским продуктам.

Между тем , сегодня законодательство стало жёстче, теперь в договор с другим продуктом нельзя просто так включить согласие на получение кредитной карты. Клиентов обязаны тщательно информировать о всех условиях.

Банковских служащих обучают продавать кредитные карты, акцентируя внимание на выгодах и создавая у клиентов потребность в продукте. Однако некоторые сотрудники по-прежнему предпочитают навязывать карту, убеждая клиента в её обязательности или пользуясь той самой фразой «на всякий случай».

Но несмотря на все уловки, соглашаться на такие предложения не следует. Важно принимать осознанные решения, особенно если они касаются кредитных продуктов. Нужно чётко понимать, зачем вам нужна кредитная карта и как вы будете погашать задолженность, если всё-таки решитесь ею воспользоваться.

P.S. Здесь я пишу на разные темы, а вот в своём телеграм-канале про кредиты и долги я выкладываю новости законодательства для должников, рассказываю судебную практику и делюсь способами взаимодействия с банками, приставами и коллекторами. Если у Вас есть потребкредит, микрозайм, кредитная карта, ипотека, автокредит или вы уже стали должником по кредитам, микрозаймам, алиментам, оплате услуг ЖКХ, налогам - Вам будет интересно подписаться и читать мой телеграм-канал.

Ни одна жалоба (ни в ЦБ, ни в потреб) не принесла результатов. Только на поданную в отделении досудебку Газпромбанк вернул ставку.

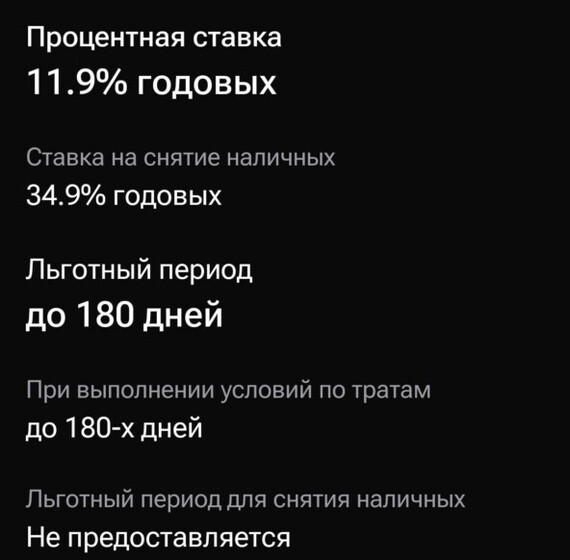

Здравствуйте, товарищи. Можете сразу кидать в панамку за то, что не по всем ссылкам перешел, не все прочитал. А можете записать на подкорку очередной обман от "эффективных" менеджеров банка, который я испытал на себе. Но этот финт ушами будет стоить банку клиента, который опустошал кредитку три-четыре раза в год и банк потеряет больше чем приобрел.

К сути. Есть кредитка от Газпромбанка с хорошими условиями. То есть была.

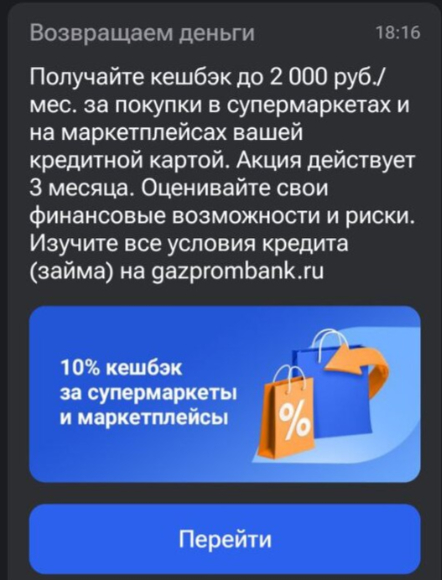

Получил приглашение к участию в акции - кэшбек по кредитке.

В принципе, не первая акция с плюшками по кредитке. После нажатия на кнопку перейти открылось окно с кнопкой "Учавствовать" внизу с повторением написанного на уведомлении. При нажатии на эту кнопку прилетела смс и код был вставлен в приложение.

То есть нигде ни слова о новых условиях, ни ознакомьтесь с договором только "акция", возвращаем и так далее. Ни одного упоминания, что изменятся условия по кредиту.

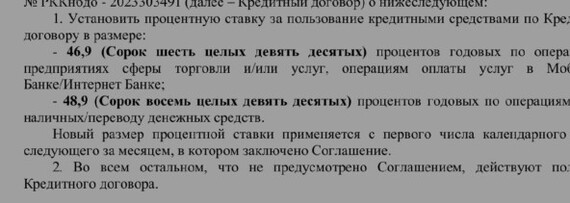

Через 10 минут на почту прилетело ДС к договору с увеличением ставки в 4 раза)

Вот ради этого все и затевалось. Потрачены многие часы менеджеров, юристов, аналитиков и прочих на то, чтобы простым финтом сделать банку на одного клиента меньше.

Будьте внимательны. К принятию условий Т-Банка по крестику добавилась новая разводка - новые условия кредитного договора по кнопке учавствовать в акции.

@Gazprombank, комментарии будут?