Экономика?

Эдмунд Фелпс в своих работах по экономике, особенно касающихся инфляции и безработицы, развивал идеи, связанные с ожиданиями экономических агентов. Одно из его ключевых соображений заключается в том, что простое увеличение денежной массы (печатание денег) не ведёт к устойчивому росту производства товаров и занятости в долгосрочной перспективе.

Основные моменты:

Краткосрочный эффект – Введение новых денег в экономику может снизить реальную заработную плату, если номинальные зарплаты не успевают за ростом цен. Это может временно увеличить занятость и выпуск товаров.

Долгосрочный эффект (нейтральность денег) – Со временем экономические агенты (работники, фирмы) адаптируют свои ожидания к росту инфляции, корректируют зарплаты и цены, в результате чего эффект на реальный выпуск товаров исчезает.

Кривая Филлипса с учётом адаптивных ожиданий – Фелпс показал, что в долгосрочном периоде связь между инфляцией и безработицей разрушается. Экономика возвращается к естественному уровню безработицы, а инфляция остаётся высокой, если продолжать печатать деньги.

Таким образом, простая эмиссия денег без соответствующего увеличения реального производства ведёт лишь к инфляции, а не к устойчивому росту выпуска товаров.

Как это сейчас относится к России:

Идеи Эдмунда Фелпса о влиянии увеличения денежной массы на экономику актуальны и для современной России. Введение дополнительных денег в обращение без соответствующего роста производства может привести к инфляции и не обеспечить долгосрочного увеличения выпуска товаров.

Текущая ситуация в России:

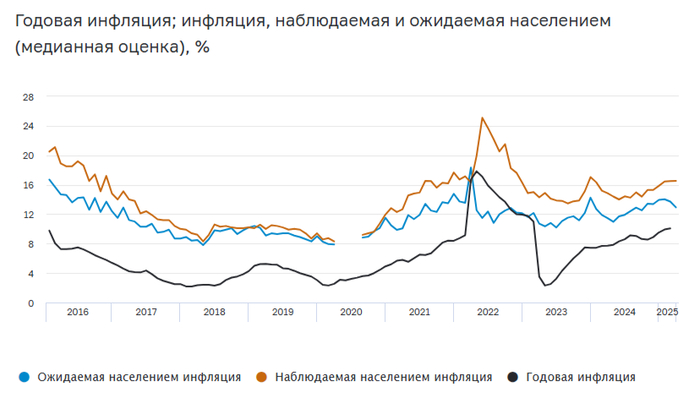

Рост денежной массы и инфляция: В последние месяцы наблюдается ускоренный рост денежной массы, что способствует повышенной инфляции. Центральный банк России отметил, что избыточный приток денег через кредитные и бюджетные каналы является одной из причин инфляционного давления

Действия Центрального банка: В ответ на инфляционные риски, Центральный банк повысил ключевую процентную ставку до 21% в октябре 2024 года, стремясь сдержать рост цен и стабилизировать экономику

Влияние на производство: Несмотря на меры по ужесточению денежно-кредитной политики, рост производства замедлился. Индекс PMI для производственного сектора снизился с 51,3 в ноябре до 50,8 в декабре 2024 года, указывая на слабый рост в обрабатывающей промышленности

Вывод:

Опыт России подтверждает концепцию Фелпса: увеличение денежной массы без соответствующего роста производства ведет к инфляции без устойчивого увеличения выпуска товаров. Для обеспечения стабильного экономического роста необходимо сбалансированное развитие денежно-кредитной политики и реального сектора экономики.