Команда YouPay (Юпэй) из отдела по работе с коммерческими банками рассказывает, как правильно выбирать надежные банки и быть уверенным в сохранности своего капитала.

Ключевые выводы из данной статьи:

1) Прежде чем открыть платежную карту или банковский счет, ознакомьтесь с кредитным рейтингом банка от международного рейтингового агентства: S&P; Moody’s; Fitch

2) Как правило информация о кредитном рейтинге банка публикуется на веб-сайте банка в разделе «о банке (about bank)», либо в разделе «финансовые показатели (financial indicators)»

3) Надежный банк – это банк имеющий кредитный рейтинг от S&P или Fitch в диапазоне: ААА; АА+; АА; АА-; А+; А; А-; ВВВ+; ВВВ; ВВВ-; ВВ+; ВВ; ВВ-; В+; В

4) Надежный банк – это банк имеющий кредитный рейтинг от Moody’s в диапазоне: Ааа; Аа1; Аа2; Аа3; А1; А2; А3; Ваа1; Ваа2; Ваа3; Ва1; Ва2; Ва3; В1; В2

5) Ненадежный банк (имеется повышенная вероятность отзыва лицензии у банка / ликвидация банка) - это банк который не имеет кредитного рейтинга от S&P, Moody’s или Fitch

6) Ненадежный банк (имеется повышенная вероятность отзыва лицензии у банка / ликвидация банка) - это банк который имеет крайне низкий кредитный рейтинг от S&P, Moody’s или Fitch (CCC+; CCC; CCC-; CC; C; D; Caa1; Caa2; Caa3; Ca; C)

Кто такие международные рейтинговые агентства S&P; Moody’s; Fitch?

Международные рейтинговые агентства S&P; Moody’s; Fitch – это своего рода аналитические центры, занимающиеся анализом и формированием мотивированного суждения о финансовой устойчивости субъектов экономической деятельности (банков, корпораций или финансовых инструментов). Иными словами, рейтинговые агентства обозначают какие банки надежные а какие ненадежные.

Что такое кредитный рейтинг от S&P; Moody’s; Fitch?

Как понять, что банк надежен или ненадежен? Если кратко то для этого необходимо определить эффективность экономической и финансовой деятельности банка, в том числе проанализировать ликвидность его активов и их достаточность для покрытия обязательств, кроме того важно убедиться в достаточности собственного капитала банка, и не мало важно иметь мотивированное суждение о способности банка генерировать стабильные денежные потоки как минимум в краткосрочном и среднесрочном горизонте.

Как Вы уже догадываетесь провести подобную аналитику способен далеко не каждый клиент, кредитор или инвестор банка. По этой причине в игру вступают международные рейтинговые агентства S&P; Moody’s; Fitch.

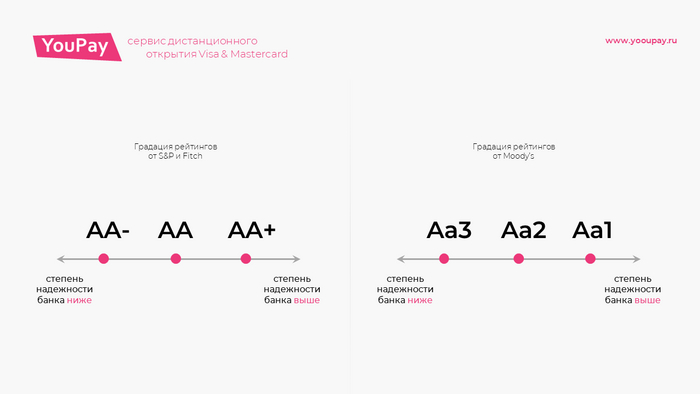

Рейтинговые агентства анализируют банки или крупные корпорации на предмет их финансовой устойчивости (иными словами на их надежность), а по итогу анализа присваивают кредитный рейтинг который характеризует вероятность дефолта (иными словами вероятность банкротства). У каждого рейтингового агентства имеется своя визуальная маркировка для обозначения кредитного рейтинга. Кредитный рейтинг например от агентства S&P и Fitch выражается в буквенном формате, самый высокий рейтинг обозначается как «AAA» а самый низкий «D».

Как читать кредитные рейтинги от S&P; Moody’s; Fitch?

Для того чтобы клиент, кредитор или инвестор банка мог легко и без экономических терминов понимать, насколько банк надежен у каждого рейтингового агентства имеется своя рейтинговая шкала, состоящая из буквенных значений и характеризующая степень надежности банка по нарастающей величине рейтинга.

При этом важно понимать, что каждый рейтинг в формате буквенного обозначения характеризует вероятность дефолта (иными словами вероятность банкротства) владельца данного рейтинга.

Зачем банки получают кредитные рейтинги от S&P; Moody’s; Fitch?

Давайте представим, что Вы банк и ежедневно привлекаете капитал в больших размерах, например Вы можете привлечь капитал у инвесторов, через продажу собственных акций или Вы можете привлечь капитал у инстуционального кредитора, и наконец Вы можете привлечь капитал в виде размещенного у Вас крупного депозита например от корпорации федерального масштаба.

В каждой из выше приведенной ситуации Вам необходимо будет убедить Вашего инвестора, кредитора или клиента в том, что Вы надежный банк и завтра не обанкротитесь. В свою очередь для того чтобы их в этом убедить Вам нужно будет доказать свою финансовую устойчивость и дать им возможность Вас проанализировать. Процесс анализа может длиться очень долго например 1-3 месяца, а если у Вас сотни или тысячи таких инвесторов или кредиторов, то Вы как банк тратите просто гигантское количество времени и ресурсов.

Чтобы упростить задачу Вам как банку намного проще обратиться к авторитетному международному рейтинговому агентству S&P; Moody’s; Fitch заплатить им и попросить, чтобы они Вас проанализировали и присвоили кредитный рейтинг. После Вы показываете Ваш кредитный рейтинг инвесторам и кредиторам тем самым подтверждая, что Вы финансово устойчивый и надежный банк как результат Вы экономите большое количество времени на переговорном треке и формируете уверенность в Вашей надежности перед клиентами, инвесторами и кредиторами.

Существуют ли кроме S&P; Moody’s; Fitch другие рейтинговые агентства?

Да, существуют национальные рейтинговые агентства, но качество их аналитики – это вопрос дискуссии экспертов из мира банкинга, экономики и финансов. В абсолютном своем большинстве рейтинги от национальных рейтинговых агентств дублируют значения S&P; Moody’s; Fitch.

Что если у банка не имеется рейтинга от S&P; Moody’s; Fitch?

Для любого финансового института (банка) иметь кредитный рейтинг от S&P; Moody’s; Fitch – это просто жизненная необходимость (подробнее в разделе: «Зачем банки получают кредитные рейтинги от S&P; Moody’s; Fitch?») и если кредитного рейтинга не имеется, то это признак наличия существенных проблем с финансовым положением банка т.к. для банка просто не имеет смысла обращаться в рейтинговое агентство которое выставит критически низкий рейтинг.

Но бывают исключения, например банки Киргизии и Таджикистана ввиду своей малой внешнеэкономической деятельности, низкого странового кредитного рейтинга и малой информированности бизнес-среды о кредитных рейтингах в большинстве своем не пользуются услугами S&P; Moody’s; Fitch как результат клиенты, кредиторы или инвесторы этих банков не понимают насколько банки устойчивы и надежны. По этой причине при размещении капитал или активов в банках этих стран клиенты принимают повышенный риск, выраженный в неосведомленности степени надежности финансовых институтов.