Решил копить деньги на поступление дочки в вуз. Когда живёшь от зп до зп, это, мягко сказать, сделать непросто. Но мы не пальцем деланные, нашёл калым. По основной специальности электрик, начал подрабатывать на стороне. Ясное дело, складывать деньги в наволочку мысли не имел. Полез в инет. Выбирать банк с самым большим процентом накопления.

Показалось удобным: тут же и покупки нужные совершаешь, тут же и копишь, тут же и проценты капают на остаток. И знаете что?

Да вскипел я, вот что. От несправедливости.

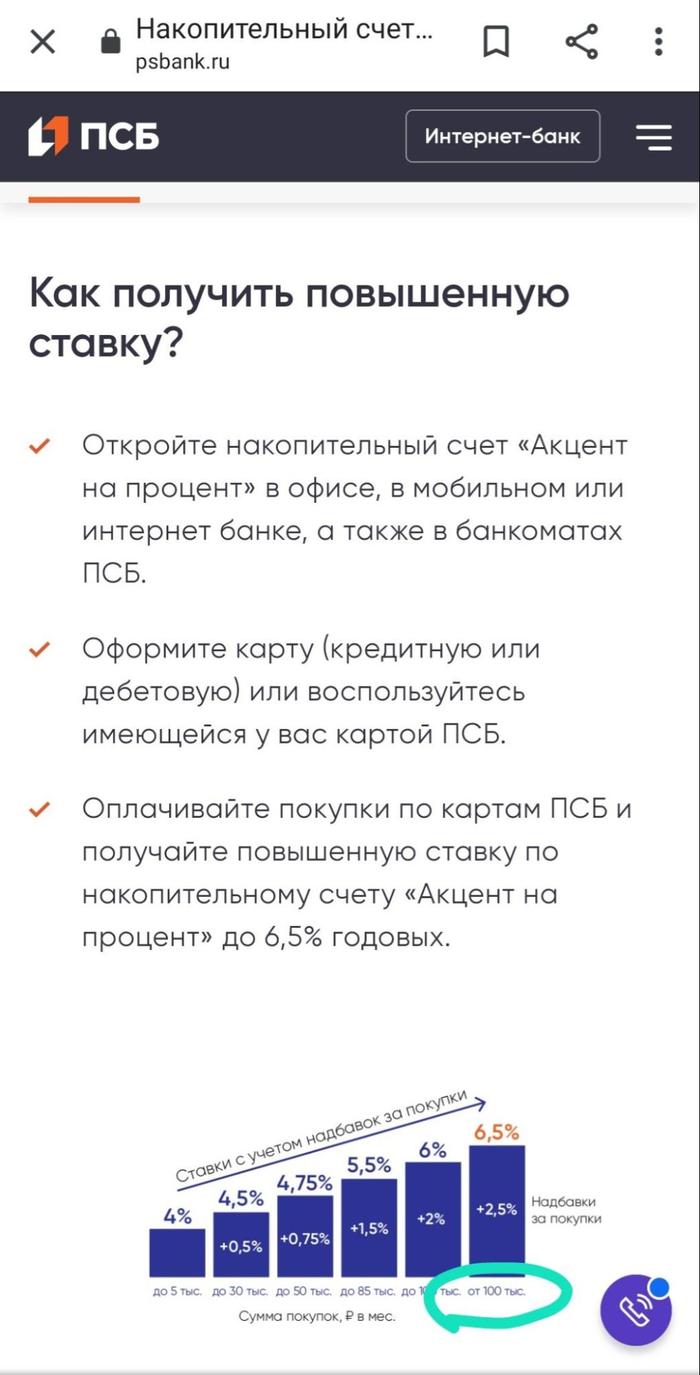

Посудите: на сайте уважаемого ПСБ большими буквами-цифрами указали «Ставка до 6.5%». Позвольте, как же получить заветные 6,5%? Было написано, что при сумме покупок по карте свыше 100 000 рублей, ставка 6,5. Как же так? У меня ВСЯ зп 40. Ну допустим, тратим на продукты каждый месяц 25 000. Какая мне ставка на накопления тогда была бы положена? Правильно, 4,75. Если бы я деньги от подработки добавлял, ставку подняли бы, вероятно, на процент.

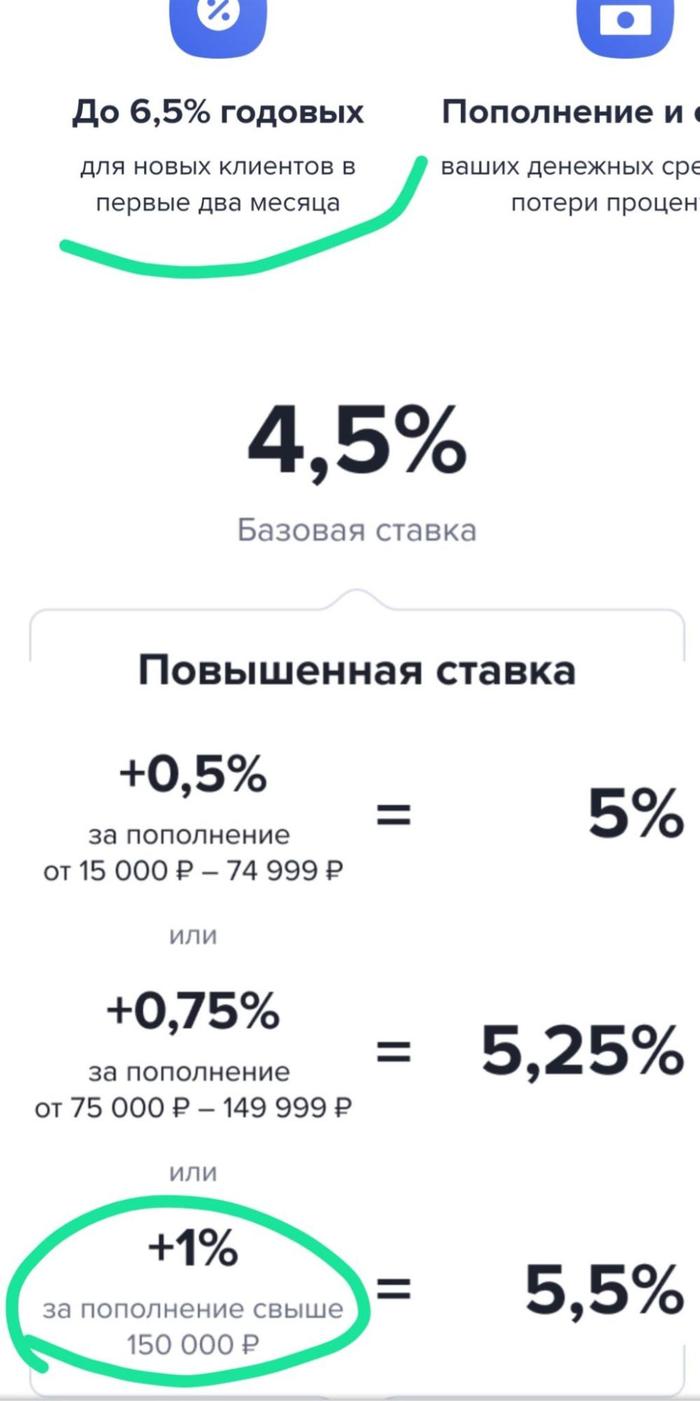

И это не исключение, а, скорее, правило. После я ещё читал условия Газпромбанка по накопительному счёту. Здесь даже жёстче были правила: большие цифры 6,5 обещали только в первые два месяца, потом скатился бы до базовой ставки 4,5%. А вот если пополнял на 150 000 (!) рублей ежемесячно, то удостоили бы ставки 5,5%.

Далее вопрос: сколько как электрик я должен вкрутить лампочек, поменять розеток и т. д., чтобы не только пополнять, но и тратить 100–150 косарей? Не забываем про начальную цель накопить на образование.

В общем, вертится на языке: «Богаты, так здравствуйте, а убоги, так прощайте!»

У меня всё.