А если не авто - возвращаемся на машине времени в 1998 год

Потребление или накопление? Вечная дилемма, и сегодня я вновь вероломно и без объявления войны нападаю на лагерь "потребления"!

Тут вновь рубль дешевеет, а в России как - первое, что приходит на ум рядовому гражданину, накопившему какое-то количество рублей в такой ситуации - потратить их на что-нибудь пока всё не подорожало! Часто в разговорах можно слышать о покупке автомобиля "по хорошей цене, прямо пере подорожанием". Прогнал на исторических данных стоимость покупки трех популярных автомобилей незадолго до крупнейшей девальвации рубля в новейшей истории.

Навеяно постом У петербургского пенсионера со счёта похитили больше 100 миллионов и вопросами под тем постом, "это на сколько денег в 1990-х надо было покупать акции, чтобы сегодня их продать, выручив более 100 млн рублей?"

Сразу предупреждение: я понимаю, что купить акции на фондовом рынке тогда выглядело как нечто невозможное, но почему бы не посчитать.

Я взял для примера компанию Лукойл: на сайте Лукойла в разделе для инвесторов есть калькулятор, в который заложены данные о цене на 1 акцию начиная с 1997 года. Сразу стало ясно одно: внушительного результата из пары средних на тот момент зарплат, вложенных в акции не получилось. Уж точно такая скромная инвестиция не смогла бы кормить смельчака в будущем. И поэтому для сравнения я взял всем понятные дорогие вещи - автомобили.

Я нашёл данные по стоимости автомобилей в 1998 году - здесь помогли архивные сканы журнала "За рулём". За день принятия решения я взял 13 августа 1998 года - прямо перед дефолтом, доллар стоит 6 рублей 20 копеек. Было бы "читерством" в пользу Лукойла брать после-дефолтные даты (авто оценивались в $, а Лукойл - в ₽).

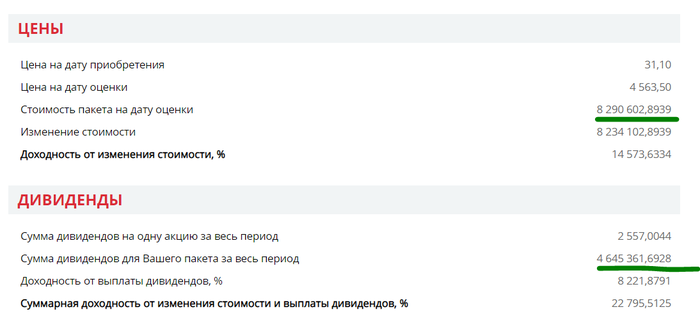

ВАЗ-2110 или акции?

Одна из новинок российского автоконцерна на тот момент, чудо тольяттинской инженерной мысли.

Стоила "десятка" 13.08.1998 как 1816 акций Лукойла.

Сейчас такое количество акций стоило бы 8,29 млн ₽, и это не считая уплаченных за 22 года дивидендов в размере 4,64 млн ₽.

Последняя выплата была недавно, 10.07.2020, 350₽ на одну акцию. Несложно рассчитать, что это дивидендный доход в размере 635 600₽ только за один 2020 год (53000₽/мес.).

Если бы все дивиденды были реинвестированы (с учетом уплаты НДФЛ по ставке 13%), то у героя сейчас было бы 3490 акций, что оценивается сейчас в 15,9 млн ₽.

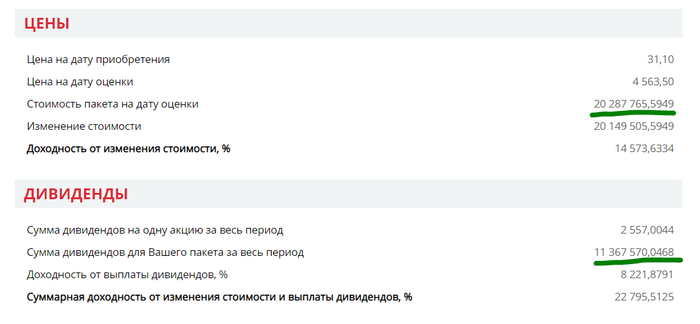

Toyota Corolla или акции?

Идём выше :)

Toyota Corolla - дорогой автомобиль на тот момент, 13.08.1998 он эквивалентен 4445 акциям Лукойла.

Сейчас такое количество акций стоило бы более 20 млн ₽, и это не считая уплаченных за 22 года дивидендов в размере 11,36 млн ₽.

Последняя выплата была недавно, 10.07.2020, 350₽ на одну акцию. Несложно рассчитать, что это дивидендный доход в размере 1 555 750₽ только за один 2020 год (129 600₽/мес.). Вот это я понимаю "пенсия".

Если бы все дивиденды были реинвестированы (с учетом уплаты НДФЛ по ставке 13%), то у героя сейчас было бы 8544 акций, что оценивается сейчас в 39 млн ₽.

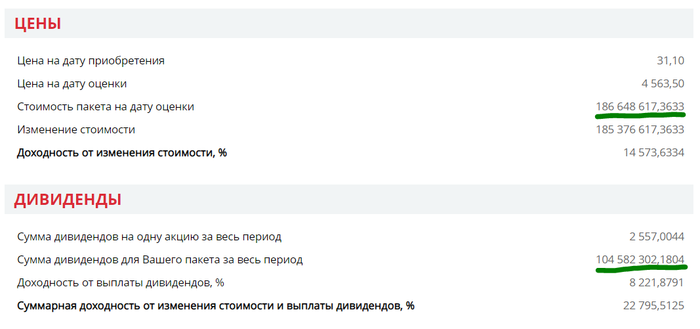

600-й Mercedes или акции?

Mercedes SL600 - один из самых дорогих автомобилей того времени, один из символов эпохи наравне с малиновыми пиджаками.

Сейчас такое количество акций стоило бы более 186 млн ₽, и это не считая уплаченных за 22 года дивидендов в размере 104,58 млн ₽.

Последняя выплата была недавно, 10.07.2020, 350₽ на одну акцию. Несложно рассчитать, что это дивидендный доход в размере 14,3 млн ₽ только за один 2020 год (1,2 млн ₽/мес.).

Если бы все дивиденды были реинвестированы (с учетом уплаты НДФЛ по ставке 13%), то у героя сейчас было бы 78618 акций, что оценивается сейчас в 358,7 млн ₽.

Доходность за весь период с дивидендами (13.08.1998-25.09.2020): 22795%.

Заключение и выводы

1.Надо признать, что такое решение в 1998 году было бы очень сложно реализовать. Биржа была недоступна для простых смертных, обслуживание было дорогим. Информации не было. Сейчас времена совершенно другие.

2. Невероятно сложно было бы принять такое удачное решение: акции Лукойла выросли на 14000%, а индекс широкого рынка (тогда это индекс ММВБ, сейчас он называется индексом Мосбиржи) - на 3000% без учёта дивидендов. Дивиденды для простоты понимания можно принять как одинаковые. И там, и там есть существенный рост, значительно превышающий инфляцию. Но эта не самая известная нефтяная компания - хорошая инвестиция, а акции какого-нибудь Хопёр-Инвест - плохая. Это было вообще неочевидно. Сейчас всё гораздо проще: ETF на широкий рынок стоят недорого, покупаются не выходя из дома.

3. В остальном, это так и работает до сих пор. Рынок вряд ли будет расти с такой скоростью, с какой рос Лукойл эти 22 года, но сложный процент, помноженный на длинный период времени, может дать неожиданные результаты.

4. Результаты прошлого не гарантируют их повторения в будущем, это надо всегда держать в голове и расценивать написанное выше как познавательный контент, а не как руководство к действию.

-------

Писал сам, источник - мой блог о попытке раннего выхода на пенсию, тег "моё".

Что я делаю? По сути, размениваю потребление "сегодня" на перспективу старости в достатке, насколько это получится в суровой российской реальности - не знаю, время покажет.

Показать полностью

7

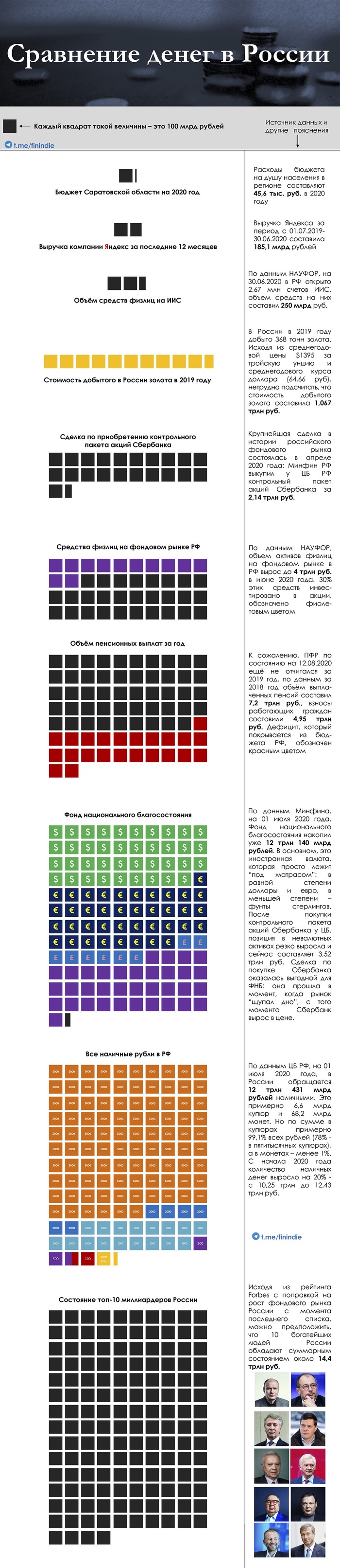

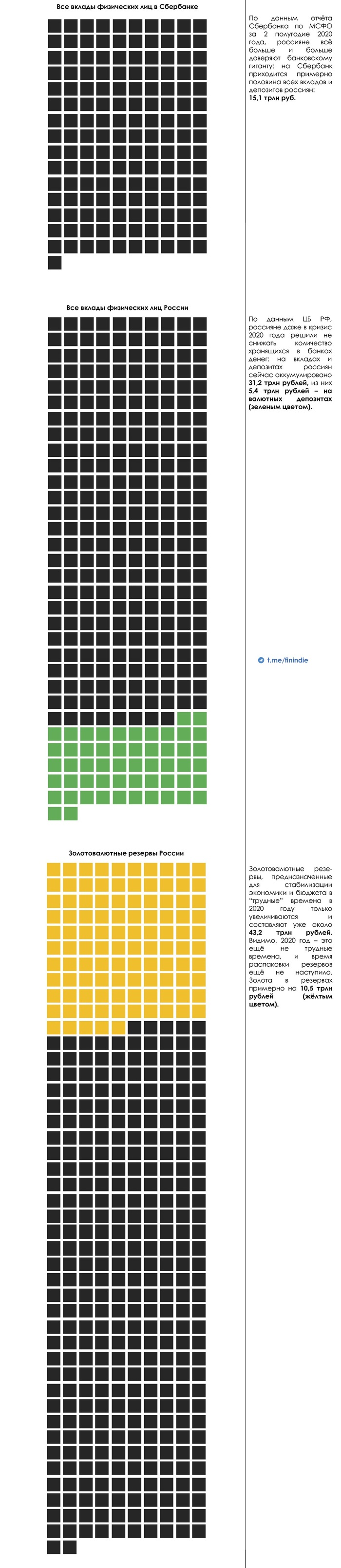

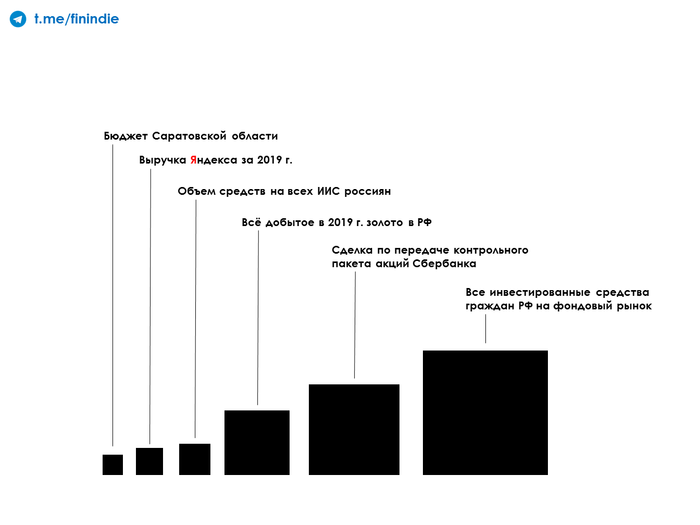

Сравнение денег в России

Данные из графики:

1. Бюджет Саратовской области 2020 = 108,4 млрд рублей

2. Выручка Яндекса за последние 12 мес = 185,1 млрд рублей

3. На 2,67 млн открытых Индивидуальных инвестиционных счетах у россиян лежит всего-лишь 250 млрд рублей (в среднем, 93,5 тыс на счет).

4. В России в 2019 году добыто 368 тонн золота. Исходя из среднегодовой цены $1395 за тройскую унцию и среднегодового курса доллара (64,66 руб), нетрудно подсчитать, что стоимость добытого золота составила 1,067 трлн руб. В 2020 году средняя стоимость золота приближается к $1800-2000, да и доллар дороже, из-за чего золото стало главным экспортным товаром России в 2020, а не нефть :) Добыча у золотодобытчиков тоже растет, а значит, в этом году будут новые рекорды.

5. Крупнейшая сделка в истории российского фондового рынка состоялась в апреле 2020 года: Минфин РФ выкупил у ЦБ РФ контрольный пакет акций Сбербанка за 2,14 трлн руб. Сделал он это очень близко ко "дну на рынке", что впоследствии оказалось скорее правильным решением, ибо ФНБ приобрел хороший актив по вкусной цене. Сейчас этот пакет стоит гораздо дороже. А вы покупали акции Сбербанка в марте и апреле? Я покупал :)

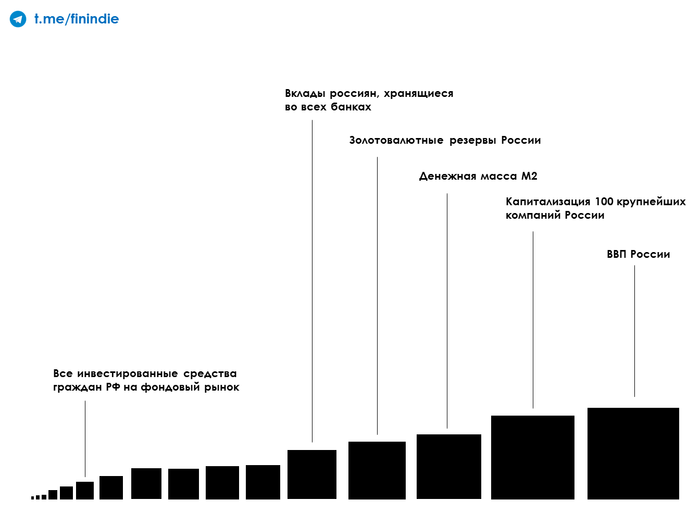

6. По данным НАУФОР, объем активов физлиц на фондовом рынке в РФ вырос до 4 трлн руб. в июне 2020 года. 30% этих средств (около 1,2 трлн руб) инвестировано в акции, обозначено фиолетовым цветом.

7. ПФР у нас слоупок, и уже скоро сентябрь на дворе, а отчета за 2019 год так и нет. Заняты видимо ребята очень сильно. В прошлом году страховых и гос. пенсий было выплачено на 7,2 трлн рублей (сюда не включены пособия и материнские капиталы). Поступления от граждан же составили 4,95 трлн рублей. ПФР - очень дефицитная штука с огромной дырой. Неудивительно, что по аналогии с норвежским пенсионным фондом он инвестировать для создания богатства и высоких выплат для будущих поколений просто не в состоянии.

8. ФНБ отчитывается исправно каждый месяц в разрезе валют и активов. На 01 июля 2020 года, Фонд национального благосостояния накопил уже 12 трлн 140 млрд рублей. Наконец-то он сдвинулся с мертвой точки и из ленивого неграмотного складирования валюты под матрас перешел к действиям, да ещё к каким: сразу зашел с козырей и купил эквити на 2,14 трлн (контрольный пакет акций Сбера).

9. Наличности в стране не так много как вам кажется. По данным ЦБ РФ, на 01 июля 2020 года, в России обращается 12 трлн 431 млрд рублей наличными. Это примерно 6,6 млрд купюр и 68,2 млрд монет. Но по сумме в купюрах примерно 99,1% всех рублей (78% - в пятитысячных купюрах), а в монетах – менее 1%. С начала 2020 года количество наличных денег выросло на 20% - с 10,25 трлн до 12,43 трлн руб. Печатный станок грех не запустить, когда все сидят по домам, потребительская активность на нуле, а значит и риски высокой инфляции снижены.

10. Исходя из рейтинга Forbes с поправкой на рост фондового рынка России с момента последнего списка, можно предположить, что 10 богатейших людей России обладают суммарным состоянием около 14,4 трлн руб.: Потанин (Норникель), Лисин (НЛМК), Михельсон (Новатэк), Мордашов (Северсталь), Алекперов (Лукойл), Тимченко (Новатэк), Усманов (Мэйл ру груп), Фридман (Альфа-банк), Мельниченко (Еврохим, СУЭК), Абрамович (Евраз).

11. Все физлица-клиенты сбербанка богаче 10 миллиардеров :) По данным отчёта Сбербанка по МСФО за 2 полугодие 2020 года, россияне всё больше и больше доверяют банковскому гиганту: на Сбербанк приходится примерно половина всех вкладов и депозитов россиян: 15,1 трлн руб.

12. По данным ЦБ РФ, россияне даже в кризис 2020 года решили не снижать количество хранящихся в банках денег: на вкладах и депозитах россиян сейчас аккумулировано 31,2 трлн рублей, из них 5,4 трлн рублей – на валютных депозитах (зеленым цветом). А вы говорите "снимаем деньги, снимаем деньги" ;) А зачем? Куда вы их понесете, что делать с ними будете? Инфляция же!

13. Золотовалютные резервы, предназначенные для стабилизации экономики и бюджета в “трудные” времена в 2020 году только увеличиваются и составляют уже около 43,2 трлн рублей. Видимо, 2020 год – это ещё не трудные времена, и время распаковки резервов ещё не наступило. Золота в резервах примерно на 10,5 трлн рублей (жёлтым цветом). Есть где разгуляться, если-таки Россия встанет на рельсы ММТ. Уточню, что по канонам Современной монетарной теории (ММТ), золотовалютные резервы лишь вредят экономике, аккумулируя богатство (чтобы что? даже в 2020 решили не распаковывать...), что приводит к обеднению частного сектора примерно на тот же объем. Проще говоря, госсектор потихоньку сосет кровушку из частного сектора. Именно поэтому вы часто можете видеть, что все больше развитых обществ или не наращивают золотовалютные резервы, или вообще отказываются от них (Норвегия). ММТ - вообще отдельная тема, у меня был даже 1,5-часовой стрим, очень интересная штука, заставляет о многом задуматься!

14. Денежная масса М2 включает в себя все наличные деньги (зелёным цветом), а также все депозиты всех физических и юридических лиц. В сумме денежная масса М2 сейчас составляет 54,4 трлн рублей. Наличность - это всего лишь 1/5 всей денежной массы, остальные 4/5 - циферки в базе данных.

15. Капитализация 100 крупнейших публичных компаний, акции кото- рых свободно торгуются на Московской бирже, по состоянию на 11.08.2020 составляет 91 трлн рублей. Крупнейшие по капитализации конечно же Сбербанк и Газпром. За последний год капитализация сильно выросла у Яндекса, Норникеля, золотодобытчиков. Всё это я ощутил на своем портфеле :)

16. Ну и напоследок, самая крупная цифра - ВВП России вырос в 2019 году на 1,3% по отношению к 2018 году и составил 109,4 трлн рублей. Очевидно, в 2020 году эта цифра достигнута не будет. Когда ещё мы увидим такой ВВП, кто знает... С нашей-то скоростью восстановления после кризисов и склонностью к "отрицательному росту"! Будут потомки вспоминать :D

Кому рябило в глазах и в виде простыни непонятно, есть ещё такое отображение:

Делал для себя, отвечая самому себе на вопрос:

4 триллиона у физиков на фондовом рынке - это много или мало?

Вывод: Это немного. На вкладах и счетах у тех же физлиц в 8 раз больше денег. Думаю, 15 трлн рублей на горизонте 3-5 лет увидим легко.

-----

Тег - моё, делал сам. Источник - мой блог о выходе на пенсию в 43 года (если вдруг куда-то берете - указывайте пожалуйста).

Показать полностью

7

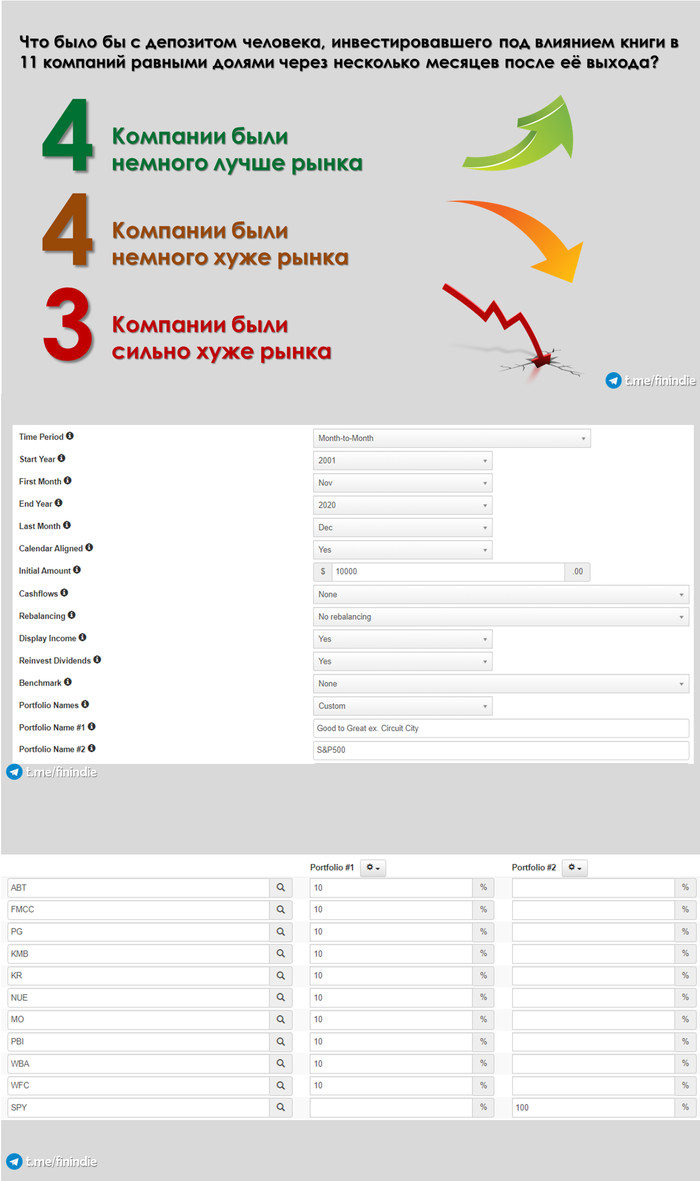

"От хорошего к великому" - что стало с "великими" компаниями из книги-бестселлера о бизнесе

Знакомьтесь. Это Джим Коллинз, и его любят "бизнесмены". Ведь он написал в 2001 году книгу о бизнесе, которая разошлась многомиллионным тиражом по всему миру.

А точнее, даже не о бизнесе, а о том, как сделать свой ларек с шаурмой великим бизнесом, конкурентом макдональдсам и кентакки-фрайд-чикенам во всём мире.

В книге вводится целая куча каких-то придуманных автором понятий, какие-то "концепции ежей" и "руководители пятого уровня", но пост не об этом. Оставим эти термины продавцам курсов про успех.

А сегодня будем "прожаривать" те самые 11 великих компаний, которые легли в основу книги.

Если коротко, несколько десятков взрослых людей, аналитиков во главе с самим Джимом, на серьёзных щщах потратили два года чтобы перелопатить тонны информации, интервьюировать десятки людей, записать несколько тысяч страниц текста, дабы выбрать 11 компаний, которые были просто "хорошими", а стали ну просто невъе "Великими". И вся книга о том, как они исследуют: почему, мол, те стали великими.

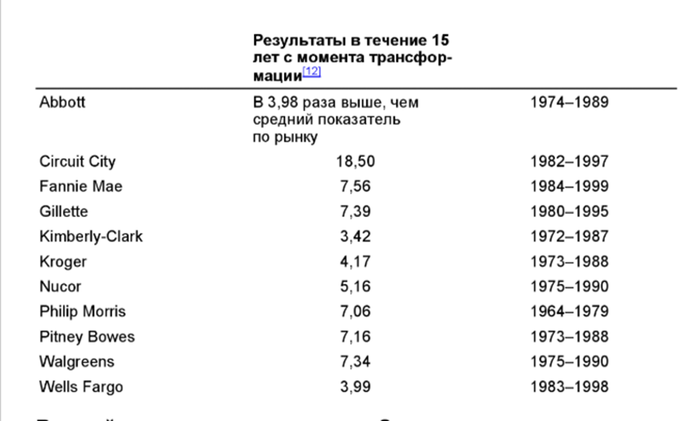

Если честно, я просмотрел кучу рецензий в инете, все пели оды автору (ну кроме А. Маркова) и рассказывали с счастливыми лицами, как они познали грааль (и что надо всего-навсего понять, в чем ты - лучший в мире, ну пипец), но никто никогда не задался вопросом, а что же там с великими компаниями? Потому что я, первым делом взглянув на список компаний, если честно, подохренел: там было несколько посредственных, и пара прямо ужасных компаний. Вот этот список:

И я решил "прожарить" эти компании на исторических данных. Книга вышла в октябре 2001 года, и я задался вопросом, а что если бы человек под впечатлением этой книги купил бы акции этих 11 "великих" компаний в равных долях ну например 1 ноября 2001 года, и решил проверить результат своих инвестиций в "великие" компании 1 июня 2020 года? По $1000 в каждую компанию - в самый раз! Давайте смотреть :)

На всех графиках ниже голубым с заливкой - график "великой компании", оранжевая линия - индекс широкого рынка США - S&P500.

1. Abbott

Abbott - производитель лабораторного оборудования, фармацевтики и продуктов питания. В России может быть известен молодым мамам и папам по бренду Pediasure "Малоежка".

По книге, её трансформация произошла с 1974 по 1989 гг., а с момента выхода книги она не выглядела прямо "Великой" - отрыв от индекса широкого рынка S&P500 случился только под конец 19-летнего периода, в 2018 году.

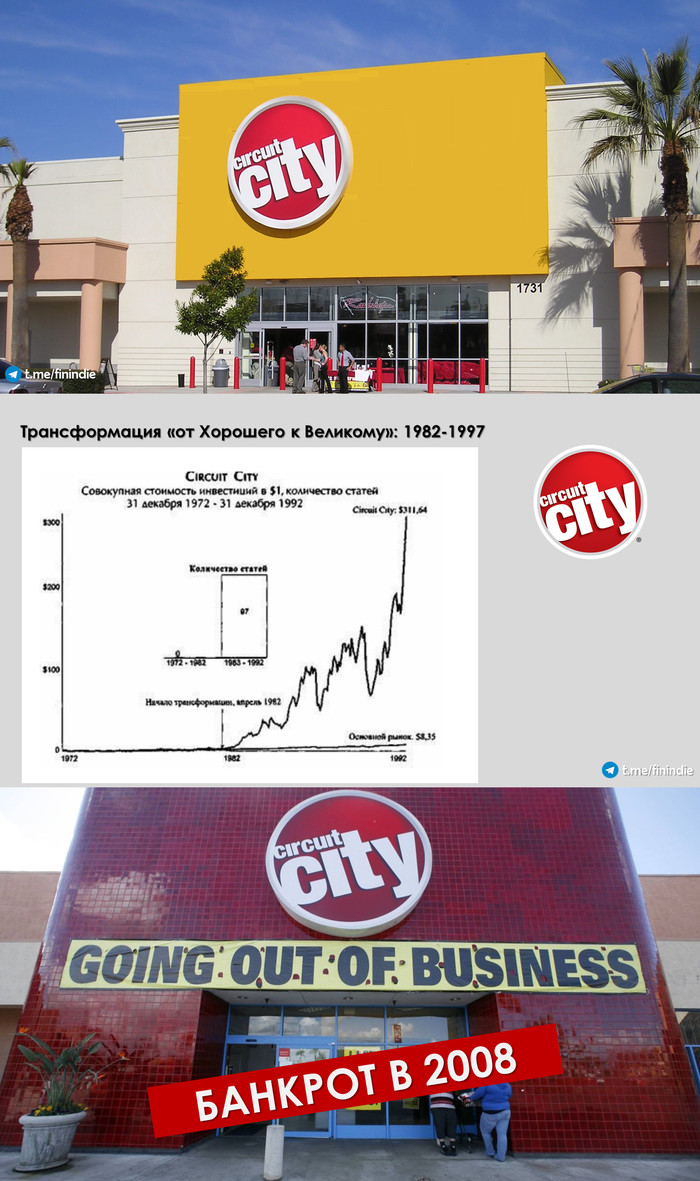

2. Circuit City

Circuit City - сеть магазинов компьютерной и бытовой техники, что-то вроде нашего "Эльдорадо".

Без комментариев. В 1997 стала "великой", чтобы обанкротиться уже в 2008...

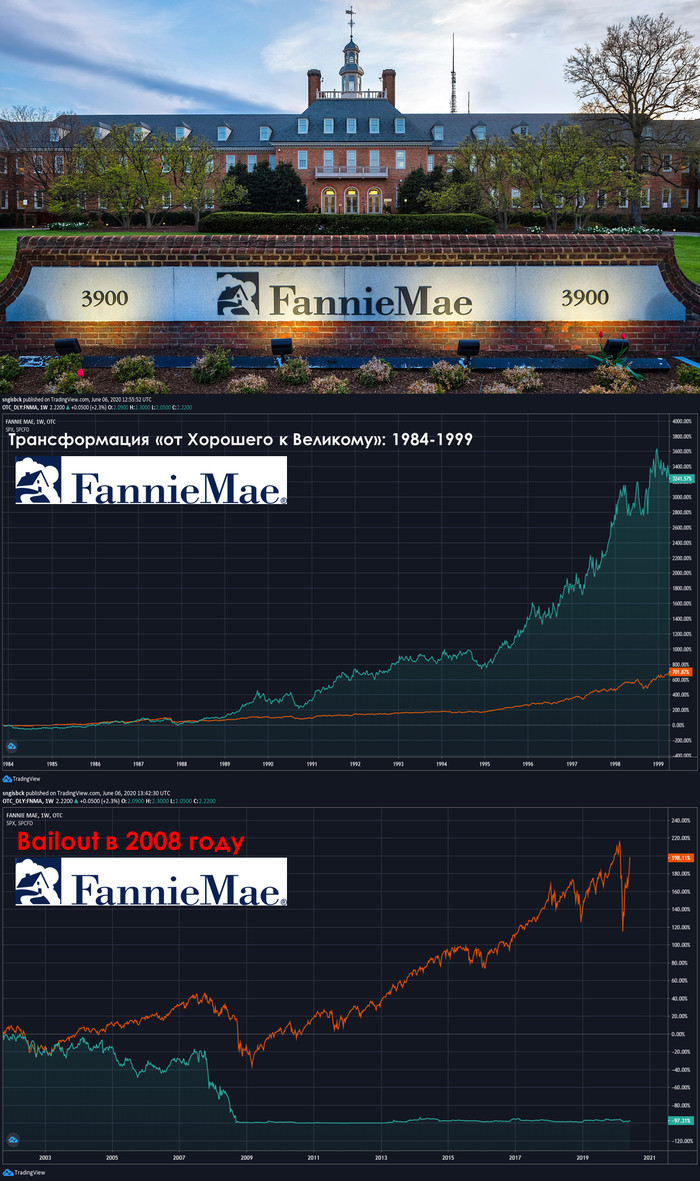

3. Fannie Mae

Fannie Mae - гораздо более знакомая нам всем печальная история. Кто новости экономики во время мирового финансового кризиса 2008 года смотрел, тот наверняка помнит два этих названия двух ипотечных агентств - Фэнни Мэй и Фрэдди Мак. Так вот - обе они "лопнули" в 2008 году вместе с ипотечным пузырём, были спасены американским правительством, и хоть и не обанкротились, но инвесторы в них потеряли примерно 97-98%. Опять же, и 10 лет не прошло с момента присвоения статуса "Великой"...

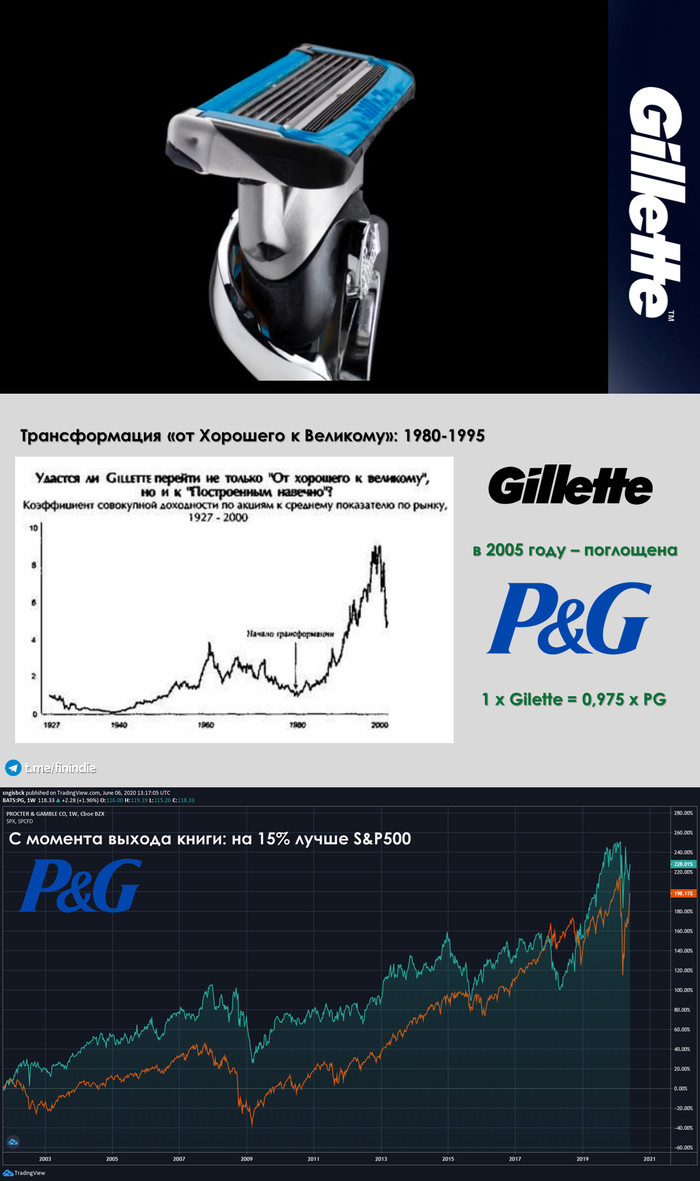

4. Gilette

Gilette - не нуждается в представлении. Компания старая, основана в 1901 году, с того времени производила бритвы, и в какой-то момент стала крупнейшим мировым брендом. Поглощена крупнейшей корпорацией Procter&Gamble в 2005 году. Размен при поглощении происходил по курсу "1 акция Gilette на 0,975 акции PG". Так что есть смысл отслеживать доходность PG, размен практически 1к1.

Procter&Gamble даже в моём мини-пенсионном фонде есть с 2018 года, я её знаю, она очень хорошо "ходит" вслед за всем рынком, но ничего выдающегося в ней конечно же нет.

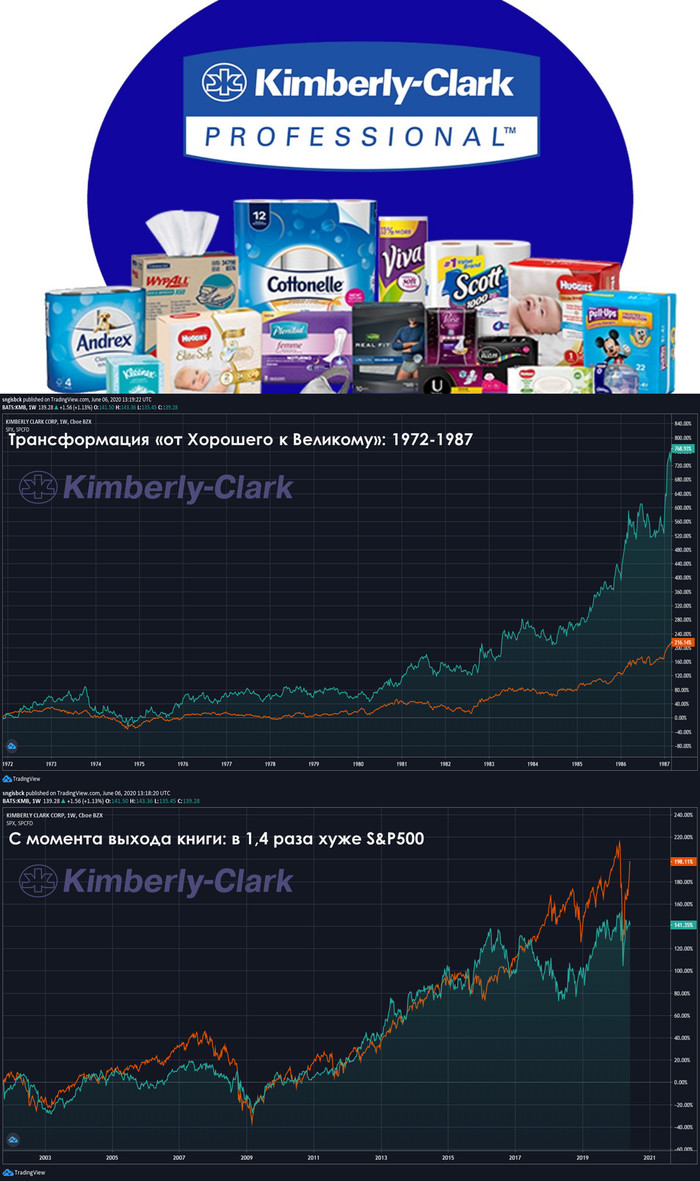

5. Kimberly-Clark

Kimberly-Clark - тоже крупнейшая компания, создана 150 лет назад, и дожила до наших дней. Всем она известна да хотя бы по бренду детских подгузников Хаггис.

Трансформация, по мнению автора книги, произошла в 1972-1987, и... с момента выхода книги она дала результат хуже рынка...

6. Kroger

Kroger - крупнейшая и старейшая сеть супермаркетов, прямой конкурент волмарта, таргета и других в США.

Опять же, результат с момента выхода книги говорит нам о том, что великой она быть перестала ещё где-то "до книги".

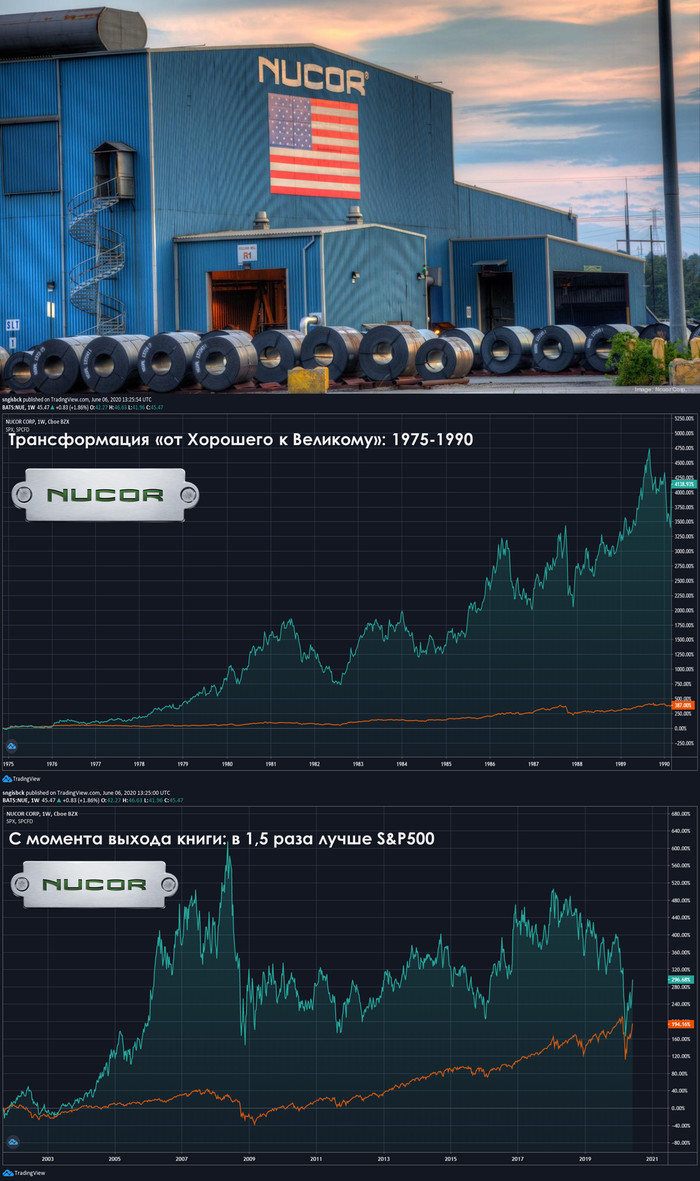

7. Nucor

Nucor - это металлургическая компания, одна из крупнейших в США и мире, что-то вроде российской Северстали или НЛМК.

Надо отдать должное, компания показывала себя неплохо всё время с выхода книги, упав почти до уровня широкого рынка только лишь в 2020 году во время вирусной пандемии...

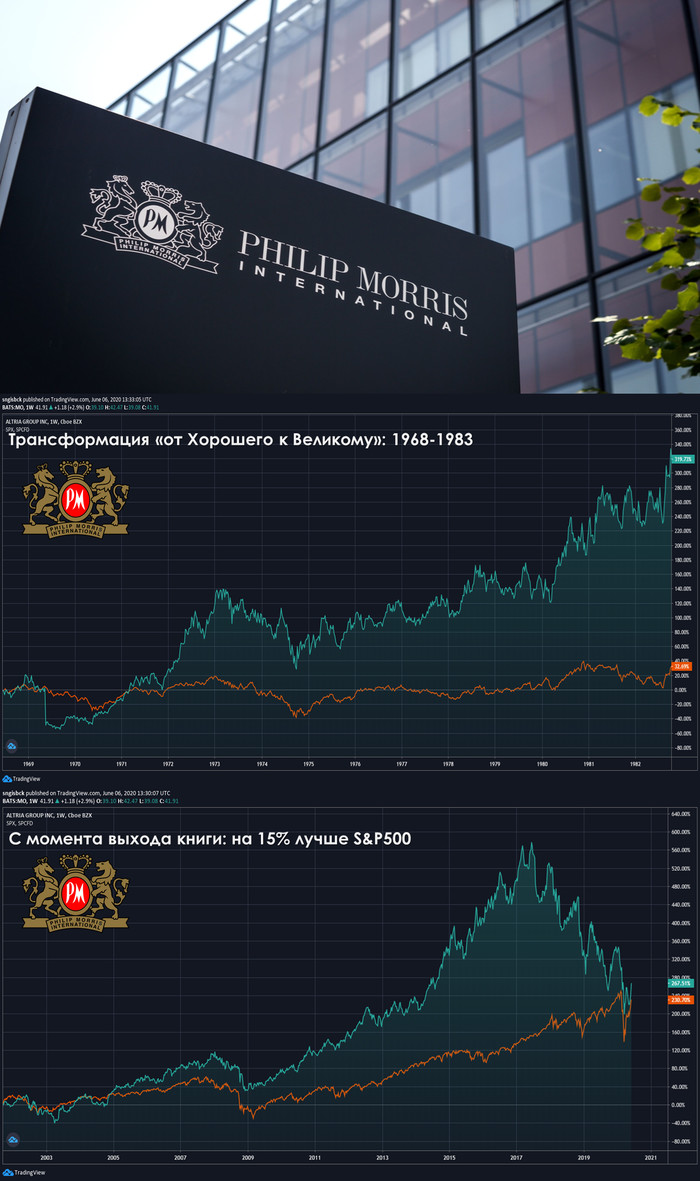

8. Philip Morris

Philip Morris- производители сигарет, в представлении не нуждаются.

Результат с момента выхода книги - вровень с рынком, хотя были времена получше.

9. Pitney Bowes

Питни Боуис - компания наименее известная из списка, производитель различного оборудования, известна производством почтового оборудования, помимо прочего производит программное обеспечение, в основном конечно же в своём узком почтовом профиле.

Несмотря на то, что по мнению автора она стала "Великой" в 1988 году, к 2020 году с момента выхода книги она дала отвратительный результат, и вряд ли сейчас рассматривается людьми как хорошая компания и привлекательная инвестиция: рынок +200%, PBI -92% [минус 92 процента, да].

10. Walgreens

Walgreens - аптечная сеть, в наше время корпорация известна под названием Walgreens Boots Alliance, поглотила крупную британскую сеть аптек Boots в прошлом, а также оптовую фарм-сеть Alliance. Немного акций этой компании есть в моём мини-фонде.

Результат вы видите сами, и он плохой. Что-то на уровне инфляции за этот период.

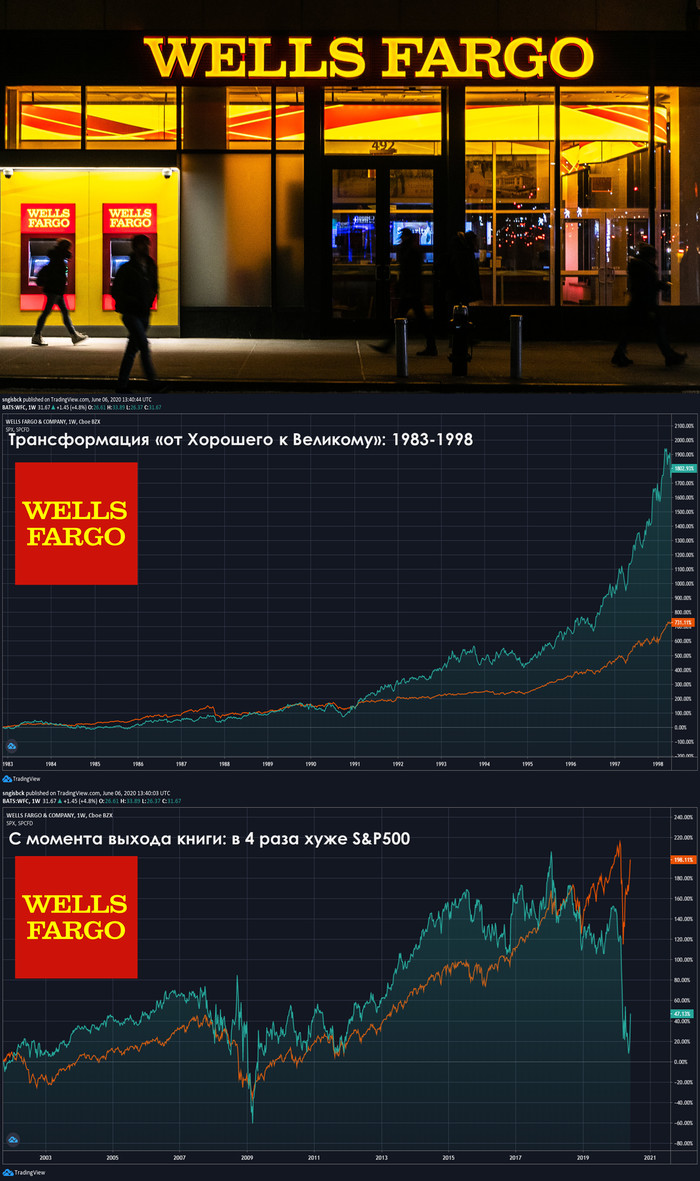

11. Wells Fargo

Wells Fargo - один из "большой четверки" американских банков. Тоже есть у меня в мини-фонде, хоть и занимает совсем малую долю в нём.

Был все это время с момента выхода книги около рынка по доходности, но первый удар - скандал с фейковыми аккаунтами в начале 2019, а потом и коронавирусная пандемия, очень сильно ударившая по банкам в том числе.

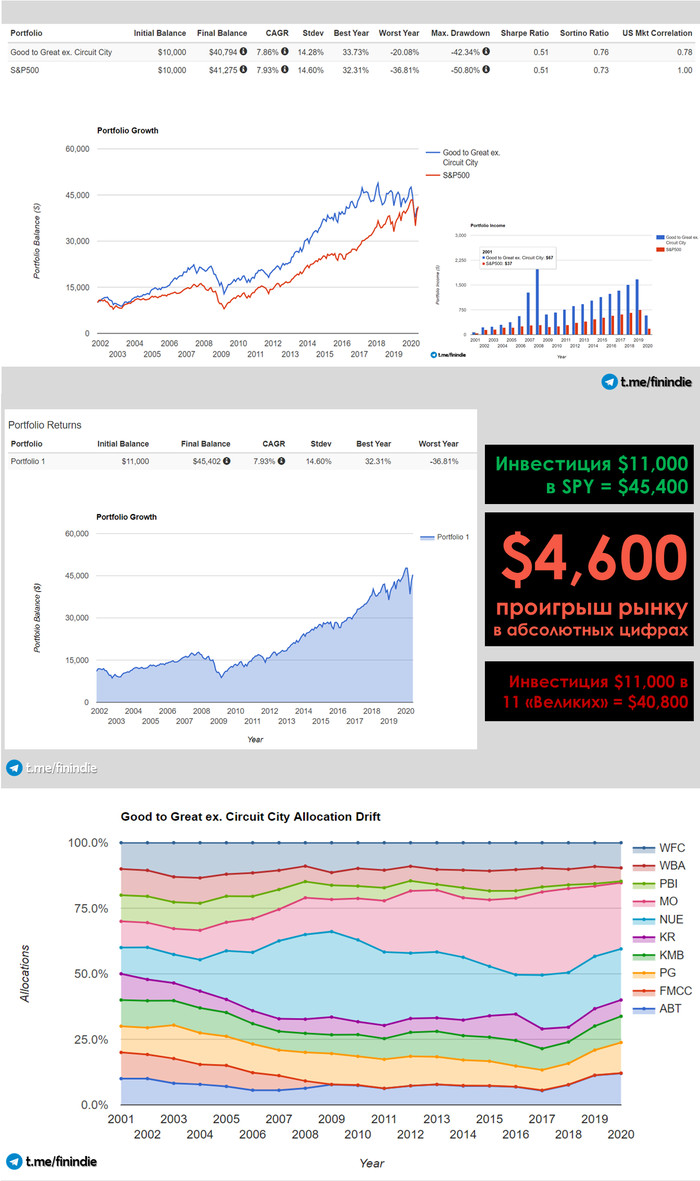

Совокупный результат

итак, вы сами видели прекрасно, что две компании из списка оказались по сути банкротами в 2008, ещё одна медленно угасла. Остальные - тоже ни рыба, ни мясо, многократного обгона рынка нет и в помине. Я вбил данные по портфелю в PortfolioVisualizer, который позволяет прогнать на истории данные по доходности инвестиций, с небольшими несущественными корректировками:

* Gilette заменен на Procter&Gamble - хоть там и был размен не в пользу джилетт, но мелочь, добавил +2,5% к результату этой частички, ничего страшного, я не жадный :)

* Фэнни Мэй заменен на Фрэдди Мак (FMCC), просто потому что в этой базе почему-то нет Фэнни Мэй :( Тем не менее, Фрэдди Мак был даже сильнее во время бурного раздувания пузыря в 2005-2007, дал больше дивидендов (см. картинку внизу), а значит, это опять же округление в большую сторону;

* Придётся моделировать без банкрота-Circuit City, просто потому что он больше не существует. Его в расчете мы примем как "$1000 превратилась в ноль".

И результат вот такой (верхний график - без учета банкрота):

Лучше всех с учётом выплаченных дивидендов - табачники. Шутка ли, даже сейчас, несмотря ни на что, миллиарды людей курят, а табачники платят 8% годовых дивидендами своим владельцам! В долларах! [какой у вас там процент по вкладу в рублях сейчас? ;)]

Металлурги Nucor с учетом дивидендов - второй результат.

Хуже всех, очевидно Фэнни Мэй, Питни Боуис, ну и банкрота тут просто нет.

Вывод

Уверен, каждый кто стойко дочитал до конца, может сделать свои выводы 🌝

Но в одной мысли я убеждаюсь вновь и вновь: можно сколь угодно долго работать с историческими данными, с отчетностью компаний, с историческими финансовыми потоками, выявляя "великие" компании и потом удивляться, почему вас в 5 раз обогнал случайный прохожий с теслой на 100% от портфеля, но рынок всё равно пойдёт туда, куда он захочет.

Успех в прошлом не гарантирует успеха в будущем.

Это был вольный пересказ рецензии А. Маркова - "От хорошего к великому"... к посредственности (Джим Коллинз)

и моего исследования исторической доходности ЧТО СТАЛО БЫ С ВАШИМИ ИНВЕСТИЦИЯМИ В "ВЕЛИКИЕ" КОМПАНИИ? Проверяем на исторических данных

Тег - моё :)

Показать полностью

15

"Купил и забыл" - главный миф о фондовом рынке

ВАЖНЫЙ ДИСКЛЕЙМЕР: Этот пост - не призыв ни к чему! Ни в коем случае не бросайтесь предпринимать какие-либо действия, не прочитав много литературы и не посвятив время планированию! Я - обычный человек, интересующийся фондовым рынком и решивший копить на свою пенсию самостоятельно. Я не аффилирован ни с одной компанией, я не имею никакого материального интереса. Я не делаю прогнозов. Я пишу о том, о чем интересно читать моим 7,400 подписчикам на Пикабу.

Я всегда думал: «Куплю себе сейчас много разных акций и забуду о них на 15 лет! Ведь я посмотрел на графики в интернете, на них всё так красиво растёт!»

Но так ли это просто с точки зрения контроля и управления активами?

Перенесёмся на 15 лет назад.

Я раздобыл данные о составе индекса S&P500 (это 500 крупнейших публичных компаний США) на 01.01.2005 г. Я проанализировал его, и у меня новость.

Больше трети компаний из S&P500 версии 2005 года уже не существует:

* 163 (!) компании поглощены гигантами, слились с себе равными или разделены на несколько;

* 16 компаний либо стали банкротами, либо поглощены компаниями, которые впоследствии стали банкротами (в основном, в 2008-2009).

В индексе версии 2005 года были такие компании как Reebok (поглощена Adidas в 2005), Time Warner (та, которая Warner Brothers и HBO с «Игрой Престолов», поглощена AT&T в 2016), Wrigley (поглощена компанией Mars в 2008).

Здесь только часть из этих 163 компаний

Если компанию из портфеля поглощают — это зачастую даёт хороший плюс: компания-поглотитель предлагает хорошие условия и цену выкупа выше рынка. Но далеко не всегда этот процесс стоит пропускать мимо ушей.

Возьмём к примеру недавнее поглощение компании Celgene компанией Bristol-Myers. О поглощении было объявлено 03.01.2019, акции Celgene стоили $74. Сделка состоялась в конце ноября 2019, акции Celgene стоили уже $108, ведь за одну акцию владелец получал 1 акцию BMY ($57) + $50 деньгами на счёт + $9 CVR (Contingent Value Right — опцион, при котором если все три лекарства Celgene, проходящие утверждение в американском Минздраве будут утверждены, вы получите эти $9; если хотя бы одно не будет утверждено — получите 0). Казалось бы, чуть выгоднее пройти через сделку, не продавая Celgene.

Но!

Дьявол кроется в деталях: с этих бонусных $50 удержали налог 30%, а CVR в России без статуса квал. инвестора продать было нельзя, и за его учёт взималась доп. комиссия до тех пор пока брокер не придумал, что сделать и как решить этот вопрос (если бы вы «забыли» о счёте, вас ждал бы сюрприз: CVR сам собой превратится или в деньги или в ноль только в марте-2021, а до этого времени — снималась бы комиссия). Так что инвестору лучше бы быть в курсе условий сделки, и принять своевременное решение — продать Celgene перед сделкой и (возможно) переложиться в Bristol Myers. Сложно? 😉 Ну а кто обещал, что будет легко!

А ещё в индексе версии 2005 были Lehman Brothers (банкрот с 2008 года), Washington Mutual (банкрот с 2008 года), Frontier (подали на банкротство пару недель назад) и ещё 13 компаний, с которыми всё плохо.

Пытливый ум сразу вычленит из пачки логотипов General Motors или Delta Airlines: "Как же так, компании сейчас работают! Chevrolet всё так же производятся, авиалинии Delta всё так же крупнейшие авиалинии США. Ты ничего не перепутал?". Нет, не перепутал ;)

Вот такие бывают истории на фондовом рынке. Покупая сейчас акции тех, кого я назвал Бедолаги - знайте, что бывают вот такие истории, учитывайте этот риск.

А теперь представьте 163, ну или хотя бы штук 20 таких слияний. Я уже молчу о банкротствах. Хотите «легко» — держите ETF. Хотя, есть еще одна стратегия, которая как оказалось работает 😉 Топ-20 крупнейших корпораций по состоянию на 2005 год никуда не делись, и оказались надёжным вложением, позволившим «забыть» о портфеле на 15 лет.

Топ-20 корпораций в 2005 году: Exxon Mobil, Microsoft, Procter&Gamble, Johnson&Johnson, Coca-Cola, Intel, производитель сигарет Altria и многие другие. Несмотря на два крупнейших кризиса, попавших в выборку за эти 15 лет, в среднем портфель рос на 7% в год, превратя условные 1000$ в 2800$ с учетом реинвестирования дивидендов (да-да, это не ошибка, так и работает сложный процент: 7% в год на протяжении 15 лет - это не +105%, а +180%, откройте эксель, попробуйте посчитать сами).

АРИСТОКРАТЫ

Окей, мы выяснили, что условный Степан, оказавшийся в 2005 году при деньгах и купивший американские акции из S&P500 очень широко (например, все 500, не ну а что), — в теории оказался бы в огромном плюсе, но на практике не смог бы забыть о своём счёте на 15 лет. Может, есть какая-то стратегия со стабильными компаниями?

«Конечно же есть!», — скажут "эксперты" с ютюба, приведя в пример т.н. «дивидендных аристократов».

Со стороны они выглядят железобетонно надёжно: они должны платить дивиденды как минимум 25 лет подряд, не понижая — а только повышая их. Ну как такие не купить себе в портфель лет на 15?

Бизнес их выглядит тоже максимально уныло (это вам не какая-то Tesla или Netflix). То продукты питания какие-то, то супермаркеты — прямо так и хочется купить и больше не вспоминать. Есть не просит, дивиденды платит.

Этого поста бы не было, если бы я не нашёл списки дивидендных аристократов, начиная с 1989 года.

И я проверил тех, которые были аристократами в 2005 году. И вот что мы имеем:

1. 59 «аристократов» было в 2005 году.

2. 12 из 59 (т.е. 20%) — к 2020 уже не существуют (все 12 — поглощены другими компаниями, банкротов нет).

3. Только 27 из 59 (45%) — дошли до 2020 в статусе «аристократа». Т.е., более половины аристократами быть перестали (отменяли или понижали дивиденды).

4. В 2005 году «аристократами» были: Bank of America, Comerica, CenturyLink, First Horizon, Fifth Third Bancorp, General Electric, KeyCorp, Regions Financial Corporation — инвестиция в каждую из перечисленных за 15 лет принесла бы убыток.

И тут вновь есть кое-какая закономерность! Топовые «аристократы» никуда не делись, и оказались надёжным вложением, позволившим «забыть» о портфеле на 15 лет.

Взвешенные по капитализации "аристократы" из 2005 года. Несмотря на два крупнейших кризиса, попавших в выборку за эти 15 лет, в среднем портфель рос на 7,5% в год, превратя условные 1000$ в 3000$ с учетом реинвестирования дивидендов.

«Ну а что в итоге дало лучшую доходность за 15 лет: „дивидендные аристократы“ версии 2005 года или просто компании из S&P500 версии 2005 года?», — спросите вы. Аристократы были лучше, но не намного. Среди топов есть две ужасные компании, которых спасли от банкротства в 2008 году вливаниями от государства: AIG и Citigroup. Это произошло путем размытия капитала.

Но даже несмотря на это, и несмотря на то, что замеры проводятся во второе самое ужасное время для фондового рынка - корона-кризис - такой портфель за 15 лет дал результат, от которого можно очень удивиться.

Мы с подписчиками тестировали это всё в прямом эфире:

-------

Вот такие дела.

Тег моё, текст из моего блога о создании собственного мини-пенсионного фонда. Путь тернист, но несмотря ни на что, со временем я только убеждаюсь в том, что он верный.

P.S.: Следующий пост будет максимально простым и максимально поджигающим Пикабу, обещаю ;)

Показать полностью

12

1

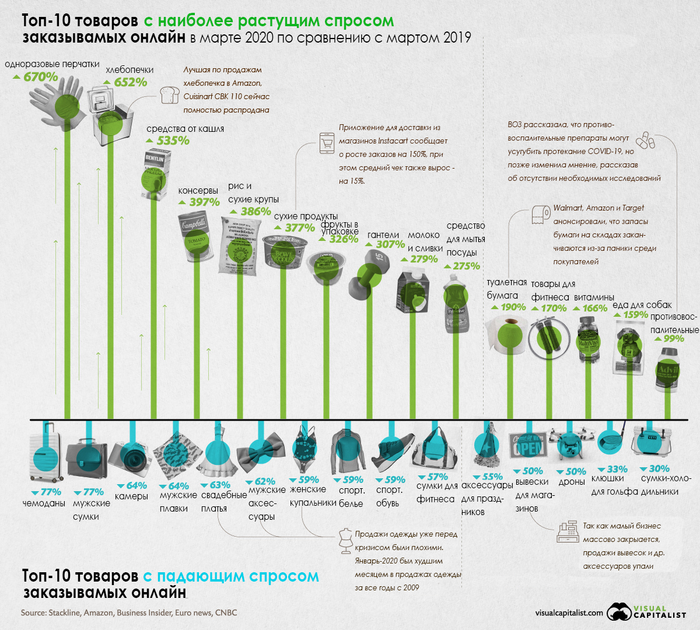

Онлайн-магазины США: продажи хлебопечек выросли в 6,5 раз, а продажи чемоданов - упали на 77%

Пятничное

Онлайн-магазины с Amazon во главе сообщают о результатах продаж по категориям в марте, и эти данные впечатляют.

Топ-10 товаров с растущим спросом (по отношению к марту-2019):

1. Одноразовые перчатки (+670%)

2. Хлебопечки (+652%)

3. Средства от кашля (+535%)

4. Консервы (+397%)

5. Сухие крупы (+386%)

6. Еда в упаковках (+377%)

7. Упакованные фрукты (+326%)

8. Гантели (+307%)

9. Молоко и сливки (+279%)

10. Средство для мытья посуды (+275%)

Туалетная бумага - "всего" +190%. Внезапно, едой для собак тоже решили запастись впрок, +159% к продажам годом ранее.

Instacart сообщает о росте заказов на 150%, и росте среднего чека на 15%.

Топовые хлебопечки в Amazon - распродали, нет в наличии.

Топ-10 товаров с падающим спросом (по отношению к марту-2019):

1. Чемоданы для путешествий (-77%)

2. Мужские сумки (-77%)

3. Фотоаппараты (-64%)

4. Мужские плавки (-64%)

5. Свадебные платья (-63%)

6. Мужские деловые аксессуары (-62%)

7. Женские купальники (-59%)

8. и 9. Спортивное белье и обувь (-59%)

10. Сумки для фитнес-залов (-57%)

Квадрокоптеры внезапно тоже перестали быть товаром с высоким спросом, -50% г/г.

Продажам одежды поплохело ещё до нынешнего кризиса: январь-2020 уже стал худшим по продажам месяцем в секторе, начиная с кризисного 2009 года.

Amazon впервые за долгое время сообщил о задержке доставок в связи с лавинообразным ростом заказов. Они больше неспособны выполнить свои обязательства перед подписчиками Prime (доставка не более чем через два дня после заказа).

Я лишь отмечу, что у Amazon сейчас более 100 млн. активных подписок сервиса Amazon Prime ($120 в год).

Amazon также заморозил сервис по доставке междугородних посылок, чтобы освободить мощности для доставки товаров из онлайн-магазина (попутно освободив поляну для FedEx и UPS, чем не нарадуются акционеры этих двух бедолаг).

Помимо прочего, Amazon сообщил о планах нанять 100,000 дополнительных работников на склады и в службу доставки, чтобы покрыть возникший спрос. Сейчас подписано экстренное соглашение с такси-сервисом Lyft, таксисты развозят амазоновские посылки, потому что люди в такси сейчас особо никуда не катаются.

Amazon торгуется сейчас всего лишь на -6% от пиковых значений февраля (весь S&P500 на -18%).

Но если посмотреть хотя бы с начала года, то окажется, что Amazon выше на целых +9% (весь S&P500 на -14%) с начала 2020 года.

Я также напомню, что по всем стоимостным мультипликаторам Amazon всю свою историю был крайне перегретым, и покупать его сторонникам стоимостного подхода ну просто категорически было запрещено.

Моя одна акция Amazon вышла в плюс (как и весь портфель, если смотреть в $$. В рублях-то он в минусе даже и не был). Вот такой вот кризис...

Если кто-то интересуется, как там поживает пикабушный накопитель на пенсию, не сгорели ли его все деньги на этих ваших фондовых рынках - нет, не сгорели, месяц в минусах пересидел, периодически докупая очень подешевевшие акции по суперской цене. Жду второго дна, которого может и не быть, но поживём-увидим.

Заглавная картинка - из VisualCapitalist, на основе исследования Stackline. Остальное - моё.

Я веду блог о накоплениях на пенсию. Через 12 лет, к 43 годам, планирую накопить достаточно, чтобы эти накопления кормили меня всю оставшуюся жизнь, дав мне финансовую свободу. Кризисы, такие как текущий - не помеха моим планам, а даже на руку, ведь открывается так много возможностей. Вы можете читать мой блог в Telegram. Если ссылка не открывается, найти меня несложно - нужно просто вбить в поиск в Telegram: @finindie

P.S.: очень длинное полотно на англ. со всеми категориями товаров из топ-100 с наиболее растущей популярностью и топ-100 - с наиболее падающей популярностью. Переводить не буду, многое и так ясно

Показать полностью

6

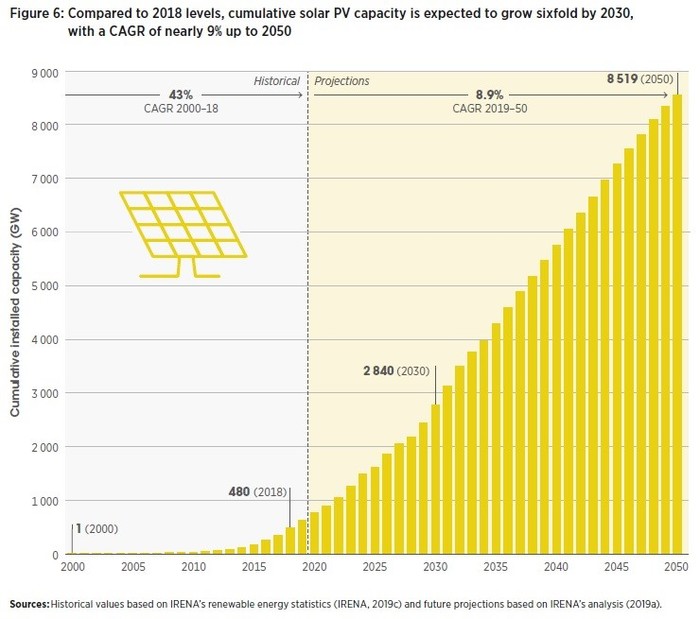

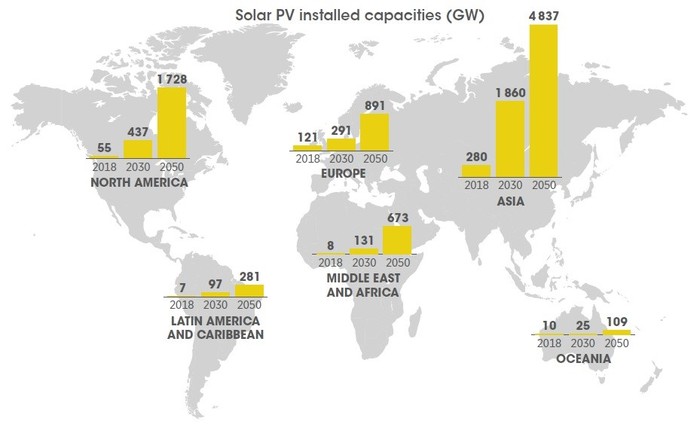

Будущее солнечной энергетики.

Международное агентство возобновляемой энергетики (IRENA) опубликовало доклад «Будущее солнечной фотоэлектрической энергетики: развитие, инвестиции, технологии, интеграция в энергосистемы и социально-экономические аспекты».

В докладе рассматриваются два варианта дальнейшего развития энергетического сектора. Первый основывается на текущей политической конъюнктуре (Reference Case), а второй на целенаправленной политике удержания глобального потепления на уровне ниже 2 градусов к 2050 году (REmap Case).

Солнечная энергетика будет играть центральную роль в преобразовании энергетической системы в обоих сценариях, однако в сценарии REmap для реализации климатических целей, установленных в Парижском соглашении, значительный рост фотоэлектрической генерации к 2050 году особенно необходим.

Расширение солнечной энергетики по сценарию REmap может привести к сокращению выбросов на 4,9 гигатонны CO2 к 2050 году, что составит около 21% от всех предотвращенных выбросов. IRENA также ожидает, что солнечная энергетика к тому времени станет вторым по величине источником электроэнергии в мире после ветроэнергетики и будет вырабатывать около 25% электроэнергии.

Для этого будет необходимо увеличение установленной мощности с 480 гигаватт в конце 2018 года (по статистике IRENA) до 2840 гигаватт к 2030 году. К 2050 году солнечная энергетика должна вырасти до 8519 гигаватт, что в 18 раз больше, чем в конце 2018 года. Такой результат может быть достигнут при увеличении темпов строительства солнечных мощностей до 270 ГВт в год к 2030 г и до 372 ГВт к 2050 г. Для сравнения, по прогнозу МЭА, в 2019 году солнечная энергетика вырастет на 114 ГВтэ.

IRENA ожидает, что к 2050 году Азия займет более 50 процентов мирового рынка, Северная Америка — 20 процентов, а Европа — 10 процентов. Ежегодные инвестиционные затраты на фотоэлектрические системы оцениваются примерно в 192 миллиарда долларов США в 2050 году. В 2018 году они составляли 114 миллиардов долларов. Относительно небольшой рост инвестиций при значительном увеличении ежегодного строительства солнечных мощностей объясняется дальнейшим снижением стоимости технологий.

IRENA прогнозирует дальнейшее и существенное снижение затрат на солнечные системы в течение следующих трех десятилетий, что сделает их ещё более конкурентоспособными. К 2030 году капитальные затраты могут снизиться до 340–834 долларов за киловатт, а к 2050 году — до 165-481 долларов за киловатт. Для сравнения, в 2018 году средние капитальные затраты составляли 1210 долларов за киловатт.

Приведенная стоимость электроэнергии (LCOE) снизится с нынешних 8,5 центов за киловатт-час до 2-8 центов к 2030 году. При этом отмечается, что цены, зафиксированные на национальных конкурсных отборах в солнечной энергетике в текущем году, указывают, что в следующем году солнечная энергия может быть произведена по цене 4,8 цента за кВт*ч (среднемировой уровень). «Недавние рекордно низкие цены по результатам аукционов в солнечной энергетике в Абу-Даби, Чили, Дубае, Мексике, Перу и Саудовской Аравии показали, что LCOE в размере 0,03 доллара США/кВт*ч возможна в самых разных национальных условиях», — сказано в докладе.

На 2050 год IRENA ожидает, что LCOE будет находиться в интервале 1,4-5 центов за киловатт-час солнечной энергии. С падением затрат, строительство фотоэлектрических систем, финансируемых с помощью прямых договоров купли-продажи электроэнергии (PPA), будет становиться все более и более привлекательным, что в целом окажет положительное влияние на рынок.

Агентство ожидает, что на крупномасштабные проекты будет приходиться около 60% от общей установленной мощности фотоэлектрических систем в мире к 2050 году.

Что касается технологического развития, IRENA считает, что классические фотоэлектрические технологии будут оставаться движителем рынка в ближайшие годы. Тандемные и перовскитовые технологии, напротив, все еще нуждаются во времени для совершенствования.

В докладе IRENA также прогнозируется, что число занятых в солнечной энергетике во всё мире, вырастет с нынешних 3,6 миллиона до 11,7 миллиона в 2030 году и 18,7 миллиона в 2050-м.

Показать полностью

2

Сможете найти на картинке цифру среди букв?

Справились? Тогда попробуйте пройти нашу новую игру на внимательность. Приз — награда в профиль на Пикабу: https://pikabu.ru/link/-oD8sjtmAi

«Большие шкафы» и «падшие ангелы» на фондовом рынке

«Чем больше шкаф, тем громче падает», - Дж. Стэтхем, сборник цитат великих людей.

Я не встречал подобных статей на эту тему нигде, даже в англоязычном сегменте. Поэтому здесь будут мои мысли, да простят меня опытные и образованные экономисты, если я изобретаю велосипед.

Буквально недавно мы собирали модельные портфели на $10,000 из иностранных акций, где мой вариант предполагал покупку 20 топовых компаний из индекса S&P500, а значит – крупнейших по капитализации американских публичных компаний. Портфель получился прекрасно диверсифицированным, все компании в нем широко известны практически любому, даже не посвященному в инвестиции человеку. Насколько он будет идти в ногу с рынком, обгонит ли он два других варианта – нам покажет только время. Но составляя этот портфель, лично я выразил сомнение в том, что это хорошая идея – брать только «большие шкафы». Но почему это может стать проблемой? Давайте разбираться.

У крупных компаний всё прекрасно с бизнесом – не зря они стали самыми успешными в мире на данный момент времени. Apple – самый успешный производитель смартфонов и других качественных девайсов в мире. Microsoft – лидер в программном обеспечении, продуктами которого без преувеличения пользуется весь мир. Visa и Mastercard отвечают за все ваши банковские операции по картам, а Procter & Gamble уже более 100 лет занимается выпуском огромного ассортимента товаров народного потребления по всем миру.

Что может пойти не так?..

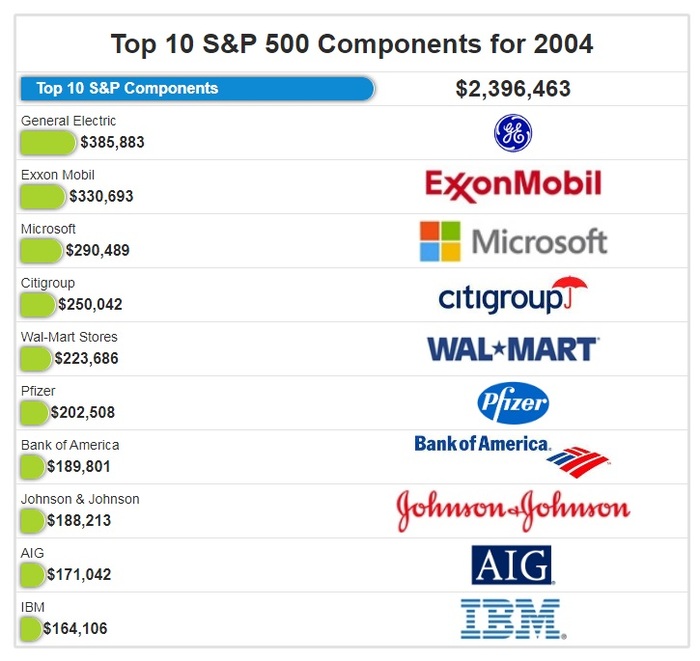

А вот что. Мой горизонт инвестирования – от 15 лет до бесконечности, надеюсь это ни для кого это не секрет. Ну так давайте заглянем на 15 лет назад, а именно – в 2004 год. Посмотрим, что же там было в топе?..

К сожалению, полный состав индекса в 2004 году восстановить практически невозможно, но мы знаем топ-10 компаний в нём наверняка, а также – их капитализацию (в миллионах долл.), влияющую на вес в составе индекса.

Это прекрасные компании в большинстве своем! И в большинстве – они и остались в топ-30, поменявшись местами. Но мы видим тут несколько корпораций, которые испытали огромные проблемы после кризиса 2008 года, и из-за этих проблем так и не смогли восстановиться, уступив в конкуренции другим – молодым, агрессивным или старым, но более хитрым.

General Electric

General Electric в 2004 году была лучшей компанией всех времен и народов – она поглощала всё что видела. Корпорация, которая изначально была индустриальной, в 2004 году занималось всем – от производства турбин для электростанций и производства вооружения (в том числе, ядерных боеголовок) до страхового бизнеса, здравоохранения и инвестиций.

Citigroup Inc

Citigroup был крупнейшим финансовым конгломератом в мире, одна акция Citi в 2004 году торговалась в среднем по $450.

American International Group

American International Group – крупнейшая в 2004 году страховая корпорация с почти 100-летней историей, бизнес которой очевидно вечен и прибылен.

Ну что ж, в 2004 году Инвестор Х даже не догадывается о том, что заготовил ему 2008 год, и вкладывается здесь и сейчас в 10 самых крупных компаний с самым устойчивым бизнесом и самыми устойчивыми финансовыми показателями. Мы не знаем, как фундаментально выглядели эти компании в 2004 году, но я уверен, что они были хороши с фундаментальной точки зрения. Возможно, немного переоценены, и было бы прекрасно получить небольшой дисконт в цене, но в целом - привлекательны. Облачные технологии, Software, Электронная коммерция, Интернет, Смартфоны, Социальные сети? О чём вы, здесь понятный бизнес без сюрпризов, тем более что пузырь доткомов вот только недавно лопнул! Для Инвестора Х хватит этого технологичного, безумно перегретого и жадного на дивиденды Microsoft.

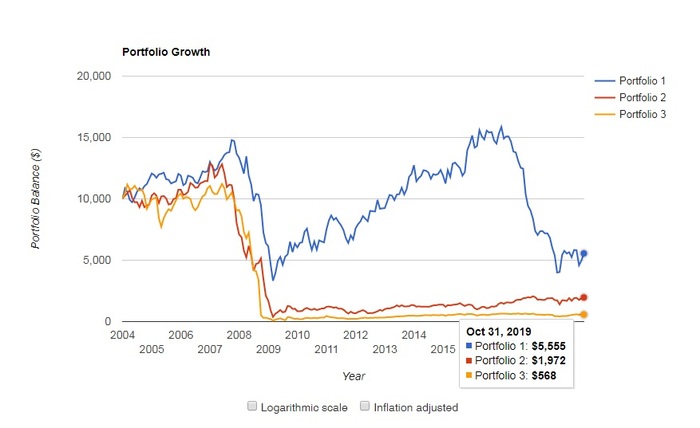

На картинке - пример инвестиций $10,000 в 2004 году в General Electric (синий), Citigroup (красный), AIG (оранжевый).

В 2008 году General Electric получает сильную оплеуху (да как и все), но восстанавливается после нее дольше всего рынка – до 2015 года. Но как оказалось впоследствии, структурные проблемы никуда не делись, а руководство компании заподозрили в махинации с цифрами в отчетах. В 2017 году махинации были вскрыты, акции компании упали на 70%, честные цифры показали убыток вместо прибыли на фоне огромных долгов и кучи убыточных неэффективных сегментов. Вот уже третий год компания реструктуризируется, продает свои сегменты, сокращает персонал, режет дивидендные выплаты. После двух убыточных лет только в 3 квартале 2019 года компания начала снова зарабатывать.

Как итог, с инвестированных в 2004 в GE $10,000, в 2019 году мы имеем $5,555 (с учетом дивидендов).

Акции Citigroup с пика в $550 в 2007 году упали до $10 в 2009 году, и даже близко не восстановились до сих пор – на момент написания статьи в 2019 году одна акция Citi стоит $74. Для таких компаний даже придумали красивое название – «падшие ангелы». Она работает сейчас прекрасно, у нее все хорошо, как и у новых её инвесторов. Но для тех, кто держал акции Citigroup на протяжении 15 лет они – вечно «красные» в портфеле.

Как итог, с инвестированных в 2004 в Citigroup $10,000, в 2019 году мы имеем $1,972 (с учетом дивидендов).

Больше всех из этой тройки пострадал в 2008 году страховой бизнес American International Group. Банкротство Леманов тогда чуть не утянуло в пучину банкротства и AIG. Акции страховой компании упали тогда на 99,4%, абсолютный рекорд. Но чудом компания не объявила о банкротстве, став еще одним «падшим ангелом».

Как итог, с инвестированных в 2004 в AIG $10,000, в 2019 году мы имеем $568 (с учетом дивидендов).

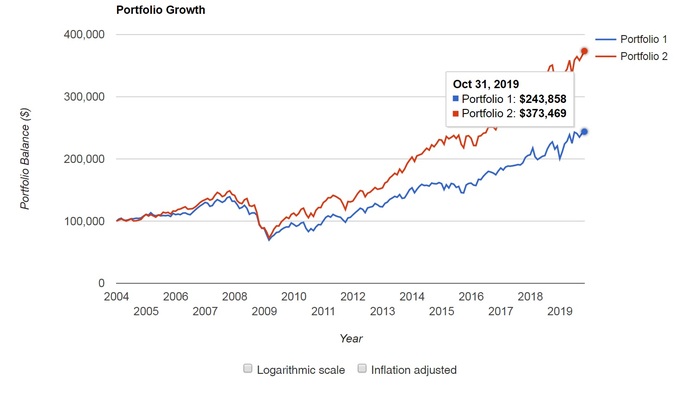

Казалось бы, невероятный провал! Но не всё так однозначно. Давайте посмотрим, что получилось по сумме всех 10 компаний.

Синяя линия - портфель из топ-10 на 2004 год, красная линия - индекс S&P500.

Это невероятно, но удачные компании с выросшей с того момента капитализацией (те же Microsoft, Johnson&Johnson, Walmart), платящие на протяжении 15 лет дивиденды, вывели такой портфель все равно в неплохой плюс! Посмотрите, $100,000, вложенные Инвестором Х в топ-10 по состоянию на 2004 год с учетом их веса в S&P500, превратились в $243,858 (среднегодовой рост – 5,8%). Вот только одна проблемка. Если бы он те же деньги вложил в ВЕСЬ широкий индекс S&P500, то его $100,000 за 15 лет превратились бы в $373,469 (среднегодовой рост – 8,7%)!

Индекс обгоняет пока любую стратегию. «Большие шкафы» проигрывают индексному инвестированию так же как и любая другая стратегия за редчайшим исключением.

Давайте посмотрим, кто же в топ-10 компаний сегодня:

1. Microsoft Corporation

2. Apple Inc.

3. Amazon com Inc.

4. Facebook Inc.

5. Berkshire Hathaway Inc.

6. JPMorgan Chase & Co.

7. Alphabet Inc. (Google)

8. Johnson & Johnson

9. Visa Inc.

10. Procter & Gamble Company

Кто из этих «Больших шкафов» упадёт громче всех в последующие 15 лет и почему?

Чьи дни сочтены, а кто поборется?

Какая технология в последующие 15 лет станет прорывной, и кто займет пальму первенства?

Я не знаю. Подскажите мне!

Apple успешно продают уже 11-й кряду айфон.

Amazon «съел» весь американский и европейский онлайн-ритейл, закусив облачными технологиями.

Facebook знает всё о своих 1,5 миллиардах активных пользователей, совершая гениальные слияния и поглощения (Instagram с момента покупки за $1 млрд вырос в цене по оценкам в 100-120 раз).

Баффетт и Berkshire Hathaway инвестируют, используя талант лучших аналитиков мира.

Johnson & Johnson лечит людей от некоторых видов рака и производит вакцину от вируса Эбола (а не только детскими присыпками торгует, если что).

Кто из них следующий?..

Решение проблемы лично для себя я вижу в максимальной диверсификации. Все 10 крупнейших на 2019 год компаний существовали и 15 лет назад, и вероятно были где-нибудь в топ-100 или топ-200 S&P500.

Я инвестирую в топ-200 S&P500, чтобы уйти на пенсию в 43 года, и жить так, как живут европейские пенсионеры - путешествовать, ходить по ресторанам, никуда не спешить и радоваться жизни. Это сложно осмыслить, но легко реализовать. Это не идеальное решение, но и не самое плохое.

Мой американский портфель пока состоит из 36 компаний (без учета 3 китайских и 27 российских), но в ближайшем будущем в нём будет 200 компаний.

У тех, кто впервые наткнулся на мои посты есть два резонных вопроса - как я это делаю и зачем???

Можете почитать на досуге:

30-летние пенсионеры. Джастин МакКарри

Инвестиции в России. 34 факта, о которых должен знать каждый

О пенсионной системе РФ, проблеме низкой пенсии и о решении данного вопроса. Накипело.

Как я запланировал уйти на пенсию в 43 года или Магия сложного процента в действии

Как я храню свои пенсионные деньги. Принципы и инструменты 40-летнего пенсионера.

Гайд по использованию табличек для слежения за рыночными индексами от 40-летнего пенсионера

Ну и конечно же - мой Телеграм, ведь сюда попадает лишь та часть, которая хорошо подходит формату Пикабу. А там - много всякого. Если ссылка блокируется - вбейте в поиск в Телеграме: @finindie

Я не инфоцыган. Я не пишу платных курсов (хотя меня просят без конца). Я не делаю платных консультаций. Я не затираю про успешный успех. Я никогда и никому не порекомендую то, что сам считаю плохой вещью и лудоманией - краудлендинги, форексы и прочую дичь. Я никому не продался и не транслирую интерес какой-либо корпорации.

Я просто человек и работяга, который на своем опыте изучает то, что знает весь развитый мир, но в России это считается каким-то обманом. Я никого не призываю следовать моему примеру, но я призываю вас - учитесь финансовой грамотности. Это убережет вас от плохого.

"Он что, идиот?? Его же там обманут! Деньги сгорят!"

"Ахаха, мамкин инвестор на Пикабу! Всё отнимут, не в первый раз, мы такое проходили"

"Автор явно проплачен и работает на Сороса/Рокфеллера/Безоса/Гейтса/Грефа/Кремль/Белый Дом" (нужное подчеркнуть)

"Купи квартиру и сдавай, будь как все, твои акции ни потрогать, ни понюхать. А вот 4 бетонные стены - это другое дело!"

"Автор, живи одним днем - трать здесь и сейчас! Не откладывай ничего! Купи себе Крузер в кредит, пускай у тебя будет всё как у людей!"

Я слышу это каждый раз, когда пишу сюда. Но вы конечно можете написать это ещё раз. Я почитаю, отвечу.

А лучше направьте свой негатив в конструктивное русло - расскажите мне, какая из топовых компаний в ближайшее десятилетие рухнет, и почему.

Показать полностью

8