На РБК вышла довольно интересная статья о том, как аналитики SberCIB делают прогнозы по индексу Мосбиржи. Ну и конечно, помимо самого разбора методологии, интересны и сами предсказания аналитиков СБЕР по индексу, инфляции, курсу рубля, и таргетам по отдельным акциям ☕️

Краткий конспект базового сценария SberCIB

Первое полугодие:

📉Возможна коррекция индекса Мосбиржи до 3000 пунктов.

Если вам интересна тема инвестиций, ранней пенсии, финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать свои посты только недавно.

Акции металлурга находятся в восходящем тренде. Цена выше 200-дневной и 50-дневной экспоненциальных скользящих средних.

На новостях о возврате дивидендов Северстали, акции ММК на повышенном объёме пробили уровень сопротивления в районе 55 руб.

Пробой уровня на объёме — это хороший сигнал! В ближайшее время, вряд ли вернёмся ниже этого уровня.

Далее, котировки устремились вверх, но не смогли пройти следующий уровень сопротивления — 59 руб. Оттолкнулись от него и начали сползать вместе с рынком.

Таким образом, диапазон 55-59 руб. будет зоной для накопления позиции. После раскрытия финансовых результатов и рекомендации дивидендов за 2023 г., акции ММК могут выйти из этого диапазона.

Как только пробивается важный ценовой диапазон, одни участники рынка стремится закрыть свои позиции, а другие — добавиться к ним, но все их действия однонаправленны. В связи с этим, формируется новое движение.

Зона 55-59 руб. длится ещё с конца 2021 г. Таким образом, после выхода из неё, можем быстро уйти на 70 руб.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

В предыдущем посте я писал, что разместил резюме. Это было весной, план прост, довести проект банковских карт до определенного уровня, получить обещанный бонус от председателя банка и на этот капитал двинуть покорять Москву или как минимум Тюмень. Кстати план сработал.

Звонки по резюме пошли сразу. Было пару не известных мне компаний и одно рекрутинговое агентство, которое искало сотрудников для будущего офиса компании, название которой мне обещали озвучить позже. Сказали перезвонят и пропали. Но я максималист, чувствую волна пошла, надо быть в центре событий. Увольняюсь с банка и переезжаю в Тюмень. Тут у семьи была квартира, мои друзья, да и еще куча поводов податься в этот город. Начались собеседования, и все не то. Местные компании хоть и называли себя инвестиционные, но блин.... В основном это были скупщики бумаг. Хотя было четыре компании "Сибпрофинвест", "Приоритет", "Тюмень Финанс" и "Университет" из тех, что реально торговали на рынке. Они как-то прохладно отнеслись к моему желанию работать у них. Тут я им очень благодарен. Потом я уже понял, что для них этот год был переломным, начало конца. Федеральные компании уже начали забирать себе рынок. Да и после севера предлагали какие-то смешные условия и деньги.

Ищу дальше. На дворе лето, есть деньги и я в ожидании супер предложений провожу время на пляже. Подробности упущу, все-таки уже женат). Бонус начал подходить к концу, и я мысленно стал готовиться к резервному варианту. Но вот он звонок и меня приглашают на собеседование в Тройку Диалог. Собеседование проводила Мария Поденко, которая в дальнейшем возглавила весь Сбербанк первый. Видимо мои инвестиции в загар и ответ на вопрос про холодные звонки (вообще, что это такое я не знал, но уверенно сказал, что хоть сто за минуту) сыграли свое дело. Мне предложили "офер". Целый "ОФЕР". Оклад был конечно днище и "нище". Я, когда получил этот офер, сначала думал, что забыли про нолик, ну или первой цифрой опечатались. Это же инвестиционный бизнес, тут золотое дно. Конечно я чуть не пошел в отказ, жить на такие деньги было определенно сложно. Но обещали, что будут быстрые бонусы (они были такие медленные). Принимаю офер, главное мне предложили работу в самой крутой инвестиционной компании страны. Правда попал я не в ИК, а в УК, разница в одной букве оказалась в последствии слишком большая.

Итак, стажировка.

Компания проводила недельное обучение для новобранцев в Москве в своем офисе на Романов переулок.

Вообще в Тройке с первой минуты все было круто.

В аэропорту встречал водитель, машина до гостиницы Россия. Хороший номер. Пешком через Красную площадь и ты на работе. Денег на антураж тогда не жалели. Я даже забыл на время проблему с мизерным окладом. Кстати желание работать так затмило глаза, что я даже пропустил момент что выплаты, были в долларах. И это был момент, когда рубль укреплялся. Мы так сожалели что нам платят все в баксах))))

Я на фоне биржи РТС. Интересно можно ли как то увеличить изображение чтобы были видны котировки на бегущей строке.

Началась стажировка в первый же день с неожиданной встречи. Про нее и продолжится история в следующем посте.

Продолжаю рассказ о самой малозаметной, но не менее известной и фундаментальной теории в финансах, которая является вторым кирпичиком в теории оценки акций наряду с моделью оценки капитальных активов (CAPM). В этой части мы приступим уже непосредственно к самой гипотезе.

Часть 3. Гипотеза, получившая Нобелевскую премию

Чтобы понять логику гипотезы Модильяни и Миллера (далее ММ) начнем с простого примера. Вы решили купить квартиру, которая стоит 10 млн рублей. Ответьте себе на простой вопрос. Изменится ли цена квартиры, если вы купите ее за свои деньги или возьмете ипотеку 10%, 20%, 30%... 80%, 90%, 100% от стоимости? Что за глупый вопрос! Наверное, нет... Ведь неважно как вы разрежете пирог его вес не изменится. Именно эта простая и на первый взгляд очевидная истина лежит в основе гипотезы ММ, которая говорит о том, что стоимость актива не зависит от его структуры капитала. Сами ММ приводили в своей работе пример с молоком – неважно продадите вы его как есть или разделите на обезжиренное молоко и сливки и продадите их отдельно, цена молока не поменяется. На примере с квартирой это кажется очевидным, но с бизнесом все немного сложнее.

Если в предыдущих частях мы пытались понять из каких потоков состоят активы, то в реальной жизни мы занимаемся не разложением активов на потоки (этим занимаются инвестиционные банки), а скорее наоборот. Мы пытаемся собрать актив на основе потока от него и решить за сколько нам купить или продать его. Оценка активов и эквити делается исходя из денежного потока и ставки по нему.

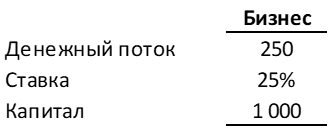

Давайте разберем пример. Представьте, что ваш знакомый решил уехать из России и предлагает вам купить его кофейню, которая стабильно приносила 250 тыс. рублей в год. Сколько вы готовы за неё заплатить? В данном случае мы говорим только про финансовую составляющую, поэтому ваша зависимость от кофе никак не должна повлиять на цену. Первое, что должно прийти в голову – сравнить с тем, сколько денег нужно положить на депозит, чтобы получать те же самые 250 тыс. рублей каждый год. Банки предлагают сейчас 15%, поэтому нужно открыть депозит на сумму 250/0,15 = 1 700 тыс. рублей (далее опустим тыс. руб. и везде будем указывать просто цифры).

Вы купите кофейню за 1 700? Я бы не купил. Во-первых, не факт, что она так и продолжит приносить 250 в год. Эта сумма может быть больше или меньше. С точки зрения финансов и инвестирования любой бизнес или капитальный актив— это будущие поступления денег. С оценкой самого актива или эквити возникают сложности, поскольку денежный поток является неопределенным и нестабильным и на него влияет слишком много факторов. Чем неопределеннее суммы денег, которые принесет компания, тем выше риск. Самый высокий риск, как правило, у стартапов, поскольку там либо пан, либо пропал - либо потеряете все деньги, либо что-то заработаете.

Во-вторых, за кофейней нужно следить, нанимать персонал, её могут закрыть надзорные органы. Покупая бизнес, я беру на себя бесконечное количество рисков. И я хотел бы получить за эти риски компенсацию. Поэтому я попросил бы скидку и купил за 1 000. Исходя из этой цены можно посчитать ставку доходности = 250/1000 = 25%.

Здесь нужно подчеркнуть очень важный момент, который люди часто не понимают. Когда мы просим скидку к цене бизнеса или квартиры наша ставка доходности растет. В данном случае снижая стоимость с 1700 до 1 000 ставка растет с 15% до 25%. Аналогичное происходит и с облигациями, которые падают в цене, когда ставка растет. Получается, что, интуитивно сравнивая с безрисковым вариантом (депозитом) мы требуем скидку и получаем доходность, которая нас подсознательно устраивает. В настоящее время 25% годовых выглядит вполне разумно за рискованный бизнес, поскольку депозитная ставка дает лишь 15%. Либо можно сделать по-другому - оценить стоимость бизнеса исходя из денежных потоков и требуемой вами ставки доходности, которая компенсирует риски этого потока. Если вы заранее ожидаете получить за кофейню как минимум 25% годовых, то вам нужно просто поделить 250 на 25% и получить 1 000.

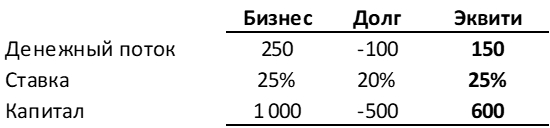

Представим теперь, что у вас есть только 500, но вы очень хотели бы купить кофейню, поэтому вы берете еще кредит на 500 под 20% годовых. Пару слов про долг. Самый стабильный компонент капитала – долг. Сложностей с его оценкой, как правило, не возникает, поскольку платежи зафиксированы, риски сведены к минимуму и сгружены на владельцев эквити, а ставка определяется Центральным банком и практически идеальной банковской конкуренцией. Поэтому оценка долга практически не меняется (для упрощения примем так, хотя на самом деле и оценка долга меняется, но про это в другой раз). Банк предложил вам сразу оформить кредит на кофейню. В итоге вы получаете в собственность кофейню, продавец получает за нее 1 000, а вы заплатите 500 из собственных средств и 500 из заемных.

Внимание, простой на первый взгляд вопрос. Изменится ли стоимость кофейни из-за кредита? ММ говорит о том, что нет. Неважно сколько у бизнеса долгов, его стоимость от этого не изменится. В данном случае речь идет о бизнесе, как об активе (сумма долга и эквити), а не эквити в нем, главное не путать (для этого и нужны были две предыдущие части, где мы обсуждали что такое капитал и эквити, чтобы мы могли говорить на одном языке). Ну и как бы, а зачем нам эти сакральные и, на первый взгляд, очевидные истины? Давайте смотреть дальше.

Получается стоимость кофейни не изменится из-за кредита? Да вроде нет, цена та же – 1 000. Какая разница продавцу, где вы возьмете деньги? Однако, все же, что-то изменилось... Для упрощения представим, что мы берем этот кредит на неопределенное время и будем всегда платить проценты по кредиту = 20% от 500 = 100. Тогда вам останется 250-100 = 150. Мы помним, что нас устраивала доходность в 25%, но в таком случае наш эквити будет равен 150/25% = 600.

Получается мы купили эквити за 500, который на самом деле равен 600? Но тогда бизнес будет равен 1 100, как сумма долга 500 и эквити 600, а не 1 000. Получается, что цена кофейни выросла из-за того, что мы использовали более дешевый долг? Ставка доходности за неопределенные денежные потоки эквити 25% выше, чем за фиксированные потоки по долгу – 20%. В данном случае премия за риск инвестирования в эквити бизнеса больше на 5%, чем в долг. А если взять кредит на 800, то стоимость кофейни выросла бы еще больше? Получается, что так… Но так ли это? Ведь гипотеза ММ говорит, что стоимость актива не меняется.

Еще сравнительно не так давно, в первой половине XX века преобладающей теорией в корпоративных финансах было именно это простое интуитивное предположение. Сначала считалось, что ставка доходности по эквити должна стремиться к ставке по долгу. Предполагалось, что не важно вкладываешься ты в долг или в эквити – все равно, все должны получить одинаковое вознаграждение. Однако, чем больше людей теряли деньги на банкротстве компаний, тем больше начало приходить понимание, что эквити должен компенсироваться более высокой ставкой. Начала образовываться щель между ставкой эквити и долга, которая приводила к тому, что наращивание долга увеличивало доходность эквити. Считалось, что разумный уровень долга для бизнеса – это хорошо, поскольку он увеличивает эквити собственника из-за того, что долг стоит дешевле. В итоге стоимость бизнеса росла из-за долга.

Однако, здравая логика говорит, что так не может происходить. Ведь посмотрите на пример с покупкой квартиры – ее цена не меняется в зависимости от того берете вы ее в ипотеку или за свои деньги. Иначе продавцы должны прайсить квартиры индивидуально каждому покупателю в зависимости от того сколько ипотеки вы используете, а продавцы бизнеса - в зависимости от уровня долга. Для разрешения этой незадачи как раз и был выдвинута гипотеза ММ, что стоимость актива не должна меняется при изменении структуры капитала. Но как уравнять капитал (долг + эквити) со стоимостью актива?

ММ сделали предположение, что в данном случае должна просто вырасти ставка доходности эквити, поскольку его владельцы берут на себя второй риск – риск финансового рычага. Долг накладывает вторую неопределенность на остаточный денежный поток – долг может обанкротить эквити, если в любой момент времени потока не хватает для обслуживания долга. Долг имеет приоритет над эквити. Ведь если ваш бизнес без долгов и у вас выпал плохой год, в котором вы не заработали, а потеряли деньги, вы все еще можете переждать, временно перекредитоваться. Однако, если у вас уже есть долги и в этот год вы не сможете по ним заплатить, то вы можете лишиться всего бизнеса. По сути, владельцы долга сгрузили риски временных просадок в денежных потоках на владельцев эквити. Долг, как бы говорит эквити, у меня доходность низкая, поэтому со своими просадками разбирайся сам, тебе как никак за это премию платят. И чем выше уровень долга, тем выше риск обнуления эквити и банкротства. А о какой премии идет речь? Давайте посчитаем.

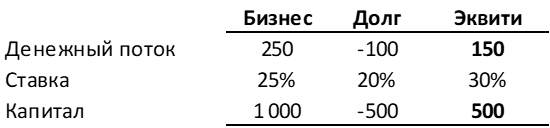

В нашем случае стоимость кофейни остается равной 1000, долг и эквити должны остаться по 500, но при этом мы должны найти такую ставку доходности, которая обеспечит это равенство. Эта ставка равна 30%.

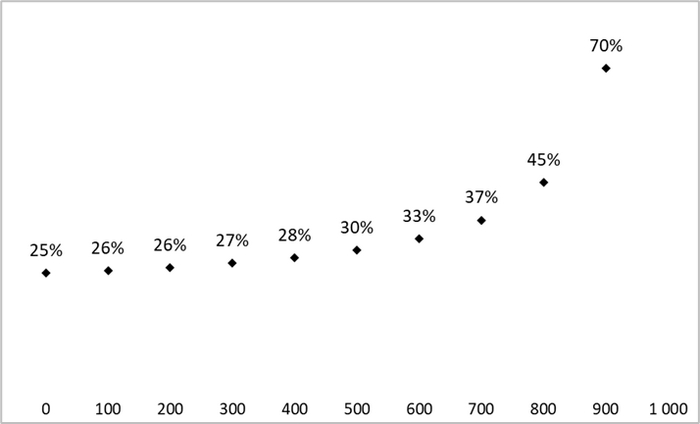

Получается, что владельцы эквити должны получить 30%, вместо первоначальных 25%. Эта разница в 5% - представляет собой компенсацию за дополнительные риски банкротства из-за наличия долга или риск финансового рычага. Как говорится сыр бывает только в мышеловке. Несмотря на то, что вы получаете большую доходность на свои вложенные 500, за это вы берете на себя повышенные риски того, что банк может забрать вашу кофейню за долги. Давайте посмотрим, как меняется ставка эквити в зависимости от размера долга.

Вот за такие очевидные на первый взгляд рассуждения ММ и получили Нобелевскую премию. Неважно какая будет структура капитала и кто будет владеть бизнесом, его стоимость останется та же, поскольку риски денежного потока самой кофейни не меняются. Бизнес — это пирог, который можно разрезать разными способами, но вес пирога от этого не увеличится. Владельцы разных видов капитала могут тянуть канат на себя - устраивать корпоративные разборки, банкротства, рейдерский захваты, реструктуризации, рекапитализации, и множество прочих разных страшных слов – бизнес кофейни от этого не изменится. Разные виды капитала пытаются перетянуть одеяло на себя, однако размер одеяла от этого не изменится, бизнес от этого не вырастет. Только если порвется, если перестараться. Это была фундаментальная идея, достойная Нобелевской премии.

Однако, мы забыли про еще одного стейкхолдера имеющего право на денежный поток – государство и налоги. Это достаточно существенно поменяло гипотезу ММ. Первоначальная гипотеза была опубликована в 1958, а в 1963 они опубликовали дополненную, в которой добавили влияние налога на прибыль. Понимание влияния налога на стоимость бизнеса заняло у них 5 лет. В следующей части как раз об этом и поговорим.

Хотел записать просто гайд, но получился больше рекламный материал для своего проекта.

Однако, этот факт, как мне кажется, не сделает материал хуже по содержанию и, я надеюсь, кому-то поможет. Поехали.

Краткая история

Подготавливая материал для обучения инвестициям, разбирая тему пенсионных накоплений и, в целом, ситуацию с пенсиями во всём мире, появилась мысль узнать: а что, собственно, с моей пенсией?

Когда-то давно, на студенческой практике в банке, мудрая и очень мотивированная девушка предложила мне подписать бумаги и сказала, что нужно срочно переводить свою пенсию из государственного фонда в частный.

В 17 лет слово «пенсия» вызывает лишь улыбку и желание сменить тему, так как это всё далеко и неактуально… Именно поэтому, недолго думая, я просто согласился, чтобы поскорее закрыть вопрос и с большей вероятностью получить хорошие оценки от своих временных коллег.

И вот, на дворе 2024 год, мне приходит сообщение: «Уважаемый Максим, ваш фонд в очередной раз куда-то переезжает, имейте в виду и до свидания».

Ну что поделать, мои деньги уже побывали в «Лукойле», в «Открытии», теперь очередь за ВТБ. И вдруг меня осенило: я вообще не понимаю, о каких деньгах идёт речь, там что-то вообще есть?)

В общем, я включился и начал гуглить. Сразу же расскажу как это все можно узнать.

Как узнать о своих кровных

Шаг 1. Заходим на гос. услуги и заказываем справку. Вот (госуслуги) прямая ссылка на страницу.

Личный кабинет госуслуги

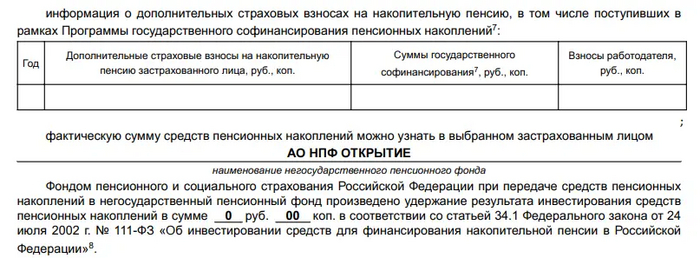

Шаг 2. Прямо в гос. услуги вам придет PDF файл со всей информацией вашей трудовой деятельности + все денежные отчисления за период. В самом низу будет указан, ваш пенсионный фонд.

Нижняя часть того самого PDF файл из госуслуг

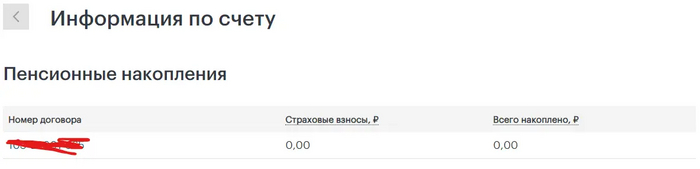

Шаг 3. Ищем ваш пенсионный фонды и интернетах и заходим туда с помощью авторизации через гос. услуги.

Шаг 4. Офигиваем как там мало денег или, как в моем случае, их вообще нет)

Информация из пенсионного фонда Открытие

На самом деле, я действительно удивился и даже немного испугался. Буду уточнять, в чём дело, и почему там — 0. Предполагаю, это из-за необновлённой анкеты и данными по старому паспорту.

Банки иногда действительно «блокируют» счёт, и денежные средства не отображаются. Но хоть бы кто-то позвонил!

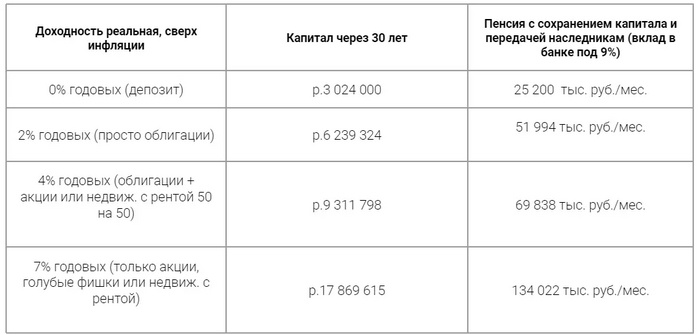

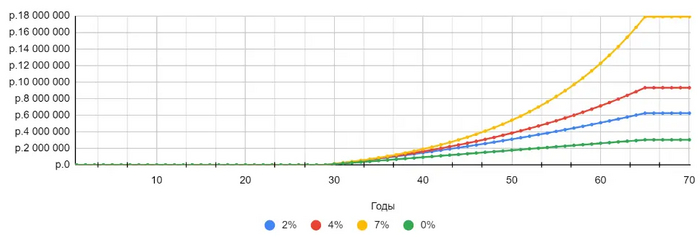

Что будет с нашими деньгами при разных сценариях

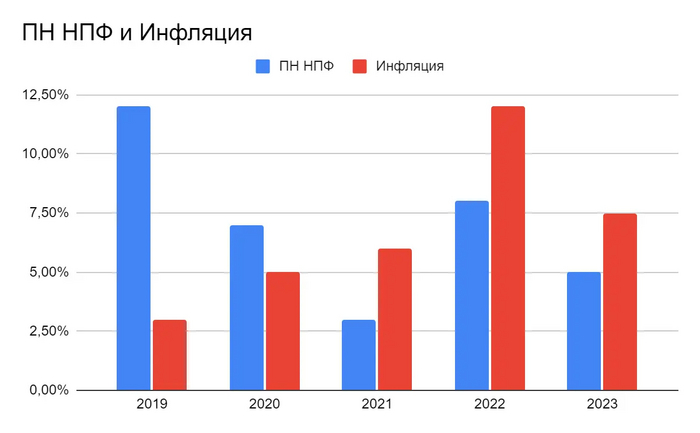

Кстати, за последние 3 года негосударственные пенсионные фонды показали результат хуже инфляции. А ниже я покажу чем это сулит для нас и почему не нужно вообще рассчитывать на пенсию.

Средняя результативность всех негосударственных пенсионных фондов РФ

А хотите знать, что будет если не обгонять инфляцию (уровень банковского депозита) при ежемесячном откладывании 10 тыс. руб. в течении 30 лет (начать в 30 лет и закончить в 60 на пенсии).

Начнём с главного тезиса который надо держать в голове: Фондовый Рынок РФ идёт по пути Иранизации. В посте разберём что это значит и почему так происходит, хорошо это или плохо, с какой скоростью это будет происходить и кто влияет на скорость вынуждая делать остановки во время движения.

• Что это значит?

Обычно когда говорят про "Иранизацию рынка" имеют в виду рост цены на активы ввиду повышенного спроса из-за желания (а) как минимум сохранить свои сбережения от инфляции, (б) как максимум ещё что-нибудь заработать сверху.

Хотя инструментов много больше чем просто акции и облигации. Тут и просто "Купить доллар" популярная забава и в РФ, купить Недвижимость, ещё один популярный инструмент, конечно же золото в РФ его тоже скупали рекордными объёмами, как вариант и инструменты фондового рынка такие как акции, облигации, фонды денежного рынка и т.д.

• Почему так происходит?

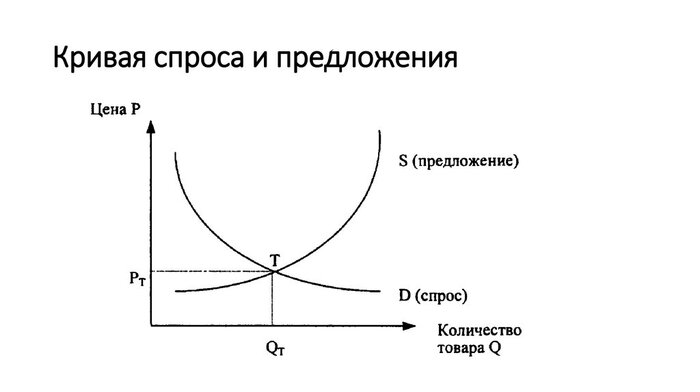

— Есть закон спроса и предложения. График, изображающий зависимость между ценой определенного товара по одной оси и количеством этого товара, которое востребовано по этой цене по другой оси.

Если спрос резко возрастает, то возрастает и цена. При этом свойства товара не меняются. Он просто дорожает. — Когда в стране наблюдается стабильно высокая инфляция, то в цену актива который от этой самой инфляции может защитить добавляется премия (наценка), за защиту от инфляции.

— Когда выбор активов сильно ограничен (к примеру только активы внутри РФ и внутри финансового контура РФ), то премия(наценка) растёт быстрей, так как выше спрос.

Это значит, что чем дальше мы идём по этому пути, тем больше активы внутри РФ будут в состоянии «Пузырь». Не только акции или облигации, но и к примеру рентная недвижимость (жилая/складская/офисная и т.д.) или любые другие активы которые способны (а) сохранить и (б) генерировать деньги. Так как спрос на них будет расти.

Периодически разбираем знаковые промежуточные остановки на этом пути, к примеру блокировка СПб Биржи или сегрегация [прим. сегрегация - это принудительное разделение людей на расовые, этнические или другие группы] финансовыми организациями разных стран активов Россиян.

Да у РФ свой путь и аналогичного маршрута ждать глупо, да у нас будут остановки, ведь рынок Ирана, да и не только Ирана (Турции, Аргентины и т.п.), переживал подобное, и да мы сейчас только на первом этапе этой самой Иранизации, и нет, конец СВО вовсе не значит, что Иранизация рынка РФ отменяется. Почему?

Главное условие: Основной капитал заперт внутри России и внутри рублёвого контура.

Как следствие отмена Иранизации нашего рынка — это либо масштабное снятие санкций, либо относительно свободный доступ к финансовым инструментам других стран, к примеру таких как Китай.

О снятии санкций говорить не приходится, а доступа даже к Китайским активам которые были куплены через «цепочку безопасного хранения для активов Гонконга» после блокировки СПб биржи всё ещё нет. Они обязательно появятся, но вопрос когда и будут ли они такие массовые как раньше.

• Это хорошо или плохо?

— Хорошо. Ошибиться с покупкой будет сложно, расти будет практически всё. Мы видели подобное в 2023, весь индекс вырос и только 4 компании по итогам года показали минус: Русал / Сегежа / Русгидро / Газпром.

— Плохо. Хороших инвестиций по приемлемым ценам [это когда у вас после покупки есть сразу хороший кэшфлоу на вложенный капитал] будет мало.

• Как быстро это всё будет происходить?

По срокам отвечу сухо-аналитически: «Хрен его знает».

Видно как ЦБ со всем этим пытается бороться и не допустить жёсткого сценария. Абсорбируя деньги на вкладах и инструментах долгового рынка. Пока получается. Можно сказать, что по маршруту следования у нас плановая остановка, а продолжительности остановки нам сообщат позже. Полгода, год, а может два, узнаем.

Так если брать последние данные за Декабрь 2023: Срочные вклады очень привлекательны для населения и бодро растут. Объём остатков: 42,0 трлн руб.!

Данные из отчёта ЦБ

Это всё благодаря высокой ключевой ставке с одной стороны и замедляющейся инфляции и взятый под контроль курс рубля с другой стороны.

• А как это будет происходить?

Много ли 42 трлн руб в масштабах финансового контура РФ? Объёмы всей выданной ипотеки за 2023 чуть больше8 трлн рублей. Ниже разбивка по месяцам.

Или возьмём для сравнения данные МосБиржи за 2023. Так физ лица вложилив ценные бумаги более 1,1 трлн рублей. Из этой суммы в акции было вложено только 178 млрд руб, в облигации 715 млрд руб. Остальные 215 млрд руб были вложены в фонды. Причём бОльшая часть фондов — это фонды денежного рынка, т.е. практически тот же вклад, только ставка динамичнее меняется.

Теперь представьте [это просто предположение]. Что будет с рынком если ЦБ «прогнут» и ставка пойдёт в низ, а наблюдаемая гражданами инфляция пойдёт вверх. Т.е. вклады перестанут быть хорошим инструментом защиты от инфляции. Готовы?

Пусть к условным 178 млрд руб в год на акции добавиться ещё 150 млрд руб из фондов денежного рынка. Это два клика сделать в приложении брокера. Или допустим из 42 трлн на вкладах - 10% перейдёт на рынок, т.е. 4,2 трлн, т.е. почти в 4 раза больше чем пришло за 2023 год. Для простоты оставим пропорции распределения денег какие были. Представили что будет с активами? Теперь представьте подобную динамику два-три года подряд. Вот это и есть «Иранизация».

Вернёмся в реальность. Пока ЦБ держит удар. Различные "Китайские Мембраны", требования о необходимом понижение ставок для стимулирования экономического роста, продление правил обязательной продажи валютной выручки, сопротивлению ужесточению требований к льготной ипотеке и добавление к ней адресности, а не массовой раздачи и т.д. и т.п. Что же, нам остаётся только наблюдать и вести счёт.

Пока ЦБ держит удар, у нас есть возможность покупать активы с хорошей дивидендной доходностью и потенциалом для роста.

• А если я куплю, а рынок упадёт?

Стратегия Автора подходит далеко не всем. Так Автор не занимается трейдингом, не использует "плечи" или "шорты", не "торгует" на новостях, и нет цели "заработать по-быстрому" купив актив и продав его когда он сделает +10% за неделю/месяц.

Стратегия практически идёт в разрез с тем что вам будут советовать банки и брокеры в плане "максимизации прибыли", не говоря уже об огромном количестве "успешных" блогеров спекулянтов. Знакомство с ней лучше всего начинать с этих постов: Когда надо покупать / Когда надо продавать / Что надо держать.

Теперь возвращаясь к вопросу, если вы видите, что компания отвечает вашим требованиям, а кэшфлоу по текущей цене вас устраивает, а после покупки через месяц вы можете её купить дешевле при прочих равных, это не повод биться в истерике и переживать, а скорее возможность добрать актив в портфель. При этом не забывая о ДИВЕРСИФИКАЦИИ, так у Автора останавливаются покупки любой компании как только она превышает 5% веса портфеля.

Так, к примеру, было со Сбер. Автор докупал сколько мог в районе 100 рублей в 2022, после чего весь 2023 и начало 2024 не может покупать из-за этого правила. Так как цена сильно выросла, но очень хотел.

По большому счёту, меня часто устраивает вариант, что цена акций в принципе не будет расти быстрей инфляции. Так как выбираю дивидендные акции и не планирую продавать. Если исключить вариант продажи акции, то цена вас волнует сильно меньше получаемого кэшфлоу, только в контексте "А я могу купить больше если подешевеет?".

Ох, сколько я получил сообщений в личку (и не только) по поводу ФосАгро $PHOR за 2023: "Да она только падает в цене". При этом поступившие в 2023 дивиденды почти в 15% по цене закрытия, оставшийся прибыльный бизнес на фоне всевозможных пошлин и "добровольных взносов", амбициозных планов развития и т.д. Всё это игнорировалось. А только "ЦЕНА ЖЕ УПАЛА, Караул". Что же, удачи в поиске вечно растущих ракет коллеги. Лично автор не видит причин перестать покупать данную (и другие) компанию в портфель.

История Дивидендных выплат ФосАгро

Не сложно догадаться, как только мы продолжим движение по маршруту "Иранизации рынка РФ", подобных историй [когда есть стабильные дивиденды, растущий бизнес и возможность взять за недорого] будет исчезающе мало.

При такой парадигме Автор грустит только о том, что нет простого доступа на Китайский (Гонконгский) рынок. Несмотря на его затянувшееся сползание в бездну который год на фоне выхода нерезидентов. Там сейчас отличные возможности взять дивидендные истории, но не для тех, кто переживает из-за красного портфеля в моменте. Уверен доступы у нас ещё появится на горизонте пары лет. При всех больших плюсах Рынка РФ умеренная диверсификация по странам необходима.

• Возвращаясь к Рынку РФ.

В 2022 было много хороших возможностей, и в 2023 было много хороших возможностей, и в 2024 есть много хороших возможностей. Как минимум нам ещё предстоит обновить максимум по рублёвому индексу МосБиржи и пока у нас остановка по пути Иранизации рынка есть возможность взять хорошие активы по приемлемым ценам.

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

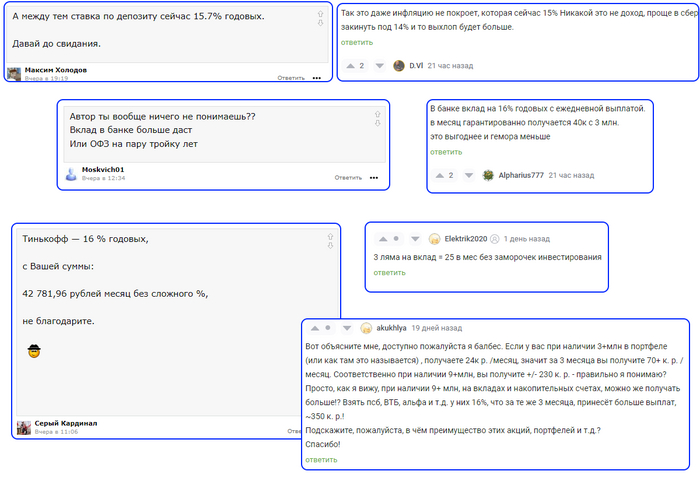

Буквально под каждой моей статьёй на этом каналах, в ТГ канале или под видеороликом на Ютубе, где я показываю доходность своего инвестиционного портфеля, в комментариях мне задают один и тот же вопрос. Одни читатели задают его спокойно, корректно, с искренним желанием понять суть, другие с негодованием и укором меня в глупости.

Суть вопроса такая: "Зачем ты инвестируешь в эти акции, если сейчас депозит даёт 15-16% годовых?"

Я постараюсь объективно ответить на него и объяснить, почему я использую именно инвестирование в акции, как основной инструмент создания капитала и источника пассивного дохода, а не депозиты.

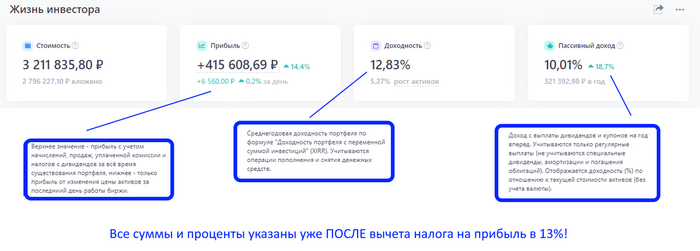

Доходность моего портфеля

Для начала, покажу вам реальную доходность моего инвестиционного портфеля в 3.2млн.р:

Среднегодовая доходность +12.8%.

Как раз тут и возникает вопрос: "Зачем я инвестирую под 12.8%, если вклад даёт 15 и больше процентов прибыли?"

Почем акции, а не депозит - отвечаю!

Начну издалека - в психологии есть один простой тест, позволяющий родителям оценить силу воли и самоконтроля своего ребенка. Этот тест придумал американский психолог Вальтер Мишель. Его суть в следующем - ребенку предлагают сделать выбор: взять одну конфетку сейчас или две конфеты через небольшой промежуток времени или после какого-то простого задания (например, сделать уроки, навести порядок в комнате и т.д.). И оказывается, что решение, принятое ребенком в этот момент может показать, насколько успешным он станет во взрослой жизни!

Психолог Вальтер Мишель на протяжении 40 лет отслеживал жизнь детей, с которыми он провел этот тест и выяснил потрясающую закономерность - дети, которые смогли пересилить желание получить и съесть одну конфету немедленно и выбирали две конфеты, становились более успешными в будущем!

К чему я все это написал - чтобы наглядно показать разницу между краткосрочной и долгосрочной выгодой. В краткосрочной перспективе (6мес-1год) депозит может с текущими высокими ставками обогнать по доходности акции. Но если расширить временной горизонт, то будет очевидно, что депозит уступает акциям.

Чтобы не быть голословным, покажу следующую таблицу, сравнивающую доходность разных финансовых инструментов на протяжении 20 лет:

Из неё видно, что депозит за 20 лет приносил около 8.2% среднегодовой прибыли, тогда как портфель из акций российских компаний 15.7%.

Есть другое исследование:

На нём так же показано, что вложения в акции на длительном отрезке времени выгоднее депозита.

Заключение

Люди, не понимающие, почему я инвестирую в акции, а не депозиты, где доходность в моменте выше, не учитывают многие важные факторы и не обращают внимание на перспективу. Они как те дети, которые выбирают одну конфету, но немедленно. Я же предпочитаю брать две конфеты, но через некоторое время.

Я инвестирую для создания капитала и пассивного источника дохода, а не получения с текущих денег 15-16% прибыли в моменте. Другими словами, долгосрочная доходность портфеля из акций будет намного выше, чем прибыль на депозите.. И на основе депозита нельзя создать полноценный источник пассивного дохода, так как тело депозита постоянно "разъедается" инфляцией и не растёт, в то время, как акции могут приносить дивидендный доход и расти за счёт своих котировок.