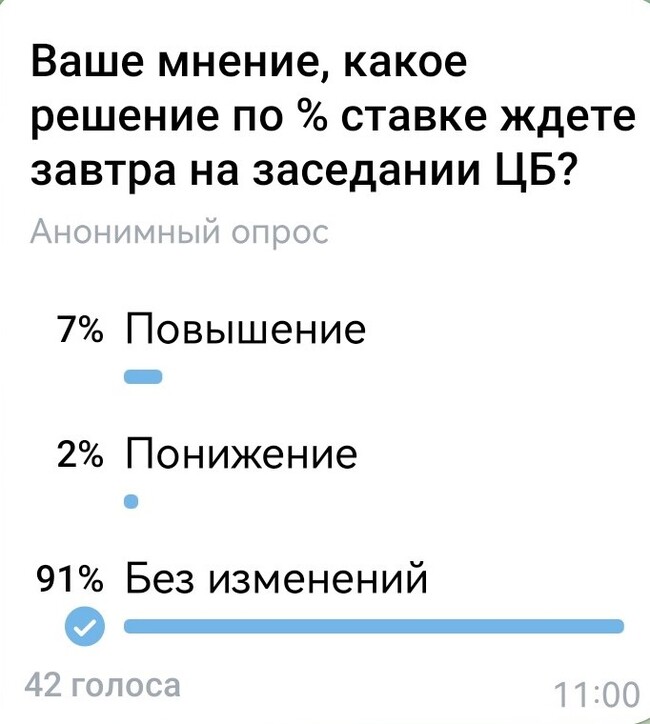

15.02.24 проводил мероприятие "Долговой рынок 2024".

Перед мероприятием был опрос среди держателей облигаций по прогнозу ставки.

В общем числе ждут без изменений. Посмотрим, всегда ли большинство право.

Мое мнение, удержание высокой ставки еще необходимо. Оптимально было бы поднять на 1-2% в сроке квартал, потом только снижение. Переток депозитов в длинные сроки не закончен, а высокие ставки по депозитам лучший мотиватор для этого.

Кто не богатеет на дивидендах, тот зря прожигает молодость. А-Клуб поделился своим прогнозом по лучшим дивидендным историям и составил дивидендный рейтинг, а также выбрал из него две лучшие из лучших компании, которые должны радовать не только в текущем году, но и в дальнейшем.

Вы знали, что 80% оборота приходятся на дивидендные акции? Конечно же, оборота в акциях. Именно дивиденды являются топливом для роста котировок, а физлица (мы с вами и даже с ними) делают до 80% объёмов. За последние 13 лет средняя дивдоходность индекса Мосбиржи составила 5,2%, а в 2024 году прогноз от 8% до 9,8%. 9,8% — если все металлурги, редомицилянты и Газпром заплатят.

Заодно можно посмотреть, кто каких фаворитов видит. Скоро будут и другие подборки, не пропустите.

Топ-10 компаний по потенциальной дивдоходности

10. Совкомфлот

Прогнозный дивиденд: 18 рублей

Прогнозная дивдоходность: 12,7%

Совкомфлот хоть и флот, но возит нефть, отсюда и любовь к нему у инвесторов. Вероятность получить двузначную доходность высокая.

9. Башнефть-ап

Прогнозный дивиденд: 281 рубль

Прогнозная дивдоходность: 12,8%

Башкиры вышли на стабильные дивиденды и должны продолжить радовать своих инвесторов. Но на мой взгляд, лучше сосредоточиться на Лукойле и Татнефти среди нефтяников. Возможно, в перспективе лучше будет и Роснефть.

8. Лукойл

Прогнозный дивиденд: 950 рублей

Прогнозная дивдоходность: 13,3%

Дивиденды Лукойла — такое же обычное явление, как восход и закат солнца. Но в этот раз есть нюанс — покупка доли Яндекс и возможный выкуп акций у нерезидентов. Нюанс может отразиться на размере дивидендов.

7. Новабев (Белуга)

Прогнозный дивиденд: 780 рублей

Прогнозная дивдоходность: 13,7%

Удивительно, но Белуга распределяет более 100% чистой прибыли на дивиденды, развивает розницу и делает инвесторов счастливее. И рыбку съесть, и на дивидендах более 13% разбогатеть.

6. Татнефть

Прогнозный дивиденд: 100 рублей

Прогнозная дивдоходность: 14,1%

Татнефть по красоте может вернуться к выплатам 100% прибыли по РСБУ, инвесторы спят и видят, как нефтедоллары меняются на нефтерубли и капают на счета в виде дивидендов выше 14%.

5. Газпром

Прогнозный дивиденд: 23,4 рубля

Прогнозная дивдоходность: 14,2%

И Альфа, и я отмечаем, что Газпром — рискованная история. Дивиденды могут заплатить, а могут и не заплатить, поскольку не решены проблемы с рынками сбыта газа. Но дивполитика предполагает выплату в размере от 50% скорректированной чистой прибыли при соотношении чистый долг/EBITDA ниже 2,5 (прогноз 2,3). Я в таких дивидендах сомневаюсь сильнее, чем в в своей адекватности.

Источник: invest.aclub

4. Россети ЦП

Прогнозный дивиденд: 0,05 рубля

Прогнозная дивдоходность: 14,8%

В том году РЦП (не путать с РПЦ) заработали рекордную прибыль, а потенциальная дивдоходность может составить почти 15%. А может и не составить. Исторически платят в любом случае хорошо.

3. Магнит

Прогнозный дивиденд: 1 100 рублей

Прогнозная дивдоходность: 15,6%

Магнит может продолжить распределять прибыль, а с учётом январских дивидендов в этом году доходность может составить 20%. Кроме того, дивиденды и после 2024 года ожидаются на уровне около 13%. Спим и видим, как покупатели сметают с полок товары, а прибыль распределяется между нами, любимыми акционерами супермаркета.

2. Мать и дитя

Прогнозный дивиденд: 170 рублей

Прогнозная дивдоходность: 17,3%

В апреле-мае компания планирует завершить редомициляцию и выплатить все пропущенные дивиденды. Надеюсь, что они не лечат своих инвесторов, а реально заплатят. Но стоит понимать, что акция будет разовой, далее дивиденды уже не будут такими жирными.

1. Сургутнефтегаз-ап

Прогнозный дивиденд: 12 рублей

Прогнозная дивдоходность: 21,1%

В секте свидетелей кубышки только и разговоров что о дивидендах Сургута. Доходность тут может оказаться самой высокой в этом году, но есть риски: за 2024 год дивиденд может быть сильно ниже, а текущие дивиденды уже могут быть заложены в цене переоценённых акций.

Лучшие из лучших

Из этой великолепной десятки аналитики Альфы выбрали две самые привлекательные акции: Лукойл и Магнит. Потому что их дивиденды и дальше прогнозируются стабильно высокими. В принципе, я согласен, хотя лично мне также нравятся Татнефть и Белуга.

Подписывайтесь на мой телеграм-канал про дивидендные акции, инвестиции и финансы.

Когда у человека появляются первые накопления, он начинает знакомиться с тонной “полезной” литературы по инвестициям. Знакомство происходит через книги, посты, телеграм каналы и видео в интернете. Этот контент содержит в себе информацию о различных способах инвестирования и тактиках. Причем информации буквально в достатке для любого уровня человека. Она начинается рассказами об инфляции и почему деньги под матрацем уменьшаются с каждым годом, продолжается правилами 70/30 или 120-возраст. Кульминирует стратегиями хеджирования фьючерсами и опционами. Люди думают, что чем больше технической информации они потребляют тем ближе их богатство. Они начинают выжимать максимальную доходность своего капитала, стремясь заработать 30-100% с первых лет инвестирования. Очень часто это заканчивается постоянным мониторингом стоимости активов, ежедневной перетасовкой портфеля и в конечном итоге потерей значительной части капитала. Так как с высокой доходностью всегда в комплекте идет высокий уровень риска.

Сегодня я докажу на примере, что вам не нужно зарабатывать на бирже.

Немного теории

Назовем любителей высокой доходности биржевыми темщиками. Те из них, кто потерял 50-90% своего капитала в попытках его умножить, возвращаются к основам инвестирования, а именно сложному проценту, который они не вспоминали с времен школы.

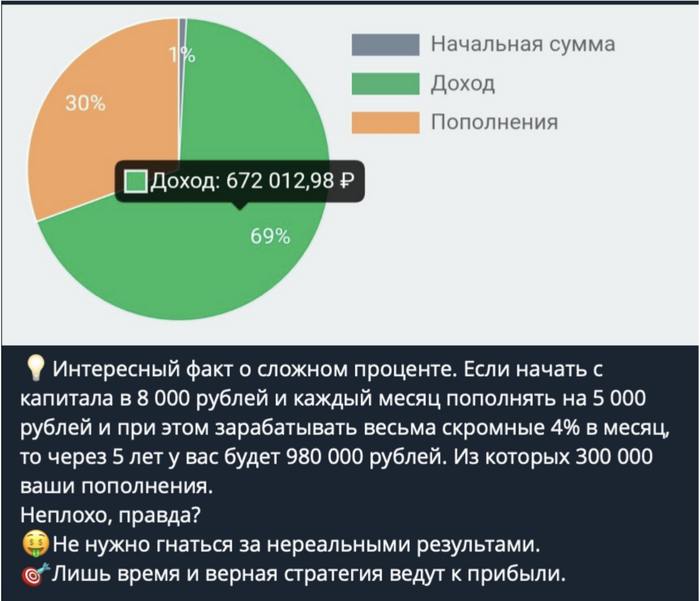

Про “магию” сложного процента у меня будет отдельный пост, поэтому сейчас я лишь кратко напомню, что это такое. Как говорил Ротшильд - это восьмое чудо света. Понять почему он так говорил можно взглянув на картинку.

Но рядовой биржевой темщик смотрит на эту ситуацию совсем по-другому:

Пост из одного канала про инвестиции, который ведет будущий миллионер (через 5 лет). Всего-то нужно получать 48% годовых.

В словах этого человека нет ни капли лжи, все подкреплено математикой. Есть лишь одно: если вы уверены, что можете каждый месяц стабильно делать 4% к капиталу, то уже можете открывать свой фонд или family офис.

Но у меня нет цели ставить под сомнения возможности биржевого темщика. На бычьем рынке можно делать любые проценты. У меня за 2023 год получилось 97% годовых, но я не считаю, что это моя заслуга, я просто не спорил с рынком.

Основная цель этой статьи - доказать, что сложный процент (каким бы большим он не был) это не магия, а всего лишь инструмент. Он может работать на вас при инвестировании или против вас в случае с кредитами. Каким бы большим не был сам процент, он прикладывается к более важному показателю - основанию или вашему капиталу.

Биржевые темщики предпочитают выжимать из своего маленького капитала проценты доходности, сильно рискуя. Вместо этого намного практичнее увеличивать норму пополнений счета.

Простая математика

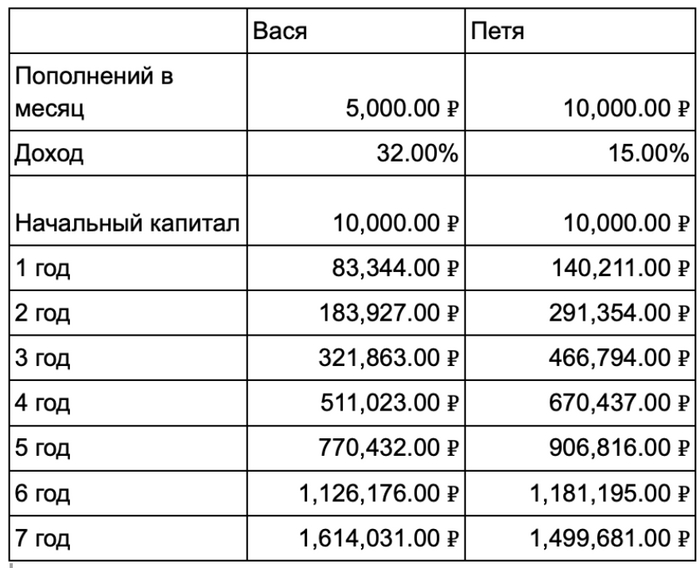

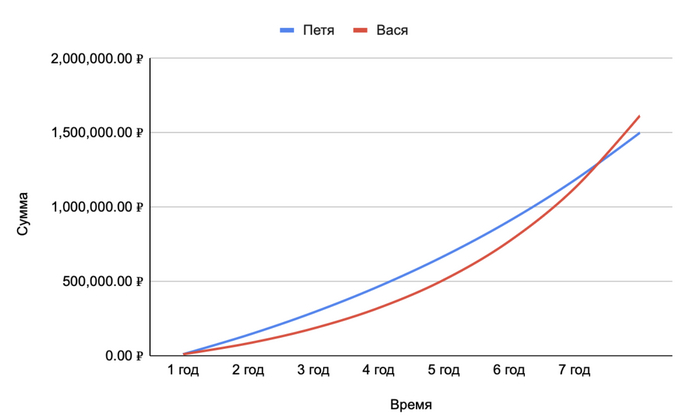

Теперь опишем две ситуации в математической задаче. Данные взяты на февраль 2024г.

Вася имеет капитал в 10.000р, каждый месяц он откладывает с зп 5.000р и торгует на бирже, получая процент в 2 раза больше ставки по вкладу - целых 32%. Для того, чтобы иметь такую доходность Васе нужно ежедневно следить за котировками, читать финансовые новости и совершать сделки.

Петя имеет капитал в 10.000р, каждый месяц он откладывает с зп также 10.000р на накопительный счет под 15% годовых. Свободное время он может инвестировать в свое развитие и чтение полезной литературы.

Вопрос: Кто из участников будет иметь больший капитал через 1 год, 2 года, 5 лет?

На этом месте можно задуматься, ведь доходность Васи в 2 раза больше и если в первый год Петя за счет пополнений и будет иметь больше денег, то на 2,3,4 года уже точно сложный процент сотворит свою магию.

Я не буду тянуть и просто покажу таблицу и график. Для расчетов принимаем, что капитализация процентов ежемесячная.

Описать данную таблицу и график словами можно так:

Несмотря на то, что Вася 6 лет подряд получал доходность в 2 раза выше Пети, он смог обогнать по капиталу Петю только на 7 год. Напомню, что у нас в России кризисы каждые 4-6 лет и вряд ли Петя сможет все это время держать такую высокую доходность.

Из этого описания можно выстроить несколько утверждений:

Норма сбережений и накоплений важнее полученной доходности.

Вам не нужно пытаться обгонять доходность депозита для увеличения капитала.

Стоит отметить, что данное утверждение работает при следующих условиях:

Процент пополнения не меньше 5% от капитала. То есть если у вас капитал уже 1 млн рублей, а вы пополняете на 10к рублей, то уже намного выгоднее иметь высокую доходность;

Вы инвестируете освободившееся время в саморазвитие.

Что дает понимание нам этих утверждений.

Мы можем вкладывать время в себя для нарабатывания своих навыков, связей и увеличение дохода. Это даст больший денежный профит, чем большие проценты доходности.

На биржу необходимо приходить уже с капиталом.

Откуда брать лишние деньги

В нашем примере Петя откуда-то достает лишние 5 тысяч каждый месяц. Откуда можете вы их получить? Ответ на вопрос сильно зависит от того, откуда у вас берется основной заработок. Вы можете брать подработку (желательно, чтобы это были перспективные проекты и задачи, а не просто работа ради денег), вы можете пересмотреть свои траты и немного сократить их. Способов на самом деле несколько, подробнее могу рассказать в другой раз.

В заключение

Биржа не подходит для заработка. Это лишь сервис для сохранения и приумножения капитала.

Используйте инвестиционный калькулятор для примерных расчетов, исходя из вашей стратегии. Читайте интересный посты особенно те, где аргументировано оспаривают вашу позицию и стратегию

Подписывайтесь на мой ТГ канал, где я пишу про фондовый рынок, IT и демонстрирую свой путь к финансовой независимости.

СПБ Биржа (до 2021 года — Санкт-Петербургская биржа) – это российская биржа, основанная в 1997 году. Она является крупнейшей в стране по объему торгов иностранными ценными бумагами.

Какие возможности предоставляет СПБ Биржа?

Покупка и продажа акций иностранных компаний:

Примеры: Apple, Tesla, Microsoft, Alibaba, Tencent, Meta (Facebook), Amazon, Alphabet (Google), Johnson & Johnson, Berkshire Hathaway.

Покупка и продажа биржевых фондов (ETF):

Примеры: широкий спектр ETF на различные активы, такие как акции (например, S&P 500, MSCI World), облигации (например, Bloomberg Barclays Global Aggregate Bond Index), золото (например, SPDR Gold Shares), нефть (например, United States Oil Fund).

Покупка и продажа еврооблигаций:

Примеры: облигации, выпущенные в иностранной валюте (например, долларах США, евро) крупными компаниями и правительствами.

Преимущества торговли на СПБ Бирже:

Доступ к широкому спектру иностранных ценных бумаг: возможность инвестировать в компании со всего мира, что позволяет диверсифицировать портфель и снизить риски.

Торги в валюте оригинального листинга: нет необходимости конвертировать рубли в иностранную валюту, что экономит на комиссиях и конвертации.

Низкие комиссии: комиссии на СПБ Бирже как правило ниже, чем на других биржах.

Удобное время торгов: торги на бирже проходят с 10:00 до 18:45 по московскому времени, что удобно для инвесторов из России.

Надежность: СПБ Биржа – это лицензированная биржа, которая входит в группу Московской биржи.

Что нужно знать начинающему инвестору:

Открыть брокерский счет: для торговли на бирже нужен брокерский счет.

Долгосрочное инвестирование: покупка и удержание акций на длительный срок (от нескольких лет).

Спекуляция: покупка и продажа акций в краткосрочной перспективе от колебаний цен.

Диверсификация портфеля: не стоит вкладывать все деньги в одну компанию или сектор.

Советы начинающим инвесторам:

Начните с небольших сумм: не стоит сразу инвестировать большие суммы денег.

Не инвестируйте деньги, которые вам не жалко потерять: помните, что инвестирование на бирже связано с риском.

Не принимайте поспешных решений: тщательно анализируйте информацию перед покупкой или продажей акций.

Следите за новостями: новости могут влиять на цены акций.·Не бойтесь задавать вопросы: брокеры и другие участники рынка могут помочь вам разобраться в тонкостях инвестирования.

Инвестирование — это широкая и потрясающая область. В начале кажется, что всё дело в правильных инструментах, в нужном времени и немного удачи сверху. Хотя как и в любом другом деле всё сводится в итоге к конкретному инвестору.

Есть много банальных вещей на рынке, но прежде чем говорить про рынок, дадим слово Харольду Вармусу [Harold Varmus] лауреату Нобелевской премии по физиологии и медицине который рассуждал про банальные вещи в борьбе с раком:

Слишком много внимания уделяется лечению рака и недостаточно профилактике рака. Если мы хотим уверенно побеждать рак, нам необходимо сделать профилактику, а не лечение приоритетом.

Только 5% всех случаев рака обусловлены генетическими дефектами, а остальные 95% окружающей средой и образом жизни, что открывает большие возможности для профилактики рака.

Но профилактика скучна. Доктор пропагандирующий профилактику не получит тот же престиж и те же деньги, что доктор лечащий от рака. Людям трудно относится к этим банальным вещам серьёзно, даже если они их знают.

Передовые лекарства это хорошо, но мало что может быть таким же эффективным в борьбе с раком лёгких как банальный совет бросить курить.

Возвращаясь к фондовому рынку. К примеру банальная вещь: "Папа, не шорти", но огромное количество пытается заработать на шорте. Ведь это быстро и просто, что может пойти не так?

Подавляющее большинство теряют деньги чаще чем зарабатывают, так как (а) рынок большую часть времени растёт (б) шорт не бесплатный, а использующий всегда платят брокеру. Т.е. с большей вероятностью использующий шорт будет в минусе. Но всё как в шутке про мышку и кактус.

Или активные спекуляции. Опять же, чем больше сделок, тем больше вероятность уйти в минус. Много шуму наделало внутреннее исследование Fidelity (одна из старейших финансовых компаний в мире). Якобы после анализа большой выборки счётов лучший средний результат был у клиентов которые «были либо мертвы, либо неактивны». Отсутствие частых сделок и диверсифицированный портфель творят чудеса.

Или участие в сомнительных Pump and dump историях в дальних эшелонах, даже когда участники знают что это за история, но участвуют, ведь они умней, чем остальные, такие история меня особенно веселят.

И так далее, таких банальностей на рынке много, но воспринимаются они также как и профилактика: Да, знаю, но это скучно // Может быть потом // Обязательно начну с нового года // и т.п.

Банальности потому и становятся ими, что большинство их знает, осталось лишь использовать их для своей пользы.

- Не является индивидуальной инвестиционной рекомендацией

В управлении активами давно ответили на этот вопрос. Хороший инвестиционный продукт - это продукт (ПИФ, автоследование, аналитика), который позволяет получить доходность выше чем бенчмарк (но без использования плеча). Бенчмарк - это индекс по какому-либо виду активов. Самый известный - индекс ММВБ. Это бенчмарк рынка акций. Точнее бенчмарком будет индекс полной доходности MCFTRR (индекс с реинвестированными дивидендами минус налог на дивиденды).

К сожалению, в индустрии почти нет хорошего продукта. Редкие ПИФы обгоняют индекс на длительном периоде. В автоследовании обгоняющих побольше, но зачастую это достигается не умением а использованием плеча, что резко увеличивает риск потери денег. А в платной аналитике вообще никто не считает доходность. Там принято говорить только об успешных прогнозах и помалкивать об остальных.

Шансы найти хороший инвестиционный продукт настолько малы, что и пытаться не стоит. Лучше купить сразу бенчмарк через индексный фонд с низкими комиссиями. Ведь лучше гарантированная синица в руке (рыночная доходность) чем журавль в небе.

Подписывайтесь на мой блог о стоимостном инвестировании здесь или в телеграм.

В конце 2023 года нашумевший ранее фонд Ark Invest Кэти Вуд опубликовал три прогноза по цене акций компании Tesla на 2027 год, наиболее пессимистичный из которых прогнозирует цену в 1400 (!!) долларов за акцию при текущей цене акции около 200 долларов.

Несложный и приблизительный анализ отчетностей Tesla показывает, что для роста цены акций в 7 раз к 2027 году при сохранении текущего соотношения цены компании к ежегодной прибыли (и так равного около 60-ти, что вдвое выше среднего значения у индекса S&P 500), необходимо в течение 3-х лет поддерживать беспрецедентный темп роста прибыли компании около 90–95% годовых, притом что прибыль производителей электромобилей увеличивалась в последние годы в среднем на 15–25% в год.

Ни дивиденды, ни обратный выкуп акций с последующим погашением компания ни разу за последние годы не осуществляла, вкладывая всё в развитие бизнеса – таким образом, акционеры могут надеяться только на высокие темпы роста прибыли и денежных потоков компании, о чем уже было сказано выше. Именно из подобных акций роста и состоит портфель фонда.

На настоящий момент фонд ARK Invest остается одним из самых известных биржевых фондов (ETF – Exchange Traded Fund) активного управления капиталом в мире, начиная с 2020–2021 годов, когда его основательнице Кэти Вуд удалось привлечь под управление более 40 млрд долларов за 1.5 года на 4-х кратном росте цены акций компаний в портфеле фонда, а потом так же быстро потерять этот капитал за последующие 1.5 года, когда акции компаний обвалились в цене.

Несмотря на гигантский обвал акций конца 2021 — начала 2022 года, личное состояние акционеров фонда, похоже, только улучшилось.

Нетрудно найти в поиске, что комиссия за управление составляет 0.75% от суммы активов в год – независимо от результатов управления (т. е. даже если акции фонда обваливаются в разы, акционеры фонда все равно получают свою комиссию за управление).

Посчитаем, сколько примерно фонд заработал на комиссиях с момента своего создания. Из публичных данных, объем средств под управлением на начало года составлял примерно:

Комиссия, заработанная акционерами фонда Ark Invest

Учтем также, что в середине 2021 года фонд имел под управлением 53 млрд долларов (пиковое значение за всю историю) – значит, комиссия за управление была взята также и с суммы прироста активов под управлением в течение года, даже с учетом того, что многие клиенты вывели деньги после обвала в том же 2021 году.

В 2015–2016 годах доходы фонда были малы из-за небольшого объема капитала под управлением. Начиная с 2017 года и вплоть до 2024 года фонду удалось заработать на комиссиях как минимум ~ 800–900 млн долларов.

Получили ли инвесторы огромную доходность, на которую надеялись?

Подсчет результатов работы главного фонда Ark Invest (Ark Innovation ETF) за последние 8 лет его существования показывает, что общая доходность фонда с учетом дивидендов (до вычета комиссий) в 2014–2023 годах на начало 2024 года уступала индексным фондам, просто следующим за индексом акций S&P 500 – и это притом, что комиссия за активное управление (0.75%) была на порядок выше комиссии индексных фондов (0.03 — 0.07%).

Доходность фонда ARK Invest в сравнении с динамикой индекса S&P 500

Выходит, что инвестор, вложивший деньги в Ark Innovation ETFв 2014 году на самом старте, к началу 2024 года уже заплатил комиссию 0.75% от активов 11 раз (по числу лет), что составляет 8.25% от суммы активов инвестора, но при этом уступил по результатам обычному дешевому индексному фонду.

Но для абсолютного большинства клиентов Ark Invest этот сценарий оказался бы очень оптимистичным.

Из таблицы видно, что основной объем капитала пришел в фонд в 2020–2021 годах, и более чем 2/3 всех комиссионных доходов фонда приходятся именно на этот период. По существу, это означает, что более 85% капитала, которым когда-либо располагал фонд, было вложено в паи по цене выше, чем в мае 2020 года (на начало 2024 года эта цена всё ещё не достигнута) – а значит абсолютное большинство инвесторов не просто заработали меньше фондового рынка в среднем, а ещё и потеряли свои деньги, связавшись с фондами Ark Invest. Более того – вложившие деньги в фонд в 2021 году потеряли в среднем от трети до половины вложенного капитала.

В то же время акционеры фонда зарабатывали, независимо от динамики цен на акции в портфеле фонда.

Выводы:

Почему так получилось?

Суть дела здесь в методике отбора акций в портфель, а также в условиях выплаты комиссии за управление.

1. Большинство компаний в портфеле Ark Innovation ETF были отобраны из соображений будущих беспрецедентных темпов роста выручки и прибыли, которые на момент начала 2024 года, по существу, не оправдались. При этом, при отборе бумаг фондом текущая цена акции компании не учитывалась как один из основных факторов при выборе, в связи с чем фонд покупал очень дорогие бумаги, которые не оправдали ожиданий по росту прибыли.

2. Комиссии же работали таким образом, что фонд был скорее заинтересован в максимальном притоке средств в течение года (т. к. взимал плату с активов), а не в положительном результате инвесторов фонда (например, фонд был бы более заинтересован в успехе инвестора, если бы брал комиссию от прироста капитала инвестора, а не просто от объема вложенных средств).

Не является индивидуальной инвестиционной рекомендацией

Благодарю за внимание!

В своем телеграм-канале я регулярно выкладываю краткие разборы по финансовым показателям компаний, а также разбираю другие вопросы, касающиеся инвестирования на фондовом рынке.