Загадка Модильяни и Миллера

3 поста

3 поста

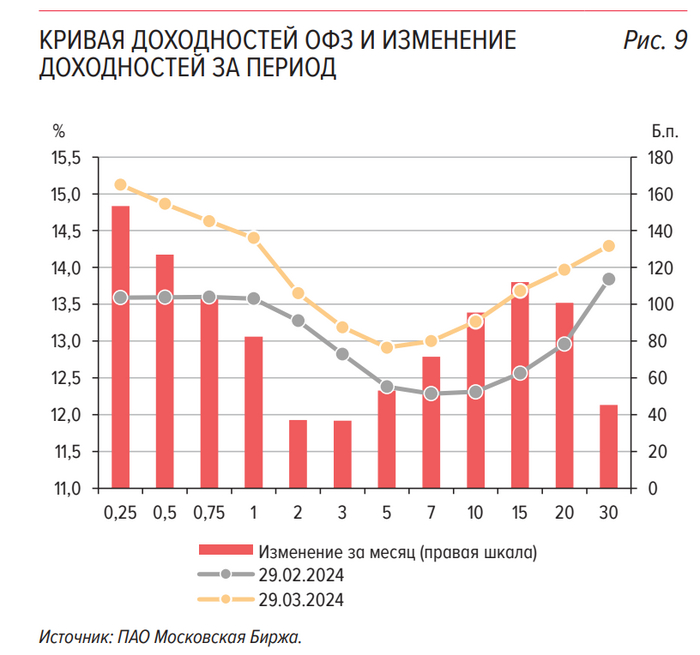

Сейчас долларовая ставка по американским облигациям составляет:

1-летним = 5%.

10-летним = 4,5%

Абсолютная разница = 5%- 4,5% = 0,5%

Относительная разница = (5%-4,5%)/5% = 10%

По российским ОФЗ:

1-летним = 15%.

10-летним = 13,5%

Абсолютная разница = 15%- 13,5% = 1,5%

Относительная разница = (15%-13,5%)/15% = 10%

Еще пару месяцев назад ставки по долгосрочным ОФЗ составляли 12%. Буквально за месяц они выросли на 1.5 процентных пункта. Не люблю давать рекомендации и ловить дно, но когда-то ведь инвестировать нужно. Я считаю, что сейчас самое время покупать долгосрочные ОФЗ. Мне кажется потенциал роста ставок мизерный. Обе кривые инвертированы, одинаковые пропорции - 10%, везде борьба с инфляцией и везде ее побеждают. Уже даже ЦБ в открытую про это говорит:

📌 "Мы уже видим первые результаты нашей политики — пик инфляции остался позади. В декабре-январе оно заметно снизилось и сейчас находится около 6%." - Набиуллина

Тайная вечеря Леонардо да Винчи

Скучную тему бухгалтерского учета можно сдобрить некоторыми пикантными подробностями, чтобы она не казалось такой скучной. 🔥 Многие слышали, что бухгалтерский учет придумал Лука Пачоли. (На самом деле он всего лишь описал ту систему учета, которую придумали и использовали итальянские торговцы того времени.) Однако не все знают, что Лука Пачоли помогал Леонардо да Винчи рисовать картину Тайная вечеря с точки зрения математических пропорций. Более того они были друзьями и некоторое время жили вместе. Ходят даже слухи, что они были очень близки и представляли собой настоящий баланс, один - актив, другой - пассив. 😨

Сегодня был опубликован новый стандарт МСФО IFRS 18 – Презентация и раскрытие финансовой отчетности, который заменил аналогичный старый стандарт IAS 1. Не так часто нас радуют новыми стандартами, поэтому это всегда достаточно интересные события!

Вот 3 основных изменения, которые нас ожидают в отчетности МСФО с 2027 года:

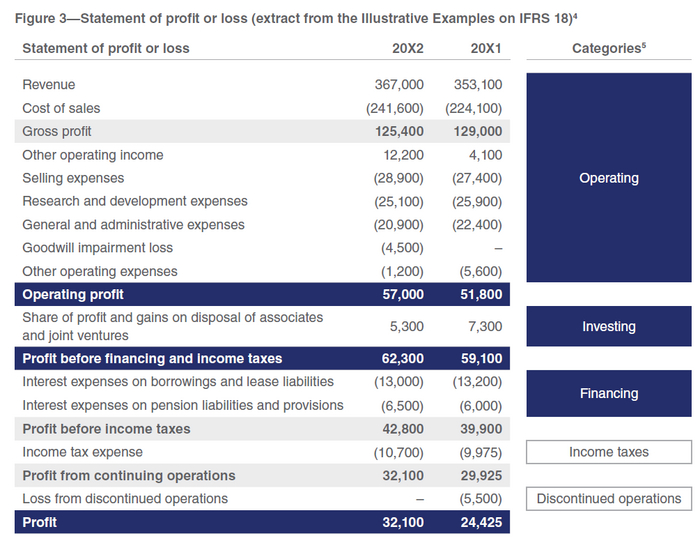

Отчет о прибылях и убытках теперь нужно будет разделять по видам деятельности, как в отчете о движении денежных средств: операционная, инвестиционная и финансовая деятельности и отдельно налог на прибыль. Нужно также еще раскрывать прекращенную деятельность в случае выбытия бизнеса, но это было всегда.

Финансовый результат по операционной деятельности будет называться ничем иным, как операционной прибылью! Все дело в том, что МСФО никогда не давало четкого гайденса, что включать в операционную прибыль и это оставалось на откуп отчитывающейся компании.

Компания теперь должна в обязательном порядке раскрывать на фейсе отчета о прибылях и убытках показатель EBIT. Но не EBITDA! EBITDA на фейсе так и не увидим.

Также в отчетности нужно будет раскрывать management-defined performance measures MPM, т.е. управленческие метрики, такие как EBITDA, скорректированная EBITDA или чистая прибыль и т.д. Раскрываться они должны в отдельном примечании и должна быть приведена сверка с ближайшим показателем, например, чистой прибылью или нововведенными показателями операционной прибыли или EBIT. Теперь все будут видеть, как компании чистят свою EBITDA.

Пример ниже:

Мне кажется каждому важно иметь общее представление об экономике и драйверах ее роста. Ниже вкратце описаны три модели роста и их историческое развитие. У них очень научные названия и неизвестные имена их авторов, но они интуитивны и просты до боли. Экономисты просто любят усложнять формулами, чтобы их труд выглядел более солидным. Интересно наблюдать, как по мере развития человечества, модели адаптировались и усложнялись. Все изобретатели получили Нобелевские премии, кроме Мальтуса, поскольку премии тогда еще не было.

1. Классическая модель роста Мальтуса (1798)

Экономика - наука о том, что всего на всех не хватит, ведь всего мало, а всех много. Именно так можно описать идею модели. По мере того, как люди начинают жить лучше, людей становится больше, а ресурсов нет. В итоге это приводит к снижению уровня жизни во всех странах до минимального прожиточного, а рост населения останавливается. Любители конспирологического "золотого миллиарда" наверное, являются фанатами Мальтуса. Модель называют еще мрачной наукой, но журнал Economist часто ссылается на нее.

Движок модели: ВВП растет под влиянием только 2 факторов: земля и труд.

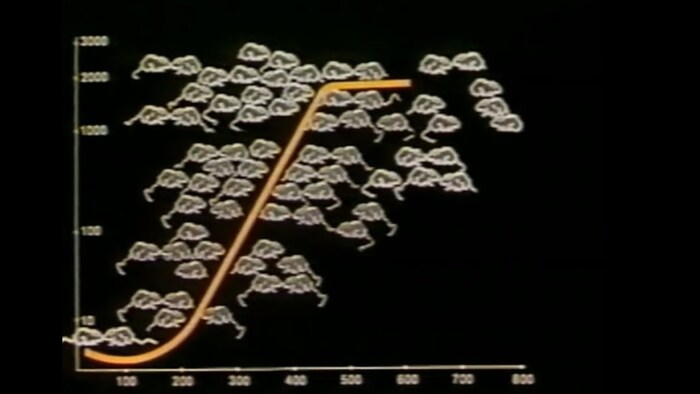

Недостатки модели очевидны. Но самое противоречивое оказалось то, что рост населения замедляется по мере роста благосостояния. В эксперименте Вселенная-25 мышам устроили рай на земле, ожидая взрывного бесконечного размножение. Но, в какой-то момент рост остановился и, в частности, можно было наблюдать мышей красавчиков, которые хотели просто наслаждаться жизнью и даже не думали о продолжении потомства.

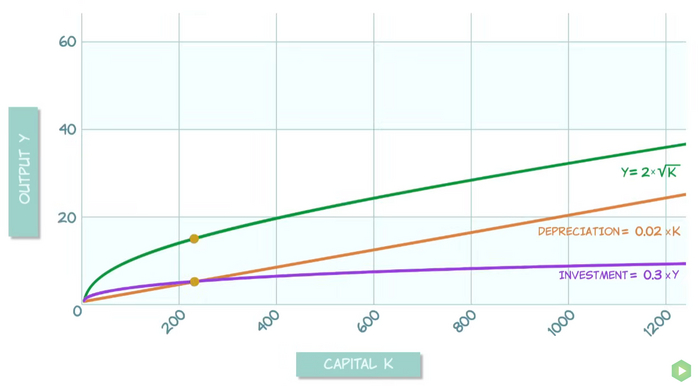

2. Неоклассическая модель роста Солоу (1956)

Движок модели. Помимо труда и земли в модель добавлен капитал - машины, оборудование и прочее. Но самое главное появляется еще один специфичный фактор - все что модель не может объяснить трудом и капиталом назвали бессмысленными словами - общая факторная производительность (ОФП). ОФП - это просто какие-то внешние (экзогенные) факторы, которые влияют на рост ВВП, поэтому модель Солоу еще называют экзогенной.

Вторая ключевая идея - закон убывающей отдачи (ЗУО). По мере роста инвестиций скорость прироста ВВП начинает падать. Например, дав колхознику второй трактор прирост производительности будет не такой, как от первого. В какой-то момент инвестиции дают такой малый прироста ВВП, что его даже не хватает на то, чтобы заместить выбывающий капитал (амортизацию). Поэтому в экономике существует теоретическое стационарное состояние, при котором дополнительные инвестиции не являются рациональными.

Если дальше развивать эту мысль, то получается у любой страны есть предельный рост ВВП, выше которого она не сможет прыгнуть. Тогда рано или поздно все страны сравняются по уровню роста ВВП, но не по абсолютному уровню ВВП, как в модели Мальтуса. Однако сближения роста развивающихся и развитых экономик так и не произошло.

Недостатки. Модель критикуют из-за плага в виде ОФП. С таким же успехом можно сказать, что рост ВВП зависит от среднего роста населения, а остальные факторы - это необъяснимая ОФП. Во-вторых, рост инвестиций на практике редко когда приводит к убывающей отдаче, а как раз наоборот, такие страны продолжают показывать высокие темпы роста. Поэтому родилась третья модель.

3. Эндогенная модель Ромера (1990)

Эндогенная - обращенная в себя, в отличие от экзогенной, которая списывает неопределенность на внешние факторы.

Движок модели. Модель пытается объяснить ОФП за счет растягивания понятия капитал. Если включить в него новые знания, технологии и НИОКР, наравне с трудом и капиталом, то это объяснит значительную часть роста, которую Солоу относил к ОФП.

Модель также не верит в закон убывающей отдачи. Более того, даже допускает, что производительность может постоянно расти на фоне роста инвестиций и экономики - эффект ускоряющейся отдачи. Данную модель можно назвать оптимистичной в противовес мрачной науки Мальтуса.

Поэтому модель не зацикливается вокруг стационарного состояния, выше которого экономике не подняться и не ставит никаких границ для роста. При этом рост обеспечивается инвестициями сколько угодно. И чем больше инвестиций в НИОКР - тем большее ускорение получит ВВП. Именно поэтому развивающиеся экономики могут так и не догнать развитые экономики знаний.

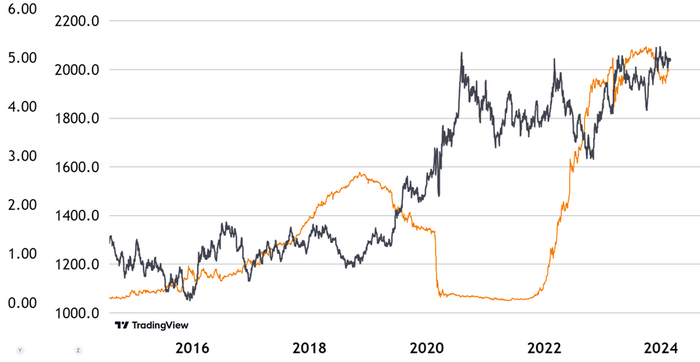

Золото — это, пожалуй, самый сложный и неопределённый инвестиционный актив. Возьмем, к примеру 13 февраля 2024 г. В этот день вышли фактические данные по инфляции в США +3.1% при ожиданиях 2.9%. Это пошатнуло веру рынка в скором снижении ставок центральным банком США. Посмотрите, как на это отреагировали драгоценные металлы.

Золото — 1,5%

Серебро — 3%

Платина — 2%

Мы все привыкли думать, что золото спасает от инфляции. Но почему оно тогда снижается при росте инфляции? Все аналитики ссылаются на то, что рост инфляции приводит к росту ставок и инвесторы переключаются на высокодоходный долг, сбрасывая золото. Поэтому можно наблюдать обратную зависимость между ставками и золотом. Так все-таки защищает золото от инфляции?

История

У золота нет срока хранения, оно занимает мало места и не требует ухода, поэтому его дёшево хранить, не портится, из него быстро можно сделать украшения, делимо на любое количество, и не так давно минули дни, когда золото использовалось в качестве денег. Как и на любой товарный актив, цена на него складывается под влиянием спроса и предложения со стороны ювелирной и производственной промышленности. Ключевым отличием золота от остальных товарных активов является тот факт, что оно не портится и не потребляется, как нефть, газ или продовольствие — оно будет существовать вечно, переплавляясь из одной формы в другую. Предложение золота сравнительно небольшое, поскольку это редкий металл, которого не так много в природе.

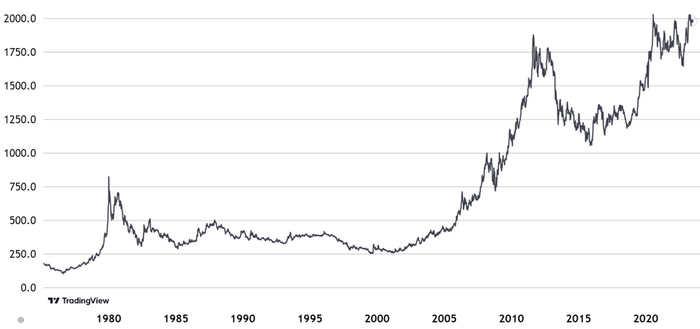

В силу исторических особенностей — за него убивали, развязывали войны, оно являлось деньгами, затем базой для них — к нему особое и трепетное отношение у инвесторов. Золото существует тысячи лет, никогда не теряло свою ценность и не подводило. Если совсем грубо, то золото не обесценивается, и поэтому его цена должна меняться вслед за инфляцией, сохраняя ценность на долгом горизонте. В долларах оно должно приносить долларовую инфляцию. Однако, по факту, золото далеко не всегда следует за инфляцией. На 50-летнем горизонте закономерность есть, но на выделенных промежутках, например, между 1985 и 2005 годами, вы вряд ли были бы довольны его результатами.

Золото воспринимается инвесторами как хранитель стоимости и защитный актив от инфляции. Половина всего спроса приходится на инвестиции, при этом оно не является капитальным активом, поскольку не приносит денежного потока, кроме стоимости реализации. Вторая половина спроса на золото является потребительской и приходится на ювелиров и промышленность. При этом даже когда золото покупается в качестве украшений, население готово платить такую высокую стоимость в силу его инвестиционных качеств. Такая двойственная природа товарного актива, используемого в половине случаев для украшений, а в другой половине для инвестиций, приводит к тому, что цену золота очень сложно спрогнозировать.

Динамика цены золота

Давайте посмотрим на два основных периода роста – глобальный финансовый кризис и пандемия коронавируса. Весь значимый рост золота за прошедшую декаду пришелся на короткий промежуток времени между 2019 — 2020 годами, когда долларовая ставка снизилась с 3% до 0%, что подтверждает теорию об обратной корреляции со однолетней ставкой по доллару.

Складывается впечатление, что, глядя на этот график Citi вышел на днях с прогнозом, что золото может уйти выше 3000 к 2025 году, как раз, когда ожидается существенное снижение ставки.

Однако все не так просто. Проблема в том, что золото не падает, когда ставка растет – так было в 2016 — 2018 и в 2022 – 2023 годах. Значит есть еще какие-то факторы, которые драйвят цену. Помимо инфляции у золота также есть другая функция — защитная роль во время кризисов. Рост с 2019 года связан не с падением ставок, а с пандемией коронавируса. А период с 2007 по 2011 практически утроил цену золота и был следствием глобального финансового кризиса.

Но почему золото росло во второй половине 2019 года и не падает сейчас, когда пандемия закончилась, а ставки так существенно выросли? На рынке золота можно наблюдать очень специфичного участника — центральные банки. Золотые слитки — один из немногих активов, в котором хранят резервы центральные банки всего мира, и они же являются самыми большими держателями. А их решения о покупке и продаже спрогнозировать практически невозможно.

В последнее время покупки золота центральными банками ускорились и их можно связать с формирующимся мегатрендом — дедолларизацией монетарных систем многих стран мира. Неуемный рост государственного долга США и использование доллара в качестве политического инструмента санкций пошатнуло веру в него. Это приводит к расчистке долларовых хранилищ центральных банков развивающихся стран и замене их на золотые слитки. Это и подстегнуло рост золота в 2019 году и не дает ему упасть в 2022 и 2023. А СВО только ускорило этот процесс. Аналитики Citi приводят дедолларизацию в качестве основного аргумента и приводят статистику, что 2022 и 2023 годы были рекордными по объемам закупки золота центральными банками, а Россия, Китай, Индия, Турция, Бразилия только ускоряют темпы роста пополнения запасов. Именно этот мегатренд определяет и будет определять динамику курса золота.

CAPM объяснение

Защитную функцию золота показывает статистика, которая подтверждает нулевую корреляцию с другими активами. По этой причине золото часто пытаются оценить как капитальный актив, используя модель CAPM, поскольку она может применяться не только для акций, но и для любых активов. Если взглянуть на среднюю корреляцию любых акций из индекса с самим индексом, то она находится в диапазоне от 0,7 до 0,9, это является свидетельством того, что большая часть акций одинаково с индексом реагирует на систематические риски. Но есть акции и активы с нулевой и отрицательной корреляцией. По мере того, как корреляция опускается к нулю, она обнуляет и премию за систематический риск. Ставка по модели CAPM в таком случае будет приближена к безрисковой:

Рисковая ставка золота = Безрисковая ставка + 0 * Премия за риск = Безрисковая ставка

Например, государственные облигации дают безрисковую ставку доходности и имеют нулевую корреляцию с рыночным портфелем. Или золото. Если у вас в портфеле есть золото, то оно снижает убытки от падения акций во время кризиса и служит демпфером, поскольку его цена растёт. А во время экономического роста его стоимость снижается и оно, наоборот, сдерживает доходность портфеля. Но в таком случае у золота должна быть прямая корреляция с безрисковой ставкой и инфляцией. А отрицательная корреляция со ставками (читай инфляцией), озвучиваемая в СМИ — надуманная вещь, которая не находит подтверждения.

Если попытаться найти активы, которые бы показывали положительную динамику в кризисные времена или хотя бы удерживали цену, то их можно пересчитать по пальцам. Они представляют особую ценность для инвестора. Это те самые редкие инвестиции, которые дают самую сильную диверсификацию портфелю. Золото является одним из таких активов, поэтому дорого стоит и приносит в среднем безрисковую ставку процента, приближённую к инфляции. Его ключевая задача — снизить риски диверсифицированного портфеля за счёт нулевой корреляции.

Представим себе ситуацию, когда экономика развивается, компании платят щедрые дивиденды, акции растут в цене. Зачем нужно золото, которое ничего не платит и растёт всего лишь на безрисковую ставку? Казалось бы, его должны продавать, а цена падать, поскольку оно никому не нужно. В реальности падения не происходит, поскольку инвесторы покупают его для диверсификации своего портфеля и держат на случай кризиса. Который приходит достаточно часто.

Если философски смотреть на инвестиции, то в конечном итоге нам важнее сохранить капитал в кризисное время, чем заработать ставку процента, которую мы так долго обсуждаем. Если сбережений мало, и ты молод, то в первую очередь хочется разбогатеть. В таких случаях потерять все сбережения неприятно, но не критично. Однако если сбережений много, а впереди пенсия, то самая главная задача — сберечь капитал в кризисные времена. Способность сохранять стоимость в кризис — это ключевое качество инвестиционного актива, за которое инвесторы готовы платить, чтобы защитить себя. Статистически эта способность проявляется в негативной или нулевой корреляции с широким рынком, которая защищает портфель.

Золото является своего рода страховкой от кризиса. Любая страховка в модели CAPM должна иметь нулевую или отрицательную корреляцию, при которой Бета становится отрицательной. В итоге мы получим некоторое противоречие, которое заключается в том, что ставка также будет становиться отрицательной. Покупатель защитного актива станет ещё доплачивать за него. Как такое возможно? Но ведь так и работает любая страховка — вы платите деньги за защиту. У неё негативная корреляция, поскольку она обеспечивает денежные выплаты при наступлении страхового случая. Если страховой случай не наступил, то неважно, как ведёт себя рынок, вы всегда должны платить страховую премию. Поэтому у страховки отрицательная Бета и отрицательная премия. Аналогичным примером являются опционы — производные финансовые инструменты. Они являются страховкой и также требуют выплату премии. Такие активы можно назвать условными активами, поскольку их денежные потоки реализуются в зависимости от оговорённых условий.

Реальные ставки

При этом золото не растёт как по часам на величину инфляции, его рыночная цена может не только идти вверх, но и существенно падать. Несмотря на фундаментальную невозможность спрогнозировать цену любых активов, а тем более золота, имеющего такую сложную структуру спроса, многие всё же делают попытки. Помимо отрицательной корреляции со ставками, порой очень уважаемые инвестиционные компании пытаются дать еще более извращенные причины, например, что долларовая цена золота определяется реальной процентной ставкой гособлигаций США. Чтобы быть на одной странице с уважаемыми инвестиционными заведениями, давайте поразбираемся, что такое реальные ставки и почему же они влияют на жёлтый металл.

Помимо номинальных ставок финансисты придумали ещё так называемую реальную ставку процента, которая представляет собой разницу между обычной номинальной и инфляцией. Как таковой реальной ставки не существует, это расчётная величина от номинальной, умозрительный показатель, если можно так выразиться. Любую номинальную можно поделить на две составляющие — инфляцию и остаток. Пример: номинальная равна 7 %, инфляция 4 %, остаток 3 %. Этот остаток и назвали реальной ставкой, также как премией назвали разницу с безрисковой, это практически то же самое. Остаток может быть как положительным, так и отрицательным, как, например, в 2022 году, когда инфляция в долларах достигла почти 10 %, а номинальная оставалась на уровне 1 %, что давало –9 % расчетной реальной.

У наличных денег нулевая номинальная ставка, поскольку они не меняются в цене. Номинальные 10 рублей останутся 10 рублями и через год, и через 5 лет. Нулевая она у них лишь потому, что они являются единицей измерения, а единица измерения не может меняться, так же как не меняются метры и градусы. Но деньги не меняются в цене только номинально, в относительном и реальном выражении они обесцениваются. Их реальная ставка равна минус инфляции. Инфляция похожа на беговую дорожку под ногами, которая постоянно двигается. Чтобы стоять на месте, нужно бежать изо всех сил. Чтобы двигаться вперёд, нужно бежать ещё быстрее. Чтобы просто сохранить стоимость денег, их нужно инвестировать.

Слово «реальный», скорее всего, пришло из оценки валового внутреннего продукта, ВВП. ВВП страны, или объём всех произведённых товаров и услуг, первоначально оценивают номинально в рублях. Но тогда мы будем включать в оценку инфляцию, которая в разные периоды и у всех стран разная. В таком случае ВВП будет расти быстрее у той страны, у которой больше всего инфляция, что не логично. Поэтому принято измерять рост ВВП только в реальном выражении — штуках, тоннах, килобайтах и т. д. Для этого номинальный размер ВВП корректируют на инфляцию и получают реальный ВВП. Ставку процента, очищенную от инфляции, также называют реальной.

В связи с такой аналогией многие приравнивают эти два понятия и говорят, что реальная ставка процента как раз и отражает реальный рост экономики — рост ВВП. Если ожидается, что экономика будет расти на 2 % в реальном выражении, то те, кто отдают деньги в долг, должны также иметь возможность получить эти 2 % в реальном выражении. Это снова теория о межвременной ставке заменяемости, в соответствии с которой люди имеют право на компенсацию за расставание со своими деньгами не только на величину инфляции, но и за отказ от текущего потребления. Теория предполагает, что инвесторы должны получить премию за временный отказ от потребления, и эта премия должна быть равна реальному росту ВВП. Но какой-то чёткой связи между реальным ростом экономики и компенсацией за отказ от текущего потребления, честно говоря, не прослеживается.

Например, в экономике США в среднем реальные ставки составляли 1—2 % и совпадали с темпом роста экономики. Но это чистой воды совпадение. Лучше посмотреть на пример Китая или любой развивающейся страны, темпы роста экономики которой существенно превосходят реальную ставку. Или как объяснить отрицательные реальные ставки развитых экономик в 2021 и 2022 годах? Этими размышлениями не объяснить. Реальный ВВП ещё чаще снижается в развивающихся странах, и в таком случае технически инвесторы ещё должны доплачивать за отказ от потребления, но на этот счёт теория ничего не говорит.

Можно с уверенностью сказать, что эти выводы некорректны. Никакого отношения реальная ставка процента к экономике или к вознаграждению за отказ от потребления не имеет. Это просто следствие монетарной политики и невозможности точно предугадать инфляцию. ЦБ устанавливает ставки выше, чем инфляция, в случае, если нужно её остановить. Также, может быть и обратная ситуация в развитых странах, когда для оживления экономики ставку устанавливают ниже, чем инфляция. Разница между номинальной ставкой и инфляцией — это всего лишь механизм работы монетарной политики, и никакого прямого отношения к реальному росту ВВП она не имеет.

Реальную ставку любят считать по государственным облигациям. Если из доходности однолетних облигаций вычесть инфляцию, то мы как раз и получим тот самый механизм работы монетарной политики. Но часто аналитики берут доходность по 10-летним государственным облигациям, которая включает в себя срочную премию, и вычитают из неё фактическую, или ожидаемую инфляцию. В итоге реальная ставка дополняется ещё премией за срочность.

Поэтому реальная ставка есть не что иное, как три базовых компонента безрисковой ставки, которые добавляются к инфляции: монетарная, срочная и страновая премии. Непонятно, почему они должны быть равны росту ВВП. Всегда удивляло, что про реальную процентную ставку в учебниках очень мало написано, а преподаватели стараются её быстрее пробежать на лекциях, не акцентируя на ней внимание.

Поскольку экономический смысл реальной ставки достаточно сложно понять, то её, как правило, используют для того, чтобы описать процессы, которые также сложно понять. Описывая непонятные процессы непонятными терминами, можно создать ощущение понимания. Например, реальной ставкой пытаются объяснить динамику цен золота.

Вернёмся к уважаемым инвестиционным компаниям и их мнению о том, что динамика золота зависит от реальных ставок. По их мнению, если она высокая, то инвесторам выгоднее вкладываться в безрисковые государственные облигации, а не в драгоценный металл, поскольку можно получить безрисковую премию над инфляцией. Если же реальные ставки становятся отрицательными, что происходит в случаях, когда ЦБ запаздывает с увеличением ставки в ответ на инфляцию, то предпочтение нужно отдавать золоту, поскольку оно будет расти в цене. При этом неважно, какова абсолютная величина номинальной ставки или инфляции. Включаем воображение. Представим, что номинальная будет равна или чуть выше инфляции, которая составит 10% в год. При такой логике золото не должно меняться в цене, поскольку реальная ставка 0 %. А если ставка будет на пару процентов выше инфляции, то золото вообще должно снижаться в цене. Почему же оно должно остаться в той же долларовой цене и не обесцениться? Ведь буквально за 5 лет доллар обесценится в два раза с такими темпами инфляции. Поскольку цена золота определяется инфляцией на долгосрочном горизонте, то оно, наоборот, будет расти в цене. Поэтому сложно сказать, есть ли вообще связь между ценой золота и реальными ставками. Скорее, нет.

Выводы

Отрицательная зависимость золота от безрисковой долговой ставки есть только в умах аналитиков и проявляется на очень коротких промежутках, создаваемых ими же самими.

Нет зависимости золота от реальных ставок.

Основные драйвера золота – долгосрочная инфляция, кризисы и дедолларизация.

Есть существенная вероятность, что золото продолжит рост

P.S.

Книга

Телеграмм канал

Вот некоторые впечатляющие цифры и факты про электромобили, Electric Vehicles (EV).

Основные характеристики электромобилей:

Гораздо проще в сборке

В два раза ниже различных компонентов (примерно 10 тыс против 20)

Под капотом остается много свободного места для вычислительных мощностей - будь то для майнинга биткойна или беспилотного вождения

Подъем стекла, включение печки, сигнализации, зажигания, фар и прочего управляется не отдельными элементами, а централизовано

Операционная система не стареет, а постоянно обновляется через интернет

Треть себестоимости EV приходится на батарею

Начали делать экспериментальные дороги, которые без проводов заряжают электромобиль также как заряжается ваш телефон без проводов. Это позволит уменьшить аккумулятор, освободить место, снизить вес и удешевить EV

Все это делает EV похожим на смартфон, а не на авто, что позволило Китаю очень быстро вырваться в лидеры. А теперь немного про Китай, который неожиданно начал доминировать в автопроме, к чему Запад был не готов:

Немного про Китай

-Китай экспортировал 5 млн автомобилей в 2023 году

Еще 3 года назад Китай производил меньше 1 млн электромобилей, а в 2023 порядка 8 млн

BYD продал 0,5 млн EV в 4 квартале 2023, обойдя Tesla

20% продаж всех новых авто приходится на EV

В Китае порядка 150 автопроизводителей из них 100 производят электромобили

Китай производит 70% мирового объема литий-ионных батарей для EV

Почему EV ждет большое будущее?

Электромобили помогают зеленой повестке и глобальному энергопереходу

Электричество для EV дешевле бензина

Цена новых EV будут становится только дешевле

По мере истечения срока полезного использования батарей возникнет их вторичная переработка, что удешевит стоимость редких металлов

Возможность создавать автономные авто, поскольку EV представляет собой супер компьютер на колесах

Огромные возможности открываются для грузовых перевозок за счет создания беспилотных тягачей и объединения их в автопоезд

А для чего все это?

Помню, пару лет назад я проходил интервью в family office и они думали купить акций Hyundai в надежде на их лидирующие позиции на рынке электромобилей на тот момент. Я тогда говорил, что не нужно концентрироваться на одной компании, возьмите пачку, 3-5 компаний, занимающихся электромобилями и кто-то из них обязательно выстрелит. Но мне даже в голову не приходило в тот момент, что нужно было добавить еще десятку китайских производителей. Вывод один - диверсификация наше все, выбрать победителей невозможно.

Тогда, наверное, нужно покупать только производителей электромобилей? Но люди до сих пор покупают механические часы, несмотря на развитие электронных, и их рынок только растет с каждым годом. Пластинки и винил тоже до сих продаются. Ностальгия всегда продавалась и будет продаваться с еще большей маржой, чем основной товар. Ferrari, Porshe, Camarro, Mustang и прочие супер кары с ДВС никуда не денутся, а уйдут в нишу и нарастят маржу. Поэтому если диверсификация, то без оговорок. Покупать нужно всех и вся. А трейдинг - это дело печальное.

Государственный чиновник в Чжэцзяне Дай Люмин, проигрался на бирже торгуя акциями и валютой, залез в долги и отравил свою жену, чтобы получить крупную компенсацию по страховке. Чиновника казнили. — The Paper (https://news.ifeng.com/c/8WsactGn7NG)

Если будет интересно почитать другие мои статьи по финансам, то они здесь:

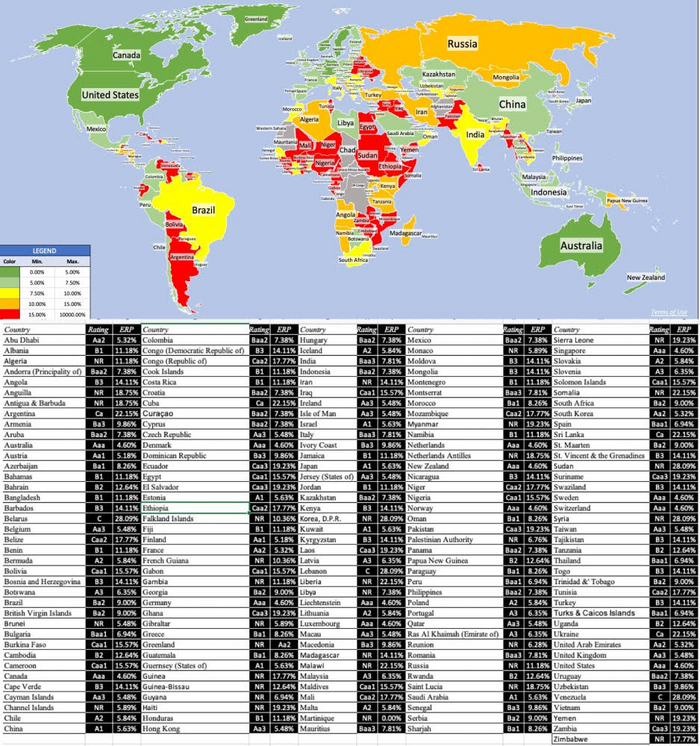

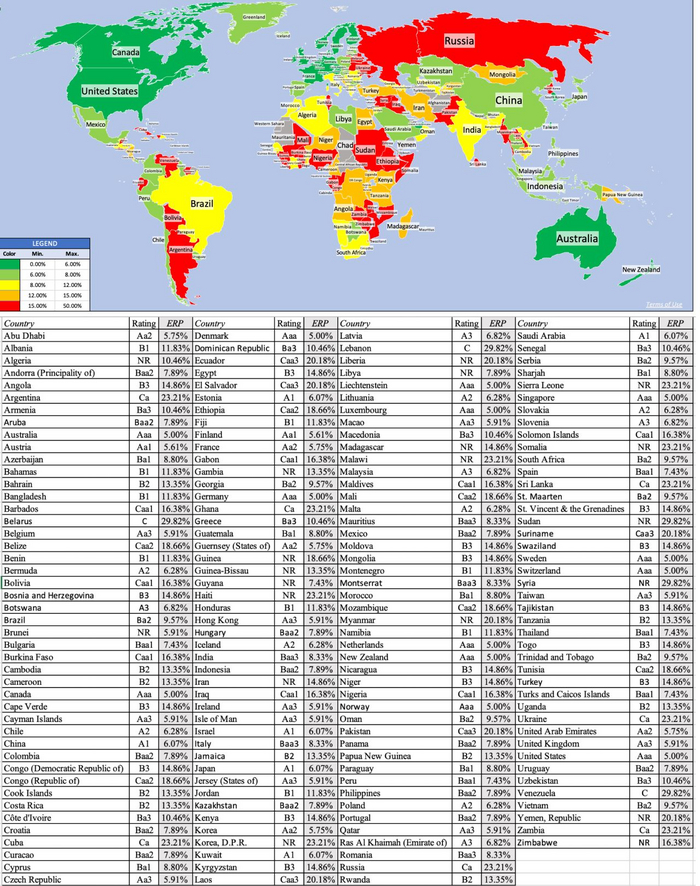

Профессор Нью-Йоркского Университета два раза в год публикует премию за инвестирование в акции любой страны мира. Ссылка на пост здесь, пока только в LinkedIn:

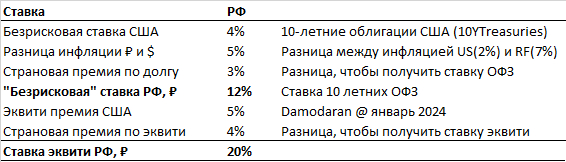

Ниже карта и ставки по всем странам:

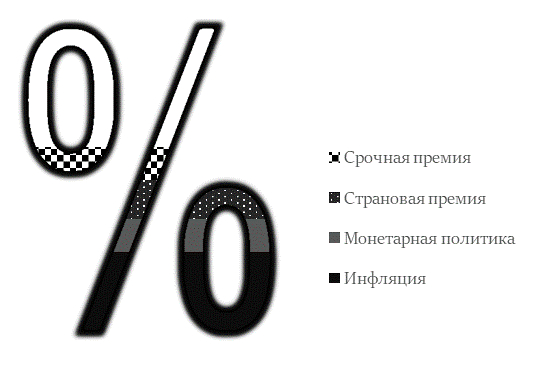

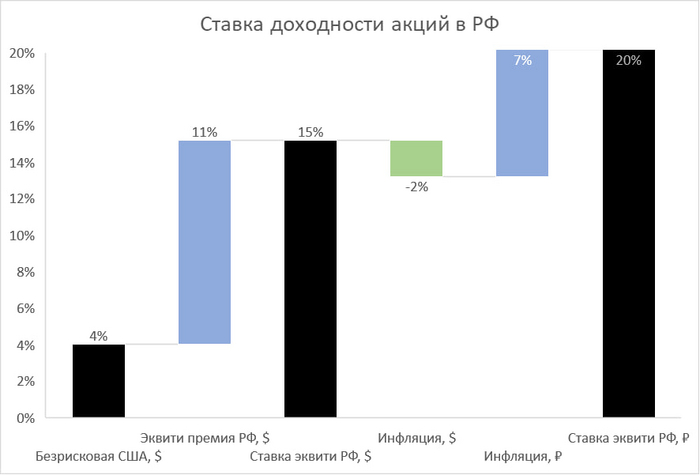

Только это не ставки, а премия к безрисковой ставке. По России она составляет 11,18%. Если перевести эквити премию в ставку по акциям, то она составит 15% в долларах. Безрисковая ставка по долларовому долгу - 4%. А если добавить еще разницу в инфляции, то получится 20% в рублях. Немного кажется занижено, но, как раз эту оценку и дают многие наши брокеры и инвест банки. Именно такая доходность заложена в оценке акций, входящих в индекс ММВБ.

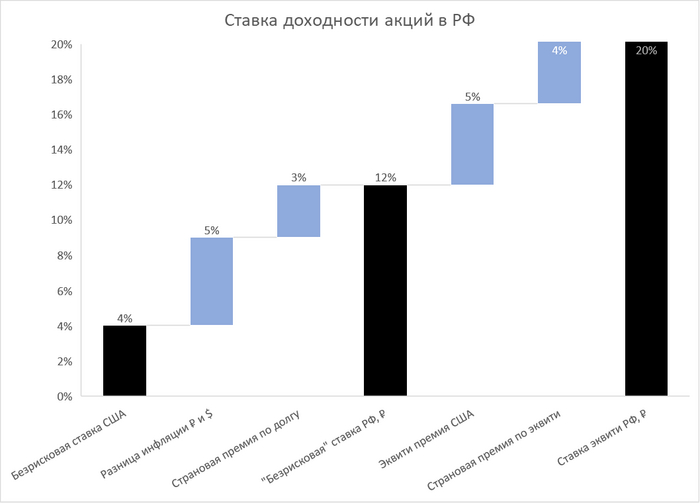

Посмотрев на это с другой стороны, можно разложить 20% по российским акциям на следующие компоненты.

Ниже более детальная разбивка того, за какие риски вы получаете компенсацию за инвестирование в российские акции

Жду вас здесь:

Сегодня г-н Дамодаран опубликовал свежий перечень страновых премий. Год назад премия за инвестирование в Россию составляла 23,21%! (см. картинку). Как у Кубы или Северной Кореи. Выше было только у Венесуэлы и Сирии.

Однако сегодня премия снизилась до 11%. Снижение связано в основном с изменением методики расчета. Если год назад расчет делался от кредитных рейтингов страны, который на тот момент был дефолтный из-за невозможности перечислить деньги владельцам еврооблигаций, то сейчас РФ просто не рейтингуют и Дамодаран начал опираться на политический скоринг, который делает оценку по множеству субъективных критериев - демократия, свобода слова, бюрократия, и прочее. И оказывается, что у нас не все так плохо, как казалось. Ну или скажем так, субъективная оценка оправдалась. Ведь если взять безрисковую ставку 10 летних казначейских облигаций США на уровне 4%, то ставка эквити в РФ должна быть равна 15% в долларах. Вполне себе адекватная цифра, которую можно сравнить с 25% в рублях. Эквити ставка по США составляет 9%.