Мосбиржа поделилась итогами января 2024 года, а также пересчитала своих клиентов и рассказала, что они покупали активнее всего. Посмотрим итоги прошлого месяца и оценим народный портфель январского инвестора. Сама Мосбиржа сравнивает показатели с прошлым годом, а я сравню январь с декабрём, так проще оценить динамику. Если сравнивать с январём 2023 года, то рост составил впечатляющие 31,1%.

Число физлиц, имеющих счета на Мосбирже, за январь увеличилось на 0,5 млн и достигло 30,2 млн, ими открыто более 53,3 млн счетов (+ 0,9 млн). В январе было 3,7 млн активных инвесторов (3 млн в среднем ежемесячно в прошлом году).

Я, один из этих 3,7 млн активных инвесторов, веду телеграм-канал про инвестиции и публикую много аналитических постов, подписывайтесь, если интересно.

Доля частных инвесторов в акциях в январе составила 76%, в облигациях — 32%, на спот-рынке валюты — 13%, на срочном рынке — 67%. Доля в торгах акциями немного снижается. Суммарный объём вложений частных инвесторов составил 63,4 млрд рублей. Из них в облигации вложено 43 млрд, в акции – 8,1 млрд рублей, в БПИФы – 12,3 млрд рублей. Как видим, облигации в январе были в 5+ раз популярнее акций.

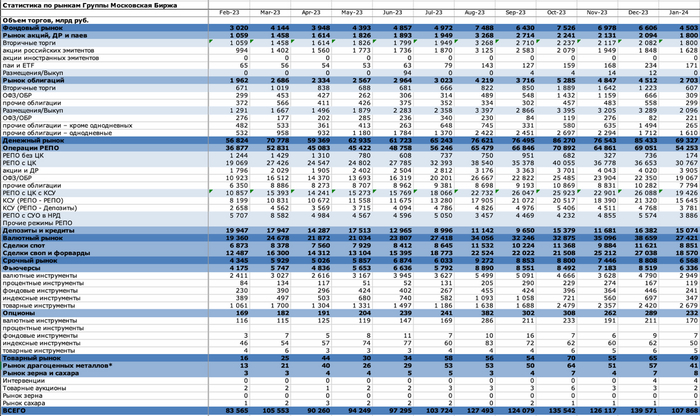

Общий объём торгов в январе упал на 22,7% и составил 107,8трлн рублей (139,6 трлн в декабре). Падение связано в первую очередь с праздничными днями.

Объём торгов акциями, депозитарными расписками и паями упал на 14% и составил 1 800 млрд рублей (2 094 млрд рублей в декабре). Это 1,70% всего объёма.

Индекс в январе вырос, так что покупки акций даром не прошли. Самыми популярными акциями остаются Сбер и Газпром — это неизменно.

Народный портфель (топ-10 акций по популярности у частных инвесторов, если все их взять за 100%) выглядит так: акции Сбербанка (ао 30% и ап 7,1%), Газпрома (15%), ЛУКОЙЛа (13,9%), Яндекса (7,6%), Сургутнефтегаза-ап (6,2%), Норникеля (6,2%), Роснефти (5,8%), Северстали (4,3%) и Магнита (4,1%). Северсталь вытеснила Татнефть и обошла Магнит.

Топ-10 фондов в портфелях частных инвесторов: LQDT (39%), AKMM (16,8%), SBMM (12,6%), TRUR (6,2%), SBMX (2,4%), EQMX (2,4%), TMOS (2,3%), GOLD (2,1%), AKME (1,9%) и AKMB (1,5%). Первые 3 — денежный рынок (68,4%).

Объём торгов облигациями упал на 61% и составил 1 100 млрд рублей (2 800 млрд в декабре). Волатильность была низкий. Доля от всех торгов — 1%.

Размещено 45 облигационных займов на 2,1 трлн, включая объем размещения однодневных облигаций на 1,6 трлн рублей.

Размещений было мало, а интересных крайне мало. Я поучаствовал в размещениях Камаза, Аквилона, ПЗ Пушкинского, Моего Самоката и юаневого Русала. Остальные облигации покупал на вторичке.

Срочный рынок упал на 25,4% и составил 6,6 трлн рублей (8,8 трлн рублей в декабре) или 6,1% всего объёма. Физики любят фьючерсы, их там 67%.

Валютный рынок упал на 29,1% и составил 27,4 трлн рублей (38,66 трлн в декабре). Это 25,4% объёма. Валюта всегда пользуется спросом, ещё и экспортёров обязывают её продавать.

Денежный рынок упал на 18,9% и составил 69,3 трлн рублей (85,43 трлн в декабре). 64,3% от всего объёма. Все деньги тут, а частные инвесторы могут участвовать в нём через фонды денежного рынка (так и делают).

Рынок золота и других металлов упал на 28,7% и составил 40,9 млрд рублей (57 млрд в декабре). Год начался снижением спроса на золото, но посмотрим, что будет в ближайшие месяцы. Спрос всё ещё довольно высокий.

Что в итоге?

Постепенно снижается доля физлиц в акциях, но она всё равно очень высокая — 76%. Несмотря на снижение объёмов торгов, можно отметить высокое количество активных частных инвесторов — 3,7 млн. В ожидании смягчения ДКП развлечений на бирже не слишком много, так что они продолжают держать большие объёмы в фондах денежного рынка и облигациях.

Если смотреть на индекс RTS, то в долларах наш индекс в данный момент близок к годовому максимуму, да и IMOEX тоже. Стоит отметить, что индекс сильно зависит от курса доллара, и основной его рост был за счёт ослабления рубля. Но даже в долларах рост за 12 месяцев на 16%.

Синий — индекс RTS, золотой — индекс Мосбиржи:

Инвесторы начали год активно. Сначала инвестировали в хорошее настроение, потом и в рынок. Хоть объёмы и снизились, но главное, что активных инвесторов становится больше. Ближайшие важные события: заседание по ключевой ставке и выборы. Несмотря на то, что неожиданностей в них не будет, эксперты полагают, что курс рубля может и измениться, как думаете, в какую сторону?

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Большинство людей всегда жаждет получить легкие и, главное, быстрые деньги. Помимо обычных спекуляций с использованием кредитного плеча для увеличения капитала, человек может прибегать к участию в первичном размещении акций или IPO. Все рассчитывают на стремительный рост после открытия торгов. По своей природе участие в таких мероприятиях похоже на игру в казино на автоматах: мы вкладываем деньги и тянем за ручку автомата, не зная, какие процессы происходят внутри, но надеясь на прибыль. Список неизвестных на момент подачи заявок включает:

Известен только примерный диапазон цен на размещение.

Процедура определения, сколько акций вы получите, остается неясной. Отправляя заявку на 500 тыс. рублей, вы можете получить акции всего на пару тысяч рублей.

Чтобы подкрепить утверждение цифрами:

Сколько бы вы заработали, участвуя во всех IPO российских компаний в 2023 году.

Предположим, имея капитал в 200 тыс. рублей с 2023 года, вы бы участвовали в каждом IPO. Всего вышло 8 компаний. Это означает, что вы бы оставляли заявки по 25 тыс. рублей. Посмотрим, что бы это принесло на 30 декабря 2023 года:

Genetico: 17.88 руб. за акцию на размещении. В конце года акции стоят 45.7 руб. Итого: +38,898 руб.

CarMoney: (Хоть по факту это не IPO, а прямой листинг. Процедура для частных инвесторов была такая же через заявки.) Цена размещения 3.16 руб., в конце года 2.26 руб. Итого: -7,120 руб.

Астра: Средняя аллокация - 15%. Итого мы бы купили 11 акций по 333 рубля. Продаем в конце года по 501 рублю. Итого: +1,848 руб.

Henderson: Цена 675 руб. на размещении, 544.5 руб. в конце года. Итого: -4,833 руб.

ЕвроТранс: Цена 250 руб. на размещении, 269 руб. в конце года. Аллокация 100%. Итого: +1,900 руб.

Южуралзолото: Цена 0.55 руб. на размещении, 0.64 руб. в конце года. Итого: +4,090 руб.

Совкомбанк: Цена 11.5 руб. на размещении, аллокация 74%, 13.7 руб. в конце года. Итого: +3,539 руб.

Мосгорломбард: Цена 2.5 руб. на размещении, 2.36 руб. в конце года. Итого: -1,400 руб.

Итого: +36,922 руб. или 18.4% годовых.

Что вы получаете с такой доходностью:

Неопределенность и риск: Результат IPO невозможно предсказать с абсолютной уверенностью. Инвесторы сталкиваются с риском потери средств, как и в азартных играх.

Спекуляции: В процессе IPO может происходить интенсивная спекуляция, когда инвесторы пытаются предсказать поведение цены акций после размещения, что напоминает азартную ставку.

Волатильность: После IPO цены акций часто подвержены значительной волатильности.

При этом, если бы 25 апреля, в день первого IPO, вы купили на 200 тыс. рублей акций Мосбиржи, то заработали бы 71% годовых или +142 тыс.

Если бы купили доллар, то получили бы 12% или +24 тыс.

Акции Сбербанка - +15% или +30 тыс.

Вывод очень прост: Биржа — это инструмент для сохранения вашего капитала от инфляции, а IPO — очень рискованная операция, которая может сильно ударить по капиталу.

Подписывайтесь на мой ТГ канал, где я пишу про фондовый рынок, IT и демонстрирую свой путь к финансовой независимости.

Сегодня вышла новость, что МосБиржа $MOEX обновляет методику расчёта своего основного индекса — Индекса МосБиржи.

Теперь количество акций, хоть и остаётся плавающим, но будет ограничено максимум 50 бумагами. В целом изменения больше косметические и формализуют и так, то что есть (сейчас в Индексе 50 бумаг). Но в целом направление верное — большая прозрачность для рынка.

• Почему компаниям интересно попасть в индекс? После включения в индекс в акциях компании повышается ликвидность за счёт притока новых денег.

Так как теперь могут покупать институционалы у которых есть ограничения на акции которые они могут купить. К примеру покупать можно только компании входящие в индекс МосБиржи.

Покупают и фонды которые отслеживают индекс. К примеру Тинькоффский iMOEX $TMOS

Да, вес в индексе у новых компаний обычно доли процента, но одни только фонды на индекс это более сотни миллиардов рублей под управлением, а учитывая небольшую капитализацию таких компаний и небольшой free-float денег в них приходит неплохо.

Так что имеет смысл отслеживать заявления компаний по планам попасть в индекс. Особенно это актуально для недавних IPO вроде Астры $ASTR или Диасофт $DIAS, где капитализация уже достаточная для попадания в индекс

• Кто попадает в индекс? Есть несколько требований: [все можно посмотреть на сайте МосБиржи]

— Коэффициент free-float не менее 10%. Т.е. если free-float меньше, а ТОП менеджмент говорит, что планирует попасть в индекс, то ждите дополнительных акций в рынок. Так к примеру было у Позитивов $POSI

— Публикация отчётов по МСФО (пауза не более 8 месяцев с последнего отчёта). Так в прошлом году Магнит $MGNT перестал публиковать отчёты и участие в индексе МосБиржи поставили на пересмотр

— Выполнение требований ликвидности (специальная формула)

— При этом нет формального требования по минимальной капитализации компании. Хотя такое требование явно напрашивается.

• Когда обновят индекс? Очередной ежеквартальный пересмотр состава по новой методике будет в Марте.

«Основная цель нововведения — предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи», - объясняет нам МосБиржа

Если посмотреть объёмы за сегодня, то минимальные будут: КИВИ $QIWI / En+ $ENPG / МКБ $CBOM, т.е. это возможные кандидаты на выход из индекса ближайшее время.

В целом включение и исключение компании из индекса значимый момент, но намного важнее это стабильно растущий бизнес и желание компании делиться прибылью с акционерами. К примеру ВТБ и Аэрофлот очень давно в индексе, да и вес большой, но не сказать, что долгосрочные акционеры этих компаний очень довольны )

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи» и бесплатного курса по облигациям. Написанное не является индивидуальной инвестиционной рекомендацией

Компания в пятницу отчиталась о финансовых результатах за 2023 г. по МСФО, а также рекомендовала финальные дивиденды.

Что с финансовыми результатами?

Компания в очередной раз предоставила только сухие цифры, без каких-либо комментарий. Выручка составила 1 371 млрд руб. – скорее снизилась из-за проводимых ремонтных работ на Ямал СПГ в III кв. 2023 г., что в свою очередь отразилось на объеме производства СПГ.

Чистую прибыль мы снова считаем через рекомендованные дивиденды за 2022 г. Таким образом она составляет 641 млрд руб. Соответственно, за 2023 г. чистая прибыль сократилась на 27,8% по сравнению с предыдущим годом – до 463 млрд руб.

Сколько дивидендов получит инвестор?

Вместе с раскрытием отчётности за 2023 г., НОВАТЭК опубликовал рекомендацию совета директоров по дивидендам за II пол. 2023 г. в размере 44,09 руб. на акцию. Дивиденды оказались ниже ожиданий участников рынка. Некоторые аналитики прогнозировали более 50-60 руб. Текущая дивидендная доходность составляет 3,1%. %. Дата закрытия реестра – 26 марта 2024 г.

Мнение

В целом, оцениваю результаты, как нейтральные, без сюрпризов. Инвесторы почему-то разочаровались в рекомендованных дивидендах. Я не ожидал высоких цифр, мой прогноз был около 45 руб. на акцию. Скорее всего, участникам рынка не понравился сам факт отсутствия данных за 2022 г. для сравнения. Тем не мене, мы определили, что динамика показателей отрицательная.

Также, есть санкционное давление, которое оказывает влияние на НОВАТЭК. Поэтому важнее, сроки первой отгрузки с Арктик СПГ-2. По данным Коммерсантъ, отгрузки с проекта начнутся не раньше марта. Думаю, с отгрузками Арктик СПГ-2 вернуться оптимисты в акции НОВАТЭКа – для меня это будет сигнал к наращиванию доли в среднесрочном портфеле. Акции сейчас оценены справедливо P/E равен 9,26х – ниже 2019-2022 годов. С технической точки зрения, буду смотреть на уровни 1300-1350 руб.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

В отсутствии драйверов роста рынок сегодня находится по давлением от снижения цены на нефть, что способствовало коррекции индекса Мосбиржи в начала торгов, и дальнейшему возврату его в исходное положение без существенной волатильности. В концу торговой сессии индекс Московской биржи все же показал рост на 📈+0,19% до 3248,50 пункта.

Выручка компании Аэрофлот за 2023 год составила 497,5 млрд. рублей, увеличившись на 49,5% год к году за счет увеличения пассажиропотока и роста цен, но при этом чистый убыток по РСБУ за год составил 29,5 млрд. рублей, увеличившись за год в 2,1 раза. Весь год компания заявляет о "бумажном эффекте убытка", так как без учета влияния курсовых переоценок чистая прибыль составила 50,5 млрд. рублей. Иногда складывается впечатление, что от изменения бухгалтерских стандартов учета по всей нашей стране страдает только один несчастный Аэрофлот. Интересно, в течение 2024 года компания также будет вести "двойной учет" и жаловаться на несправедливость национальных стандартов?

Пассажиропоток за год вырос на 33,6%, объем грузовых перевозок вырос на 14,4%, что и отражает динамику выручки. Акции сегодня находятся в топе роста с динамикой 📈+2,1%.

Ozon в среду предоставит предварительные итоги работы в 2023 году по МСФО. На новости акции компании ажиотажно прибавляют 📈+5,3%. Скорее всего, после публикации финансовой отчетности мы увидим соразмерную коррекцию.

В Черкизово анонсировали созыв совета директоров компании на 16 февраля, на котором будет обсуждаться рекомендации по дивидендам. На слово "дивиденды" инвесторы всегда реагируют бурно, так и в этом случае акции подскочили почти на 4%, но к вечеру рост выровнялся до 📈+1,3%.

В воскресном видео я выразил мнение, что акции Сбербанка еще не до конца отыграли свою финансовую отчетности за январь, и сегодня мы видим продолжение роста на 📈+1,3%.

Перед долгожданным сплитом растут акции Транснефти 📈+1,2%. Последний день торгов до сплита состоится 14 февраля, далее бумаги будут доступны широкому кругу инвесторов, что вызовет ажиотаж в бумагах.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Московская биржа подготовила новую редакцию методики расчета индекса МосБиржи и индекса широкого рынка, которая вступит в силу 21 февраля.

Основная цель нововведения – предоставить возможность акциям с более высокими показателями free float и ликвидности быть включенными в индексы биржи. То есть, акции, ранее включенные в базу расчета индексов и соответствующие требованиям, могут уступить место акциям, также соответствующим требованиям для включения в индексы, но с более высокими показателями капитализации бумаг в свободном обращении (free float) и ликвидности.

С одной стороны, уже давно хотелось отойти от нефтегазового наполнения индекса, а с другой стороны больший высокий free float может негативно отразиться на волатильности, в сторону её роста. Единственным утешением может стать тот факт, что вряд ли мы увидим существенную коррекцию удельного веса нынешних тяжеловесов.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Думаю, многие слышали или знают про книгу "На пенсию в 35 лет!". Я в своё время читал её и кое что полезное в ней действительно есть. Не знаю наверняка, правда ли автор книги вышел на пенсию в 35 лет, но лично я создал себе полноценную пенсию в 36 лет (хотя, пока и не вышел на неё)!

Какая сейчас средняя пенсия в России?

На начало 2024 года в России средняя пенсия для неработающих пенсионеров составляла около 20 000р:

Я проживаю в Московском регионе и, если быть точным, у нас средняя пенсия по области составляет 20 699р. С полным списком средних пенсий можете ознакомиться по ссылке.

Ежемесячная пенсионная выплата в России составляет около 30% от средней заработной платы. Т.е. уходя на пенсию, мы можем рассчитывать лишь на 1\3 от наших привычных доходов, что ставить нашу страну в конец списка по благосостоянию пенсионеров:

Да, грустные данные, особенно, если сравнить Россию с другими странами.

Пенсионная реформа

Не так давно в России провели "Пенсионную реформу" и увеличили возраст выхода на пенсию. Как заявляло правительство, без этого шага рост пенсий просто не смог бы поспевать за инфляцией.

Я нашел такую интересную табличку, в которой показано, что без повышения пенсионного возраста средняя пенсия сейчас была бы на уровне 16 000р и с каждым последующим годом отставала бы от роста цен:

Инвестиции

Очевидно, что жить на одну пенсию в старости будет не просто даже с учетом пенсионной реформы и ежегодных индексаций. Поэтому, нельзя полагаться на государство, нужно создавать себе источник пассивного дохода, капитал, который поддержит в старости. Для этого я и занимаюсь инвестированием!

Я инвестирую уже 4 года и мой капитал, вложенный в дивидендные акции, составляет 3 359 000р:

Такой размер капитала, в данный момент, обеспечивает меня пассивным доходом, "дивидендной зарплатой" или пенсией в среднем в 30 000р\мес.

Как видите, я уже создал себе пенсию, причем, даже выше, чем средняя по стране и все это за 4 года активных инвестиций. Я могу сейчас полностью прекратить пополнять брокерский счет, а только реинвестировать дивиденды и пассивный доход все равно будет расти:

По прогнозу сервиса учета инвестиций, если я больше не буду класть деньги на брокерский счет, то только за счет реинвеста дивидендов, к 2026 году выйду на ежемесячный пассивный доход в 50 000р\мес, а к 2027 64 000р\мес и дальше пенсия продолжит расти увеличиваться.

Заключение

Не смотря на то, что пенсию уже создал, это не та сумма, с которой я бы хотел выйти на отдых. Поэтому, продолжаю инвестировать, делиться своими результатами и наращивать капитал в дивидендных акциях!

Все самые важные и интересные финансовые новости в России и мире за неделю: блокировка-неблокировка VPN в РФ, дискриминация румыно-болгарских бабушек, Сэм Альтман просит $7 трлн на чипсы, а заслуженный Биткоин-академик США разработал лучшую программу обучения крипте.

«Яндекс! Есть надежда, что нас не кинут...»

В прошлый понедельник Яндекс наконец рассказал, как конкретно будет происходить разделение компании. И там, если честно, без бутылки не разберешься! Самый внятный обзор схемы сделки из тех, что я видел – это вот этот; ну а ниже я постараюсь кратко рассказать вам самую суть.

Попросил нейросеть нарисовать, как Волож разрывает мешок с деньгами (типа, «разделение компании»). Ну хз, может двенадцатью пальцами и правда удобнее купюры ловить...

Яндекс всегда был в первую очередь российской компанией: почти все активы, выручка, и так далее были сконцентрированы внутри России и на российском юрлице. Но при этом головная компания Yandex N.V. зарегистрирована в Нидерландах, так что формально это как бы «зарубежная» фирма.

По изданным российским указам последних двух лет выкупать части бизнеса у иностранцев сейчас можно только со скидкой 50% к их рыночной цене. Соответственно утвержденная сейчас сделка заключается в том, что голландская «мама» продает весь свой российский бизнес тусовке новых (уже сугубо российских) владельцев за 475 млрд руб. (аккурат примерно в два раза дешевле капитализации компании по котировкам на Мосбирже).

При этом половину этой суммы покупатели заплатят живыми хрустящими юанями, а в счет второй половины вместо денег могут заслать 176 млн акций этой же головной компании Yandex N.V. (это почти ровно половина всех акций в обращении). Получается, в таком варианте нидерландский Яндекс получит как бы четверть своей стоимости живыми бабками, плюс сможет «погасить» половину акций в обращении – выходит, если поделить эту четверть денег между оставшейся половиной непогашенных международных акционеров, то на каждого всё равно придется примерно по 50% текущей рыночной стоимости акции. Такая вот финансовая магия!

Эх, а помните времена, когда новостная повестка была посвящена таким важным вещам, как кекание над новым логотипом компании? А ведь это было всего лишь в 2021 году

Сама сделка будет идти в два этапа: первым паравозиком в Нидерланды отправят бабки и 68 млн акций (их консорциум покупателей успел нахватать с рынка заранее, вангую – в Euroclear с еще более высоким дисконтом, чем 50%), а еще через месяц-полтора покупатели должны будут заслать вторую часть оплаты. При этом они будут сами решать: захотят – доплатят остаток деньгами, захотят – достанут где-то акции и ими будут оплачивать.

Если смотреть на вещи чисто с математической стороны, то платить деньгами выгоднее: ведь в них уже как бы заложен дисконт в размере 50%; а если где-то доставать акции – то их поди с рынка придется докупать, и стоить это будет, вероятно, ближе к справедливой цене... При этом формально ничего не мешает новым владельцам просто взять и тупо кинуть всех акционеров-миноритариев (как было недавно в случае с Qiwi) – оставить всех, кто владеет акциями Yandex N.V. на Мосбирже, сидеть с этими малоценным бумажками (внутри которых нидерландская компания-пустышка и кучка юаней на половину реальной стоимости).

Скорее всего, новые владельцы так делать не будут: им всё-таки потом еще новые акции на биржу выпускать – подмачивать репутацию, начиная историю обновленной компании с грубого кидка миноритарных акционеров, выглядит недальновидно (как минимум, с точки зрения будущей рыночной капитализации бизнеса). Да и говорят, что на Мосбирже свободно гуляет не такой уж и большой пакет акций Яндекса (условные 10%) – можно их и обменять 1-к-1 на новые акции. А вот что будет с теми россиянами, кто владеет акциями Yandex N.V. через какой-нибудь Евроклир, тут уже вполне могут сказать – «вот и жуйте там свои юани за полцены, раз такие умные».

Но в любом случае, мне кажется ироничным, как устроен российский фондовый рынок: даже для самых громких «голубых фишек» защита прав рядового акционера держится исключительно на честном слове и каких-то эфемерных «понятиях», а не на прозрачном регулировании и понятных правилах игры.

Есть мнение, что когда оптимистичные посты инвестблогеров начинаются с фразы «есть надежда, что нас не кинут...» – это тоже своего рода показатель

Пару слов о том, кто же сейчас станет владельцем Яндекса: треть будет принадлежать менеджменту компании, а остаток попилили между Лукойлом и какими-то относительными ноунеймами. Все ноунеймы показательно-несанкционные ребята, перепродавать свои доли они не смогут в течение года – ну то есть, создается ощущение, что просто «нарисовали красивую картинку» по владельцам, которая чуть позже уже будет аккуратно переформатирована под нужных людей.

ИИС-3 – это анти-суслик

Индивидуальные инвестиционные счета нового типа (так называемые ИИС-3) – это своеобразный анти-суслик. Потому что мы их уже видим (брокеры их открывают клиентам), но на самом деле их нет (новые налоговые льготы по ним не действуют, пока в НК РФ не внесли соответствующие изменения). Такие дела!

VPN в России, кажется, еще не блокируют окончательно

Екатерина Мизулина пришла на встречу со школьниками в моем родном Екб и сказала там, что с 1 марта все крупные VPN-сервисы будут заблокированы в России, потому что они являются «порталом в ад».

Предлагаю заодно еще запретить Телеграм-видеокружочки от Мизулиной, потому что это портал в uncanny valley

Чуть позже Роскомнадзор пояснил, что речь на самом деле идет о запрете на «популяризацию» VPN-сервисов. То есть, типа, будут ограничивать в поисковой выдаче те VPN, которые не блокируют доступ к материалам, запрещенным к распространению на территории РФ.

Кстати, несколько моих статей тоже запрещены к распространению на территории РФ. Получается, «портал в ад» – это ко мне? 🤔

Бизнес по штамповке румынских бабушек под угрозой

Многим россиянам в последние пару лет активно предлагают организовать за не очень большие деньги паспорт Румынии или Болгарии – если заплатить денежку таким помогайкам, то они чудесным образом могут «обнаружить» у вас в родословной забытую румынско-болгарскую бабушку (что дает «право» претендовать на соответствующее гражданство).

Кажется, государственные ведомства в этих странах начинают что-то подозревать: в Болгарии на прошлой неделе заявили, что вскрыли мошенников, которые продавали россиянам такой способ получить паспорт всего за 8к евро. Минюст Румынии тоже сказал, что по их прикидкам с 2022 года мошеннических паспортов навыдавали примерно одну тысячу – так что требования к новым будущим гражданам планируют ужесточать (в частности, вводить обязательный экзамен на знание языка).

Интересно, можно ли доплатить таким «решалам» лишний косарь евро, чтобы они выдали свидетельство о том, что ты ведешь свою родословную от прадеда по имени Влад Цепеш?

7 триллионов баксов на еду для ChatGPT

Wall Street Journal пишут, что Сэм Альтман (глава OpenAI) убеждает инвесторов выдать ему жалкие $5–7 трлн на то, чтобы поднять отрасль производства чипов с колен. Как только деньги будут освоены, вот тогда-то и получится наконец запилить сверх-умный AGI, – говорит Сэм!

Сэм Альтман be like: «Парни, вы что, издеваетесь, неужели я так много прошу? Всего лишь 10% от всего общемирового ВВП, купим там несколько Тайваней себе на сдачу...»

Тем временем, Nvidia (главная текущая компания-производитель чипов, на которых гоняют нейросетки) по своей капитализации уже обогнала все китайские компании на фондовом рынке Гонконга вместе взятые. Неудивительно, что Альтман тоже был бы не прочь поучаствовать в этой финансовой вечеринке.

11 нейродрузей кибероушена

Для тех, кто сомневается в коммерческой полезности нейросеток, вот вам следующая новость: в Гонконге развели финансиста из транснациональной корпорации на перевод $25 млн мошенникам с помощью дипфейк-видеоконференции.

Ну то есть, представьте – подключается бухгалтерша на Zoom-call, а там на нее с десяток коллег строго смотрят и отчитывают: «Тамара Пална, когда деньги будут, почему еще не пришли??». Все сгенерированы нейронкой, конечно же.

Заранее предупреждаю: если вы соберетесь подключать меня на дипфейк-созвон – то я согласен, только если он будет выглядеть вот так!

Заслуженный Биткоин-академик Соединенных Штатов Америки

И к новостям образования! Предприимчивый пятидесятилетний криптан из США основал уважаемый институт под названием American Bitcoin Academy (Американская академия Биткоина). Учебный план в рамках этой академической дисциплины был составлен следующий:

Студенты перечисляют криптану в совокупности $1,2 млн в BTC

Тот присваивает их себе

Какие-то хакеры, в свою очередь, взламывают кошелек криптана-академика и воруют все Биткоины

...

PROFIT!!

Справедливости ради, стоит отметить: после прохождения полного курса данного «обучения» студенты действительно должны понять про криптоиндустрию примерно всё, что им нужно знать. (Окей, эту шутку я украл у Мэтта Левина, если вы еще не подписаны на его рассылку для финансистов – самое время сделать это сейчас.)

Твиттер того самого академика. Ауф!

Хорошая новость недели

Уже больше недели по всему миру продаются очки Apple Vision Pro – и тут выяснилась шокирующая новость: они пока не совместимы с 3D-порнушкой. Кажется, шансы продолжить размножаться и не вымереть для человечества сохраняются, и это хорошо!