Зарплата большая и малая и средняя и МЫ

Зарплата большая и малая и средняя и МЫ

Допустим несколько работников получают зарплату малую

и 1 руководитель получает зарплату большую.

Требуется найти количество работников для формирования заданной средней зарплаты.

Обозначим: Б = большая получка и С = средняя получка

М = малая получка и Ч = количество работников получающих мало

Значит: (Б+М*Ч)/(Ч+1)=С

Остроумная формула: Ч = (Б-С)/(С-М)

Пример: Б = 300 и М = 28 и С = 45

значит Ч = (Б-С)/(С-М) = (300-45)/(45-28) = 255/17 = 15 человек

Если 1 получает 300 тыс.руб и 15 получают по 28 тыс.руб

значит средняя зарплата: 45 тыс.руб

Excel: =(300+15*28)/(15+1)= 45

(Б+М*Ч)/(Ч+1) = С

Б+М*Ч = С*(Ч+1)

Б+М*Ч = С*Ч+С

С*Ч-М*Ч = Б-С

Ч*(С-М) = Б-С

Ч = (Б-С)/(С-М)

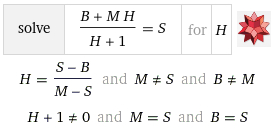

Визуальная математика:

https://wolframalpha.com/input/?i=solve (B+M*H)/(H+1)=S for H

Показать полностью

3

1

Куда потратить миллион рублей

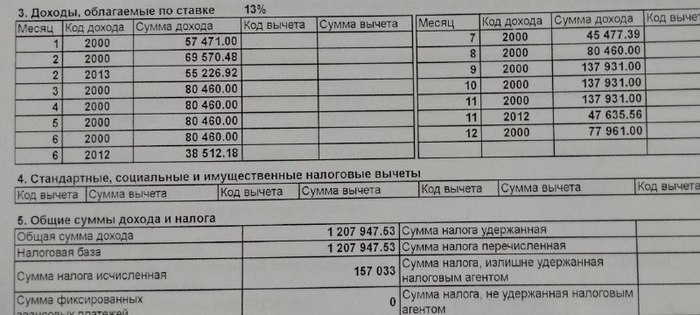

Добрый день! Не хочу задеть ничьи чувства задавая такой провакационный вопрос. Родители хорошо меня воспитывали, я учился в известном ВУЗе, старался попасть в профессию и в итоге успешно тружусь в IT. Мне чуть больше 20-ти, а зп больше 100к. Не моя вина, что в IT платят больше, чем на стройке или в образовании. Вот справка 2-НДФЛ:

К слову, IT я терпеть не могу и работаю только из-за денег. При первой же возможности хочу покинуть профессию и заняться чем-то общественно полезным. Мотивирую себя тем, что сейчас коплю накоплю на жизнь, а потом уже можно будет эту жизнь пожить. Но возможно ли это? Был план купить две квартиры, в одной жить, другую сдавать. Но реально ли это? Выяснилось, что в Москве уже есть прослойка ратье и я только приду туда толкаться:

А копить на этот план надо порядка 20млн. Я сейчас в год откладывать могу только один, т.е. рантье стану в лучшем случае в 45.

Повторюсь, профессию я ненавижу и уже на грани увольнения, поэтому не влезаю в ипотечные авантюры. К тому же есть риски не накопить, вот, например, человек по видео которого я изучал linux и попал он в беду:

И как раз за неделю до операции он вложил деньги в ипотеку. А что если и со мной будет то же? Блога у меня нет, подписчики на помощь не придут.

Собственно вопроса два:

1)Если продолжать терпеть и копить деньги - то на что? Куда вложить? Найти комерса, условно купить ему в фирму газель, чтобы она больше товара развозила и прибыль приносила и частью он со мной делился? Акции и фондовые рынки не предлагать - все эти бумаги являются производными от реальной экономики и я хочу видеть как мои деньги работают в реальном мире, а не на графиках в смартфоне.

2)Если потратить на себя - то на что? В кафе был, не интересно, доставки не нужны, хожу ногами. Выстроил комфортный режим жизни на 35к и всё устраивает (кроме работы). Машина не нужна, есть общественный транспорт. Хочу просто спойокно жить, но за миллион жизнь не купишь.

Пока подумываю часть денег на врачей потратить. Если кто-то знает, какие можно пройти обследования, какие анализы сдать, чтобы выявить сейчас проблемы со здоровьем и предотвратить потенциальные болячки - буду благодарен.

Показать полностью

"Манна небесная"

Утром, въезжая через ворота на территорию нашего предприятия, в который раз обратил внимание: охранник старательно записывает в журнал номера машин и время въезда.

- Так зачем записывать? - не выдержал я. - Ведь камеры есть и вот - электронные пропуска.

- Мы обращались к руководству с этим вопросом, - ответил мне охранник, мужичок лет семидесяти. - Ответили: "Вы получаете 600 рублей за смену(!) Переработались? Совесть есть?"

Хотел узнать одно а выяснил другое.

- Да уж, сочувствую.

- Быстрее бы сдохнуть...

Гляжу в глаза: нет, не шутит. Продолжить беседу не позволило время и подъезжающие машины. Конечно жаль старика, который вместо того чтобы отдыхать на заслуженной пенсии вынужден сидеть на воротах за "аж 600 руб". Моё больное воображение тут же нарисовало картину, возможно будущих проводов на пенсию: "От всего коллектива и руководства нашей компании позвольте сердечно пожелать вам скорейшего упокоения во сне! Хнык... Это так трогательно!"

Надеюсь что это никогда не сбудется. Есть же всегда вариант с "манной небесной" на воротах предприятия.

Как во мне борется патриот своей страны и гражданин, пострадавший от пенсионной реформы

Несколько лет занимался бизнесом, имел предприятия с наемными работниками. И, подписывая документы на заработную плату, постоянно задумывался о тех процентах, которые отчислялись в Пенсионный фонд. А ведь это суммы не маленькие.

9 лет назал,еще в бизнесе, здоровье нормальное.И вот, сам оказался близок к пенсии.

Возникли проблемы со здоровьем.

Даже ожидаемая, небольшая пенсия становится серьезным подспорьем для бюджета семьи. И вдруг, ситуация с пенсионной реформой, которая отодвинула получение этого дохода на три года.

И посещают противоречивые мысли.

Как бывший предприниматель, я прекрасно понимаю, что деньги не получаются из пустоты. Они должны кем-то зарабатываться. И увеличение пенсионного возраста - это необходимая для государства мера.

Увеличивается средняя продолжительность жизни, количество людей, которые живут на пенсию. На одного пенсионера становится меньшее количество работающих.

Не даром уже почти на 1,5 млн. человек уменьшилось количество пенсионеров.

Но, когда это касается тебя лично, эти патриотичные мысли куда-то уходят и начинаешь задумываться, а почему именно твоему поколению приходится переживать это?

Тем более, как предприниматель, постоянно думаешь о том, насколько нужны дворцы для Пенсионного фонда. Ведь это тоже деньги, полученные за счет взносов.

Вот так и пересекаются личные и общественные интересы. и личные, конечно, побеждают. Так хочется, чтобы такие реформы тебя не касались.А ведь и работающим сейчас не просто.Вот так работают без выплат в фонды

Показать полностью

2

1

"Заботливый начальник". Сова - эффективный менеджер, сезон 6 №23

Сезон 6 №23 из серии "Сова - эффективный менеджер"©

Показать полностью

1

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.

Эксперты ВШЭ увидели риск для россиян остаться без страховой пенсии

Это связано с ростом нестандартной занятости, низкими зарплатами, а также с изменением структуры населения, считают эксперты. В то же время доходы ПФР и других фондов могут упасть из-за мер в связи с пандемией, отмечают они.

В России может вырасти количество граждан, которые не смогут претендовать на получение страховой пенсии по старости. К такому выводу пришли эксперты НИУ ВШЭ в докладе «Российская пенсионная система в контексте долгосрочных вызовов и национальных целей развития», пишет газета «Ведомости».

Риск остаться без пенсии связан с особенностями российского рынка труда — растущей нестандартной и неформальной занятостью (20–25% от общего числа занятых, согласно оценкам) и низкими зарплатами, следует из доклада. Кроме того, в условиях повышения требований к стажу и величине индивидуального пенсионного коэффициента охват граждан системой обязательного пенсионного страхования сужается.

«Это, в свою очередь, с одной стороны, создает риски для достижения национальной цели по снижению бедности, а с другой — противоречит стабильно высоким ожиданиям населения о том, что государство должно создавать условия для предотвращения бедности в старших возрастах, и, следовательно, может усиливать социальную напряженность», — указали эксперты.

Главным документом, регулирующим развитие пенсионной системы, является Стратегия долгосрочного развития пенсионной системы, утвержденная распоряжением правительства 25 декабря 2012 года, указывается в докладе. Однако с тех пор реальные доходы населения снизились, а бюджетные ограничения, которые влияют на возможности бюджета софинансировать пенсионные обязательства, стали более жесткими, отмечают эксперты.

По их оценкам, цели стратегии пока далеки от реализации. Так, одна из них — обеспечение среднего размера трудовой пенсии по старости не менее 2,5–3 прожиточных минимумов пенсионера (ПМП). Но, по данным Росстата, отношение среднего размера пенсий к величине ПМП снизилось со 191,1% в 2012 году до 161,1% в 2015 году, а в 2019 году выросло до 176,4%, указывают авторы доклада.

Также пока не удается обеспечить коэффициент замещения трудовой пенсией до 40% утраченного заработка, считают эксперты. Исследование показало, что это соотношение снизилось с 36,8% в 2012 году до 35,6% в 2014 году, затем выросло до 37,7% в 2015 году, но потом устойчиво снижалось до 33,2% в 2019 году. Скачок в 2015 году эксперты объясняют уменьшением реального размера среднемесячной начисленной зарплаты до 91% от уровня предыдущего года.

Кроме того, структура населения в 2021 году уже заметно сдвинулась в сторону более старших возрастов, и эта тенденция в ближайшее десятилетие усилится, следует из доклада. Там уточняется, что этот тренд обусловлен устойчиво низким уровнем рождаемости.

В то же время из-за антикризисных льгот для бизнеса и снижения занятости ожидается, что доходы ПФР и других фондов существенно снизятся. «Возможные потери внебюджетных фондов в результате введения антикризисных мер оцениваются в 621 млрд — 2,9 трлн руб. в зависимости от масштабов снижения фонда оплаты труда (от 20 до 40%) и периода восстановления экономики (от 0,5 до 1,5 года)», — указывают эксперты ВШЭ.

Средний размер пенсии в России на 1 января 2021 года составил 15 744 руб., сообщила в апреле замминистра труда и социальной защиты Ольга Баталина на круглом столе в Совете Федерации. Зампред правления Пенсионного фонда России Сергей Чирков, в свою очередь, заявил об успешном увеличении размера пенсий выше уровня инфляции. Так, средний размер пенсии по старости неработающих пенсионеров составляет 17 536 руб.

https://www.rbc.ru/economics/15/04/2021/6077c63e9a7947b252af...

Показать полностью