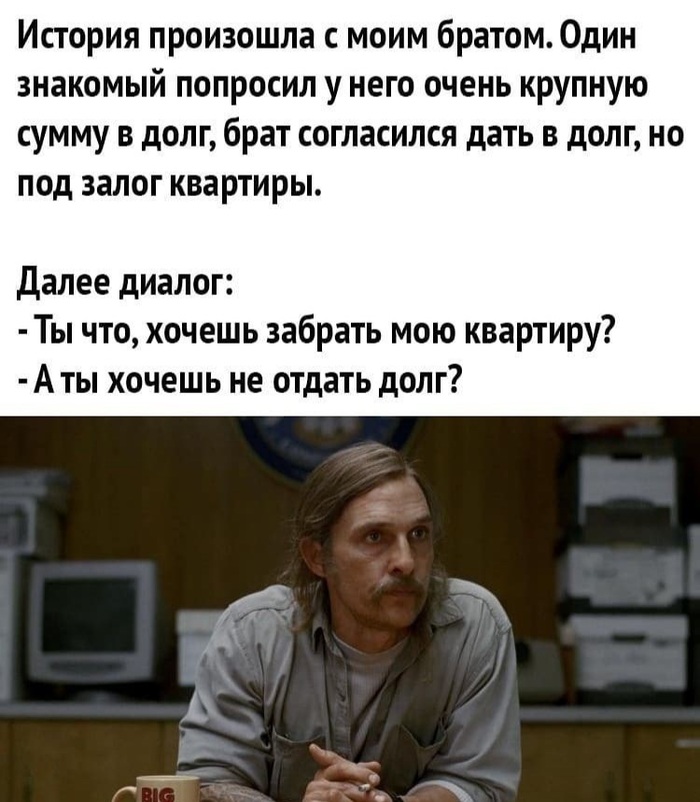

Лицемерненько1

Показать полностью

1

Если очень тезисно и бегло, то история такова.

В 2016 в декбре взят займ (всего 230 000) под залог 1 комнатой квартиры.Займ практически не выплачивался. Занявший в запое. Вапреле 2018 вынесено решение суда и выдан исп лист: взыскать сумму 230 тыс, взыскать проценты 276 тыс, обратить взыскание на квартиру. А так же формулировка дословно: «взыскивать с заёмщика проценты на сумму 230 тыс, начиная с августа 2017 г, из расчета 20% в месяц по день фактического возврата суммы с учетом ее уменьшенипя в случае погашения.»

Черт с ним. Заёмщик-алкаш вышел из штопрора, квартира просрана (не единственное жильё), приставы наложили арест (около 300 тыс) это все с зарплаты гасится потихоньку. Итог: август 2023 – всё приставам выплачено. На сайте ФССП светится ноль. Заёмщик больше не пьет и строит планы на новую жизнь. Но, заявитель пишет приставам: всё уплочено в августе 2023. Теперь считаем, с авг 2017 по август 2023, вот за стока времени, пока выплачивался долг, присужденный судом, за все это время набежало процентов: 2 000 000. Прошу взыскать! Пристав: да без проблем, тк как в решении суда от апр 2018 так и сказано «по день факт возврата». Вперед. И у заемщика новый арест на средства – но уже н 2 000 000.

Что делать дураку заёмщику?

Итак, как я и говорил в комменте к прошлому посту, будет рвать пуканы у многих (да чо лукавить, почти у всех) )))

ОЙ!!!!

ГОРЯТ!!!!

ТУШИТЕ!!!

)))))

первая часть тут Часть первая. "НАЧАЛО"

Так вот значит, не отдал вам ваш ДРУГ долг, что делать будем? Я вот например за то, что бы ЗАКОН РАЗРЕШАЛ В ТАКИХ СЛУЧАЯХ НАНИМАТЬ КОЛЛЕКТОРОВ, А КОЛЛЕКТОРАМ РАЗРЕШАЛИСЬ БЫ ЛЮБЫЕ ДЕЙСТВИЯ по отношению ТОЛЬКО к должнику. (в законе нужно чётко обозначить, что должник должен понимать, что к нему могут быть применены любые средства взыскания, без ограничения по гуманности.) Я думаю, что если это узаконить, то число любителей "нахаляву купить телефон за 100к" РЕЗКО СОКРАТИТЬСЯ.

Сейчас аргументирую.

1. "Долг платежом красен", согласны? (нет? А ПОЧЯМУ?!!!! ) Если взял в долг, не важно у кого, человек, банк, МФО (про них отдельный разговор нужен, Я БЫ ЗАПРЕТИЛ нафиг )

2. Беря в долг нужно чётко понимать сможешь ли отдать.

3. Если какие-то проблемы с возвратом не стоит бегать от кредитора, договорится можно всегда. Не отболтаться, а именно договорится, кредитору ведь то же нужно получить деньги, а не проблемы.

4. Если не хочешь проблем с возвратом, то занимай под залог чего либо. (Как-то у меня один знакомый попросил, сейчас не помню точно, кажется 40-50к рублей (да да да, кредиток тогда особо не было как щас, да и в банке кредит взять ещё тот квест был), а у него две тачки, одну сам купил, одну по наследству получил. Я ему говорю, "давай под залог тачки", а он мне "ты чо тачку у меня за полцены отобрать хочешь?", я его спрашиваю "а ты что долг отдавать не собираешься?" С тех он со мной даже не здоровался. Кстати денег он взял у другого общего знакомого, и-и-и-и... не отдал...)

5. Если взял в долг и не возвращает, и не хочет договорится мирно, то с такими не надо сюсюкаться, тут уже все средства хороши.

Вообще, ну как я думаю, нужен ЗАКОН О ДОЛГЕ.

Т.е. брать в займы скажем свыше 10к только под залог (если нет залога, то суд должен сразу отклонять заявление о возврате долга). За продажу, утерю залогового имущества должником, на поселение до выплаты долга.

Гос.реестр тех кто оставил залог (и там написано к примеру "Такой-то Такой-тович отдал в залог проссатый дедушкин диван ))))" и покупатель, к примеру с барахолки приехав покупать диван у него 10000 раз бы подумал, а стоить брать-ли.)

И обязать банки выдавать кредиты, ТОЛЬКО ПОД ЗАЛОГ. НЕТ залога - иди куда шёл.

Маленько сумбурно, но я думаю мысль уловили. (ну если нет, это ваши проблемы)

Спасибо за прочтение.

Помидорами не кидаться. Сраный тапок назад положь!!!!

Ой минусов будет)))) да и пофиг

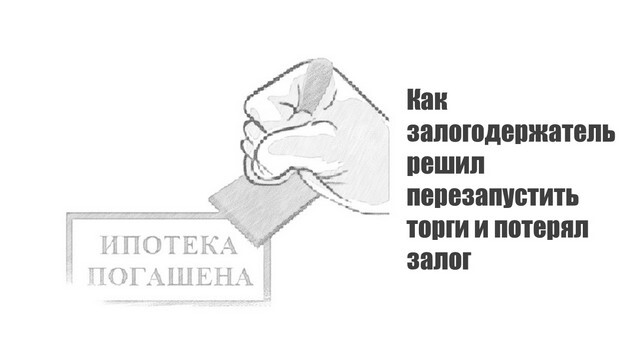

Как известно, после объявления повторных торгов несостоявшимися залогодержатель вправе оставить заложенное имущество за собой по цене на 25 процентов ниже его начальной продажной цены на первых торгах. Если он не воспользуется этим правом в течение месяца после объявления повторных торгов несостоявшимися, ипотека прекращается (пункты 4 и 5 статьи 58 Закона об ипотеке). Встретилось интересное дело, рассмотренное Высшим Арбитражным Судом РФ, по которому залогодержатель попытался обойти данное правило.

✏️ Так, банк (залогодержатель) через суд обратил взыскание на заложенное имущество – земельный участок с расположенным на нем жилым домом.

В рамках исполнительного производства первые и повторные торги не состоялись. Однако банк не стал оставлять заложенное имущество за собой. Вместо этого он подал заявление о возвращении исполнительного листа. Исполнительное производство было окончено.

Впоследствии банк вновь инициировал исполнительное производство. Снова были проведены первые торги, которые опять не состоялись.

Залогодатель обратился в суд с иском о признании договоров об ипотеке прекращенными, а записей об ипотеке в ЕГРН погашенными. Он ссылался на то, что ипотека прекратилась, так как банк не воспользовался правом оставить заложенное имущество за собой.

Суды отказали в удовлетворении иска.

🔥 Однако Высший Арбитражный Суд РФ признал ипотеку отсутствующей по следующим основаниям:

Ничем не ограниченное право взыскателя отозвать исполнительный лист и вновь предъявить его к исполнению, инициировав процедуру реализации имущества с самого начала, противоречит положениям законодательства, устанавливающим порядок реализации заложенного имущества на публичных торгах, создает неопределенность в правовом положении залогодателя и нарушает его права.

Срок для оставления залогодержателем заложенного имущества за собой не может прерываться отзывом исполнительного листа.

Поскольку банк не воспользовался правом оставить заложенное имущество за собой после повторных торгов, ипотека прекратилась.

✅ Таким образом, отзывая исполнительный лист, залогодержатель не может обойти правило о прекращении ипотеки, если он не оставит заложенное имущество за собой после несостоявшихся повторных торгов.

***

О публичных торгах в Telegram.

Приобрести машину, а вместе с ней и проблемы можно очень легко, особенно если не соблюдать требования законодательства. И проблемы эти могут быть вовсе не технического характера. Как, например, в следующем эпизоде…

Типичная история

Несмотря на всевозможные санкционные режимы со стороны западных стран, отечественный рынок иностранной «бэушки» живет вполне комфортно. Выбирать автомобили можно на любой вкус: от древнего «хлама» до нового «премиума», были бы деньги. К примеру, наш читатель Виктор решил позволить себе свежий седан Audi 2019 года выпуска.

Виктор: «Машину я нашел по объявлению в Сети. Как обычно, задал вопросы о техническом состоянии, о количестве собственников машины. Отвечали стандартно: собственником в РБ вы будете первым, не бита, не крашена, чистая история и т.п. На авторынок, где автомобиль находился, я поехал один. Посмотрев документы, обратил внимание, что техпаспорт выдан на физическое лицо, гражданина РБ. Тогда какой-же я первый собственник буду, если до меня уже как минимум один есть?

Продавец, который рассказывал мне про данный автомобиль, ответил, что машину «повесили» на льготника, чтобы снизить растаможку на 50% при ее ввозе в Беларусь, поэтому и такая выгодная цена по сравнению с другими предложениями на рынке. «Ладно, – думаю, – про такие схемы я слышал, это работает».

Продавец, как стало понятно, собственником авто не являлся и действовал по доверенности от лица, указанного в свидетельстве о регистрации. В принципе в доверенности ничего страшного нет – это законный документ, сам когда-то приобретал автомобиль не у владельца, а у лица по доверенности. «Или я сам себя успокаиваю?» – закралась и такая мысль…

Было видно, что продавцу я уже изрядно надоел, поэтому решил его терпение больше не испытывать, выдавив из себя «беру». Заполнив уже готовый бланк договора, всё перечитал, все данные перепроверил и уехал на покупке домой.

Так как времени особо не было, в ГАИ решил съездить позже, когда разрулю дела по бизнесу. Но тут вот какая вещь произошла. Остановил меня инспектор ГАИ, документы проверил и говорит, что на этой машине «висит» куча неоплаченных штрафов с камер фотофиксации, если быть точным – 11 штук. Вернее, на ее собственнике, указанном в техпаспорте, поскольку юридически я собственником машины еще не стал, ведь в ГАИ сделка зарегистрирована не была.

По срокам выписки штрафов было видно, что они «прилетели» еще до покупки мною этой машины. Инспектор ГАИ пояснил, что эти штрафы в виде «писем счастья» были направлены в адрес собственника, но до сих пор оплаты по ним нет.

Поскольку ко мне лично претензий не было, беседа с инспектором была недолгой. Но сама ситуация мне не понравилась. По словам продавца, я был первым владельцем машины в РБ, а на ней гоняли до меня, оказывается, как сумасшедшие. Решил покопаться в истории автомобиля и поехал на СТО, где после подключения диагностического оборудования обнаружили, что в машине отмотан пробег на 75 тысяч километров. Это уже вообще ни в какие ворота. Звоню продавцу, но абонент уже заблокирован. А еще мастер станции диагностики сказал, что ему не нравится табличка с VIN, – это напрягло еще больше. Общее моё состояние можно было выразить словами «я попал, меня развели». Мог ли я этого избежать? И как до момента покупки машины минимизировать риски?»

Разбираемся в ситуации по пунктам

В самом начале этой истории имеется доверенность от собственника машины. То, что собственник нарушил требования президентского указа №140, который позволяет льготной категории граждан получить скидку 50% при растаможке, – это факт, поскольку машина на льготных условиях может ввозиться только для личного пользования самим льготником. Но это его проблемы, которые у него могут возникнуть с налоговой инспекцией (и не только).

Саму доверенность можно проверить и узнать, действующая она или нет. Это важно.

Дальше выясним, что делать с неоплаченными штрафами, которые «висят» на предыдущем собственнике. Ответ Виктору: он не обязан их оплачивать. Как минимум у него есть договор с датой приобретения автомобиля, пусть и незарегистрированный. В соответствии со ст.4.8 КоАП при фиксации правонарушений камерами фотофиксации ответственности подлежит собственник (владелец) автомобиля. А Виктор им на тот момент не являлся и не является до сих пор.

Но тут вот какая сложность может произойти. Раз штрафы не оплачены, ими займутся (или уже занялись) сотрудники органов принудительного исполнения (ОПИ), которые легким росчерком пера могут наложить на машину арест, после чего она «зависнет» вплоть до уплаты штрафов. И если юридический собственник не оплатит или его не смогут найти, то кому проще заплатить, чтобы снять арест и зарегистрировать машину на себя? Ответ очевиден. С арестованными автомобилями регистрационные действия в ГАИ не производятся, как следует из постановления Совмина №1849.

История с VIN вообще может превратить автомобиль в вещь. Если будет установлено, что этот номер видоизменен, машину поставить на учет станет практически невозможно. Ее предыдущую регистрацию на льготника могут отменить, а значит, свидетельство о регистрации и госномера придется вернуть в ГАИ. При этом возбуждается уголовное дело. Получится, что на Audi можно будет только смотреть или на эвакуаторе возить, и это в лучшем случае. Ездить на таком автомобиле запрещено по ПДД.

Отмотанный пробег – это основание расторгнуть договор купли-продажи, поскольку продавец обязан был сообщить покупателю достоверную информацию о товаре. Но в нашей истории этого продавца еще найти нужно. Или в суд идти, что может превратиться в сложный, долгий и дорогостоящий «квест».

Напомним Виктору и другим нашим читателям, что собственниками автомобиля покупатели становятся после регистрации сделки в ГАИ или удостоверения ее у нотариуса.

Полезные ссылки

Уже не применительно к данной истории напомним, где, что и как можно узнать об автомобиле до его покупки:

• тут мы можем узнать о таможенном оформлении машины;

• здесь можно получить информацию о том, находится ли авто в залоге в Беларуси. Также настоятельно рекомендуем обратиться и к российскому реестру залогов на автомобили;

• на сайте МВД можно узнать, находится ли машина в розыске;

• если автомобиль имеет российский «след», то вам точно нужно сюда, в раздел «Сервисы», где вы можете узнать много интересного, в том числе информацию о возможных ДТП, повреждениях, залогах и прочем;

• на отечественном едином портале электронных услуг, в разделе «ГАИ, транспорт», можно получить кучу полезной информации, в том числе работала ли машина в такси, установить её пробег, зафиксированный при предыдущем техосмотре, сведения о розыске, страховке и др.

Не ленитесь и запомните, что при покупке машины с рук лишней информации не бывает. Любые сведения о транспортном средстве важны, так как лишь на их основании вам предстоит сделать выбор, о котором впоследствии не придется жалеть.

В этой статье мы поможем вам разобраться в основных аспектах кредитования, его преимуществах и рисках. Вы узнаете:

виды кредитных договоров, целевое использование заемных средств, рефинансирование кредитов, возможность расторжения кредитного договора, сроки давности по выплате кредитного договора, возможность отказа от страхования жизни при заключении договора, практические советы по эффективному управлению кредитами.

Кредитный договор — документ, имеющий юридическую силу и регулирующий финансовые отношения между кредитором (банк, финансовое учреждение, юрлицо) и заемщиком (физлицо, предприятие). В соглашении прописываются основные положения, обязанности сторон и условия предоставления денежных средств, товара или услуги.

Предусмотрено множество классификаций и разновидностей соглашений по долговому обязательству. Основными считаются:

1. Обеспеченные договоры и нет, которые подразумевают наличие или отсутствие залогового имущества или капитала.

2. Целевые соглашения предполагают, на что будут потрачены предоставленные заемные средства. Нецелевые могут расходоваться на усмотрение клиента.

3. Договоры на потребительский кредит, в соответствии с которыми заемщик может распоряжаться средствами исключительно в личных целях.

4. Договор о рефинансировании, подразумевающий поддержание ликвидности банковской системы в государстве.

Для банка обеспечение кредита — это гарантия возврата денег даже в том случае, если у заёмщика возникнут финансовые сложности, такие как потеря накоплений, увольнение, снижение уровня доходов, непредвиденные крупные траты.

Поручительство

Поручительство — это привлечение третьего лица, которое берёт на себя ответственность по выплате кредита. Если заёмщик не имеет возможности вносить платежи, то это за него делает поручитель.

Залог

Это материальные ценности и активы, которые находятся в собственности заёмщика. При проблемах с выплатой кредита залоговое имущество переходит банку, и долг погашается за счёт его стоимости. Разница между стоимостью и суммой задолженности возвращается заёмщику.

Залогом может выступать:

· недвижимость (квартира, дом, дача, земельный участок, гараж, офис и др.);

· транспортное средство (машина, прицеп, мотоцикл и др.)

· другое ликвидное имущество (компьютер, техника, электроника, акции, драгоценности и др.).

До полного погашения кредита заёмщик теряет право свободно распоряжаться залоговыми активами. Это не значит, что пользоваться имуществом нельзя: вы можете ездить на заложенном автомобиле и жить в квартире, но продать их не получится.

Основной плюс залогового кредитования — возможность оформить кредит на более выгодных условиях. Как правило, сумма выше, проценты ниже, а процедура рассмотрения заявки упрощена по сравнению с беззалоговыми программами. Однако, всё зависит от конкретного банка, поэтому ниже мы рассмотрим несколько кредитных продуктов.

Основные пункты соглашения остаются неизменными независимо от формы кредитования и типа документа.

Условия договора кредита

Основополагающими пунктами, которые непременно включаются в документ:

· сумма заемных средств;

· реквизиты сторон;

· период предоставления кредита;

· варианты, как обеспечивается обязательство;

· основные параметры кредитования;

· размер процентов по кредиту.

Иные условия прописываются на усмотрение одной или обеих сторон в зависимости от конкретной ситуации. Если анализ платежеспособности заемщика демонстрирует низкий уровень доверия или способность возврата денег, то кредитор имеет полное право отказаться от заключения соглашения. Заемщик в свою очередь может не подписывать документ, если считает его невыгодным или обнаруживает пункты, которые не соответствуют его требованиям к займу.

Внесение изменений

Кредитующая организация вправе корректировать основные параметры договора, если это было изначально предусмотрено договором. При этом финансовое учреждение в обязательном порядке должно оповестить о внесенных изменениях заемщика.

Если документ не предусматривает корректирования в период действия кредита, то изменить его в одностороннем порядке не имеет права ни одна из сторон.

Права и обязанности сторон

Когда договор подписан кредитор обязывается предоставить заемщику обозначенную сумму. Клиент в свою очередь обязан погашать, указанные в документе, платежи в срок. Остальные пункты, прописанные в соглашении, тоже являются необходимыми для выполнения, если нет оговорки, что они могут не выполняться по усмотрению одной из сторон.

Если один из субъектов финансовых правоотношений нарушает условия договора, ущемленная сторона может в одностороннем порядке потребовать расторжения соглашения. Большинство стандартных банковских договоров составляются, ориентируясь исключительно на защиту интересов финансового учреждения, а не клиента. Поэтому нужно с особым вниманием изучать все пункты документа, чтобы знать права и обязанности.

Что будет, если будут нарушены условия договора?

В зависимости от степени тяжести нарушения и политики компании применяются меры наказания, предусмотренные обоюдным соглашением или действующим законодательством РФ. В случае возникновения спорной ситуации пострадавшая сторона обязана предоставить подтверждение нарушения, а ответчик парировать ответ контраргументами. Исходя из того, кто нарушил условия, последствия могут быть различными.

Условия нарушены банком

Если финансовое учреждение нарушает условия собственного договора, то клиент вправе отказаться от дальнейшего выполнения соглашения и потребовать компенсации собственных потерь. Кредитные отношения регулируются гражданским кодексом России и законом «О защите прав потребителей». В международном праве основным актом, регулирующим данную сферу, являются «Руководящие принципы для защиты прав потребителей», принятые ООН.

Если решить спорную ситуацию с банком мирным путем не получается, следует подготовить доказательную базу и обратиться в суд. Лучше предварительно проконсультироваться с опытным юристом.

Условия нарушены заемщиком

При нарушении договоренности клиентом, получившим кредит от банка, финансовая организация применяет предусмотренные действующим законодательством России и условиями договора. Если проступок не слишком серьезный, к примеру, разовый пропуск обязательного платежа, то чаще всего применяется стандартный штраф.

При систематическом пропуске платежей, помимо процентов и штрафов, начисляются пенни или дополнительные комиссии. Если клиент продолжает не выполнять условия, то банк вправе подать в суд или уступить долговое обязательство коллекторскому агентству.

Как расторгнуть договор кредита?

Чтобы аннулировать действие договора, необходимо иметь веские основания. Расторгнуть его можно как по обоюдному согласию сторон, так и в одностороннем порядке. Причиной для отмены документа является неразрешимые разногласия, которые были неизвестны в момент заключения.

Потеря работы не является веским основанием, поскольку в такой ситуации необходимо составлять заявление на реструктуризацию долга. Основанием для заемщика является нарушение или незаконное изменение условий договора. Чтобы подтвердить свою правоту, следует подготовить качественную доказательную базу.

Банк может расторгнуть договор, если клиент систематически не платит, уклоняется от выплаты задолженности или нарушает условия соглашения.

Срок давности

Согласно действующему законодательству РФ срок давности для востребования задолженности по кредитному договору составляет 3 года. Если в течение этого времени банк не сможет взыскать средства с заемщика, то после завершения 3-летнего периода, подать иск уже нельзя.

Отсчет срока начинается с момента совершения нарушения условий договора. Если в договоре прописан конкретный период, когда задолженность должна быть погашена, то отсчет начинается с момента окончания.

Разница между договором кредита и займа

Основными отличиями двух видов договоров являются:

Метод регулирования отношений. Займ регулируется исключительно гражданским кодексом, а кредит вдобавок банковским правом.

Объект договора. Кредит — предоставление денег, займ — выдача денежных средств или имущества.

Оформление. Кредит в обязательном порядке подкрепляется заключением письменного договора. Займ, размер которого менее 10 МРОТ, принятого в РФ, могут выдаваться на условиях устного соглашения или расписки. Если сумма больше, то придется составить письменный договор.

Вознаграждения. По займу сумма, которая должна быть возвращена, может не обременяться процентами. Ставка по кредиту формируется на основе ключевой ставки ЦБ РФ и политики компании.

Метод возвращения долга. Займ, как правило, погашается единым платежом, если разбивка не предусмотрена договоренностью. Кредит выплачивается в соответствии с составленным графиком.

Позиция сторон. По кредитному договору выдает средства преимущественно банк, а заемщиком могут выступать юрлица и физлица.

Кредитный договор — неотъемлемый атрибут, с помощью которого регулируются финансовые отношения кредитора с заемщиком. Его основная цель — соблюдение законодательных норм и персональных интересов обеих сторон.

Почему важно оформлять страховку потребительского кредита

Страховка потребительского кредита поможет в сложных обстоятельствах — например, при потере работы или болезни: если подобное случится, страховая возьмет выплату кредита на себя. Но она нужна не только для спокойствия — застрахованным клиентам обычно предлагают сниженный процент по кредиту. Вместе с независимым финансовым консультантом Екатериной Старковой разбираемся, чем страхование выгодно клиенту и в каких случаях оно сохранит кошелек.

Как работает страховка потребительского кредита

Страховка оформляется на весь срок кредита. При наступлении страхового случая заемщик или его представитель приносит в страховую компанию подтверждающие документы. После этого страховая должна погасить долг клиента перед банком — полностью или частично, в зависимости от того, что случилось.

Например, если человек потерял работу, страховая не выплатит за него весь долг, но покроет платежи за несколько месяцев, пока он трудоустраивается заново. Так потеря работы меньше ударит по финансам заемщика и не затронет его кредитную историю, которая при невыплатах может сильно испортиться.

В более тяжелой жизненной ситуации — например, при серьезной болезни, страховая компания может выплатить долг как частично, так и полностью — в зависимости от того, что прописано в договоре.

Зачем нужна страховка

Главный плюс страховки в том, что с ней клиент часто получает от банка пониженный процент по кредиту. Разница в ставке может составлять от 10% и выше.

Для банка выдача кредита — это риск, а если у клиента нет страховки, вероятность не получить деньги обратно выше. Закономерности в финансовой сфере таковы, что чем больше риски, тем больше должна быть премия за них. Поэтому тем, кто не оформляет страховку, предлагают более высокую процентную ставку. Если человек покупает страховку, для банка почти исчезает риск невозврата денег, поэтому он предлагает ставку ниже.

Какие виды страхования предлагают банки

Обычно в банке предлагают два вида полисов.

Страхование жизни и здоровья

Такой полис покрывает выплату кредита в случае смерти или серьезной болезни заемщика. При наступлении страхового случая деньги выплатят либо напрямую банку, либо самому заемщику или его родственникам, которые смогут потратить их на выплату кредита.

Договор со страховой следует читать очень внимательно: есть случаи, которые на первый взгляд кажутся страховыми, но по договору таковыми не являются. Например, если заемщик намеренно нанес себе травму, страховая, скорее всего, откажет в выплатах.

Некоторые страховые договоры не покрывают травмы, полученные во время экстремальных занятий вроде езды на мотоцикле, дайвинга, катания на горных лыжах, дзюдо и других. Обычно тем, у кого есть травмоопасное хобби, предлагают отдельный полис.

Также многие страховки действуют на территории РФ, а за границей — нет.

Страхование от потери работы/дохода

Обычно такая страховка позволяет не выплачивать кредит временно. Но только в случаях, когда заемщика либо уволили по сокращению, либо он потерял работу из-за ликвидации организации.

Один мой клиент решил не оформлять страховку потребительского кредита, потому что планировал закрыть кредит досрочно. Кроме того, он точно знал: предприятие, на котором он работает, — большое и системообразующее — не сократит его и не самоликвидируется. Если он решит увольняться, это будет либо по соглашению сторон, либо по собственному желанию — а это не страховые случаи. При этом мы проговорили, что можно вне банка пойти в страховую компанию и застраховать жизнь и здоровье.

Что делать, если наступил страховой случай

Нужно как можно скорее связаться со страховой компанией и описать ситуацию. Специалисты подскажут, какие документы и в какие сроки могут понадобиться, чтобы получить выплату, — обычно это немалый перечень.

Какие документы попросят точно:

· Копия страхового полиса

· Заявление о наступлении страхового случая (форму можно запросить в страховой компании)

· Копии документов, удостоверяющих личность заемщика или его представителей. Для представителей также понадобятся документы, подтверждающие родство или право наследования

· Документы, подтверждающие произошедшее событие. Например, если человек заболел, это могут быть медицинские справки и выписки из истории болезни

Страхование поможет быть спокойнее за себя и близких в случае непредвиденных обстоятельств. Оно же может принести выгоду за счет пониженной ставки по кредиту. Чтобы принять решение о страховке, важно рассчитать потенциальную выгоду и внимательно прочитать договор.

Период охлаждения – это срок, в течение которого страхователь может отказаться от договора и вернуть деньги. Правило применяется для физических лиц, которые оформили добровольную страховку. Сейчас период охлаждения составляет 14 дней.

Новый закон увеличит этот срок до 30 дней для договоров, заключенных при оформлении потребительского кредита. Можно будет вернуть страховую премию или ее часть за вычетом тех дней, когда полис уже начал действовать. При этом есть важное условие: деньги вернут только в том случае, если не было событий с признаками страховых случаев.

Новый закон также обязывает кредиторов сообщать заемщику о том, что он имеет право отказаться от любых дополнительных услуг и товаров. Соответствующее уведомление должно быть направлено не позднее следующего дня после оформления кредита.