Приснилось мне сегодня, что курс доллара со 100 рублей обвалился до 6 рублей. Почему я верю в этот сон? Когда курс был (в 2012г.) по 30 р. за $ , мне приснился сон, что курс будет по 100 и больше... И все кому я это рассказывала смеялись. А теперь это наша реальность.

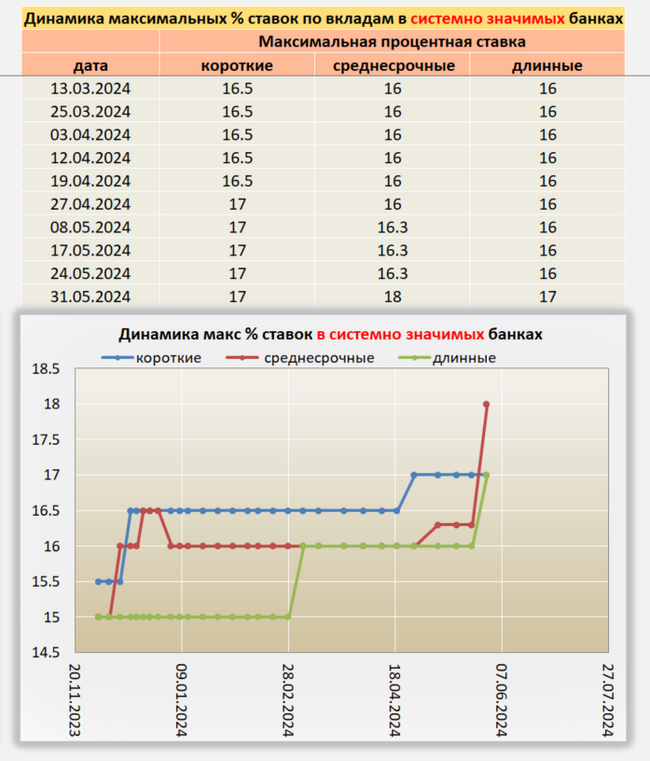

Всем привет! На конец рабочей недели 31.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам — Снижения ставок по депозитам не обнаружено — Инфляция растет — Индексы ценных бумаг снижаются

Сегодня особенно выделяться Сбербанк, со своим вкладом «лучший процент» под 18% на 6,7 месяцев. Правда эта ставка действует только на новые деньги, которых не было на вкладах 2 месяца. Альфа банк тоже поднял ставки, и многие другие.

Похоже, с увеличением ключевой ставки окончательно все решено. Т.к. банки за ранее поднимают доходность по своим сберегательным продуктам и являются отличным опережающим индикатором.

Единственное, что беспокоит, это сбер со вкладом под 18%. Видимо, вероятен сценарий более жёсткой риторики ЦБ и поднятия ставки до 18%. Но не будем забегать вперёд, предполагаю, КС поднимут на 1%, а сбер просто решил хайпануть.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

Помню в 90-00 все в долларах мерили, или в у. е. Как это бесило. А потом все наладилось, запретили цены в долларах писатьи стали везде в рублях считать. Сейчас, с смотрю опять доллар вылез. В основном стали зарплаты в долларах считать? А нахуя спрашивается? Мне теперь ещё и за курсом доллара следить? Это опять какие то происки проклятых капиталистов что бы хороших нас запутать и облапошить?

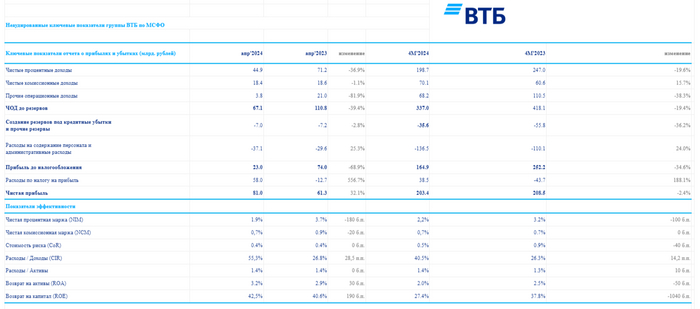

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

Вчера российский рынок акций продолжил падение, которое началось еще неделю назад на фоне обвала Газпрома. Индекс ММВБ упал за день на 2,86% и сегодня а открытии рынка продолжил снижаться. Газпром, кстати, тоже продолжил падать, однако, теперь уже не только он гнал индекс вниз, но и другие весомые акции, такие как Сбербанк, Лукойл, Роснефть и т.д. Что же происходит с рынком, и как далеко все это может зайти?

График (H4) индекса ММВБ

О том, что надвигается большая коррекционная волна по рынку акций я твердил еще с апреля, когда начал снова набирать шорт по фьючерсу на индекс ММВБ, рассчитывая заработать на падении рынка. И в конце прошлой недели еще раз об этом всех предупредил.

И вот, после продолжительного боковика в апреле-мае, предварительно выбив уровень 3480 пунктов, чтобы заманить еще больше хомяков в лонг и выбить шортистов, рынок стремительно начал снижаться. Изначально свой шорт в апреле взялпо средней цене 3425 пунктов, но так как рынок попал в консолидацию, то стал разгружаться на снижении и усреднять свою короткую позицию на отскоках. Так, я добавилсяпо 3485 и по 3505 пунктов в шорт, доведясреднюю цену своей позиции до 3480 пунктов, в ожидании большой коррекции рынка. После чего он, собственно, наконец-то и упал.

Для безопасности и чтобы получить преимущество в случае нового отскока к 3460, половину позиции закрыл в прибыль по 3417 пунктов. После чего произошел отскок индекса к 3450. Чуть-чуть не дотянули до моей цели, где бы можно было бы снова перезайти в шорт. В итоге поехали вниз с половиной позиции, чего, в целом, мне достаточно.

Цена вчера уже упала к моей первой цели коррекции индекса 3330 пунктов. Однако скорость падения вчера была настолько высокой, что у меня сложилось впечатление, что рынок может упасть вообще сразу до уровня 3260. Это вторая цель падения индекса ММВБ, но, кстати, не последняя. Поэтому фиксировать позицию вчера не стал. С одной стороны есть смысл взять прибыль, потому отскок здесь уже уместно увидеть, но с другой — падение может и сразу ускориться дальше, так как тянули с разворотом вниз очень долго. Так что решил подождать достижение второй цели.

Почему же рынок падает, ведь почти все вокруг (кроме меня, последнего медведя) ожидали ралли в акциях на фоне дивидендного сезона?

Ну, во-первых, кто это вообще придумал? С какой стати рынок должен расти перед выплатой больших дивидендов (которые не такие уж и большие, на самом деле, по сравнению с ключевой ставкой, уже много раз обращал на это внимание). В этом нет логики, и даже статистически такое суждение не подтверждается. Во-вторых, как пишу уже несколько недель на своем канале, многие компании начали отменять или урезать дивиденды, причем еще давно. Тот же Лукойл рекомендовал выплатить в мае значительно меньше (на 18%) финальных дивидендов за 2023 год, чем ожидалось. Разве это был хороший сигнал для рынка акций? Конечно, нет. И на это стоило обратить внимание.

Во-вторых, рынок очень сильно перегрет, как глобально, так и локально, и коррекция была неизбежна, иначе бы я так упорно не держал шорт весь апрель и май. К тому же рынок никак не учел длительное удержание высокой ставки, ведь рос он изначально на ожиданиях скорого ее снижения, но когда же не только я, а уж и ЦБзаговорил о том, что ставку-то надо дальше повышать, ведь инфляция все равно разгоняется, то рынок акций, в отличие от рынка ОФЗ, вообще не обратил внимания на эту радикальную смену ожиданий, что крайне подозрительно и неразумно. А подобные несостыковки рынок обычно сглаживает со временем, разворачиваясь в правильную сторону. Это был еще один повод для того, чтобы продолжать удерживать короткую позицию.

И вот в прошлый понедельник грянул Газпром со своими призрачными дивидендами. А заодно и потянул за собой и весь рынок. О том, что падение Газпрома к ₽130-140 было неизбежно, я писал еще в декабре прошлого года, а в начале мая предупредил, что с пробоем уровня ₽158 цена упадет к ₽140. Так и случилось. Однако другие акции еще неплохо держались, но теперь пришел и их черёд падать.

Так, например, вчера на 1-2% и более падали акции Сбербанка и Лукойла, прогноз на коррекцию по которым я как раз дал в субботу в Telegram. И не исключено, что это только начало. Лукойлу удалось вчера пробиться ниже границы аптренда, так что если цена сможет под ней закрепиться, то откроется путь к уровню ₽6840. По Сбербанку, как и раньше, жду коррекцию к уровню ₽293, хоть он и смог пробиться немного выше верхней границы канала, коррекцию от которой ожидал ранее. Что, кстати, довольно плохо для него, подобные выбивания обычно приводят со временем к еще более сильному падению, чем просто могло бы быть в рамках коррекции внутри растущего канала. Так что покупать эти акции точно не советую.

Судя по всему, рынок возвращается в реальный мир. Посмотрим, как будет развиваться данная волна падения, как акции отреагируют на решение ЦБ по ставке через пару недель. Но на мой взгляд, рынок уже решил идти вниз, так что часть шорта точно продолжу держать.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок падает! И на этот раз уже прилично. Почти весь рост, который индекс строил несколько месяцев был потерян за неделю, и не исключено, что это только начало (вспоминаем мой прогноз по индексу РТС). Так что будьте аккуратны в своих инвестициях и не торопитесь с покупками.

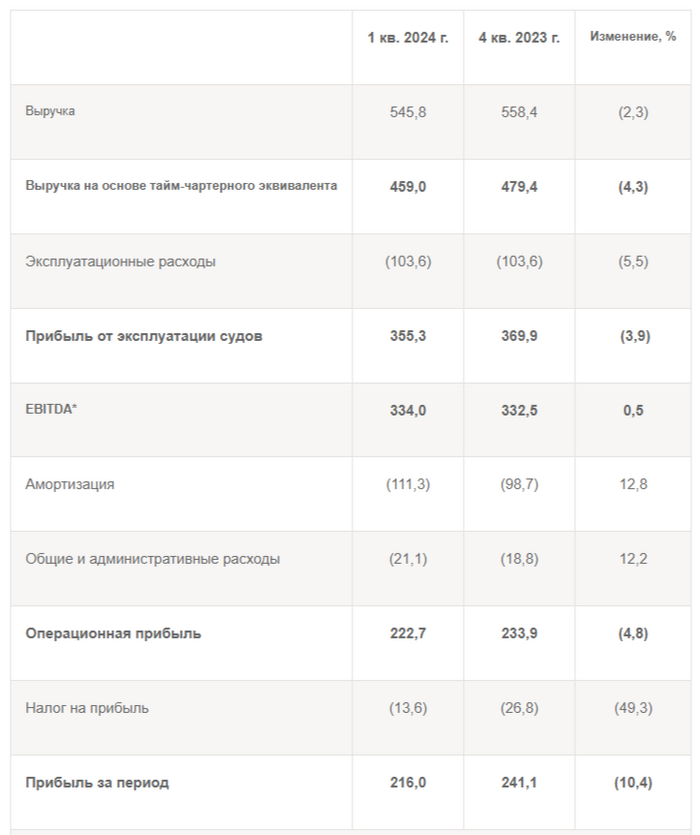

⚓️ СКФопубликовал финансовые результаты по МСФО за I кв. 2024 г. Думаю, кто следит за компанией в курсе, что ещё в феврале США ввели санкции против СКФ и 14 нефтяных танкеров, к которым компания имела отношение. Всё это отразилось в финансовой отчётности и было ожидаемо, учитывая, что некоторая часть танкеров была без дела (на сегодняшний большая часть флота всё так же обеспечивает сырьём Индийские НПЗ). Но чем хороша компания? Что все её заработки идут в валюте, поэтому это спасает акционеров от девальвации, средний курс $ за I квартал 2024 г. составил 90,7₽ и, конечно, не стоит забывать про повышенные цены на фрахт для российской нефти (мировые цены на Aframaх составляют 50$ тыс. в сутки, СКФ возит на 30-40% дороже, судя по источникам). Давайте для начала изучим основные показатели компании:

🛥 Выручка: 545,7$ млн (-13% г/г)

🛥 Операционная прибыль: 222,7$ млрд (-36,6% г/г)

🛥 Чистая прибыль: 211,5$ млн (-23,7% г/г)

⛴ Учитывая санкционное давление неудивительно, что выручка просела, но именно курс ₽ помог данную ситуацию не усугубить, обидно, что компания не воспользовалась подскочившими ценами на фрахт, но думается мне, из-за санкций они и взлетели. Больше всего пострадала операционная прибыль, во много из-за увеличившихся операционных расходов — 103,6$ млн (+29% г/г).

⛴ Чистая прибыль отыграла более 10% от операционной прибыли за счёт разницы по финансовым расходам/доходам — 3,7$ млн (в прошлом году -13,4$ млн) и курсовых разниц — 3,1$ млн (в прошлом году -29,8$ млн).

⛴ Денежные средства на счетах компании (+1,25$ млрд) дают весомую подпитку компании, полученные % по депозитам (+23,3$ млн) полностью покрывают % по займам (+19,6$ млн), так ещё и остаётся кэш. Также СКФ продолжает сокращать долги, а за счёт денежной позиции сокращается и чистый долг — 234$ млн (-9% г/г).

⛴ FCF сократился (+299,8$ млн, -24% г/г), но денег на дивиденды за квартал хватает с лихвой. Если рассматривать дивидендную политику компании, то эмитент направляет на дивиденды не менее 25% от чистой прибыли по МСФО, пересчитанной в рубли по курсу ЦБ РФ на конец отчётного периода. В отчёте СКФ подтверждает приверженность цели по выплате дивидендов за 2023 г. на уровне 50 % от скорректированной годовой прибыли по МСФО в рублях (итоговый дивиденд при расчёте составит 11,27₽ на акцию, 8,5% див. доходности). С учётом корректировки эмитент уже заработал за I квартал 2024 г. 4₽ на акцию в виде дивидендов, и это при санкционном давлении, если удастся его обойти, то уверен, что операционные расходы сократятся, а выручка подрастёт, условные 16₽ за год выглядят аппетитно при сегодняшней цене акции.

📌 Главный мажоритарий компании — Государство (доля 82,8%), которое требует от неё прибыли через дивиденды, поэтому выплата 50% от чистой прибыли с нами надолго, при этом цена на фрахт держится на приемлемом уровне, позволяя заработать весомую прибыль, которая идёт на гашение долга, инвестиции, кубышку и дивиденды (хватает на всё, а % по депозитам, теперь полностью покрывают % по кредитам). Но, не надо забывать о рисках, СКФ попал в SND лист, некоторые санкционные корабли бездействуют или возят по мировым спотовым ценам (наценка в 30-40% отсутствует), помимо этого курс $ опустился ниже 89₽ лишая акционеров главного козыря и снижая дивидендную базу. Что же насчёт меня, то я приобрёл данные акции по 131₽, буду ожидать див. выплату и отчёт за II квартал, а там уже решать, что делать дальше с компанией, потому что риск всё же присутствует.

Наконец-то подъехал любимый контент — всё пропало, гипс снимают, клиент уезжает. И сразу на 100 пунктов уезжает вниз индекс Мосбиржи. Тут же: крах Газпрома, новые IPO и дно в ОФЗ. Зато рубль крепчает! Есть важные новости по льготным ипотекам, крипте, новым дивидендам и облигациям. Бережно собрал для вас в одном посте.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Сильнейший рубль

Давно такого сильного рубля не видели — с января. Курс снизился с 90,95 до 89,52 рубля за доллар. Месяц ежедневных увеличенных в 10 раз продаж валюты Банком России продолжается (с 8 мая по 6 июня). Возможно, 89 — это предел, но есть шанс увидеть по 88. Посмотрим, что будет после 6 июня.

Сегодняшний курс будет вспоминаться с чувством ностальгии, поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. Если конкретно, то вот бонды Акрона и Новатэка.

Обвал индекса

Наконец-то после очередного безумного роста индекс решил скорректироваться на фоне укрепления рубля, снижения нефти, геополитики и решения Газпрома не платить дивиденды. Все факторы вполне ожидаемые.

Обвал за неделю с 3 503 до 3 398 пунктов. Долларовый РТС тоже упал — с 1 212 до 1 196. Не только курс доллара виноват.

Не спасли пришедшие дивиденды от Лукойла, даже разгар дивидендного сезона не помешал падению. Хуже всего пришлось газовым, а также разогнанным спекулянтами акциям третьего эшелона. Биржа проходит очередное очищение — явление нормальное. Индекс не терял больше 100 пунктов за неделю с прошлого года.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Отсёксся Пермэнергосбыт, причём со свистом. Позитив и НЛМК тоже отсеклись, а вместе с ними ещё несколько компаний. Кто на чём богатеет-то? Пишите в комментариях.

Объявили и рекомендовали много дивидендов: ГПН, РТ, Алроса, ТМК, КОС, НКНХ, НКХП, СКБ и т. д. Всех и не перечислить. Из интересного Россети М (10,54%), Россети Л (10%), Совкомбанк (6,26%).

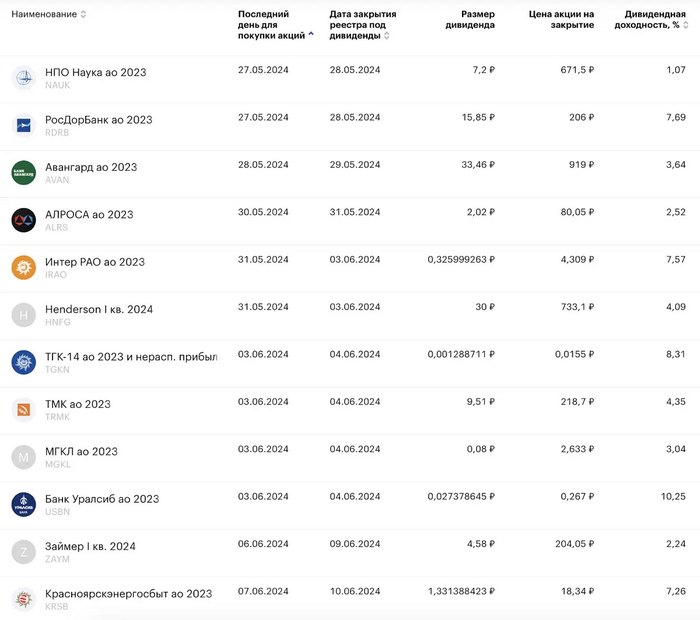

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

Весьма насыщенная неделя выдалась.

Разместились/собрали заявки: Акрон CNY, АФК Система, Антерра, Новатэк USD, Дом РФ, БА, РТ и другие. Я участвовал в Системе, а Новатэк брал на вторичке, так как не было размещения у моего брокера. Акрона тоже не было, тоже буду ловить на вторичке.

На очереди: ТД РКС, А101, Альфа-замещайки, Росагролизинг, Соби-Лизинг, Полюс USD, ФосАгро USD, Русал USD и другие. Я точно участвую в стройке и в валютных, ну а скоро будет ещё много интересных выпусков, не пропустите.

Индекс RGBI продолжает валиться c 111,75 до 109,47. Я доволен, продолжаю покупать длинные ОФЗ. Но не факт, что это дно. Доходность длинных почти 15%. У коротких уже больше.

Идут разговоры про увеличение ключевой ставки до 17%. Инфляция разгоняется. Снова. Вот зараза.

Под звуки согласования фондов на ETH крипта снова пошла вверх, особенно порадовал как раз эфир. Мой криптопортфель вышел на уровень в 1550 долларов. Все успели закупиться подешевле?

Крах Газпрома

Газпром ожидаемо не стал выплачивать дивиденды, ожидаемо рухнул, а на фоне всеобщего обвала индекса валится сильнее всех. Я писал, почему его продал, ни разу не жалею, с тех пор он более 20 рублей потерял. Также можете почитать о том, что будет с дивидендами и вообще с выручкой в ближайшие 6 лет.

IPO ГК Элемент и другие

Крупнейший в РФ производитель микроэлектроники с долей рынка 51% выходит на IPO. Но там не всё так однозначно, про это IPO писал большой разбор, читайте.

Кроме того, прошло IPO префов Светофора на СПВБ, я не участвовал, доступа к площадке всё равно нет.

Нас ждут новинки. IVA Technologies проведёт IPO в первой половине июня. Ламбумиз (производитель треугольной упаковки для молока) также сообщил о плане выйти на IPO, но попозже. Маркет Эксперт проведёт IPO в 2025 году.

Перемены в льготной ипотеке

Нынешняя программа семейной и льготной ипотеки действуют до 1 июля. Власти говорят о продлении семейной программы до 2030 года, но с корректировкой параметров. Ставка 6% сохранится для семей с детьми до 6 лет. Для семей с детьми старше 6 лет будет предварительно 12% годовых.

Массовая льготная ипотека уйдёт. Останутся семейная, дальневосточная, сельская, IT. Но в целом эта дверь под названием «льготная ипотека» прикрывается. Она себя дискредитировала и не выполнила поставленной цели. Льготы разогнали цены и использовались для инвестиций, а не для решения жилищных проблем.

Что ещё?

В планах исключить из семейной ипотеки жилье меньше 35 метров.

Переплата по ипотеке на вторичное жилье в Москве почти удвоилась за год.

ЦБ оценил объём операций россиян в крипте в 4,5 трлн рублей за квартал.

ЦБ сообщил о миллионе заявок российских инвесторов на обмен активами.

Никак не могут придумать, как конвертировать старые ИИС в ИИС-3.

ЮГК, Тинькофф, Норникель и некоторые другие компании отказались от дивидендов за 2023 год.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.