А мне хорошо живётся. Пенсия маленькая, но подрабатываю на двух работах, плюс калымы разные изредка, и денег на жизнь вполне хватает. Плюс у жены пенсия, но это на её расходы. На еде не экономим, одежда/обувь - не шикуем, но всё, что надо, есть. Бытовая техника - полный комплект, не новый, конечно, но вполне рабочий, ну вот стиралку если только поменять в ближайшем будущем. Два раза в год ездим на пару недель куда- нибудь отдыхать. Дети, слава Богу, устроены хорошо, так что теперь иногда финансово помогаем внукам на вкусняхи. Мне нравится жизнь на пенсии. Я что-то не так делаю?

Да, это снова я в ваших лентах. Ну раз в год можно и потерпеть. Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд". Моя цель - накопить достаточное количество средств, которые могут покрывать типичные расходы нашей семьи на протяжении всей жизни. По моим расчетам, для этого достаточно иметь сумму, равную 300 среднемесячным расходам. Кстати, в следующей (заключительной) части годового отчета я расскажу, насколько я далеко от цели, и сколько еще осталось.

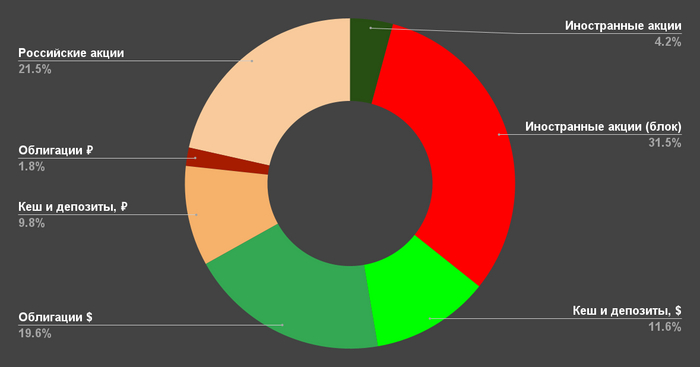

Две трети всего объема моего "мини-пенсионного фонда" - валюта. Правда, очень важный момент: большую долю занимают замороженные иностранные акции. Сами посмотрите, насколько это много:

Условно свои валютные вложения я делю на 3 кучки: американские акции, валютные облигации, акции остального мира (преимущественно китайские). Результаты буду описывать также с разбитием на эти три категории.

Американские акции

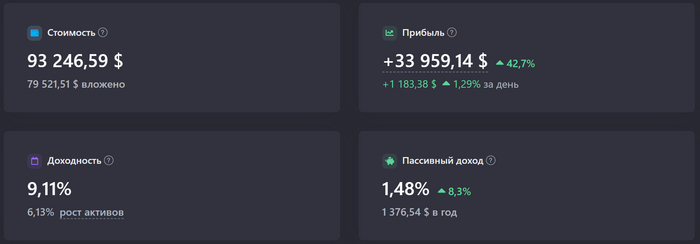

Доходность в валюте составляет 9,1% годовых. Бывало и лучше. Ведь вот уже почти два года (с декабря 2021 года) рынок американских акций не может вырасти, находясь в очень затяжной коррекции. Два года рынок не растет. Для справки, в рублях это 19,8% годовых - т.е. лучше, чем портфель российских акций.

На самом деле, портфель был гораздо более крупным, но за последний год я продал американские акции на сумму $60'600. Это были акции, которые либо не были заблокированы вовсе (куплены через банки, не попавшие под санкции первой волны), либо были разблокированы в рамках "секретного" взаимозачета СПБ Биржи с неким зарубежным инвест-банком (птичка на хвосте принесла, что это были гольдманы). Эта разблокировка произошла в ноябре 2022 года. А продавал я тремя "партиями" - в январе, в марте и в июле этого года.

Как видно из графика, мне повезло - проданные активы в совокупности своей в течении года имели результат чуть хуже индекса, а непроданные - чуть лучше индекса. Так что я сам того не ведая получил из-за этого хорошее преимущество над индексом S&P500, с которым ранее шёл очень ровно.

Причем, вложено своих в проданные акции $43'200, а $17'400 - это реализованная прибыль. Примерно половина этого дохода поступила от акций, которые находились в собственности более 3 лет, и такой доход освобожден от налогов. Но другая половина дохода была от акций в собственности менее 3 лет, так что я все равно "попал" на налог порядка 90 тысяч ₽, который придется уплатить в январе.

Изо всех оставшихся американских акций около $6000 находятся в полностью разблокированном (свободном) состоянии, чуть менее $4000 - в "полузаблокированном состоянии". Остальное (около $83000) - заблокировано.

Стоит также обратить внимание и на проблему дивидендных выплат по заблокированным бумагам. Проще говоря, они не приходят. А по тем, что были разблокированы в течение 2022 года (или не были заблокированы вовсе) - начали с недавних пор поступать очень обрывочно и с огромной задержкой (на 1-1,5 года).

Только за 2022 год не поступило около $1840 дивидендами от американских компаний.

Всего же я оцениваю задолженность по дивидендам, которые не поступали, и копятся в Евроклир на уровне $3100. В эту сумму входят и дивиденды от акций компаний остального мира, о которых будет ниже. Эти деньги уважаемая (нет) европейская организация положила под процент, и теперь демонстрирует рекордные прибыли - от вложенных под проценты средств россиян. Очень выгодный бизнес получился - блокируй чужие деньги, вкладывай их, а проценты оставляй себе.

На самом деле, по разблокировкам я настроен оптимистично. С одной стороны Евроклир, хоть и неохотно и медленно, но принимает решения о разблокировке. С другой стороны, активизировалось российское правительство, которое решило по деньгам за суверенные валютные облигации делать взаимозачет - Евроклир может снимать их со счета РФ на своей стороне, а РФ в свою очередь компенсирует за счет этих средств непоступившие дивиденды физлицам (указ №665).

Понятное дело, что в скором времени ждать разблокировки не стоит, но и увеличивать объем блокировок не хотелось бы. Как говорится, надейся на лучшее, а готовься к худшему. Поэтому я значительно сократил вложения в активы с рисками дополнительных волн блокировки. Правда, теперь я иногда покупаю на очень небольшие деньги заблокированные активы у других бедолаг на внебиржевом рынке (примерно за 30% от реальной цены).

Прибыльных (в т.ч., очень сильно прибыльных) компаний - много. Оно и понятно - портфелю уже 5 лет, и многое было куплено давно. Самые прибыльные активы - это акции NVidia (+266%), фармкомпании Eli Lilly (+227%), Google (два типа акций, в среднем +110%).

Ужасный результат показывают компании Paypal (-69%) и Disney (-46%, повесточка что ли не заходит зрителям?).

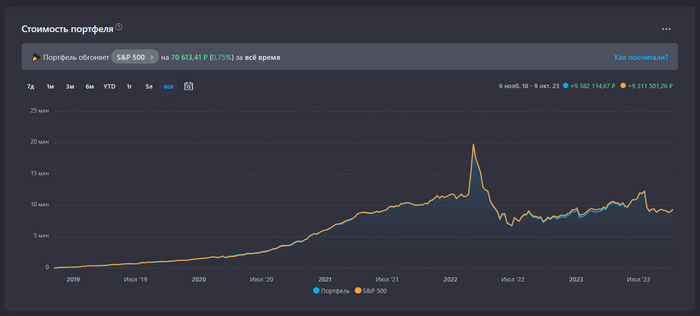

Интересный факт: несмотря на значительный объем проданного ($60000 или около 6 млн руб. по курсу или около 40% от общего объема), портфель несильно сократился в рублях (11,5 млн ₽ на конец 2021, и 9,5 млн ₽ сейчас):

А куда ушли доллары от проданных американских акций? Неужели, конвертировались в рубли? Об этом будет следующий кусок валютных вложений.

Замещающие облигации

У всяких Газпромов и Лукойлов всю жизнь были валютные кредиты. Были они и в форме облигаций, выпущенных в Евросоюзе. В Люксембурге, например. Они были взяты и в евро, и в долларах, и даже в швейцарских франках. И когда наступил 2022 год, платежи по таким облигациям делать стало затруднительно, а в некоторых случаях даже невозможно.

Казалось бы, не хотите получать наши деньги, да и хрен с вами! Но, как всегда, здесь есть куча нюансов. И очень важным был тот факт, что основными держателями этих валютных облигаций (порядка 60-70% по разным оценкам) были наши же банки! Они принимали от населения валютные депозиты - иногда под 1-2% годовых, а зачастую и вообще под 0,1% годовых, а сами размещали эти средства в облигации Газпрома под 4-5% годовых в валюте. На эти проценты и жили.

И если Газпром перестанет платить, то банкам нашим станет совсем худо. А если продолжит платить - то деньги будут оседать в Европе, и до банков все равно не дойдут - санкции же. Так что было придумано решение - замещающие облигации.

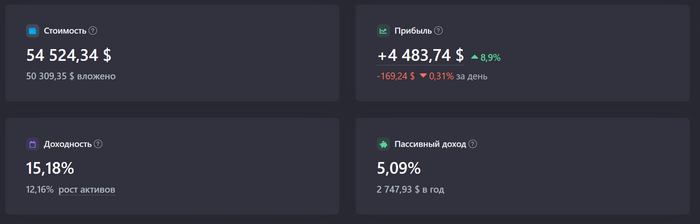

Газпром взамен тем облигациям выпускает российские. Но привязанные к курсу доллара. И выплаты по ним привязаны к курсу доллара. Банки счастливы, то что они уже намеревались списывать, вновь стало стоить много денег. Власть имущие частные лица счастливы - часто "большие кошельки", когда во все туалеты уже поставлены золотые унитазы, брали такие облигации себе, и они тоже встряли на целый год. Да и я счастлив - ведь меня пытались дедолларизировать весь 2022 год, а я не сдавался. И вот в апреле я решил начать закупаться такими валютными облигациями на те средства, которые получил от продажи американских акций. Результат пока хороший:

15% годовых в долларах, это очень круто. По стоимости погашения это даже больше - 63000 долларов. Но все облигации куплены дешевле номинальной цены, и они продолжают стоить дешевле номинальной цены. Хоть и выросли с момента покупки.

На цифры в рублях даже страшно смотреть. Но все-таки это валютный актив, и следует смотреть на валютную доходность.

Почти всё - это облигации Газпрома. Только 4 листа (из 63) - это Фосагро. Это, конечно, проблема - нет диверсификации. Жду конца года, есть еще валютный запас под покупки новых замещений, которые массово пойдут в конце года (металлурги, Сибур и даже РЖД).

Опять же, повезло: выход из американских акций (и перехода в валютные облигации) в июле был крайне удачным. Акции тогда стоили дорого, дороже чем сейчас. А облигации были на самом дне, давали неприличную доходность к погашению. Времени немного прошло, но пока что это было удачным решением, позволившим несколько тысяч долларов на ровном месте заполучить (помним, что и проданные акции были чуть хуже среднего рынка).

Купонные выплаты уже поступают вовсю. В сентябре поступило целых 45000₽. С 1 сентября с меня не снимают налоги на купоны - насколько я понял, теперь налоги снимут в январе. Что позволяет мне внутри года эти средства оборачивать.

Купоны идут в рублях, но с привязкой к курсу доллара. Номинал облигации также выражен в долларах. Очень приятно это осознавать при стремительно дешевеющем рубле.

Основной план по этим облигациям - купить еще на оставшиеся валютные запасы в конце года. Есть подозрение, что цены будут привлекательнее, ведь предложения из-за новых замещений будет масса. А потом с годами реинвестировать (либо забирать на жизнь) поступающие купоны и погашения.

Акции компаний остального мира

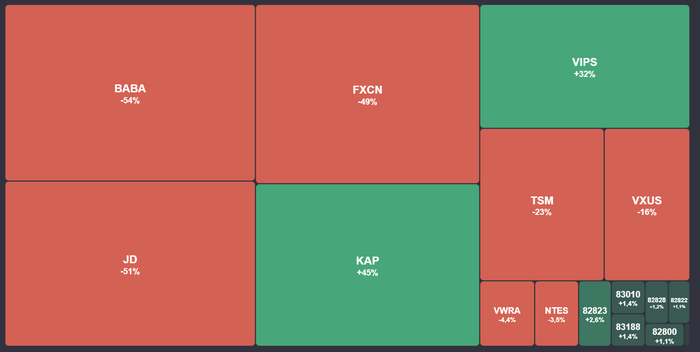

Это самая убыточная, депрессивная часть "мини-пенсионного фонда". Положительного результата за все время её существования увидеть так и не удалось. Чуть меньше $2000 здесь вложено в китайские индексные фонды (в юанях). Эти средства были переложены из американских расписок на акции китайских компаний (типа Alibaba или Baidu), которые в свою очередь также были либо разблокированы, либо вовсе не были заблокированы. И около $9500 из этих средств - временно заблокированы.

Когда я принял решение перейти из отдельных китайских бумаг с американской биржи в индексные фонды на гонконгской бирже, я продал эти акции с большим убытком - порядка $900:

Но впоследствии я занимался абьюзом одной рыночной неэффективности, при помощи которой удалось немного этот разрыв сократить. В принципе, если не забывать это делать каждый день, можно по копеечке до конца года сократить до нуля. Подробности с вашего позволения рассказывать не буду, слишком уж сложно это объяснять. Да и к чему мне конкуренты :D

Убытки - ужасные. Радует только казахстанский Казатомпром и китайский маркетплейс Vipshop. Обе компании продать нельзя, они в заморозке.

Заключение

В целом, валютные вложения принесли мне неплохие доходы в виде реализованной прибыли, дивидендов и купонов. Остается и неплохая нереализованная прибыль - разница в цене между покупкой и продажей. С учетом обесценения нашего рубля, это вдвойне приятно. На дедолларизацию я не поддался. Значительную часть средств "мини-пенсионного фонда" продолжаю хранить в валюте. Огромная ложка дегтя в этой бочке меда - это статус большой части активов. Они заморожены, сумма замороженных средств составляет треть от всего "мини-пенсионного фонда". Это опечаливает, но на ноль эти вложения умножать тоже не считаю корректным.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее. Не раздаю советы, как вам распоряжаться вашими деньгами (ни в коем случае!), но люди говорят, что разумные мысли у меня часто проскакивают.

Знаю про правило не кидать понты, такой задачи не стоит. Есть ощущение что что-то упускаю в финансовом планировании.

Текущее состояние:

- 33 года, жена, маленькая дочь, кот

- доход порядка $9.500/мес в валюте

- капитал - квартира с оценочной рыночной стоимостью ~11 млн. рублей в родном городе + 3 млн рублей наличными

- расходы не считаю, на цены не смотрю, машину продавать не собираюсь, кредитов нет. Каждый месяц в кубышку уходит порядка $4,000

План:

- уйти на небольшое понижение зарплаты но с возможностью взять порядка ~16 млн рублей под 3% от компании на 10 лет, планируется платить только минимум все 10 лет так как инфляция выше при любых раскладах.

- закрыть квартирный вопрос полностью и взять вторичку за ~30млн.р, квартира в которой можно и хочется спокойно жить всю оставшуюся жизнь и оставить её как наследство/разменять на пенсии. Ради этой цели и ухожу на понижение иначе слишком долго копить и есть шанс упустить возможность занять "бесплатные" деньги (ну и доп расходы на съем).

- все доходы выше трат в будущем пустить на покупку отдельной квартиры дочке ближе к её студенчеству, накопления на обучение и дорогие покупки/путешествия/хобби/обновления машин

- работать пока работается, как вырастит дочь всегда можно будет разменять квартиру на попроще/домик в деревне да жить на накопления.

- в случае форс мажоров все также: считаем расходы - продаем/меняем недвижимость, на разницу живём, стараемся зарабатывать

- когда закроются истории про квартиры, примерно через 10 лет, все доходы пойдут в консервативные дивидендные инструменты если обстановка в мире позволит и/или недвижимость чтоб на пенсии был побольше запас прочности.

Собственно приветствуется любой совет/предостережение на тему озвученного плана.

Незнаю зачем анонимно, на пикабу давно как читатель, наверное мне так морально проще.

Я уже пять лет в режиме полной открытости рассказываю на Пикабу о том, как я формирую свой собственный "мини-пенсионный фонд".

Будет ещё две части: вторая будет посвящена облигациям, а третья - иностранным акциям и совокупным итогам.

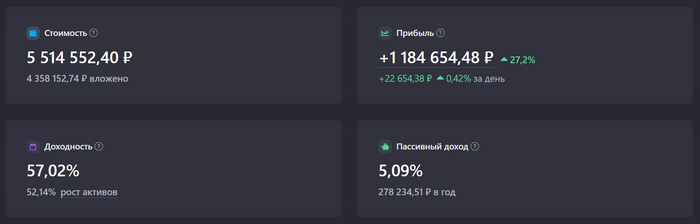

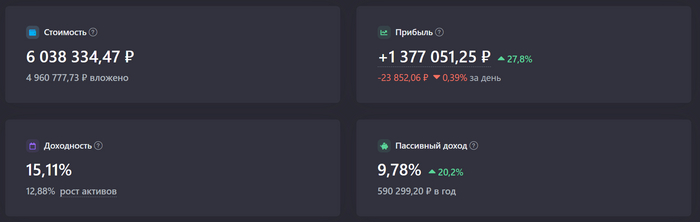

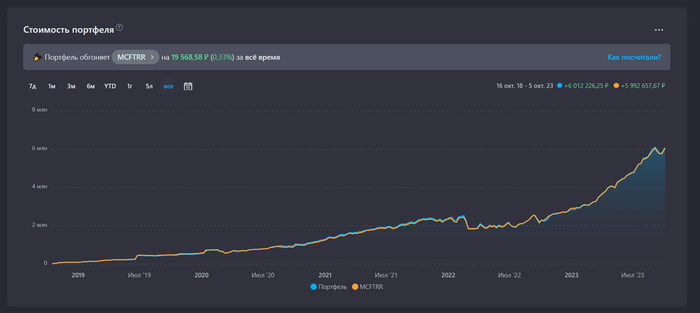

Год назад российские акции были на дне. Была объявлена мобилизация. Люди массово покидали страну, сфера услуг испытывала не самые лучшие времена. Некоторые мои знакомые, пережившие февральскую шоковую терапию, распродали свои акции в конце сентября 2022 года, фактически сделав ставку на смерть российского фондового рынка. На таком фоне был написан мой предыдущий годовой отчет. Тогда мой портфель российских акций стоил 2,3 млн ₽ (при вложенных 3 млн ₽), результат составлял почти -700 тысяч или -23%. Что изменилось за год с того времени и за 5 лет с начала существования этого портфеля? Сейчас всё расскажу.

Прирост +3,72 млн ₽ за 1 год. На самом деле, никакого финансового гения здесь нет. Секрет такого результат простой - вложено +1,93 млн ₽ новых средств (из них 328 тыс. ₽ реинвестированных дивидендов и 1,6 млн ₽ своих).

Получается, чистый прирост за последний год равен +1,79 млн ₽ (+2,12 млн ₽ с учетом дивидендов).

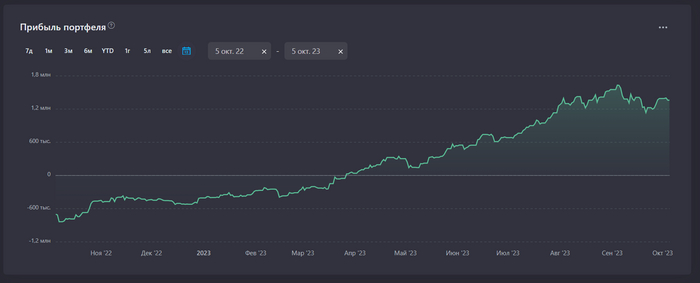

Динамика прибыльности за последний год

Ровно месяц назад (в начале сентября) было и того больше, но акции немного упали в цене.

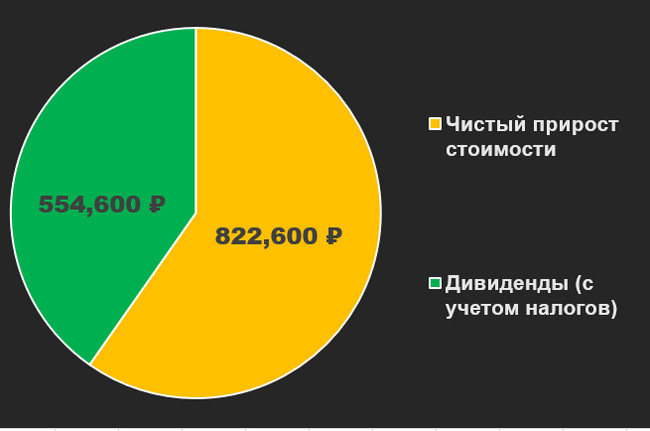

Год назад были убытки, так что за весь период результат поскромнее: +1,377 млн ₽.

Эта цифра имеет две составляющие:

Чистый прирост стоимости включает в себя комиссии при сделках купли/продажи бумаг. Цифры указаны после удержанных налогов.

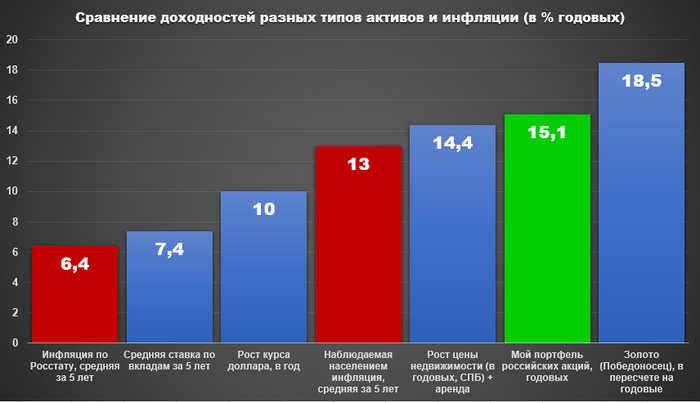

Доходность составляет 15% годовых. Т.е. в среднем портфель прирастал на 15% в год на протяжении 5 лет. Вам может показаться такой результат скромным, но лично я считаю его вполне достойным - с учетом всего того дерьма, которое мне с ним удалось пережить в последние 3,5 года.

Для сравнения:

Официальная средняя инфляция за 5 лет: 6,4%. Ссылка

Наблюдаемая населением средняя инфляция за 5 лет: 13%. Ссылка

Средняя ключевая ставка Банка России: 7,4% (предположим, что это примерно равно усредненной ставке по вкладам). Ссылка

Курс доллара: 66,21₽ -> 99,45₽ или +50,2% за 5 лет или около +10% в год. Ссылка

Вторичная недвижимость* в городе проживания (СПБ) за квадратный метр: 125000₽ -> 205000₽ или +64% или около +12,8% в год (10,4% годовых). Ссылка. Аренда с учетом амортизации могла приносить порядка 4% в год, так что в сумме получилось бы около 16,8% в год (14,4% годовых). Но есть и нюанс: я не выделял на покупку акций сумму, эквивалентную стоимости квартиры. Так что была бы и уплата процентов по ипотеке, которая съела бы значительную часть доходности.

Золото, монеты "Победоносец" (7,78 гр): 20800₽ -> 48600₽ ли +133% за 5 лет или +26,6% в год (18,5% годовых). Ссылка

*Первичная недвижимость выросла сильнее, но взяты реалистичные (а не теоретические) активы. В случае покупки квартиры 5 лет назад и её продажи сейчас - это вторичная недвижимость, даже если при покупке она была первичной.

Как видно на моем примере, долгосрочные вложения в российские акции (с разрушительным падением и последующим восстановлением) на периоде 2018-2023 гг. уверенно обгоняют официальную инфляцию и ставку по вкладам. И даже немного обгоняют наблюдаемую населением инфляцию - ту, что ближе (хоть и выше) к моей личной наблюдаемой инфляции (эту статистику тоже веду). Когда я начал писать о своих амбициозных целях здесь, на Пикабу больше 4 лет назад, одной из главных задач, ради которой все затевалось, была задача обгона инфляции. Чтобы то, что я заработал в 2018 или 2019 году (или даже то, что заработано в 2012 году - "тянутся" за мной еще и те сбережения, с уже значительным эффектом сложного процента) - не обесценилось со временем.

Российские акции обгоняют и крепнущий доллар. Как нас ни пугали летом прошлого года, что грязная зеленая бумажка превратится в мусор, она пока что только дорожает. Но не такими темпами, как акции.

Сопоставимую доходность дает недвижимость (смотря по каким правилам считать). Лучше доходность на моем периоде у золота.

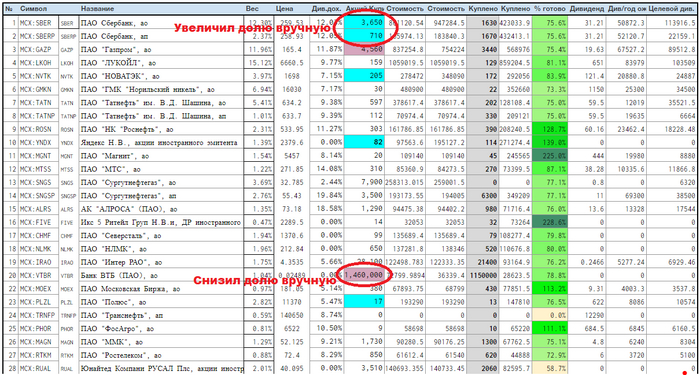

На протяжении 5 лет мне удается то, что считалось ранее невозможным! Покупая отдельные акции в пропорциях индекса Мосбиржи очень мелкими суммами и нестабильно (сегодня Лукойл, а завтра Роснефть, к примеру), я показываю такой же результат как и у индекса.

Правда, сейчас не так ровно всё идет как год назад, а количество компаний, где я немного "подкрутил" вес - увеличилось. Так, я немного повысил вес (т.е. покупаю больше, чем в индексе) таких компаний как Сбербанк, Новатэк, Яндекс, Тинькофф. И немного понизил вес таких компаний как ВТБ, Газпром, Аэрофлот.

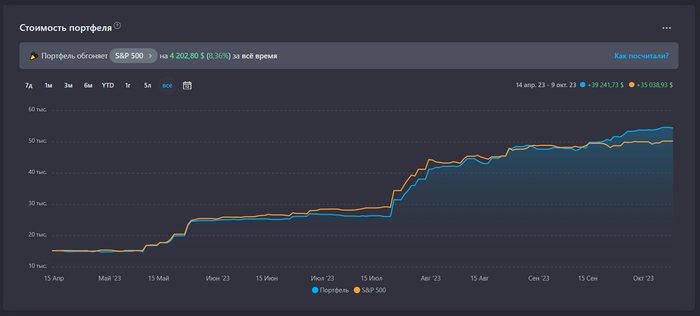

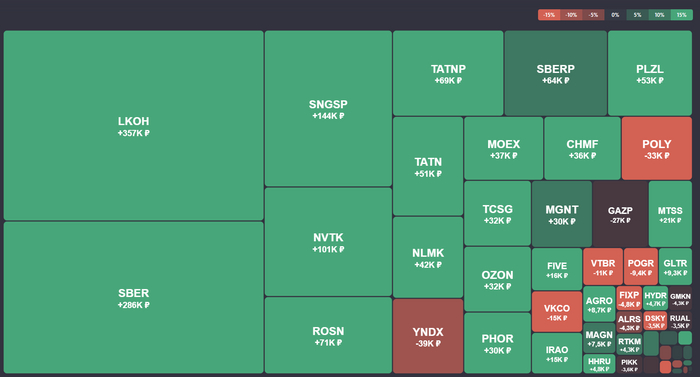

Портфель акций рос 11 месяцев подряд, снизившись лишь в прошлом месяце:

В октябре 2022 тоже был плюс, итого 11 месяцев

Как оказалось, такого с российскими акциями ещё не было - чтобы индекс Мосбиржи (с учетом дивидендов) рос 11 месяцев. До года немного не дотянул, в сентябре немного снизились цены.

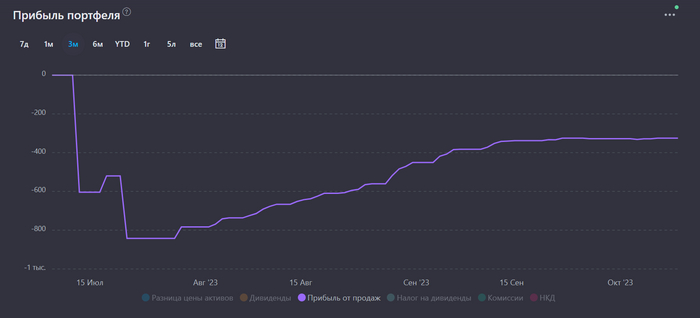

Больше всего денег принес Лукойл, +357000₽ (из них 160000₽ - это дивиденды). Компания продает бензин населению и экспортирует нефть, и делится со мной дивидендами.

Сбербанк (см. сумму SBER и SBERP) отстает несильно, +350000₽ (из них 108000₽ - это дивиденды). Люди берут ипотеки в Сбере, а банк делится со мной прибылью с процентов по ипотекам. Много акций Сбербанка удалось купить, когда они стоили 100-110₽ в 2022 году. Я не мог поверить своему счастью - деньги буквально лежали на земле, их оставалось просто поднимать. Как это обычно и бывает, абсолютное большинство людей вокруг в это время хоронили экономику страны (и Сбербанк). Сегодня акции Сбера стоят 260₽, и в следующем году от него ожидают рекордные дивиденды в размере около 33-35₽ на акцию.

Убыточные тоже есть, но убытки по ним на данный момент не такие большие. В Газпроме сконцентрировано очень много денег, и даже с учетом дивидендов акции сейчас в убытке (-27000₽). Но достаточно ему вырасти на 5%, и убытка не будет.

Убытки, которые останутся таковыми скорее всего навечно - это акции Петропавловска (-9400₽). Компания - банкрот. Я продал акции с -95% результатом в самый последний день торгов. Полиметалл (-33000₽) тоже навряд ли вернется в портфель - я продал акции из-за того, что акционерами из России компания решила пожертвовать ради благополучия акционеров из Лондона. Компания переехала в Казахстан, пообещала продать весь свой российский бизнес (примерно 70% от всего бизнеса компании), а вырученные средства - заплатить в виде дивидендов. Но есть нюанс - дивиденды, причитающиеся российским акционерам, до них не дойдут - зависнут в Бельгии до снятия санкций. Это не я придумал, это компания сама рассказала. Так что я решил продать эти акции с убытком, несмотря на то, что ее акции до сих пор обращаются. После моей продажи они подешевели с 600₽ за штуку до 500₽ за штуку. Пока что выглядит это как не самое плохое решение.

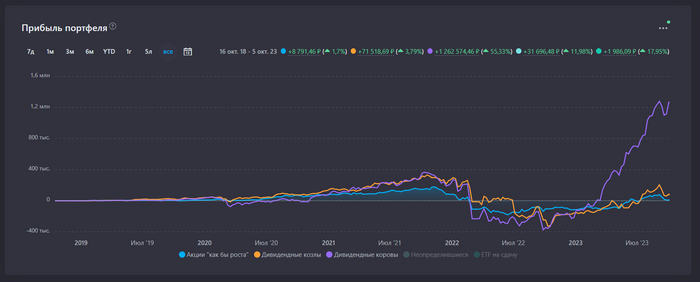

Дивиденды

Выше по тексту я уже пару раз коснулся темы дивидендов. Действительно, сейчас это главный цено-определяющий фактор для российских акций. Я смирился с этим фактом, и разделил свой портфель на несколько условных категорий: Дивидендные Коровы, Дивидендные Козлы (дивиденды платить перестали) и Акции "как бы роста" (дивиденды и не платили, потому что вкладываются в развитие). Есть еще неопределившиеся (Магнит и Ростелеком), которые в конце месяца скорее всего обретут статус "козлов".

Как видно, практически вся прибыль, которую я имею - это прибыль от Дивидендных коров. Акции "как бы роста" совсем не растут.

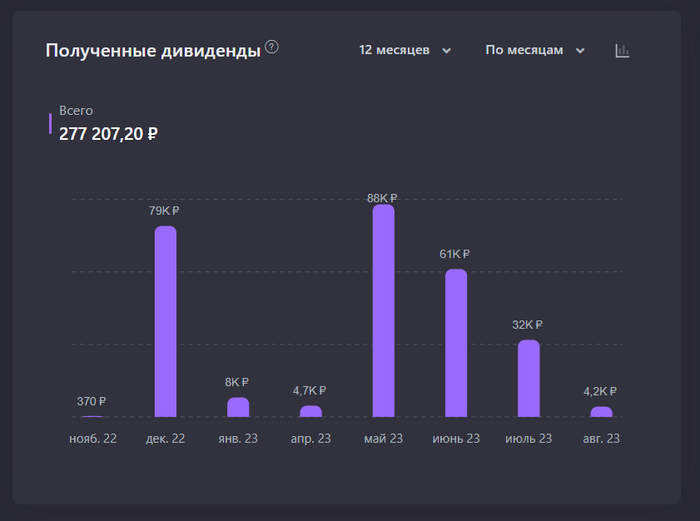

Рекорд по дивидендам за календарный месяц был поставлен в октябре прошлого года - было получено 100265₽ за один месяц. Эта сумма сопоставима (чуть меньше) наших расходов за тот месяц, следующей психологической вехой будет такой месяц, когда дивидендов поступит больше, чем было потрачено на жизнь.

К сожалению, октябрь 2022 с рекордными суммарными дивидендами не попадает в диапазон "последние 12 месяцев"

Из недавних неплохим был май, 88 тысяч ₽ дивидендов.

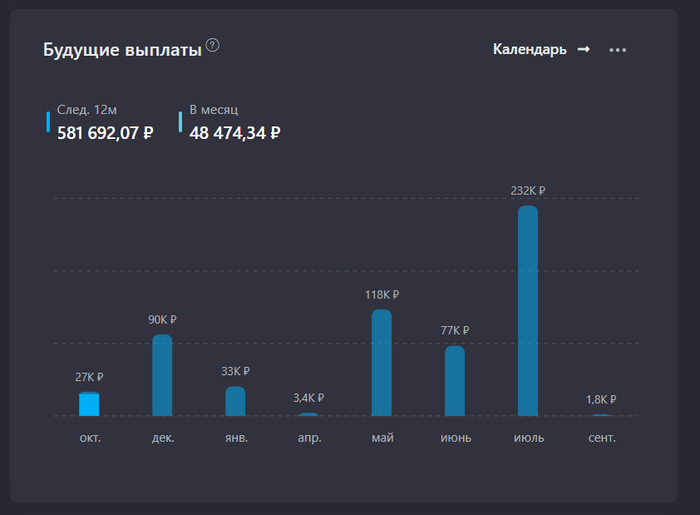

Если говорить о будущих выплатах, то ожидается порядка 50 тысяч ₽ в месяц в среднем и рекорд в июле 2024 года. Что же, поживем-увидим. Из них 97000₽ - это прогноз по дивидендам Газпрома, в чем я немного сомневаюсь.

Мои планы на будущий год: продолжать покупать акции российских компаний не менее чем на 100 тысяч рублей в месяц. На ближайшие полгода есть рублевые запасы на коротких доходных вкладах, так что даже несмотря на то, что я решил несколько месяцев не работать, это будет возможно делать, просто уменьшая эти самые запасы, которые именно под такие нужды и хранятся.

На данный момент портфель российских акций занимает примерно 21,5% от всего объема мини-пенсионного фонда. Несмотря на то, что о нем интересно писать, его интересно вести - он до сих пор занимает далеко не основную часть сбережений. А об остальном расскажу в частях 2 и 3.

---

Портфель мой, тег моё. Наблюдать за моими попытками самостоятельно накопить себе на пенсию (вопреки всем попыткам судьбы мне помешать) вы можете в моем скромном блоге в Telegram, или здесь, на Пикабу - где вам удобнее.

В контексте республиканской части, в противоположность монархической системе, прибыль может быть распределена среди жителей страны по-разному. В Дубае, например, есть система под названием "Муслимская победа", которая позволяет жителям с низким доходом получать дополнительную помощь от правительства. Это социальная инициатива, направленная на обеспечение социального равенства и благосостояния граждан. Однако, в республиканской системе, распределение прибыли может осуществляться через систему социальных программ, налогового облагания и бюджетных расходов. Например, часть прибыли может быть направлена на инвестиции в образование, здравоохранение, инфраструктурные проекты или в другие области, которые могут повысить уровень жизни граждан. Также может быть введена система налоговых послаблений или социальных пособий для малоимущих граждан, с целью обеспечения социальной справедливости и снижения неравенства в доходах населения. В целом, республиканская часть может разделять свою прибыль через различные механизмы, сфокусированные на социальном развитии, благополучии и поддержке граждан. Однако конкретные механизмы и политики в каждой стране могут отличаться в зависимости от особенностей и приоритетов государства. Один из примеров успешного опыта распределения прибыли каждому жителю может быть норвежская система Норвежского страхового фонда общественно-ориентированных пенсий (Government Pension Fund Global). Этот фонд был создан в 1990 году и имеет целью управлять прибылью от добычи нефти и газа в Норвегии, чтобы способствовать будущим пенсионным выплатам и обеспечить благосостояние для будущих поколений. В рамках этой системы, прибыль, полученная от добычи нефти и газа, распределяется и инвестируется в международные активы. Доход от этих инвестиций затем используется для пенсионных выплат и других социальных программ. Важное отличие этой системы состоит в том, что она направляет часть прибыли непосредственно каждому жителю Норвегии в виде дивидендов. Еще одним примером может быть система базовой или гарантированной доходности, которая была введена в ряде стран, включая Финляндию и Нидерланды. Суть этой системы заключается в том, что каждый гражданин получает определенную сумму денег или гарантированный доход, который позволяет им удовлетворить основные потребности и обеспечить базовый жизненный уровень.

Но это всё фигня на самом деле, могу сказать, где условия веселей - категория "работа для инвалидов"

Так получается, что пенсии в нашей стране мизерные (если вы не военный/полицейский)

Инвалиды второй группы получают условные 7 041 рублей 21 копейку

Что на эти деньги можно купить ? ничего, это ниже прожиточного минимума и вот дальше начинаются дотации

1) Отказался от бесплатных лекарств (они не всем нужны) + путёвок + пр. -> держи 2500/3000 рублей прибавки

2) не хватает до прожиточного минимума ? не беда, вот держи разницу, чтобы с голоду не скопытился.

3) кварплата занимает слишком большой % от сопоставимого дохода ? вот несколько тысяч дотации (чтобы получать больше, нужно не работать больше года)

Итого получается около 30 000 - 32 000 рублей.

Условно на должности N средняя зарплата 60 000-70 000 рублей, что делают "мамкины бизнесмены", чтобы сэкономить ?

Они размещают объявление в категории "работа для инвалидов" с указанием зарплаты 65 000 рублей, ты приезжаешь, проходишь собеседование и узнаешь, что реальная зарплата 30 000 рублей.

А где же обещанные 60 000 ?

Мамкины бизнесмены зная суммарную выплату инвалидам тупо вычитают её из зарплаты... а потом искренне недоумевают, чего это инвалиды такие ленивые и не спешат откликаться на их чудо предложение + опять же, инвалидам наверняка без дела должно быть скучно, а благодетель-работодатель обеспечивает их общением на весь день.

Вот только с позиции инвалида всё видится иначе

Да, не работая и не поленившись побегать по "собесам", можно оформить себе 30 000, только ключевое слово НЕ РАБОТАЯ, в момент трудоустройство твой суммарный доход становится выше прожиточного минимума и получишь ты свои голые 7000 рублей только (-25 000), в итоге человеку предлагается щедрые 5000 рублей в месяц

Но если дома мы можем неспешно приготовить себе любую еду на плите, то в условиях офиса потребуется запастись полуфабрикатами и едой, которую можно просто разогреть...

а это минус еще 7000 рублей в месяц

Вот и получается, что для мамкиного бизнесмена ты ленивая и неблагодарная жопа, которой предложили 30 000 рублей в придачу к уже получаемым 30 000 рублей, + дружный коллектив и общение, а она еще нос воротит...

А для тебя, это чудо предложение выглядит как вставать в 6 утра, ехать на другой конец своего Мухосранска, рвать задницу ради... того, чтобы быть в минусе на 2000 рублей.