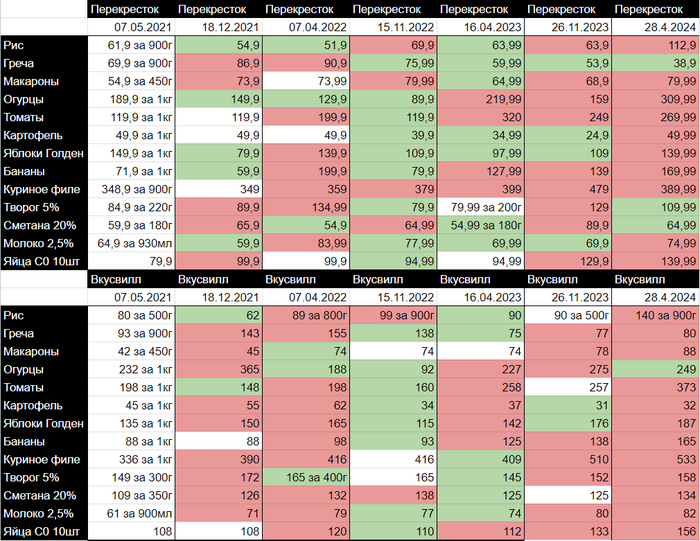

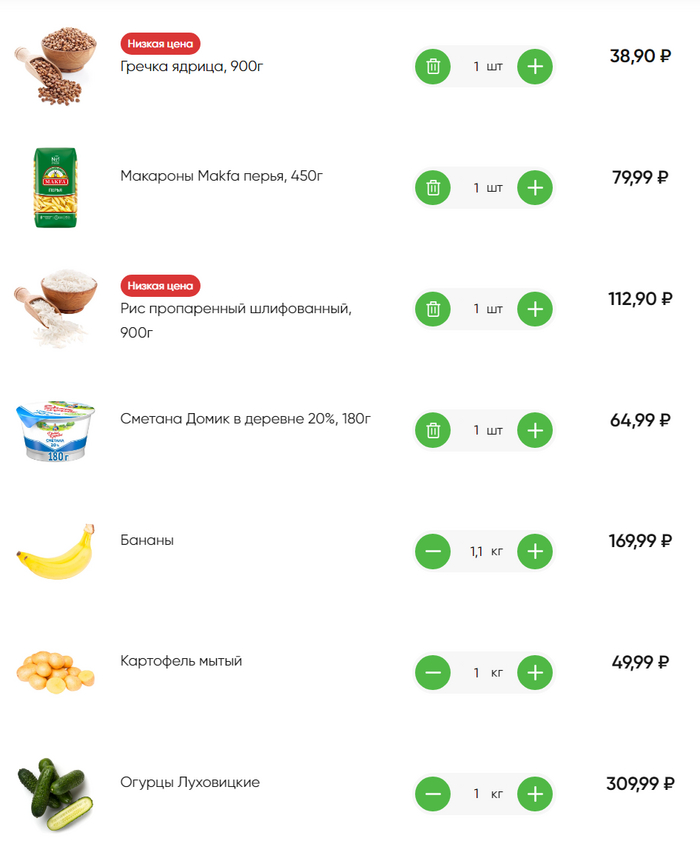

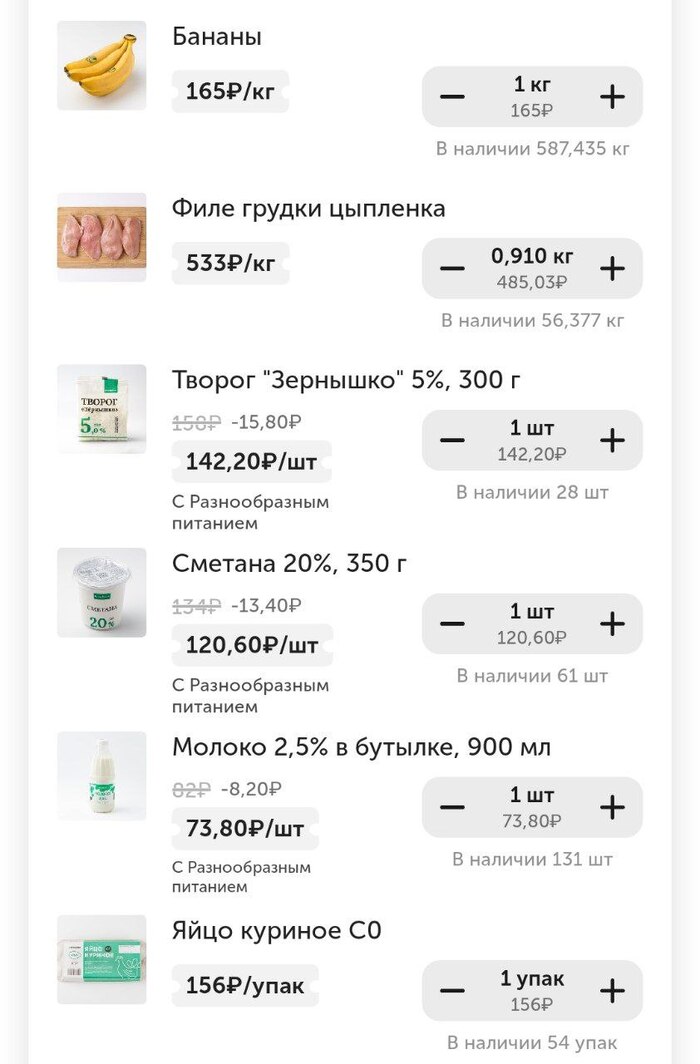

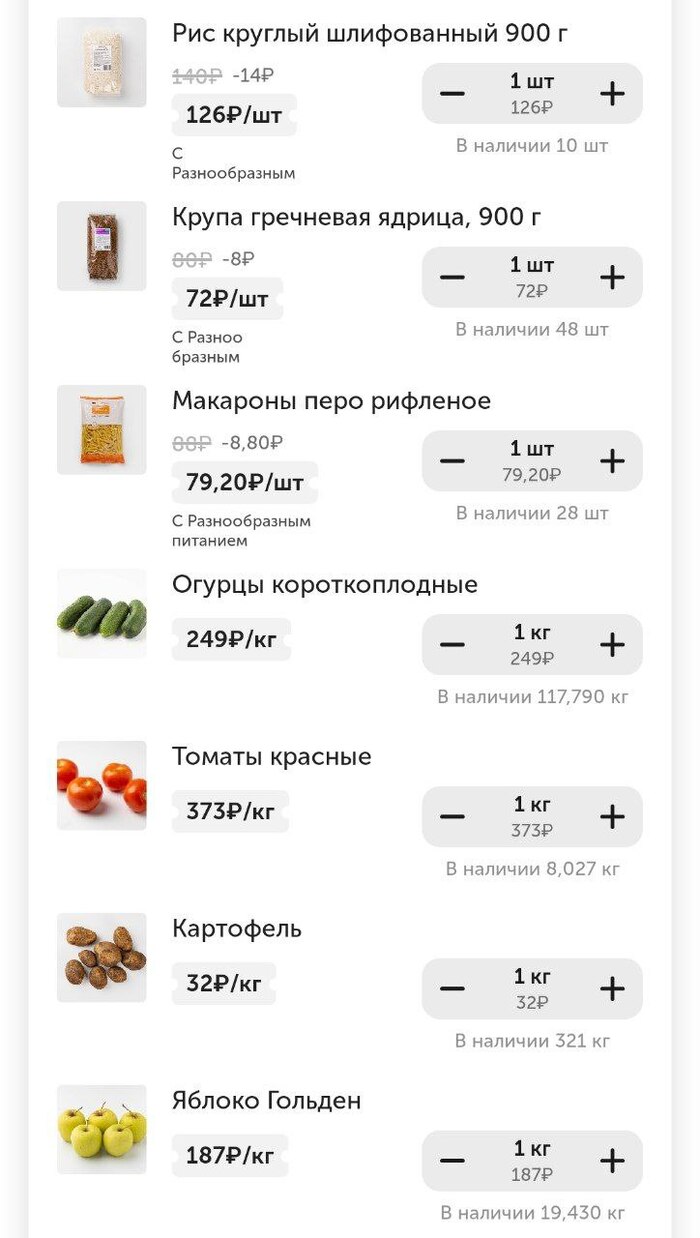

Продолжаю следить за ценами на продукты в Москве, прошлый пост тут.

Что тут сказать. Цены растут. Что интересно случилось с рисом? Похоже какой-то неурожай как с гречкой в 21-22. Чем дольше я веду свои замеры тем интереснее.

Привет всем моим подписчикам. Прошел март, я подбил итоги по расходам, и долгое время решал, стоит ли писать или нет.

Картинка для иллюстрации бюджета.

Март прошел с финансовой точки зрения с большими расходами. Причем с такими, что пришлось залезть в кредитку. Поэтому финансовый совет : имейте всегда запас денег в быстром доступе. Кредитку, наличку и т.д. Случается, что (а в разрезе жизненных обстоятельств касается практически всех людей рано или поздно) в семье случаются несчастья, и тогда деньги нужны быстро. Так случилось и у нас, и срочно понадобилось покупать билеты на самолет. Тут ремарка - билеты на самолёт с вылетом "завтра" стоят около 2500 евро. На одного. Переводы с банковской карты на карту идут около 2 дней в Германии (в моем банке. Мне потом подсказали что можно было сделать быстрее, но в тот момент мне было не до гугления). В общем, пришлось брать билеты только в один конец. Совет: имейте деньги в быстром доступе. Имейте кредитку на непредвиденные обстоятельства. Имейте некоторый запас денег (или придется залезать в кредитку - что нехорошо). Или имейте друзей кто может вам занять (у нас получилось так. Спасибо большое отзывчивым друзьям).

Расходы в марте таковы: общий расход 11127 евро. Из них на билеты на самолёт : 4 тыс евро (это нестандартные расходы). Месяц выдался экстремально нестандартным по расходам, так что просьба не оценивать весь год по нему.

Продукты питания и бытовая химия: 1100 евро.

Квартира - 1070 евро.(Аренда с коммуналкой, квартира 3-ка около 80 квадратов в нормальном районе Ганновера, относительно новый дом).

Поездка в Нидерланды: 830 евро (была оплачена частично заранее, то есть сейчас только за рестораны и развлечения с сувенирами.

Авто : 315 евро. Прошел TUV - 150 ,евро, и ещё 150 евро за замену масла, фильтров и Т.О с печатью в сервисной книжке (а этот раз отказался от официальног сервиса Тайоты, ибо у них запись на 2./ Месяца вперёд, и цены гораздо выше. Прошел ТО с заменой расходников и всеми проверками в Vergölst - всем рекомендую. Запись - примерно за неделю, что считаю приемлемым. Масло и фильтра (масляный и салонный)покупали они, за все заплатил около 150 евро. Тойота Каролла Гибрид).

Изображение в целях иллюстрации

Бензин - 190 евро (поездка в Нидерланды + текущие траты).

Парковка : 250 евро (в Нидерландах пипец какая дорогая парковка, мог бы внести в траты поездки, но на самом деле можно было парковаться бюджетные - для оптимизации решил вынести в детальную строку).

Школа детям (питание, кружки и т.д.): 620 евро.

Дни рождения : 800 евро (праздновали день рождения дочери в батутном центре, приглашали одноклассников)

Примерно такой батутный центр был там.

Одежда - 500 евро (купили весенние куртки детям и кроссовки для семьи).

Подарки (при походах на дни рождения, мне часы и т.д.) - 1100 евро.

Картинка из открытых источников в целях иллюстрации

Разовые расходы (бытовая мелочь, и т.д.) - 150 евро.

Страховки - 220 евро.

Проезд на метро : 60 евро (мой проездной, и разовые поездки семьи).

Свет: 72 евро.

Интернет : 49 евро

Сотовая связь : 50 евро.

Как то так. Спасибо всем кто дочитал.

Upd: цель поста/постов - некий дневник. Понять куда уходят деньги, и сколько реально стоит жизнь, которой мы живём. Понять, что можно улучшить, и подискутировать с аудиторией.

Человек постоянно строит планы, которые находят свое отражение в экономической деятельности.

Если Вы думаете, что завтра наступит ядерная зима, то логичнее всего потратить все сбережения сегодня. Часть пустить на собственное удовольствие, часть на обустройство бункера и запасы тушенки.

Если Все в обществе считают, что начнется инфляция, то она действительно начнется. Заметив рост цены, люди начинают совершать покупки, которые они откладывали, потому что завтра «все будет еще дороже (https://t.me/Economycats/28)».

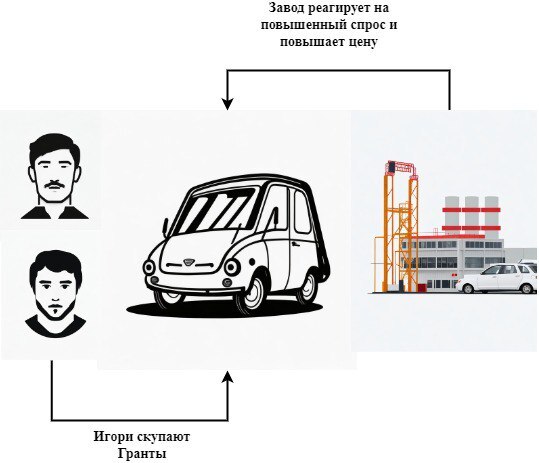

Игорь планировал приобрести новый автомобиль в следующем году, но заметил, что цены на гречку и туалетную бумагу выросли. Решив, что это коснется и автомобилей Игорь берет кредит и покупает новую Гранту.

Если таких Игорей много, спрос на Гранты существенно вырастет, продавцы и производители повысят цены. А Игорь будет считать себя знатоком экономики, потому что успешно предсказал рост цен.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Году в 16, когда было 18 лет, я ездил на Волге за 35к рублей и мечтал, как к 25 годам буду ездить на какой нибудь тачке за миллион. Это будет более-менее свежая бэха или мерс, не меньше. Вот сбылась моя мечта, купил тачку за лям. Правда, теперь тачка за лям это четырехгодовалая Веста...

Понятное дело, инфляция, все дела, но все равно тяжко это осознать.

Каждый год в России вводится по 100 млн квадратных метров жилья, но свое жилье есть лишь у 79% россиян. И сколько бы жилья не вводилось, оно все равно остается таким дорогим, что не каждый может купить себе квартиру. Объясняю, почему так.

Начнем с порядка образования цен. На начало 2024 года средний норматив стоимости квадратного метра жилья в России - 98 тысяч рублей. Сюда входит покупка земли, разрешения на строительство, стройматериалов и оплата строительных работ.

Понятно, что для получения прибыли застройщик должен продавать средний квадратный метр дороже 98 тысяч рублей. Прибавьте сюда маржинальность девелоперов - примерно 10%, и получите приблизительную среднюю цену за квадратный метр в 108 тысяч рублей.

Не спешите кидаться тапками, эти цифры нам нужны для ориентира, а не для покупки реальной двушки на четвертом этаже хрущевки в Подмосковье.

Итак, выходит, 40 квадратных метров обойдутся вам в 4-5 млн рублей (40м2*108к). Как скоро такое среднее жилье купит средний россиянин? Посчитаем.

В прошлом году средний россиянин получал на руки 64.000 рублей. Допустим, что от этой суммы можно откладывать по 20% каждый месяц на вклад под 10% годовых с ежемесячной капитализацией. Тогда накопить на свою квартиру получится примерно за 14 лет.

Сейчас вы уже праведно хотите написать комментарий, что это все туфта, и никакую квартиру за 14 лет купить не получится. Если это так, то мне уже удалось вам показать — даже при идеальных условиях, без инфляции и высокого спроса, средний россиянин не купит себе квартиру меньше, чем через 10-15 лет.

А теперь переходим к причинам, почему даже за 10-15 лет многие не могут на эту квартиру накопить и вынуждены залезать в ипотеку на 20+ лет.

Первая причина. Понаехали

В крупных городах цены всегда будут выше, потому что в них едет население со всей страны, которое формируют высокий спрос. Все думают «как похорошела Москва», и едут туда учиться/работать/жить. Спрос на жилье растет, а за ним - цены.

Вторая причина. Ожидания

Если вы живете в Росиии, то наверняка думаете, что через год цены на все будут сильно выше, чем сегодня. При таких мыслях логично покупать прямо сейчас, а не ждать. Вот люди и ищут, куда бы вложить свои деньги, пока те не обесценились. Недвижимость - один из базовых вариантов.

Центральный банк это видит и повышает ставку, чтобы успокоить инфляцию. Но на цены жилья это влияет слабо. Потому что за ростом ключевой ставки вырастут ставки по ипотеке. Вот все и продолжают влезать в последний вагон уходящего поезда, от чего цены растут еще сильнее.

Третья причина. Льготы

Строительство - важная отрасль экономики, и государству не выгодно, чтобы в этой отрасли сильно проседал спрос. Если это происходит, то государство вмешивается. Например, компенсирует банкам проценты по ипотеке, чтобы вы могли взять кредит на жилье под 5%, а не под 15%.

Если с этими льготами переборщить, то ипотеку начнут брать не только те, кому негде жить, но и те, кто хочет заработать на дешевой недвижимости. Спрос растет, растут и цены. В России именно это и происходило последние два-три года.

Четвертая причина. Страшно

Чем непредсказуемее будущее, тем сильнее люди стараются снизить свои риски. Поэтому в кризисы всегда растут в цене консервативные активы, в том числе и недвижимость.

Такой вот центовой коктейль получается. Он объясняет, почему средняя цена за квадратный метр растет каждый месяц. Сегодня он стоит 133 тыс. рублей. И это цена по стране, где цены в мегаполисах размываются региональными ценами.

Хотите узнать, что в мегаполисах? Будет больно. В СПБ средний квадратный метр стоит больше 200 тыс. рублей, а в Москве - больше 300к. Если немой вопрос "почему так дорого?" никуда не пропал, то перечитайте причины выше - с первой по четвертую.

Ну а если теперь вам более-менее ясно, откуда берутся такие цены на недвижку, то ставьте палец вверх или пишите дополнения в комментарии.

В конце XVI века в Голландию завезли тюльпаны из Турции. Цветок быстро стал символом власти и богатства. На этой основе развилась настоящая мания, и вскоре в Амстердаме была основана тюльпанная биржа.

В 1636 году одну-единственную луковицу тюльпана сорта «вайсрой» можно было обменять на 8000 фунтов пшеницы, 16000 фунтов ржи, 4 быка, 8 свиней, 12 овец, 140 бочек вина, 4 тонны пива, 2 тонны сливочного масла или серебряный кубок.

На пике сумасшествия луковица сорта «семпер аугустус» стоила 6000 флоринов. Среднее годовое жалованье в Голландии в те времена составляло 150 флоринов. Это означает, что луковица тюльпана стоила в 40 раз больше, чем мог заработать средний голландец за год. Если перевести это на современные деньги, сумма составит около 1,8 млн. долларов.

Вскоре до людей начала доходить вся абсурдность положения, и самые умные начали сбывать луковицы. За 2 недели цена тюльпанов упала до реальной стоимости – 1 флорина.

Материал подготовлен телеграм-каналомPraetorian Cohort ⚔️. Больше интересных исторических фактов здесь.

В первую очередь на это повлиял общий рост продовольственных цен на мировом рынке, вызванный сначала пандемией, потом последствиями санкций.

Многие государства ощутили на себе спад производства: закрывались предприятия, фермерские хозяйства в Европе, не смогли обеспечить нормальную посевную кампанию и сбор урожая.

Вторым моментом является недобросовестное ценообразование от поставщиков или в розничных сетях.

Так, например, крупные ритейлеры могут оптом скупать у производителей в сложные периоды товары буквально за гроши, а продавать их конечным потребителям с максимальной наценкой.

Либо создавался искусственный дефицит с последующим поднятием цены (как с сахаром, например)

Третий фактор, повлиявший на цены — это, конечно, было ослабление рубля по отношению к доллару. Когда повышенный спрос на валюту (от страха перед возможным дефолтом) сильно поднял его курс.

Оказывается, цены на многие даже отечественные продукты зависят от его курса из-за того, что в себестоимости продуктов есть импортная составляющая, например, техника, моющие средства, упаковка и т.д.

И компоненты, на цены которых также влияет курс доллара – расходные материалы, обслуживание техники, удобрения и прочее.

Считаем размер Вашей фактической зарплаты или прямые налоги

Друзья, давайте представим среднего работника, назовем его «Мистер Х». При трудоустройстве он подписал трудовой договор на оклад 100 тысяч рублей в месяц, на карточку приходит 87 тысяч,13% налоги. При этом работодатель платит за Х еще 30% в пенсионный фонд и налоговую. За обслуживание карты банк взимает до 1-2% комиссий и сборов. Для отправки многочисленных отчетов и подсчетов заработной платы, нужен бухгалтер на зарплате или аутсорсе, требуется скачать платное программное обеспечение, токен и подключение к сервису отправки отчетов, плюс расходы на оборудование рабочего места. Кроме того, найм и собеседование работников «съедает» приличное количество времени и денег. Таким образом фактическая заработная плата Х приближается к цифре 200 тысяч рублей. Но мы только начинаем считать.

Считаем косвенные налоги

Мистер Х ездит на работу, оплачивает проезд. Покупает офисную одежду/рабочую спецодежду, инструмент. Часто использует личную машину в служебных делах. Обедает на работе, покупает товары в стоимость которых заложен +20% НДС, оплачивает завышенные коммунальные услуги в домах, которые окупили себя уже пять-десять раз. Вычитаем скрытые налоги, хорошо если останется половина. Допустим Х держит деньги на депозите банка и копит на серьезную покупку, квартиру или дом. На отложенные накопления взимается самый разрушительный в мире налог, под названием ИНФЛЯЦИЯ. Приведу всего один пример –коммунальные услуги за последние 20-25 лет выросли в 30 раз, никакие самые долгие депозиты (некоторые из которых облагаются налогом) не догонят реальное обесценивание денег.

Квадрант денежного потока

Автор бестселлера «Богатый папа бедный папа» Роберт Кийосаки делит всех работающих на четыре группы

Работающие за зарплату.

Комфорт, уверенность в завтрашнем дне, почти всегда отсутствует материальная и уголовная ответственность. В «долгую» это самая рискованная стратегия. Миллионы бедных пенсионеров, миллионы раковых больных, вероятность лечения которых по госпрограммам не более 10%.Миллионы «сбитых летчиков» и банкротов. Фактически первый-второй «черный лебедь» отправляет человека из этого сегмента в тяжелый нокдаун или нокаут.

Индивидуальные предприниматели,самозанятые.

В России нам вольготное жилье. У нас было ИП на УСН 6%, по налогам/банковской комиссии/бухгалтерии мы укладывались в 9-10%.Года полтора назад были с женой в Питере на майских праздниках, снимали студию, переделанную из коммуналки в старом фонде, схема бизнеса примерно такая –УСН доходы минус расходы, несколько квартир в долгую ипотеку, из денежного потока они вычитают расходы (персонал, ипотека, амортизация, ремонты), на оплату налогов скорее всего идет 2-4% от прихода денег. Отжать их бизнес мало-реально, эти квартиры в залоге у банков. Да,может оштрафовать налоговая, могут быть проблемы с госорганами, но прибыль все окупает.

На Западе этот сегмент с 1980х годов задавлен 50% -ми налоговой ставки.

Крупный бизнес

По мнению бизнесмена Дмитрия Потапенко, современный крупный бизнес обложен огромным количеством налоговых платежей. «Я всегда говорю: если квам не приходит ОМОН, значит, ваш бизнесплох»

Риски выше, но если получится, прибыль огромная. Если не получится, значительные риски уголовной, материальной и моральной ответственности.

На Западе транснациональные корпорации в общей массе красиво уходят от налоговой нагрузки путем регистрации в оффшорных зонах и странах Юго-Восточной Азии.

Инвесторы

По всей планете это самый безопасный и малооблагаемый налогом сегмент.

Приведу пример. Допустим Вы вложились в «однушку» на котловане в хорошей локации, заплатили условно 6 млн. Квартиру построили, цены выросли. Вы вложили еще 1.5 млн, сделали бюджетный ремонт, сдавали ее три года, затем продали с хорошей прибылью. Платите 0.0%.

Купили на панике акции условного «газмяса», продержали их 3-5 лет, вышли на взлете, получали дивиденды, налог всего 13%.

Купили золотые слитки/царские червонцы/крипту. Продержали 3-5-10 лет, продали на взлете,перевели деньги в акции/недвижимость.Налоги минимальные.

Выводы

Общая масса налогового бремени раскидывается на первые два сегмента

В 12 веке слабый английский король Иоанн Безземельный проиграл войну, затем внутренний конфликт с могущественными феодалами.

Под угрозой казни разбитый король подписал «Великую Хартию Вольностей». Много раз ее переписывали и дополняли, производная легла в основу большинства налоговых законов современных государств.

Работая за зарплату, спуская весь заработок, ничего не инвестируя в реальные активы, Вы ступаете по очень «тонкому льду».

Скорее всего гиперинфляция планомерно уничтожит сбережения, а пенсия будет поздней. невысокой или вообще ее не будет.

Возражения

Заранее отвечаю комментаторам типа «…че ты несешь, я работаю в черную, серую, через знакомых напрямую, мне платят налом, какие … налоги».Определенная, правда тут, конечно, есть.

Обычно такие вакансии есть у субподрядчиков, их выхлоп и место в цепочке платежей не предусматривает уплату большинства налогов как таковых. Кроме того, эти микробизнесы часто или развиваются и «обеляются» или уходят с рынка.

Друзья, напишите в комментариях, в каком сегменте Вы работаете, какой % налогов оплачиваете. Как собираетесь обеспечивать себя в старости?