Эксперты связывают это с желанием привлечь клиентов других банков, после снятия ограничений на переводы между собственными счетами и возможным повышением ставки ЦБ

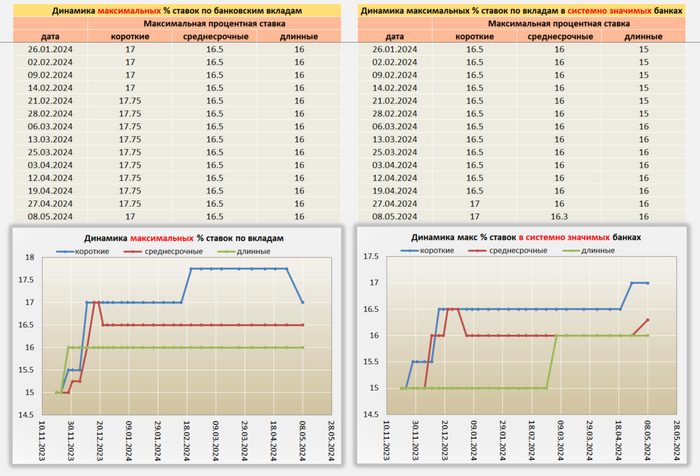

Крупные российские банки стали увеличивать доходность по депозитам в преддверии возможного повышения ключевой ставки, обратил внимание «Коммерсантъ». Рост ставок начался после того, как 21 мая в ЦБ заявили, что допускают повышение ключевой ставки с нынешних 16% до 17% на очередном заседании совета директоров 7 июня.

В частности, банк «Уралсиб» 21 мая сообщил, что повысил максимальную доходность по ряду вкладов до 17%. «Тинькофф банк» в тот же день разослал клиентам сообщение, что вводит вклад на два месяца со ставкой 17% годовых. Газпромбанк повысил максимальную доходность по одному из вкладов до 17,5%. Альфа-банк 22 мая объявил о повышении ставок по двум вкладам сроком от шести месяцев до двух лет до 16% годовых.

Притом, по данным Банки.ру, сейчас максимальная доходность вкладов равна 17,1%. По данным мониторинга ЦБ, средняя максимальная ставка по вкладам в рублях топ-10 банков во вторую декаду мая составила 14,95%.

В некоторых других банках «Коммерсанту» сообщили о готовности поднять доходность по депозитам. Так в ВТБ заявили, что рассматривают возможность дополнительного повышения ставок по депозитам и накопительным счетам физлиц, а также подчеркнули, что «существенное увеличение лимитов по переводам усиливает конкуренцию между банками». Управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич и директор департамента разработки розничных продуктов и развития цифровых каналов Ингосстрах-банка Полина Берсенева сошлись во мнении, что повышение ставок по вкладам вызвано желанием привлечь клиентов других банков, после снятия ограничений на переводы между собственными счетами до 30 млн рублей в месяц.

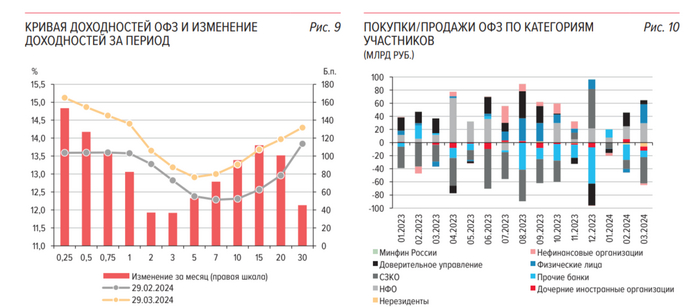

Минфинпровёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

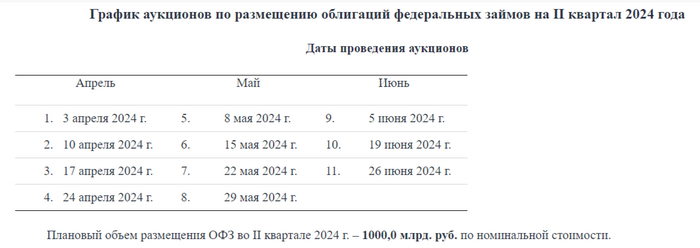

🔔 Минфинхочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

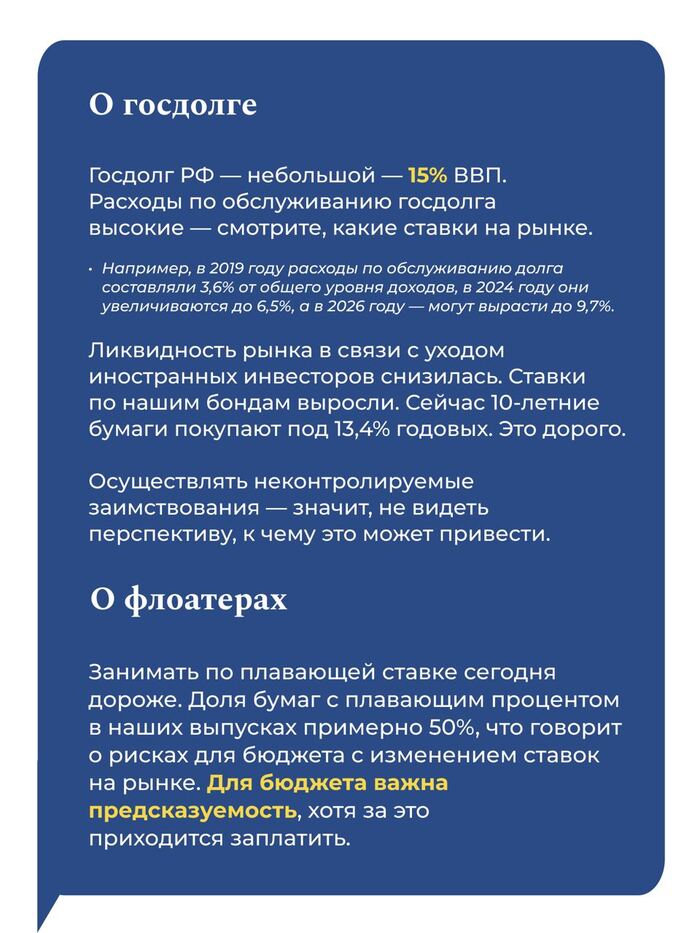

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

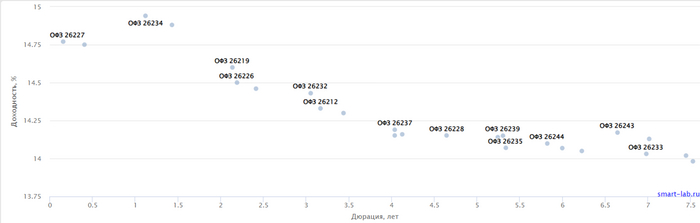

А теперь к самим выпускам:

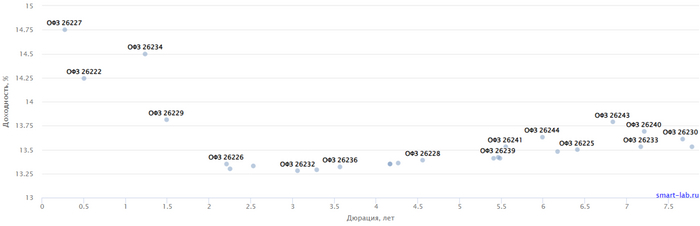

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

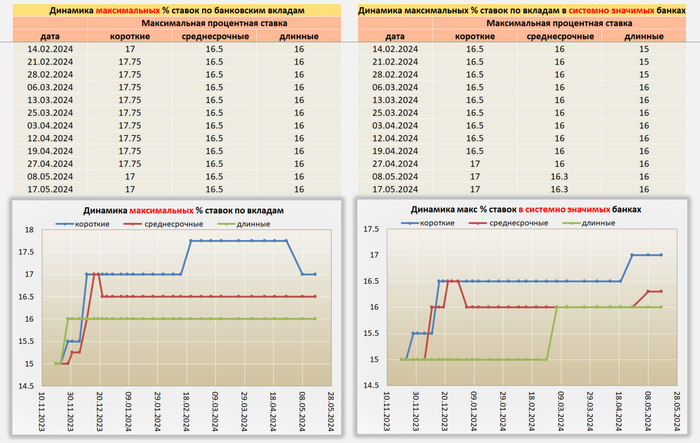

На конец рабочей недели 17.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам в пределах 0,2%

— Снижения ставок по депозитам и накопительным счетам не обнаружено

Особенно выделяется Газпромбанк, т.к. он стал в топе по доходности вкладов до 6 месяцев. Видимо банки видят ухудшения экономической ситуации, и начинают закладывать в свои сберегательные продукты, повышение центральным банком ключевой ставки.

Для тех, кому интересна подборка лучших вкладов в удобных таблицах, и не только. Публикую в телеграмм

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

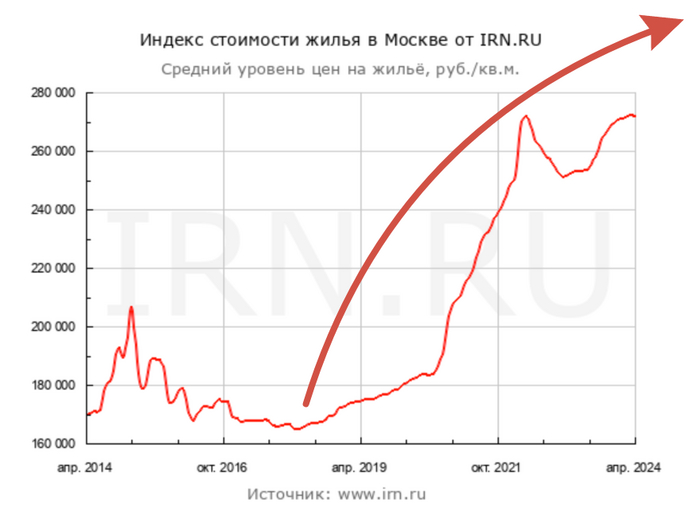

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

На данный момент, конец второй короткой рабочей недели, ситуация следующая:

- Некоторые банки, в том числе и крупные, повысили ставки по вкладам и накопительным счетам в пределах 0,1-1 %

- Снижения ставок по депозитам и накопительным счетам не обнаружено

Видимо на последнем заседании ЦБ РФ, Набиулина напугала банкиров своей жесткой риторикой, и угрозами, при необходимости повысить ставку. Судя по основным экономическим показателям, снижения ставки, на данный момент, не ожидается. С моей стороны есть опасения, что председателя ЦБ, могут попросить в приказном порядке снизить ставку. И если так случиться, боюсь, нас ожидает похожий сценарий, как было в Турции, только в более мягком виде.

Для тех, кому интересна подборка лучших вкладов, вот Ссылка на телеграмм с таблицами.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение и опускался ниже 114 п., на этой же недели он воспрял, но всё равно мы находимся на уровнях февраля-марта 2022 г. Доходность бумаг значительно выросла, конечно, регулятор занимает под меньший %, чем ключевая ставка, но данную доходность придётся платить на протяжении +10 лет. Такая доходность обусловлена некоторыми факторами:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 2 по 8 апреля индекс потребительских цен вырос на 0,16% (прошлые недели — 0,10%, 0,11%), с начала апреля — 0,17%, с начала года — 2,12%. Как вы понимаете в начале апреля инфляция, вновь пришла в ускорение, этому способствуют некоторые факторы, которые явно могут повлиять и на ключевую ставку: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 6-7%.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн, с учётом II кварталов — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Другое дело занимать под 13,5% на протяжении +10 лет, когда ставка вернётся в диапазон 4-5% 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%

✔️ Доходность большинства выпусков перешагнула 13,5% (ОФЗ 26238 торгуется по 59,2% от номинала с рекордной 13,6% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26219 (погашение в 2026)

Спрос в длинной классике был приемлемым — 99,8₽ млрд, выручка составила — 45,3₽ млрд (средневзвешенная цена —88,86%, доходность — 13,74%). В короткой спрос составил — 23,2₽ млрд, выручка — 6,3₽ млрд (средневзвешенная цена —89,3%, доходность — 13,4%).Таким образом, Минфин заработал за этот аукцион — 51,6₽ млрд (прошлый аукцион — 46,9₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~163,9₽ млрд, план может быть не выполнен, если не использовать дополнительные размещения после аукциона (в запасе 9 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжает своё падение и подобрался к 114,37 п., вплотную приблизившись к уровням февраля-марта 2022 г. Доходность же самих бумаг значительна выросла, на последней пресс-конференцииЭльвира Набиуллина попыталась объяснить данное событие: "Доходности ОФЗ также повысились примерно на 1% с прошлого заседания. Отчасти это связано с ожиданиями более длительного сохранения жёсткости денежно-кредитных условий. Но определённое влияние на ОФЗ оказывают и ожидания по бюджетной политике". Мы с вами обсуждали данные факторы в прошлых постах, обновим их:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас акцент сместился вправо и снижение ставки прогнозируют во II п. 2024 г.

🔔 По последним данным Росстата, за период с 26 марта по 1 апреля ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,06%), с начала марта — 0,31%, с начала года — 1,87%. Да недельные данные ниже 4% saar, но мы всё равно превысили темпы прошлого года (в марте 2023 г. недельные данные составили — 0,23%, месячный пересчёт регулятором — 0,37%). Большой вопрос, как регулятор пересчитает месячную инфляцию, уже 2 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%). Дальше следуют проинфляционные риски: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (бензин, дизтопливо). Цель регулятора в 4-4,5% по итогам 2024 г. труднодостижима, ибо темпы не те, да и инфляция на сегодняшний день находится в диапазоне 7-8%.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II квартале хотят разместить 1₽ трлн). Помимо этого, Владимир Путинанонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн), с учётом того, что в последние недели бюджет РФ начал расходовать колоссальные суммы, то, видимо, занимать придётся больше намеченной суммы.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоутер, который так сильно полюбился банковскому сектору и частным инвесторам. Всё это время регулятор занимает с помощью классики и показывает вполне приемлемый результат (учитывая ключевую ставку и доходность самих ОФЗ, то регулятору комфортно занимать при таких параметрах). Согласно, статистике ЦБ в феврале основными покупателями новых выпусков стали банки (~60% от общего объёма, 155₽ млрд) и НФО в рамках доверительного управления (~30%). При этом в феврале банки неистово продавали ОФЗ, а основными покупателями являлись фонды ДУ и НФО.

✔️ Доходность большинства выпусков перешагнула 13,4% (ОФЗ 26238 торгуется по 59,4% от номинала с рекордной 13,5% доходностью к погашению). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 3 декаде марта она составила — 14,832% (доходность повысилась).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26242 (погашение в 2029)

Спрос в классике был ошеломительным — 124,4₽ млрд, выручка составила — 46,9₽ млрд (средневзвешенная цена —85%, доходность — 13,34%). По ОФЗ 52005 аукцион признан несостоявшимся.Таким образом, Минфин заработал за этот аукцион — 46,9₽ млрд. Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, значительный спрос от регулятора.

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (возможно, понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с постоянным купонным доходом, то единственный плюс в ОФЗ это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, да вы не найдёте вклады на долгосрок, но те же облигации возможно.