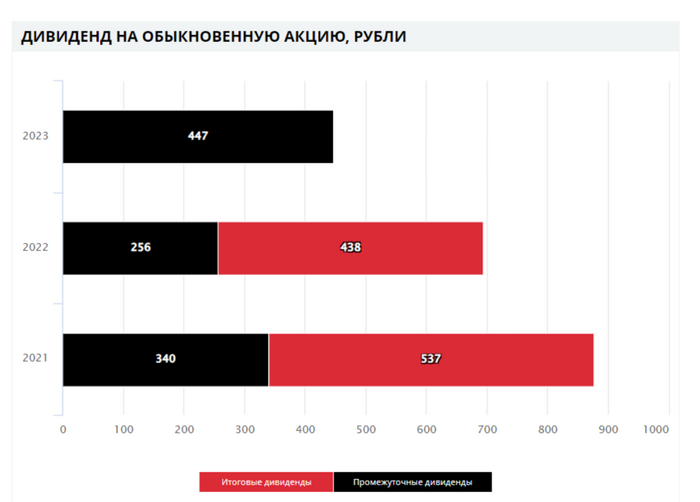

Государство решило за див. выплату Газпрома, верный ход по невыплате и ожидаемый. Я вас предупреждал, рассказывая про риски компании

⛽️ В недавнем посте, где я обсуждал положение эмитента и его годовой отчёт за 2023 г. вы могли уловить мысль о дивидендах, их не стоило ожидать. Газпром скорректировал прибыль на дивиденды (уходят списания и курсовые убытки) и получил 724,4₽ млрд, это дало бы на акцию 15,3₽ (если бы заплатили, то в долг, ибо FCF отрицательный), но согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты или невыплате (в 2023 г. значение составило 2,96). Как итог, правительство РФ, как главный акционер компании выпустило директиву, где рекомендовало не выплачивать дивиденды Газпрому за 2023 г. Относительно правильный, потому что у газового гиганта накопилось слишком много проблем:

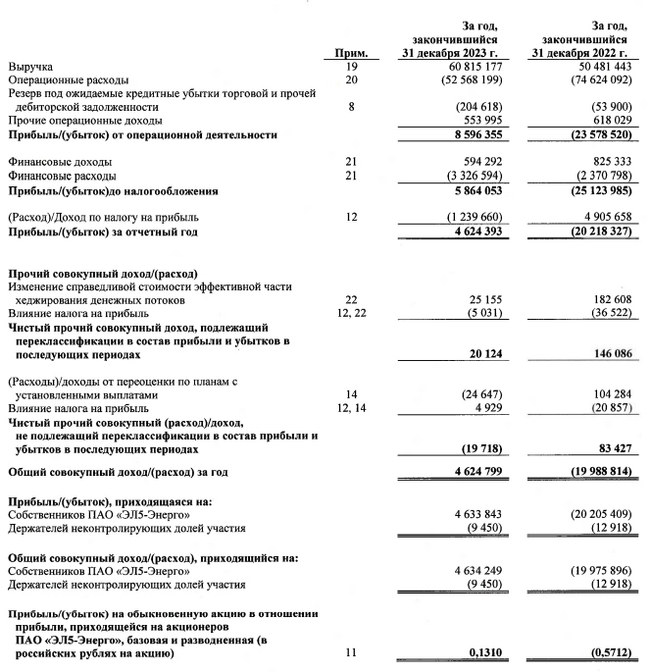

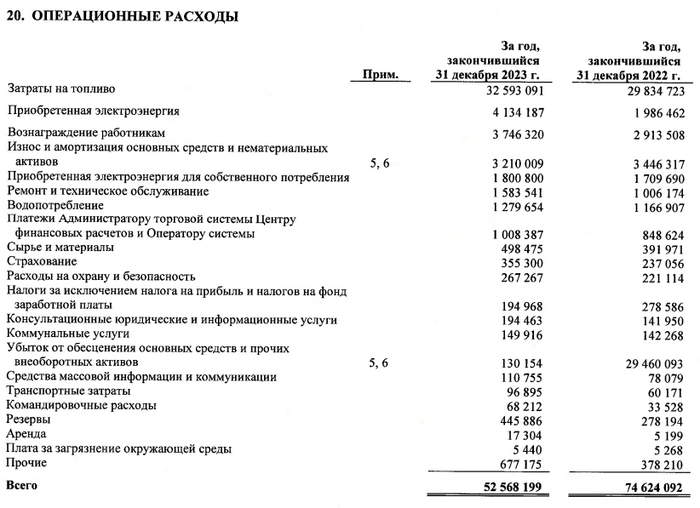

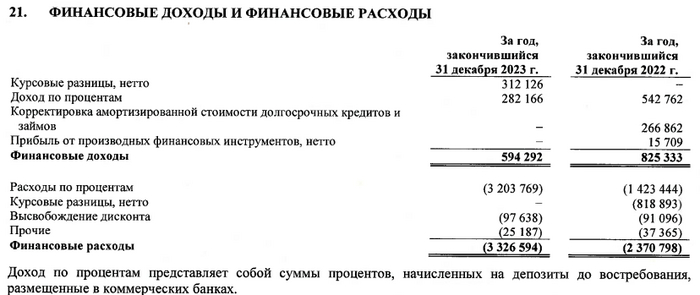

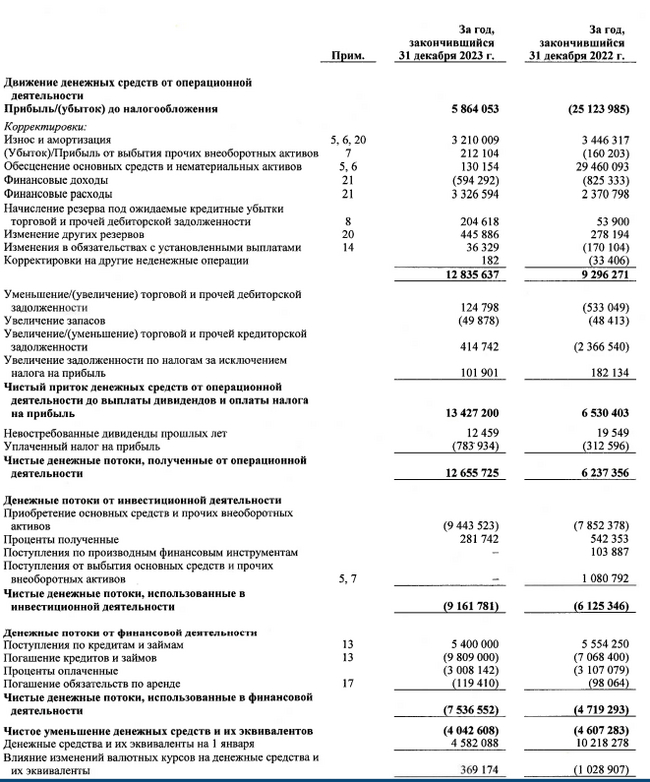

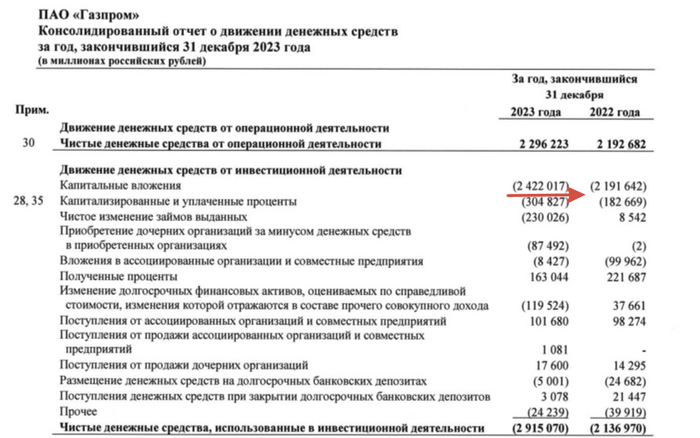

💬 Долговая нагрузка. 2023 г. компания завершила с убытком -629₽ млрд. Операционная прибыль тоже в минусе -363,7₽ млрд, это значит основная деятельность не приносит прибыли, помимо этого, эмитент получил убыток от обесценивания нефинансовых активов 1,1₽ трлн (возможно северные потоки). OFC равнялся 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете, FCF в минусе. Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

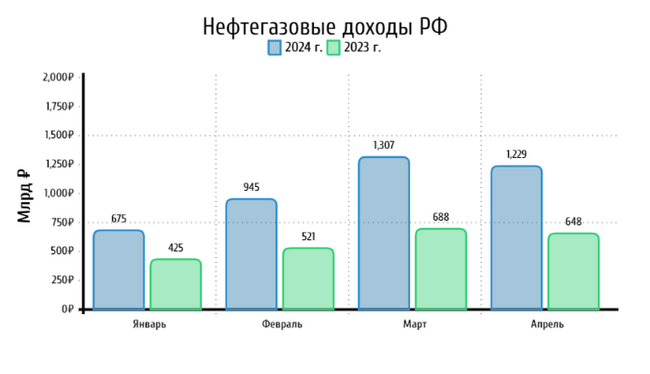

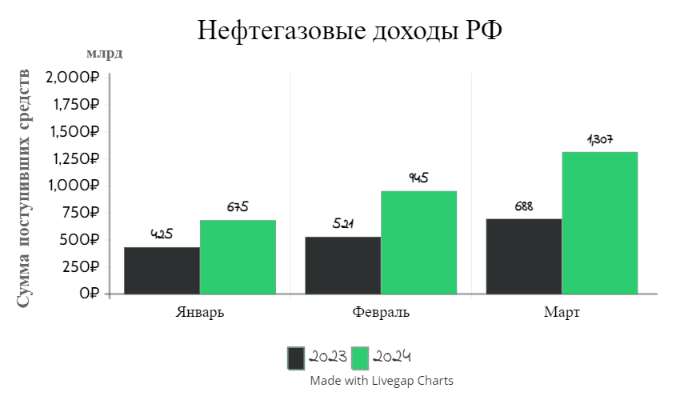

💬 Налоги государству. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Как вы понимаете, повышенное налоговое бремя компании нести до конца 2025 г., видимо, о див. выплатах можно будет говорить только в 2027 г.

💬 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$), а для начала поставок всё равно потребуются годы и огромные инвестиции. Не забываем, что в 2025 г., возможна полная остановка поставок газа через Украину, компенсировать это смогут через поставки в Китай (в 2023 г. через Украину прошло 14 млрд м3, а через Силу Сибири 22,5 млрд м3, в 2025 г. экспорт газа в Китай хотят нарастить до 38 млрд м3).

Конечно, эмитент уже сейчас начал предпринимать шаги по выправлению ситуации:

🔔 Газпром проинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить).

🔔 Отказались от див. выплаты за 2023 г., логично было бы не говорить о них до 2027 г., пока не уйдёт доп. НДПИ.

🔔 Начали по полной программе использовать свои дочерние компании. Газпромнефть направит за 2023 г. 102,4 ₽ на акцию в виде див. выплат, это порядка 76% (рекорд) от ЧП (487₽ млрд, из них 462,8₽ млрд достанется Газпрому). Пока долговая нагрузка позволяет Газпромнефти производить такие выплаты и помогать главному мажоритарию.

🔔 Следующим шагом необходимо было бы рассмотреть сокращение операционных расходов (менеджмент, спонсирование фут. клуба и сверх премии). А со стороны правительства сократить на весомый % налоги, но опять же, это уже мои мечты.

📌 В марте я продал Газпром, переложившись в ЛУКОЙЛ. С того момента ЛУКОЙЛ подрос на ~6,5% (вчера я получил дивиденды + ожидаю выкуп у иностранцев), Газпром же снизился на ~12,9%. Я не получил весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor