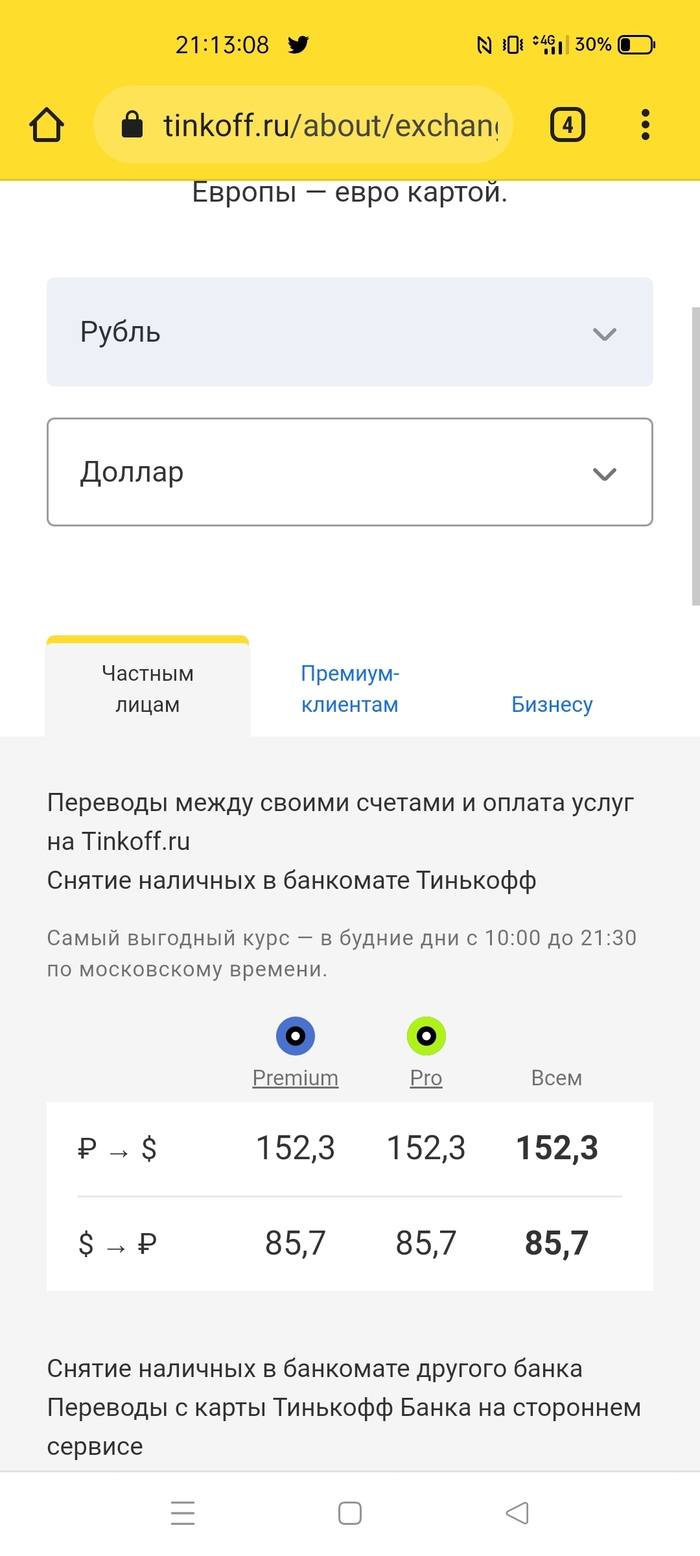

На злобу дня

Актуальное оформление банкоматов от Тинькофф (Москва, ТЦ "Филион")

Показать полностью

1

Актуальное оформление банкоматов от Тинькофф (Москва, ТЦ "Филион")

Как теперь купить квартиру? Специально сел посчитал:

Дано: 500000 на первоначальный взнос, двушка за 5млн.

До 23 февраля 2022 года по ставке 10% я бы платил 43400 в месяц и переплатил бы (без досрочек и рефинансирований) 6 млн за 20 лет.

То теперь, ставка 22 в среднем и за ту же квартиру и срок получается платеж 83500, а переплачу я 15 млн!! рублей.

Чего ждать дальше..

У меня всегда была какая-то более-менее подушка безопасности. Не из-за того, что я сильно финансово подкованный, а как-то оно подсознательно получалось. Всегда как-то приятно, что ли, что есть деньги, которые можно при случае куда-то влупить, например, или которые поддержат в трудную минуту. Денег становилась то больше, то меньше, пока я не решил, что стоило бы уже начать копить на что-то существенное. Тут шутка о том, как вовремя я решил копить на квартиру в Сочи. Идеальное время наблюдать за апокалипсисом, чиля на пляже.

К слову, от своей цели я не отказался. А когда я решил заняться инвестициями, твердо решил, что не буду инвестировать все накопленное в бумаги на бирже. Потому что, во-первых, осознавал риски (и они исполнились), а во-вторых, переосмыслил суть накоплений. Пусть накопленные деньги будут подушкой безопасности. До этого я их так не воспринимал. Деньги просто лежали на вкладе под какие-то там проценты, которые, к слову, выросли более чем в 3 раза, а обесценились, если верить ЦБ, на 10%, а если верить курсу доллара, на 50+%. Деньги снова станут теми же самыми относительно долларов лишь через 7 лет, если инфляция остановится на 100%, и потом 6 лет ее не будет вообще, опять же, относительно доллара, если ставка по вкладу, куда их положить, будет 10%. Надеюсь, понятно написал;) Сейчас как ни считай, все равно не посчитаешь правильно.

Так вот, в декабре 2021 года мои накопления стали подушкой безопасности, а в биржу я стал заносить новые деньги, сэкономленные на школьных обедах. Подушку безопасности я посчитал как 600 000 рублей, на которые можно прожить минимум пол года. Почему пол года? Это достаточный срок для поиска новой работы. Более того, в режиме экономии я точно не буду тратить по сотне в месяц даже в нынешних условиях, так что еще и останется, если что-то неприятное с работой все же произойдет. Сейчас-то у меня с работой порядок, но вот давайте представим, что было бы, если бы я все деньги занес на биржу, которую закрыли после того, как все с треском попадало? И при этом потерял бы работу. Мдауш, ситуация.

Поэтому-то крайне убежден в том, что подушка безопасности нужна каждому, а тем более маленьким любителям убыточных инвестиций в 2022 году. Да любые непредвиденные расходы при падающих акциях — ну такое, когда нужно закрывать в убыток, чтобы вытащить деньги. А ведь их еще и нужно вытащить.

А вот что я сделал не по уму, так это не создал валютную подушку безопасности. История, как и инвестиции, не терпят сослагательного наклонения, но если бы я все рубли менял на баксы, то у меня было бы сейчас 10 килобаксов, а не 700 килорублей. Стал бы как минимум не беднее, а как максимум — в 2 раза богаче в рублях)

Ну и еще одна причина иметь подушку безопасности — непредвиденные инвестиции/расходы/мелкие неприятности. И тут нужно понимать, что на это можно потратить только часть подушки. Допустим, 25%, не больше. А то смотри пункт про потерю работы.

Главное — помнить, что у подушки безопасности основная цель — одна. Чтобы не остаться без работы и денег одновременно. Не для того, чтобы сделать с ними что-то рискованное. И, к сожалению, в нынешней действительности моя подушка безопасности больше становится похожей на дырявый пакет опасности.

Вспоминая фильм Евротур.. Ещё несколько дней назад в Тайланде был 0.2, когда улетал уже вот так:

Отменили все рейсы, остались только турки и эмираты, которые задрали цены в 7 раз. купил билет из Бангкока в Питер за 130тр (спасибо родному Райфайзен банку за ах@нно выгодный ему курс) в реальности 950 usd.

В самолёте никого. Бл@ди... Слов нет.

Хоть вернулся...

К сожалению из-за авторских прав пришлось сократиться до такого формата...

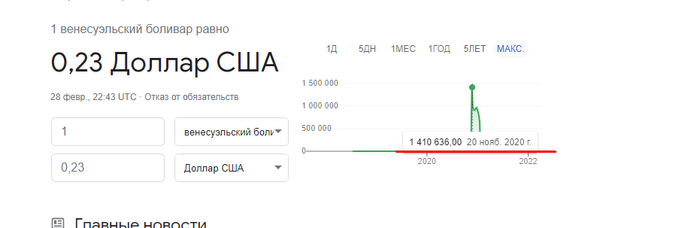

Лазил по гуглу,нашёл вот такое. На графике видно,что однажды венесуэльский боливар стоил 41 млрд рублей. На другом видно как он стоил 1,4млн долларов. Вы можете сказать что я что-то путаю, и всё наоборот (то есть отношение рубля и доллара к боливару),но нет. Посмотрим обратный график. В отношении рубль к боливару,есть пятизначные значения. С долларом также, в обратном графике видны миллионные значения. То есть график я не перепутал. И в том и в том случае огромные цифры. Если о отношении боливара к доллару которое стоит по нулям,то тут всё ясно. Венесуэльская гиперинфляция. Но что насчёт этих миллиардных,миллионных значений? Что это? Рекорд в истории? Ошибка в гугле?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.