Электроэнергетический сектор. Стоит ли покупать?

Минэнерго предложило разрешить госкомпаниям не платить дивиденды за 2021 год. Какие последствия могут быть для электроэнергетического сектора?

Добрый день, товарищи инвесторы.

17 марта появилась новость, что компании с госучастием могут не выплачивать дивиденды за прошлый год. Прибыль же должна быть направлена на финансирование инвестиционных программ. Это своего рода мера поддержки всей отрасли.

Так же ряд компаний (например Россети, Русгидро, Интер РАО ) могут повысить тариф на передачу электроэнергии по сетям на величину инфляции с 1 апреля. Обычно это происходило в июле. То есть повышение цен – это первое, что может произойти и уже очень скоро.

При этом компании могут освободить от ответственности за неисполнение инвестиционных планов. То есть дивиденды отменить могут, а инвестиции уже не обязательны. Очень странно.

Так же может вырасти доля участия государства в электроэнергетических компаниях. Государство может выкупить часть Россетей (доля может вырасти до 91 процента) и Русгидро (до 64 процентов). С одной стороны повышается шанс, что модернизация и развитие сетей будет продолжаться по плану, с другой стороны увеличение доли государства не всегда хорошо для миноритариев (для нас с вами). В конце концов они могут увеличить свою долю до 100 процентов и принудительно выкупить акции инвесторов.

Могут получить особый режим штрафов по задержкам на ввод в работу и модернизацию объектов зеленой энергетики. Это направление одно из приоритетных на текущий момент. Напомню, что российское правительство утвердило план поддержки возобновляемой энергетики с 2025 до 2035 года, инвестиции в строительство зеленых станций составят 360 миллиардов рублей.

Первая программа предполагает, что к 2024 году в России будет построено свыше 5,5 гигаватта ветроэлектростанций, солнечных электростанций и малых ГЭС. Это составляет 2,2% от текущей установленной мощности всех электростанций.

Основные инвесторы в ветропарки: финская компания Фортум, подконтрольная итальянской Enel генерирующая компания Enel Russia. Плохие новости: компания Фортум остановила реализацию проектов, Энел вообще собирается уйти из России. Компания Siemen является технологическим партнером Энел, они так же приостанавливают инвестиции в РФ. То есть реализация данных проектов под большим вопросом.

Компании из электроэнергетической отрасли пока не попали под санкции, зато главы компаний попали. Глава «Интер РАО» Борис Ковальчук и глава «Россетей» Андрей Рюмин.

Что касается Интер РАО… Ранее сообщалось, что компания рассматривает вариант выкупа акций и делистинга с Мосбиржи. Информация не подтвердилась. Все оказалось ровно наоборот.

Заместитель генерального директора Интер РАО Тамара Меребашвили заявила:

«Компания не намерена уходить с Московской биржи и проводить делистинг.

Интер РАО продолжит эффективную работу и заинтересована в сохранении акционерной стоимости.»

К тому же совет директоров рекомендовал дивиденды в размере 0,23 рублей на 1 акцию. По текущим ценам это около 9,5 процентов. Дата закрытия реестра 10 июня 2021 года.

Существует вероятность того, что компания захочет выкупить долю в компаниях Юнипро и Энел Россия. Деньги для этого есть, 320 млрд рублей. С точки зрения бизнеса – это хорошее решение, но с точки зрения дивидендов не очень.

Какие выводы можно сделать?

1. Рост тарифов возможен. Причем очень скоро.

2. Часть инвестиционных проектов будет остановлена. В частности из-за ухода иностранных компаний.

3. Может вырасти доля госучастия в некоторых компаниях (Русгидро, Россети).

4. Развитие зеленой энергетики под вопросом.

5. Часть компаний будет платить дивиденды. Например Интер РАО. Возможно Русгидро, ФСК ЕЭС.

6. Для некоторых компаний открываются интересные возможности по расширению бизнеса.

7. Влияние санкций на сектор низкое.

На мой взгляд инвестиции в данный сектор сейчас не очень интересны, так как риски высоки, а причин для серьезного роста нет.

Спасибо за внимание и успешных вам инвестиций.

Показать полностью

1

6 шагов к финансовой свободе

Какого человека можно назвать богатым? Который ездит на дорогой машине и живет в огромном доме?

На самом деле, богатым человек является тогда, когда его пассивные доходы превышают текущие расходы. Потому что такой человек независим от обстоятельств. Он финансово свободен.

Далее я предлагаю план по достижению личной финансовой независимости. Следовать ему или нет – выбор каждого инвестора. Это не догма и не единственная истина. Но последовательное прохождение этих шагов логично приводит к финансовой независимости.

Шаг первый. Баланс. Определить свою текущую ситуацию. Соотнести активы и пассивы. Определение чистой финансовой стоимости личности на конкретную дату: активы минус пассивы.

Получившаяся цифра – чистый капитал – личная «стоимость» на сегодняшний день.

Стратегическая цель – наращивать эту стоимость с учетом изменения покупательной способности денег.

Подробнее про определение своего чистого капитала – в статье "Как определить своё финансовое положение"

Шаг второй. Составление и ведение бюджета. Соотнести доходы и расходы. Составление денежного плана (бюджет). Определить возможности для сбережения как превышение доходов над расходами. Минимум 10% от доходов после ликвидации всех «дорогих» пассивов должно сберегаться.

Шаг третий. Ликвидировать все «дорогие» пассивы. Кредитные карты, потребительские кредиты, прочие кредиты со ставкой выше доходности от депозита.

Кредиты имеют право на жизнь только в двух случаях:

- если доходы от покупаемой в кредит вещи будут превышать расходы по кредиту. Например, если водитель такси покупает новую машину, платит проценты по кредиту, но начинает больше зарабатывать, т.к. теперь, выполняя ту же самую работу, он уже не «эконом», а «комфорт». Аналогично образовательный кредит: вкладывая в свое образование, мы получаем выгоду в виде повышения зарплаты в будущем;

- если покупаемая в кредит вещь будет гарантировано (!) дорожать со временем, причем темп роста цены превышает ставку по кредиту.

В этом смысле потребительские кредиты на новый смартфон, на отдых или на ремонт квартиры не имеют экономического смысла, так как разрушают наше благосостояние в будущем.

Шаг четвёртый. Сформировать резервный фонд в и разместить его на вкладе до востребования или на брокерском счёте в инструментах денежного рынка.

Пандемия коронавируса в 2020 году показала, что имеет смысл иметь резервный фонд в 12 месячных расходов. Доходы могут упасть неожиданно и долго не восстанавливаться.

Это именно резервный фонд на случай чрезвычайной ситуации, его нельзя потратить, если захотелось в отпуск. В идеале резервный фонд создается для того, чтобы никогда им не воспользоваться. Но при этом он не будет лежать мертвым грузом, он должен быть размещен в максимально ликвидных инструментах.

В марте 2022 ставки по депозитам существенно выросли, накопительные счета могут приносить 20% годовых. В обычных условиях можно открыть вклад до востребования с максимально гибкими условиями (нет неснижаемого остатка, пополнение на любую сумму, капитализация процентов ежемесячная) под 3-4% годовых. Это ниже, чем официальная инфляция. То есть такой депозит только частично защищает от инфляции. Но его задача в другом: в кризисной ситуации инвестору не придется продавать активы по низким ценам, чтобы финансировать текущие расходы.

Шаг пятый. Начать инвестировать. Только когда финансовая ситуация стабилизировалась: пассивы (долги) ликвидированы, резервный фонд сформирован, бюджет ведётся и из него сберегается минимум 10% - можно переходить к инвестированию.

Зачем вообще инвестировать? Для более эффективного достижения долгосрочных целей. Под каждую цель формируется фонд, которые все вместе управляются как портфель. Такими целями могут быть, например, собственная пенсия, образование детей, наследуемый фонд и так далее.

Шаг шестой. Регулярный мониторинг собственного благосостояния. Стратегическая цель – непрерывное увеличение собственного благосостояния, чистого капитала, с одновременным достижением долгосрочных целей.

Вести бюджет (контролировать свои траты) нужно регулярно, желательно каждый день.

Проводить оценку собственного благосостояния также нужно регулярно, например, 1 раз в месяц.

Ребалансировка инвестиционного портфеля проводится еще реже – ежеквартально, раз в полгода или даже ежегодно.

В какой-то момент пассивные доходы от собственного портфеля ценных бумаг начнут стабильно превышать текущие расходы. Это и есть финансовая свобода.

Безболезненно можно извлекать 3-4% от капитала в год, чтобы оставшийся капитал через инвестиции воспроизводился, покрывал инфляцию и как минимум не уменьшался.

Пишите своё мнение в комментариях. Что вы думаете о личной финансовой свободе?

Показать полностью

1

Не плачь

Показать полностью

1

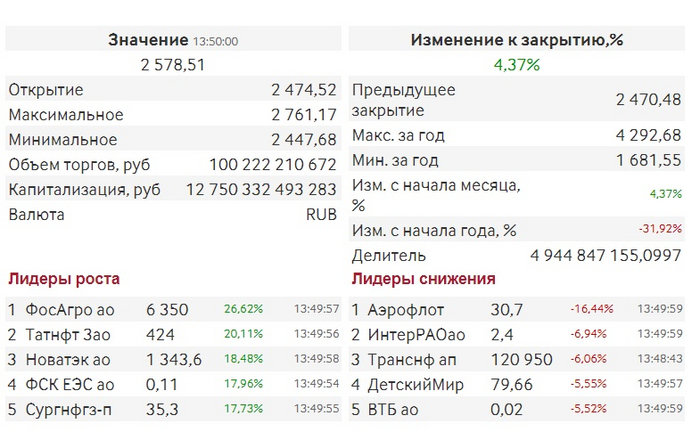

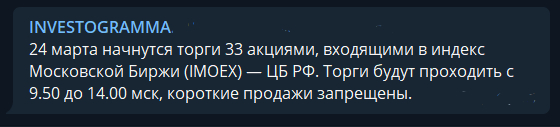

+4,5%. Открытие торгов акциями на Московской бирже

24 марта после месячного перерыва возобновились торги акциями на Московской бирже. Результат первого торгового дня по всему индексу +4,5% по сравнению с закрытием 25 февраля.

За последний месяц кроме негатива были и позитивные новости для рынка: рост цен на биржевые товары (которые экспортируют российские компании), направление 1 трлн. рублей из Фонда национального благосостояния на поддержку всего рынка, упрощение процедуры обратного выкупа акций.

Можно сказать, что приостановка торгов и предпринятые меры сохранили стабильность финансовой системы и ограничили потери частных инвесторов, так как не допустили панических распродаж. Дальнейшее восстановление до исторического максимума займёт время, главное условие восстановление – стабилизация геополитической ситуации.

Поиграем в бизнесменов?

Одна вакансия, два кандидата. Сможете выбрать лучшего? И так пять раз.